本日の投稿内容にふさわしい歌をYouTubeをどうぞ♪

マドンナのMaterial Girl♪

芸術や学術など精神的に価値あるもの vs.経済的に価値あるものといった価値観を問う歌?(笑)

私がシンガポールに最後に行ったのは2年前のことだ。

シンガポールのリッツ・カールトンに泊まる幸運もあった。

上の画像はホテルから撮影したものだ。

こちらはリッツ・カールトンの室内。

バスルームに置かれたアメニティも王室御用達の製品。

こちらはその時私が履いて行った靴。王室御用達などではまったくなく、メード・イン・ジャパンのリーガルの靴。

夜はリッツ・カールトンのプールサイドで華やかな立食パーティー。

わざわざシンガポールまで行って、これってまったくの無駄遣いに見える。うん、ほとんどの場合はまったくもってその通りだ(笑)。しかし外資系資産運用会社の中には、こんなイベントをアレンジすることが専ら任務である人もいる。また資産運用ビジネスに関わる本来の仕事は不得意であるから他者に委ね、こういう場やレストランあるいはゴルフ場での顧客接待ばかりをしている営業担当者も多い。それは資産運用会社本来の仕事と言えるもの、つまりハイクォリティな運用戦略を見出すことや、それを顧客にわかりやすく正確に説明する能力の向上やそれに見合ったハイレベルな資料を作成する能力の向上とも、何の関係もないことだ。しかし資産運用ビジネスにおいてはこんな馬鹿馬鹿しいイベントによって、稀には価値ある顧客や同業者と新たに出会ったりもすることがある。そこで新たなビジネスが生まれたりもすることもまったく無いわけではない。

そんな外資系資産運用ビジネスでこれまでにご縁があった人からの紹介があって、シンガポールで運用されるグローバル・マクロ戦略のヘッジファンドを、私は昨年春に購入した。このブログでもそのことを書いたのでご記憶の方もおられるかもしれない。

そのファンドはシンガポール金融当局の管轄にあり、厳しい規制のもとシンガポールで運用され、籍はケイマン。「ケイマンと言うと脱税目的?」なんてすぐ言う人が出るが、そんなことはあり得ない。ケイマンに送金してそこで運用して殖やしてそこからお金を直接使えばそれも可能かもしれないが、それでは普通に西友七里ガ浜店で買い物なんてできない。ケイマン籍ファンドと言っても、運用のためのドル資金はニューヨークの大銀行にあるし、日本なんかよりよほど厳しいシンガポールの金融当局がファンド運用会社を見張っているし、ファンドからお金を引き出して日本の銀行口座に送金すればすぐに税務署が「これ何?」と言って来る。儲かった場合はサッサと税金を払いましょう。隠しても無駄。

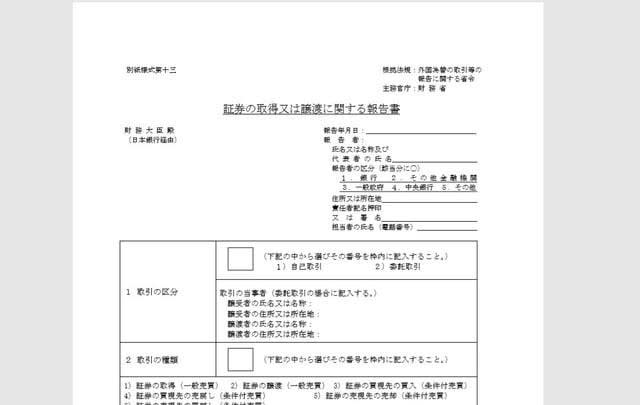

そもそもファンドを購入する時は、下記のような日銀報告まで自分でしているしねぇ。丸見えなのですよ。提出先は財務省なんだが、窓口は日本銀行だ。

外国籍ファンドの購入はかなりの力技で、購入手続きは大変なのだ。

で、そうして購入した私のヘッジファンドは、購入直後は大幅に上昇した。その後少し下落したまま、しばらく動きがなかった。毎月2%~3%上昇したり、下落したりという程度だった。そのレベルの変動って、機関投資家の安定的運用なら大きな変動かもしれないが、私のヘッジファンドは株式などよりはるかに大きく変動するもので、2%って上げても下げても「動いてない」というレベルなのだ。

しかし1月は大きな動きがあった。

その主たる要因は米中貿易摩擦ではなかった。

英国のEU離脱、及びその後難航することが予想される英国・EU間の貿易交渉に関する憂鬱も、要因にはならなかった。

最大の要因はまた別の「離脱」で世界をあっと言わせカナダに行ってみたりした夫婦、およびお父さんもカナダ首相だった若いカナダ首相のトリュドー君。

・・・なんて、ウソ。

どれも無関係。ホルムズ海峡も、北朝鮮も関係なかった。

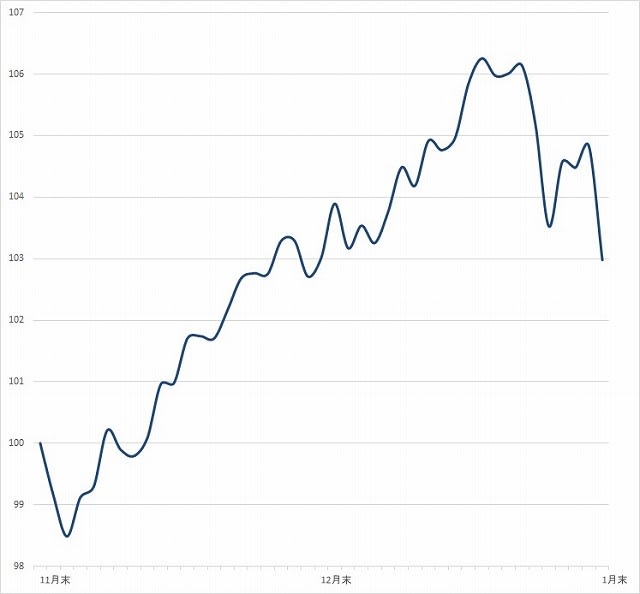

下のグラフをご覧ください。代表的米国株式インデックスのS&P500(トータル・リターン)だ。

同社のホームページからデータをとり、11月末を100として12月と1月の2か月間の動きを示すよう編集した。

米国株式は12月は上げに上げた。1月に入っても前半は上げた。史上最高値を更新し続けたのだ。

しかし1月後半は下げが続いた。

最大の原因はコロナ・ウイルスだ。

普段見慣れた経済的、政治的要因とはちょっと異なるもので、いきなり強力な伏兵が現れたようなもんだ。

市場は動揺した。どれくらいそれにより経済に影響が及ぶか、1月中は見通しが立たなかったからだ。

(実はグラフには入ってないが、2月に入ってからはかなり回復しているけれどね)

こうなるとマクロ戦略のヘッジファンドはあまり儲からない。

一般的にマクロ戦略のファンドは、上げたり下げたりという変動は苦手なのである。私の経験では、上げでも下げでもいいが、大きくはっきりとトレンドが出る相場つきが得意であるように思う。

● したがって私のヘッジファンドは株式で損失を被る。▲6%弱ほどになったのだった。

● このファンドはコモディティや為替で稼ごうとはしない。その分野は1月もほとんど影響はなし。

● がんばったのは債券の分野だった。

年末年初、米国のFRB(Federal Reserve Board = 連邦準備理事会、つまり中央銀行)は静かにしていた。

中央銀行は指標となるFFレート(短期金利)をあまり変動させなかったのだ。

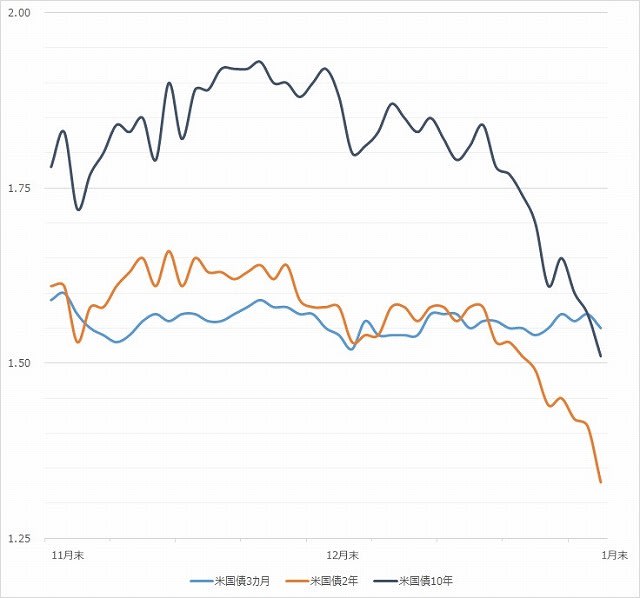

下のグラフは米国の金利水準で、単位はパーセント。データはFRBのホームページが出所だ。

米国の短期国債の利回り(グラフでは3カ月のT-Bill、青い線)がほとんど横ばい状態であることからも、短期金利がほとんど動かなかったことが見てとれる。

1月半ばまで史上最高値を更新し同月後半になってやっと下落した呑気な株式市場とは対照的に、米国の国債(2年や10年、オレンジや濃紺の線)はもっと早くからナーバスになっていて、それらの利回りは12月下旬からおかしくなり始め1月も急低下。

上のグラフで、1月末のところにご注目。濃紺の線が青の線を下回っている。つまり10年の長期金利が3カ月の短期金利を下回ったという逆転現象だ。目先の金利よりずっと先の将来まで含めた金利の方が低いと言うかなり怖い状況(ノーマルな環境では逆になる)で、市場参加者の長期的な経済見通しが、この瞬間暗くなってしまったことを示している。

ヘッジファンドは1月にこの債券分野で稼いだのだった。

こちらはカナダの中央銀行。全体は新しいガラス張りだが、真ん中に小さく古いイメージを引きずり石造りの部分もあるという新旧混合型の建物。

カナダは景気に関してより警戒的らしい。

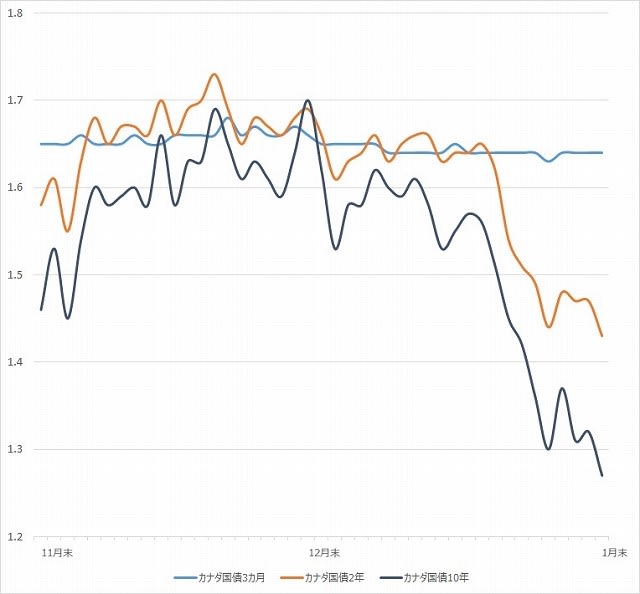

下のグラフをご覧ください。データ・ソースはカナダの中央銀行のホームページだ。

米国と同じ期間の同じ3カ月、2年、10年の債券利回り(ただしカナダ国債)を示したが、ほとんどのところで3カ月の利回(青)りを、2年(オレンジ)や10年(濃紺)の利回りが下回っている。将来の不況感が濃いんですねえ。

私のヘッジファンドは1月に、このカナダを筆頭にして債券取引で+16%ほど稼いだ。

株式が負け、債券が大勝ち、その他はほぼゼロで、ヘッジファンド全体を合計すると+9%ほど稼いで1月は終了した。久々の動きだった。

ヘッジファンドって面白いですよ。

カナダのことを書いていたら、思い出した。

MEGHXITと呼ばれる王族離脱を実践中のこのご夫婦に、マドンナが助け舟を出していたね。

マドンナ曰く「カナダなんて退屈よ。ニューヨークにいらっしゃい。セントラルパークに近い私のアパートに好きなだけ泊まっていいわよ」

カナダ国民はイラっと来ただろうね。

今回の私の投稿はこのカナダ話につながりそれがオチになるわけではなくって、まだ先がある。

マドンナが現在ニューヨークに持っていて「離脱」夫婦に貸してあげるかもしれないアパートがどこにあるのかを、私は知らない。

しかしその前に、彼女がニューヨークに持っていたアパートは超豪華なもので、こちらだった。

たしか6ベッドルーム。

彼女はこのアパートを7年前に売却済みだ。

売った彼女は大損したらしいが、それでも売却価格は20億円相当だったかな? すみません、はっきり覚えていない。

買った相手はこんな人だ。

ドォ~ン! ディーパック・ナルーラ氏。

ここで話がまたヘッジファンドに戻るのだ。このナルーラ氏はメタ・キャピタルというヘッジファンド運用会社を運営し、モーゲージ債(米国の住宅ローンを証券化した債券)の派生商品(モーゲージ債から元本部分や金利部分だけを切り取って分離させた債券、あるいはそれらをさらに高度に分解した債券)の投資で大儲けした人だ。ナルーラ氏がマドンナからアパートを購入した7年前はナルーラ氏の全盛期。マドンナのアパートなんて、何百戸でも買えるくらいの資産をナルーラ氏はお持ちだったことでしょう。

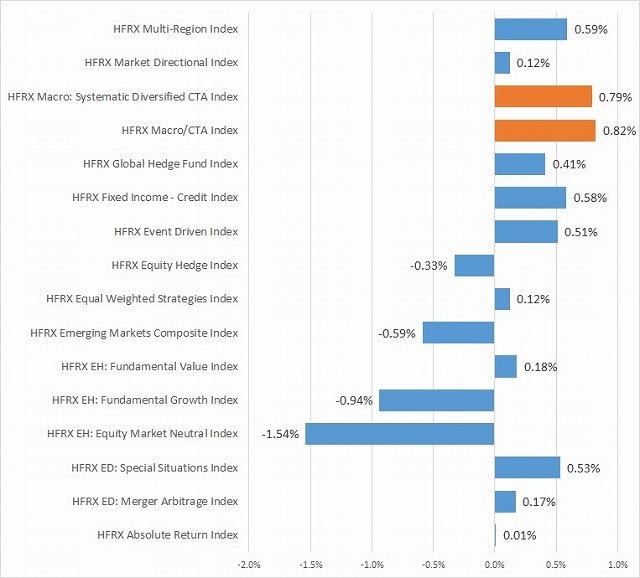

最後のグラフはヘッジファンドのインデックスで有名なHFRXの速報値で、戦略別の1月のリターンだ。

速報値ってあまりあてにならないけれど、私のヘッジファンドが属するマクロ戦略のヘッジファンドたちの同月のリターン(オレンジ色)は全般的に順調だったみたいだ。

私のファンドも昨年最後の数カ月はほとんど動かないままだった。下げてもらっちゃ困るが、たまにはこうやって少しは動いてもらわないと、つまらないものねぇ。

マドンナのMaterial Girl♪

芸術や学術など精神的に価値あるもの vs.経済的に価値あるものといった価値観を問う歌?(笑)

私がシンガポールに最後に行ったのは2年前のことだ。

シンガポールのリッツ・カールトンに泊まる幸運もあった。

上の画像はホテルから撮影したものだ。

こちらはリッツ・カールトンの室内。

バスルームに置かれたアメニティも王室御用達の製品。

こちらはその時私が履いて行った靴。王室御用達などではまったくなく、メード・イン・ジャパンのリーガルの靴。

夜はリッツ・カールトンのプールサイドで華やかな立食パーティー。

わざわざシンガポールまで行って、これってまったくの無駄遣いに見える。うん、ほとんどの場合はまったくもってその通りだ(笑)。しかし外資系資産運用会社の中には、こんなイベントをアレンジすることが専ら任務である人もいる。また資産運用ビジネスに関わる本来の仕事は不得意であるから他者に委ね、こういう場やレストランあるいはゴルフ場での顧客接待ばかりをしている営業担当者も多い。それは資産運用会社本来の仕事と言えるもの、つまりハイクォリティな運用戦略を見出すことや、それを顧客にわかりやすく正確に説明する能力の向上やそれに見合ったハイレベルな資料を作成する能力の向上とも、何の関係もないことだ。しかし資産運用ビジネスにおいてはこんな馬鹿馬鹿しいイベントによって、稀には価値ある顧客や同業者と新たに出会ったりもすることがある。そこで新たなビジネスが生まれたりもすることもまったく無いわけではない。

そんな外資系資産運用ビジネスでこれまでにご縁があった人からの紹介があって、シンガポールで運用されるグローバル・マクロ戦略のヘッジファンドを、私は昨年春に購入した。このブログでもそのことを書いたのでご記憶の方もおられるかもしれない。

そのファンドはシンガポール金融当局の管轄にあり、厳しい規制のもとシンガポールで運用され、籍はケイマン。「ケイマンと言うと脱税目的?」なんてすぐ言う人が出るが、そんなことはあり得ない。ケイマンに送金してそこで運用して殖やしてそこからお金を直接使えばそれも可能かもしれないが、それでは普通に西友七里ガ浜店で買い物なんてできない。ケイマン籍ファンドと言っても、運用のためのドル資金はニューヨークの大銀行にあるし、日本なんかよりよほど厳しいシンガポールの金融当局がファンド運用会社を見張っているし、ファンドからお金を引き出して日本の銀行口座に送金すればすぐに税務署が「これ何?」と言って来る。儲かった場合はサッサと税金を払いましょう。隠しても無駄。

そもそもファンドを購入する時は、下記のような日銀報告まで自分でしているしねぇ。丸見えなのですよ。提出先は財務省なんだが、窓口は日本銀行だ。

外国籍ファンドの購入はかなりの力技で、購入手続きは大変なのだ。

で、そうして購入した私のヘッジファンドは、購入直後は大幅に上昇した。その後少し下落したまま、しばらく動きがなかった。毎月2%~3%上昇したり、下落したりという程度だった。そのレベルの変動って、機関投資家の安定的運用なら大きな変動かもしれないが、私のヘッジファンドは株式などよりはるかに大きく変動するもので、2%って上げても下げても「動いてない」というレベルなのだ。

しかし1月は大きな動きがあった。

その主たる要因は米中貿易摩擦ではなかった。

英国のEU離脱、及びその後難航することが予想される英国・EU間の貿易交渉に関する憂鬱も、要因にはならなかった。

最大の要因はまた別の「離脱」で世界をあっと言わせカナダに行ってみたりした夫婦、およびお父さんもカナダ首相だった若いカナダ首相のトリュドー君。

・・・なんて、ウソ。

どれも無関係。ホルムズ海峡も、北朝鮮も関係なかった。

下のグラフをご覧ください。代表的米国株式インデックスのS&P500(トータル・リターン)だ。

同社のホームページからデータをとり、11月末を100として12月と1月の2か月間の動きを示すよう編集した。

米国株式は12月は上げに上げた。1月に入っても前半は上げた。史上最高値を更新し続けたのだ。

しかし1月後半は下げが続いた。

最大の原因はコロナ・ウイルスだ。

普段見慣れた経済的、政治的要因とはちょっと異なるもので、いきなり強力な伏兵が現れたようなもんだ。

市場は動揺した。どれくらいそれにより経済に影響が及ぶか、1月中は見通しが立たなかったからだ。

(実はグラフには入ってないが、2月に入ってからはかなり回復しているけれどね)

こうなるとマクロ戦略のヘッジファンドはあまり儲からない。

一般的にマクロ戦略のファンドは、上げたり下げたりという変動は苦手なのである。私の経験では、上げでも下げでもいいが、大きくはっきりとトレンドが出る相場つきが得意であるように思う。

● したがって私のヘッジファンドは株式で損失を被る。▲6%弱ほどになったのだった。

● このファンドはコモディティや為替で稼ごうとはしない。その分野は1月もほとんど影響はなし。

● がんばったのは債券の分野だった。

年末年初、米国のFRB(Federal Reserve Board = 連邦準備理事会、つまり中央銀行)は静かにしていた。

中央銀行は指標となるFFレート(短期金利)をあまり変動させなかったのだ。

下のグラフは米国の金利水準で、単位はパーセント。データはFRBのホームページが出所だ。

米国の短期国債の利回り(グラフでは3カ月のT-Bill、青い線)がほとんど横ばい状態であることからも、短期金利がほとんど動かなかったことが見てとれる。

1月半ばまで史上最高値を更新し同月後半になってやっと下落した呑気な株式市場とは対照的に、米国の国債(2年や10年、オレンジや濃紺の線)はもっと早くからナーバスになっていて、それらの利回りは12月下旬からおかしくなり始め1月も急低下。

上のグラフで、1月末のところにご注目。濃紺の線が青の線を下回っている。つまり10年の長期金利が3カ月の短期金利を下回ったという逆転現象だ。目先の金利よりずっと先の将来まで含めた金利の方が低いと言うかなり怖い状況(ノーマルな環境では逆になる)で、市場参加者の長期的な経済見通しが、この瞬間暗くなってしまったことを示している。

ヘッジファンドは1月にこの債券分野で稼いだのだった。

こちらはカナダの中央銀行。全体は新しいガラス張りだが、真ん中に小さく古いイメージを引きずり石造りの部分もあるという新旧混合型の建物。

カナダは景気に関してより警戒的らしい。

下のグラフをご覧ください。データ・ソースはカナダの中央銀行のホームページだ。

米国と同じ期間の同じ3カ月、2年、10年の債券利回り(ただしカナダ国債)を示したが、ほとんどのところで3カ月の利回(青)りを、2年(オレンジ)や10年(濃紺)の利回りが下回っている。将来の不況感が濃いんですねえ。

私のヘッジファンドは1月に、このカナダを筆頭にして債券取引で+16%ほど稼いだ。

株式が負け、債券が大勝ち、その他はほぼゼロで、ヘッジファンド全体を合計すると+9%ほど稼いで1月は終了した。久々の動きだった。

ヘッジファンドって面白いですよ。

カナダのことを書いていたら、思い出した。

MEGHXITと呼ばれる王族離脱を実践中のこのご夫婦に、マドンナが助け舟を出していたね。

マドンナ曰く「カナダなんて退屈よ。ニューヨークにいらっしゃい。セントラルパークに近い私のアパートに好きなだけ泊まっていいわよ」

カナダ国民はイラっと来ただろうね。

今回の私の投稿はこのカナダ話につながりそれがオチになるわけではなくって、まだ先がある。

マドンナが現在ニューヨークに持っていて「離脱」夫婦に貸してあげるかもしれないアパートがどこにあるのかを、私は知らない。

しかしその前に、彼女がニューヨークに持っていたアパートは超豪華なもので、こちらだった。

たしか6ベッドルーム。

彼女はこのアパートを7年前に売却済みだ。

売った彼女は大損したらしいが、それでも売却価格は20億円相当だったかな? すみません、はっきり覚えていない。

買った相手はこんな人だ。

ドォ~ン! ディーパック・ナルーラ氏。

ここで話がまたヘッジファンドに戻るのだ。このナルーラ氏はメタ・キャピタルというヘッジファンド運用会社を運営し、モーゲージ債(米国の住宅ローンを証券化した債券)の派生商品(モーゲージ債から元本部分や金利部分だけを切り取って分離させた債券、あるいはそれらをさらに高度に分解した債券)の投資で大儲けした人だ。ナルーラ氏がマドンナからアパートを購入した7年前はナルーラ氏の全盛期。マドンナのアパートなんて、何百戸でも買えるくらいの資産をナルーラ氏はお持ちだったことでしょう。

最後のグラフはヘッジファンドのインデックスで有名なHFRXの速報値で、戦略別の1月のリターンだ。

速報値ってあまりあてにならないけれど、私のヘッジファンドが属するマクロ戦略のヘッジファンドたちの同月のリターン(オレンジ色)は全般的に順調だったみたいだ。

私のファンドも昨年最後の数カ月はほとんど動かないままだった。下げてもらっちゃ困るが、たまにはこうやって少しは動いてもらわないと、つまらないものねぇ。