我が家の年金、私の年金受給時期を66歳以降に繰り上げすることで

その後の生活資金を確保できそうなのは前の記事で書いたんですが

もう少し違う考え方が出来ることに気が付きました。

これは、あくまで私が描く生活水準の費用と平均の年金受給額を基にして

一般的な年金受給方法とは違う視点で考えた、私の考えです。

ネットやその他のメディアでは

いつから年金を受給すれば より多い金額が受給出来るか?とか

どのタイミングで受給開始すれば、繰り下げ受給との損益分岐点が

どの年齢のときに来るか?と言うような

目先のお金しか考えてないような記事が目立つような気がしてます。

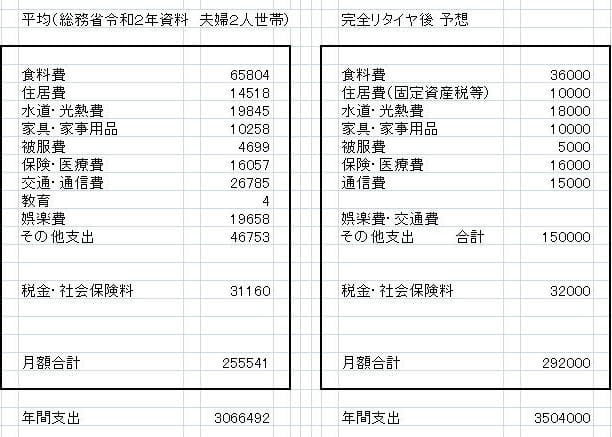

上は以前、掲載した左全国平均高齢者世帯の支出と右我が家の予想支出の表

左の数値はあくまで「平均」なので それを基に神奈川県横浜市という

全国的に物価が高いと思われる場所で生活する我が家の予想数値を出し

私の年金生活が成り立つかどうか?を検討した訳だけど

これを基に 一般家庭で実現可能な金額に補正してみると

食糧費 36000円 横浜での生活実績での数値です

住居費 0円 賃貸と持家では違うのでここでは0で計算

水道光熱費 18000円

家具・家事用品 10000円

被服費 5000円

保険・医療費 16000円

通信費 10000円 夫婦共格安SIM+自宅Wifi環境のみ

で計算すると

合計 95000円

1ヶ月あたりで計算すると 面倒なので1年分として

95000円×12=1140000円

税金関係は 32000円×12=384000円

で、生活に最低限必要な年間金額は

1140000円+384000円=1542000円となります。

つまり、154.2万円

これに、その他の支出(娯楽や住居費用)として使う金額を

月10万円として 年間120万円とすると

合計274.2万円

あくまで ギリギリ生活出来る金額を考えているので

住居費用は賃貸の場合月4万円、その他の余裕金は月6万円と考えました。

年金の受給は「早く受給しなければ損」という考えが根強いので

65歳での平均の月額年金受給額をネットで探すと、国民年金55373円

厚生年金は145638円となっているらしい。

あくまで平均ですが、サラリーマン+専業主婦の組み合わせだと

この金額の合計 月額201011円となると思います

数値が細かいと計算しにくいので 月20.1万円として

年間の年金受給額を20×12=241.2万円として考えます。

私なりに考えたギリギリの生活費から年金受給額を引くと

年間274.2-241.2=33万円が不足します。

仮に、年金受給開始後30年生きたら

33×30=990万円の老後資金が必要ってことになるのは

どこの情報でも拾えそうな計算式なので

これらが65歳までにある程度の老後貯蓄が必要だと言われる所以です。

で私が気付いた 老後貯蓄に関するお金のもうひとつの考え方

年金は、ご存じの通り繰り下げ受給すれば受給額が増える制度になってます。

1年以上だと月単位で繰り下げ受給開始時期を自由に設定出来て

その増額分は1ヶ月0.7%となってます。

65歳時点の年金受給額を生活が成り立つ金額まで繰り下げて受給するには?

と考えて、20ヶ月繰り下げ受給することにすると

20ヶ月の繰り下げ総額分が0.7×20=14%

実際の繰り下げ受給額は241.2×1.14=274.968万円

つまり、65歳から20ヶ月繰り下げ受給すれば生活が成り立つ額になます。

65歳からは収入がゼロになるので、それまでの生活費が必要なのはもちろん

その金額を計算すると 274.2÷12×20=457万円となります。

つまり、老後用の生活資金貯蓄を1000万円持っていても

65歳から年金を受給すると30年以降は老後破綻しますが

でも、「早く貰い始めなきゃ損」という考えを捨てて

20ヶ月、1年8ヶ月繰り下げ受給をする考え方にシフトすれば

老後の資金として457万円以上持っていれば老後破綻しない事になります。

仮に65歳時点で老後資金457万円だった場合に繰り下げ受給しないと

457÷33=約13.85年だから14年目、79歳で生活が破綻します。

どちらの年金受給方法を選ぶのかは 人それぞれですが

我が家は、可能な限り繰り下げ受給することにして

年金受給を開始してからの不安を回避する方法を選ぶことに考え直してます。