先程、パソコンを立ちあげて、ヤフーより配信されているニュースを見ている中で、

と題された見出しを見たりした。

私は東京の調布市に住む年金生活の76歳の身であるが、

私たち夫婦は子供に恵まれなかったので、我が家は家内とたった2人だけの家庭である。

そして雑木の多い小庭の中で、古ぼけた戸建てに住み、ささやかに日常を過ごしている。

こうした中、私たち夫婦はお互いに厚生年金、そしてわずかながらの企業年金を頂だいた上、

程ほどの貯金を取り崩して、ささやかな年金生活を過ごして、早や17年目となっている。

日常生活を過ごすことを原則としている。

そして耐久品の購入、冠婚葬祭、そして私たち夫婦の共通趣味の国内旅行に関しては、

程々の貯金を取り崩して、丸16年ばかり過ごしてきた・・。

私は恥ずかしながら、何かと無知なことが多く、遅ればせながら、

今回の《・・50歳からの人生で、予期せぬ出費を招く「落とし穴」・・》、

学びたく、こっそりと記事を読んでしまった・・。

この記事は、『週刊女性』の2021年6月29日号に掲載された記事であり、

関連の【 週刊女性PRIME 】に於いて6月20日に配信されて、

無断であるが、記事の後半の70歳以降を転載させて頂く。

《・・「老後資金について、万全な対策をとっている人は、かなり少ないんです」

というのは、老後問題解決コンサルタントの横手彰太さん。

老後に必要とされる自己資金は、生活費だけではない。

☆自分は大丈夫と思っている人ほど危ない

「自分は絶対に病気になる!と思って生活している人は、あまりいませんよね。

なので、実際に病気になったときの治療費や入院費などは

本人にとって“思いがけない”出費となります」(横手さん、以下同)

加えて苦労して確保した老後資金を、大きく減らしてしまうこともある。

「退職金を投資にまわし、減らしてしまう人は、意外と多い。

さらに、家族間のコミュニケーションが減っていたり、

認知能力が下がっていると、詐欺にあってしまうことも」

自分は、大丈夫と思っている人ほど、意外な落とし穴に、はまってしまいがちなのだ。

「老後に仕事第一だった夫がうつ病を発症したり、

熟年離婚をしてしまうなど、人生は本当にいろんなことが起きますよね。

100年と考えると、老後は非常に長い期間。

どんなトラブルが想定されるのか、事前に対策を練っておくことをおすすめします」

☆お金がなくてもトラブルを回避!

老後資金を確保するだけでも大変なのに、

あらゆるトラブルを想定しておくなんて・・・。

考えただけでもサジを投げたくなるが、

お金が少なくても、乗り切れる方法があるのだとか。

それは、今まで以上に、自分の心と身体の健康を大切にすること。

「食事は腹八分目にして、早寝早起き、適度な運動を心がけること。

当たり前の健康習慣を大切にすることが、何より大切です。

何を当たり前なことを、と思うかもしれませんが、

“病気になったら、いくら必要”と考えるより、

病気にならない工夫をしたほうが、ずっと安くつきますから」

各年代で起こりうるリスクと、その回避策を紹介する。

☆【70歳】後期高齢者になる前に資産の棚卸しを

金融広報中央委員会の調査によると、70歳の平均貯蓄額は1314万円(2人世帯以上)。

けれどもこれは、富裕層も含めた平均値。

「富裕層など、極端な数字の影響を受けにくい値である中央値を見ると460万円。

その額しか貯蓄がない人が多いというのが現状です」

この金額は、現金預金だけでなく有価証券や保険も含むので、

実際に使えるお金はもっと少ない人がほとんど。

また総務省「2019年家計調査報告(家計収支編)」によれば、

高齢夫婦無職世帯の可処分所得は約21万円。

一方、支出は約24万円で、普通に生活するだけでも月3万円、

年間で平均36万円の赤字となる。

資産が460万円あったとしても、およそ12年程度で資金ショートに!

「たとえ70歳時点で、1000万円の現金があったとしても、

病気や介護が必要になれば、月の赤字が10万円以上になることも珍しくない。

そうなると10年もたないのです」

生活費が、予算オーバーしていないか、

含み損を抱えた投資信託を見るのが、怖くなっていないか・・・

しっかりと家計を振り返ろう。

「70歳を過ぎるころから、医療費や介護費が、一気に押し寄せてきます。

その前に、今ある資産をすべて棚卸しし、換金できるものがあれば現金にかえて。

現状をしっかりと把握しておくことが肝心です」

●横手'sアドバイス『健康&労働で老後破産を回避!』

ほとんどの70歳が資金不足。

自宅を売ればいいと考えている人も多いが、

東京以外は買い手がつかず、希望価格に満たないことが多いそう。

おすすめはアルバイトです。

時給が1000円だとすると、毎日5時間×20日間で月10万円の収入を得ることができます。

健康に気をつけ、無理のない範囲で働き続ければ、資金プランはかなりよくなります。

適度な労働は、運動不足の解消や認知症予防にもなり、一石二鳥です。

☆【75歳】要介護認定者となり介護施設へ入所も

65歳から74歳までの前期高齢者のうち、要介護を申請する割合は、わずか4・3%。

けれども75歳以上の後期高齢者になると、実に3人に1人が要介護認定者に。

「1つのがんを治療したら、他のがんが発症したり、

認知症や心不全といった別の病気を近づけてしまったり・・・。

もぐらたたきのように病気が続くことも多いのです」

後期高齢者となり、医療費が2割から1割負担に減っても、

全体の医療費が高くなることは、十分にありえる。

「個人が一生涯でかかる医療費は、平均して2724万円。

そのうちの半分は、70歳以上になってからのものです。

実際には保険があるので、自己負担として約200万円ほどは、かかると考えてよいでしょう」

さらに介護費用も大きな負担に。

平均的な家庭で自宅介護を5年間するだけで、約500万円が必要といわれる。

面倒をみてくれる子どもがいなければ、

民間施設に入る必要が出てくるので、さらに1000万円かかることも。

「とはいえ高齢者の約10%は、亡くなる間際まで、元気な状態で過ごしています。

多少の病気は抱えつつ、健康寿命を延ばす生き方を目指したいものです」

●横手'sアドバイス『フレイルにならない生活を心がけて』

フレイルとは、身体機能や認知機能の低下が見られるものの、

要介護にまでは至らない状態のこと。

医療費と介護費を抑えることは、余裕のある老後を送るためのキーポイントですから

フレイルにならない生活を心がけるのが、何より大切。

タンパク質などの栄養をしっかりとり、筋肉を鍛え、質のよい睡眠をとるようにしてみて。

今から生活習慣を見直し、介護予備軍となるフレイルを少しでも遅らせるようにしましょう。

☆【80歳】1度だまされると何度でもやられる!

令和元年の詐欺による被害総額は、約316億円。

10年前と比べて、約3倍にも増加。

「被害者のうち60歳以上が約88%で、このうち3人に2人が女性です。

80歳になると判断能力が低下。

さらに目や耳も機能が衰えてきますから」

さらに、1度だまされたら、複数回だまされる可能性が。

「例えば“送りつけ商法”。

ある日突然、注文をしていないものが送られてきて、

不当な金額の請求書が入っている。

うっかり代金を振り込むと、次々と詐欺商品が送られてきます」。

私はだまされない、という人ほどご注意を。

●横手'sアドバイス『家族に資金管理を依頼して徹底ガードを』

不審な着信は、家族や友人に相談を。

また自動通話録音機を使うのも手。

自治体によっては、高齢者に無料で貸し出しをしています。

また、信頼できる子どもに資金管理をお願いしておけば、振り込むことができません。

☆【82歳】銀行から引き出せず生活困窮!?

高齢化とともに、認知症患者数も増えており、80歳を越えると有病率が24・4%、

85歳を越えると55・5%に。

「認知症状ばかりに目が行きがちですが、お金の面でも、かなり深刻な問題が出てきます」

まず、銀行の預金が下ろせなくなる可能性が。

「ATMなどで、暗証番号が思い出せず、自分で引き出せなくなることがあります。

そして窓口に問い合わせをした場合、行員と簡単な受け答えができないと、

払い出しを断られることがあるんです」

生活費はおろか、施設に入るための預金も引き出せない・・・なんてことが起きる。

また不動産を売って老後資金にしようと考えていた場合も、

「認知症になると、法律上“意思無能力者”となるので、不動産売却も不可能に。

いつかやろうと思っていた贈与や遺言といった相続対策もできなくなり、

遺産をめぐるトラブルが起きることも多いんです」

☆【90歳】途中でやめられない“延命治療”

女性の2人に1人が、90歳以上生きる時代。

「90歳を越えると、寝たきりリスクが格段に上がってきます。

病気で入院したのをきっかけに、回復することもなく、

延々と治療がほどこされるケースが多々あります」

自分で治療をやめたいと申し出ない限り、

家族や医師の判断だけで、延命治療を中止することは難しい。

また2007年の日本医師会資料によると、

死亡前1か月間にかかった医療費を終末期医療費として捉えた場合、

1人当たりの終末期医療費の平均額は112万円という報告が。

実際には、数か月と長引くケースが多いのです。

「生涯にかかる医療費の多くが、この終末期医療費と捉えてもいいほど。

ずっと病院で、死ぬまで苦痛に耐え続けなければならない。

当然、治療費もかさむ。

残された家族への負担も大きくなります」

●横手'sアドバイス『80歳を過ぎたら自分の最期を考えて』

意思能力があるうちに、延命治療や看取り方について示しておきましょう。

公証役場で手続きをする“尊厳死宣言公正証書”や、

日本尊厳死協会に会員登録をしておくと、延命中止の効力が高いです。

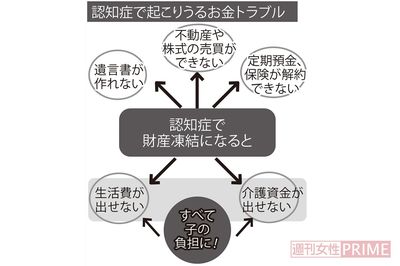

☆認知症で起こりうるお金トラブル

認知症で財産凍結になると……

・遺言書が作れない

・不動産や株式の売買ができない

・定期預金、保険が解約できない

・介護資金が出せない

・生活費が出せない

●横手'sアドバイス『元気なうちに対策をして穏やかな晩年に』

認知症による財産凍結を回避するには、任意後見制度か家族信託がおすすめ。

任意後見制度は、後見人を自分で選び、認知症になった後の生活をどうしてほしいかなど

事前に契約してお願いすることができる。

家族に依頼するのが一般的ですが、おひとりさまや子どものいない夫婦なら、

信頼できる人に頼むことができます。

さらに、財産の種類が多岐にわたるなど、相続方法が複雑な場合は

合法的に円滑な財産管理ができる家族信託の利用を。

いずれも認知症になってからでは利用できないので、元気なうちに検討を。

老後問題解決コンサルタント。

不動産会社の日本財託に勤務し、数多くの老後問題に遭遇、解決に導いてきた。

特に相続、家族信託のアドバイスに定評が。講演会やテレビ出演など多方面で活躍中。

著書に『老後の年表』(かんき出版)など。

(取材・文/樫野早苗)・・》

多々教示されたりした・・。

これから私たち夫婦は、人生の晩秋期を迎えるので、

多岐な難題があり、少しづつ話し合ったりしている。

たとえば、特に延命治療は中止して欲しく、日本尊厳死協会に、

私たち夫婦は、それぞれ会員登録を、一年前にしたりした。

そして難題は認知症であり、たとえば任意後見制度などは、

検討ばかりで、確定にはいたっていない・・。

いずれにしても亡くなるまで、人それぞれ多岐な課題があると思われ、

ぼんやりと溜息ばかり重ねたりしている。