親が高齢になると、病院にかかることも何かと増え、

治療費も高額になってしまうのでは・・・と心配になるかもしれません。

しかし、「親の医療費は、そんなに高くない」と、

“家計の専門家”として活躍する、経済ジャーナリストの荻原博子氏は言います。

親の「老後」、そして自分の「老後」と上手く向き合うために、今のうちに正しい知識を身に付けておきましょう。

☆羨ましい…実はそんなに高額ではない「親」世代の医療費

親が高齢になれば、体に様々な支障が出て、病院通いが増えるのも仕方のないこと。

でも、医療費が心配になりませんか?

実は、高齢者の医療費は、現役世代よりも、かなり負担が少なくなっています。

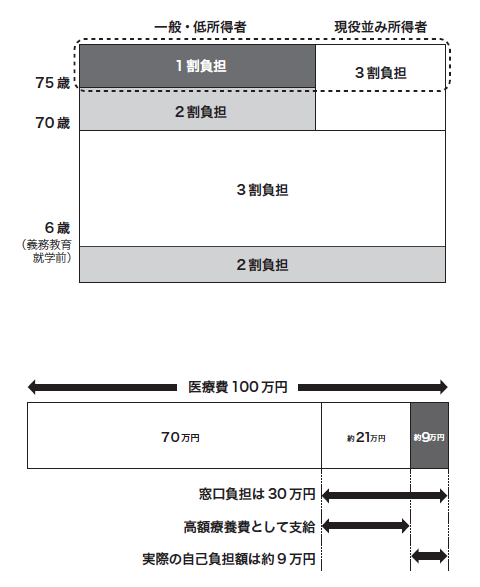

そこでまず、「公的医療保険」の基本的な自己負担割合から見てみましょう。

70歳未満だと、小学校に入る前の小児を除いて、3割負担となっています。

70歳から74歳までは、一般的には2割負担ですが、収入が高い人は3割負担。

75歳以上は、1割負担。高収入な人については3割負担ですが、

[図表1]で負担割合が点線で囲まれているのは、2022年10月から、

単身世帯年収で200万円以上(複数世帯は320万円以上)の人は、

2割負担になるという新しい制度が導入される予定の部分です。

これを見ると、3割負担の人が多く、3割負担だと、

100万円の治療を受けたら、30万円を自己負担しなくてはならないのかと思いますが、

実際には、そんなに多く負担しなくてもいいようになっています。

なぜなら、「高額療養費制度」という、負担をより少なくする制度があるからです。

この「高額療養費制度」について、具体的に見ていきましょう。

☆治療費に100万円かかったら「高額療養費制度」が適用

「高額療養費制度」とは、かかった医療費が一定額を超えたら、超えたぶんを払い戻してくれる制度で、

年収約370万〜約770万円の人なら、3割負担で30万円だったとしても、

実際の負担額は9万円弱(8万7430円)ですみます。

いったん30万円支払っても、請求すれば、約21万円を戻してもらえるのです。

また、あらかじめ手続きをしておけば、

請求しなくても、窓口で約9万円支払えばいい病院も増えています。

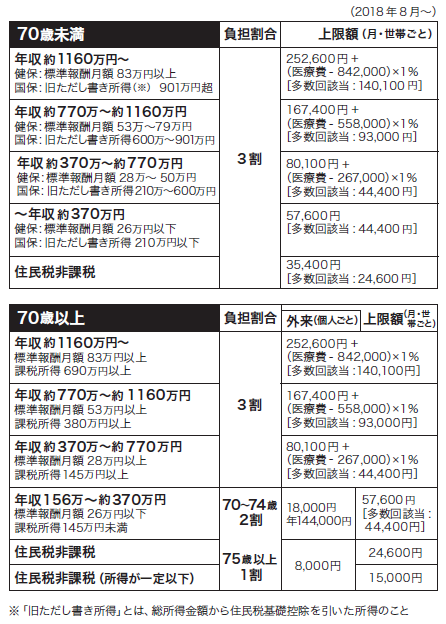

「高額療養費制度」の上限は、収入や年齢に応じても変わってきます。

[図表2]のように、70歳未満と70歳以上で、収入別に上限が変わります。

たとえば、70歳未満は3割負担ですが、

入院して100万円の治療も、年収が300万円くらいの人なら負担の上限は、

5万7600円になります。

これは、かかった医療費が100万円であっても、500万円であっても、

自己負担定額で5万7600円ということです。

さらに、住民税非課税の人なら、3万5400円です。

70歳以上になると、現役並みの収入がある3割負担の人は、

「高額療養費」の負担も現役並みになっていますが、

一般的な年金生活の方(年収156万〜約370万円)だと、

月に5万7600円以上は、支払わなくてもよくなっています。

表の中で〈多数回該当〉とあるのは、4ヶ月目からの金額。

つまり、長期入院すると、「高額療養費」の上限は下がるということです。

たとえば、普通のサラリーマンが月100万円かかる入院を続けていると、

1〜3ヶ月までは毎月約9万円(8万7430円)ですが、

4ヶ月目からは、上限が4万4400円に下がるということです。

ですから、100万円の治療を半年間つづけて、医療費が600万円かかったとしても、

本人の負担は約40万円(39万5490円)で済むということです。

☆同一保険なら適用できる高額療養費制度の「家族合算」

さらに、複数の家族が入院したとしても、同じ保険なら、

「家族合算」できるので、みんなの医療費負担額を足し合わせた後に「高額療養費制度」を適用できます。

たとえば75歳以上で2人とも後期高齢者のご夫婦がいて、

年収が300万円くらいだったとします。

1人100万円の入院治療を受けたとしても、自己負担額は月に5万7600円ですみますし、

それぞれが入院して100万円の治療を受け、2人で合計で200万円の治療を受けたとしても、

自己負担額は5万7600円でいいということです。

経済ジャーナリスト 荻原 博子 ・・》

注)記事の原文に、あえて改行など多くした。

大病になったら家内も困ると思い、民間の医療保険に加入継続した。

やがて3年前後過ぎた頃、初めて高額療養費制度を学んだりした・・。

何かしら高額の医療費がかかった人は、支払った金額を取り戻すことができる。

70歳未満で年収が約370万円以下なら、医療費の自己負担限度額は月5万7600円。

これを超えた金額が払い戻される。

いったん病院で3割にあたる30万円を支払わなければいけません。

そういった余裕がない人は、事前に加入している健康保険組合などに申請し、

『限度額適用認定証』を受け取っておくといいでしょう。

これを医療機関の窓口に提示すれば、限度額を超えた金額を支払わずに済みます」

このように学び、年金生活の中、多額な民間の医療保険を止めたりした・・。

やがて高額の医療費がかかった人は、高額療養費制度に関して、

私は年金生活の中で、幾たびも活用させて頂いた。

或いは『限度額適用認定証』は、過ぎし年に家内が大病で入院する直前、

院内にあるアドバイザーより、『限度額適用認定証』を教示して下さり、

私は市役所で申請をして、少なくとも高額と予期される病院の支払いに、

ある一定額までの範囲でよい、と私は教示されて、安堵したりした。

過ぎし後期高齢者入門が許された満75歳より、

『後期高齢者医療被保険者証』が私の住む市役所から郵送されて、

従来の『2割』より、『1割』となったりした。

こうした中で、私は恥ずかしながら糖尿病の予備群のひとりで、

我が家の最寄にある内科専門医院に4週間ごとに通院し、

診察料そして服用する薬代金を支払っている。

昨年の2022年10月以降、一定以上の収入がある世帯は2割負担になったが、

我が家としては一定の基準より少なく、私は従来通り『1割』負担となっている。

入院した時に病院の事務スタッフより『限度額適用認定証』の利用のアドバイスを頂き、

活用して、何かと安堵したりしてきた。

いずれにしても高齢者は、わが身を守るのは自身であり、

病気にならないように、歩くことが健康の第一歩かしら、と微苦笑したりしている。