数値が示す日本経済⑦ 海外生産比率 自動車2倍空洞化拍車

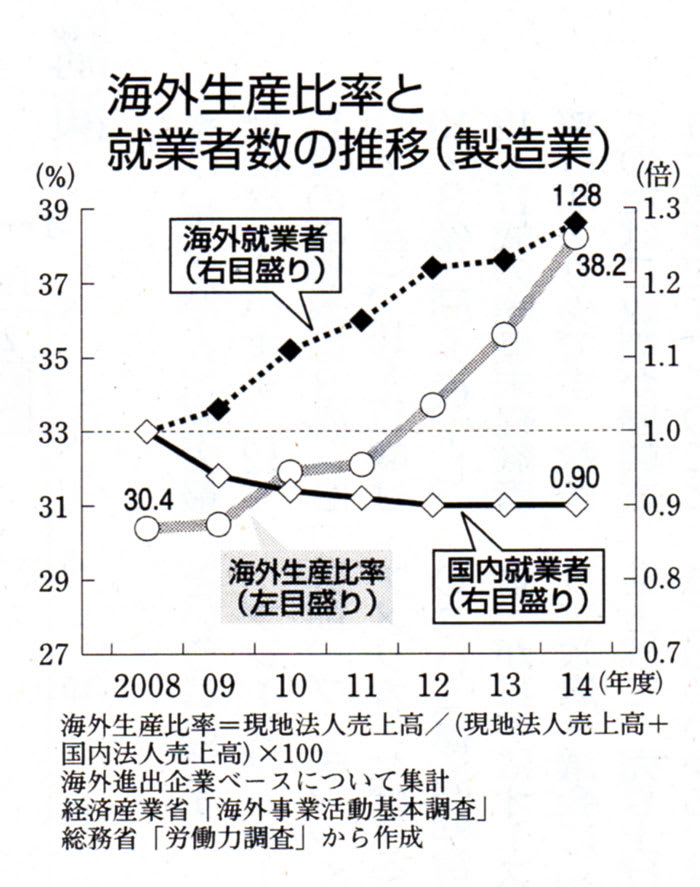

日本企業の海外生産比率が上昇しています。海外生産比率とは企業の国内法人売上高と海外現地法人売上高の合計額を分母とした海外現地法人売上高の比率です。経済産業省の「海外事業活動基本調査」によると、2008年度に海外進出企業ベースで30・4%だった製造業の海外生産比率は14年度に38・2%まで引き上がりました。国内全法人ベースでも同じ期間に17・0%から24・3%まで増えています。

とりわけ顕著なのは自動車産業です。自動車工業会によると、15年度に国内では917万6581台の自動車が生産されたのに対し、海外では1830万5220台と2倍も生産されています。08年度に49・8%だった海外生産比率は15年度には66・6%まで引きあがりました。

失った雇用匹敵

海外生産比率が高まるにしたがって、国内の産業空洞化に拍車がかかっています。総務省「労働力調査」によると、08年に1151万人だった製造業の就業者数は14年には1040万人となりました。減少数は111万人と08年から1割近くに上ります。

一方、海外現地法人の従業者数は急増しています。経産省「海外事業活動基本調査」によると、08年度に451万7150人だった現地法人の常時従業者は14年度に574万9122人と123万1972万人も増加。製造業に限っても、08年度の356万5555人から456万5709人へと1・28倍に増えています。製造業の海外現地法人で約100万人の従業者増ですから、同じ期間に日本で失われた製造業の雇用に匹敵する規模となります。

船積みされる自動車=神奈川県横須賀市

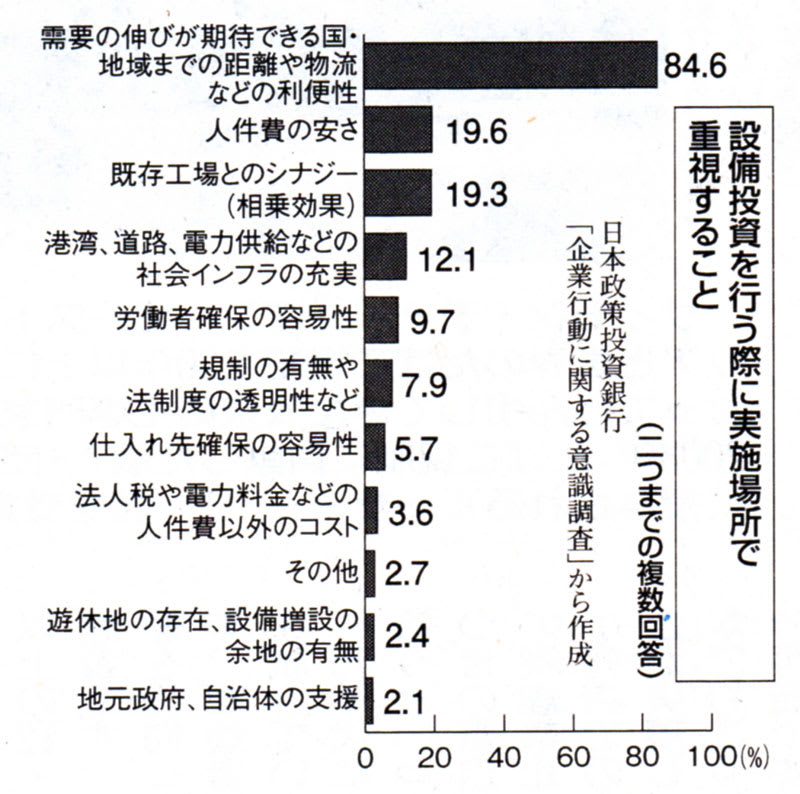

利便性が1位に

日本企業が海外に生産拠点を移すことについて、政府や財界は法人税の高さを理由に挙げ、“法人税の引き下げが必要だ”とする議論があります。

経団連は6月に発表した提言「GDP600兆円経済の実現に向けて」で「企業の国際競争力を強化するとともに、わが国の立地競争力を高める観点から、法人税改革を進めていくことが不可欠である」として、国と地方合わせて現在29・97%の法人実効税率について「アジア近隣諸国並みの法人実効税率25%を目指」すよう求めています。

しかし、海外での設備投資先を選ぶ要因に法人税率を上げる企業はほとんどありません。日本政策投資銀行の「企業行動に関する意識調査」によると「海外で増産のための、設備投資を行う際に、実施場所で重視すること」の1位は「需要の伸びが期待できる国・地域までの距離や物流などの利便性」で84・6%でした。「法人税や電力料金などの人件費以外のコスト」は8位でわずか3・6%でした。(清水渡)

「しんぶん赤旗」日刊紙 2016年8月20日付掲載

企業が海外生産に移す最大の理由として上げているのが、「需要の伸びが期待できる国・地域までの距離や物流などの利便性」。

だとすれば、国内での需要が伸びるように労働者の賃金を上げればいい。

日本企業の海外生産比率が上昇しています。海外生産比率とは企業の国内法人売上高と海外現地法人売上高の合計額を分母とした海外現地法人売上高の比率です。経済産業省の「海外事業活動基本調査」によると、2008年度に海外進出企業ベースで30・4%だった製造業の海外生産比率は14年度に38・2%まで引き上がりました。国内全法人ベースでも同じ期間に17・0%から24・3%まで増えています。

とりわけ顕著なのは自動車産業です。自動車工業会によると、15年度に国内では917万6581台の自動車が生産されたのに対し、海外では1830万5220台と2倍も生産されています。08年度に49・8%だった海外生産比率は15年度には66・6%まで引きあがりました。

失った雇用匹敵

海外生産比率が高まるにしたがって、国内の産業空洞化に拍車がかかっています。総務省「労働力調査」によると、08年に1151万人だった製造業の就業者数は14年には1040万人となりました。減少数は111万人と08年から1割近くに上ります。

一方、海外現地法人の従業者数は急増しています。経産省「海外事業活動基本調査」によると、08年度に451万7150人だった現地法人の常時従業者は14年度に574万9122人と123万1972万人も増加。製造業に限っても、08年度の356万5555人から456万5709人へと1・28倍に増えています。製造業の海外現地法人で約100万人の従業者増ですから、同じ期間に日本で失われた製造業の雇用に匹敵する規模となります。

船積みされる自動車=神奈川県横須賀市

利便性が1位に

日本企業が海外に生産拠点を移すことについて、政府や財界は法人税の高さを理由に挙げ、“法人税の引き下げが必要だ”とする議論があります。

経団連は6月に発表した提言「GDP600兆円経済の実現に向けて」で「企業の国際競争力を強化するとともに、わが国の立地競争力を高める観点から、法人税改革を進めていくことが不可欠である」として、国と地方合わせて現在29・97%の法人実効税率について「アジア近隣諸国並みの法人実効税率25%を目指」すよう求めています。

しかし、海外での設備投資先を選ぶ要因に法人税率を上げる企業はほとんどありません。日本政策投資銀行の「企業行動に関する意識調査」によると「海外で増産のための、設備投資を行う際に、実施場所で重視すること」の1位は「需要の伸びが期待できる国・地域までの距離や物流などの利便性」で84・6%でした。「法人税や電力料金などの人件費以外のコスト」は8位でわずか3・6%でした。(清水渡)

「しんぶん赤旗」日刊紙 2016年8月20日付掲載

企業が海外生産に移す最大の理由として上げているのが、「需要の伸びが期待できる国・地域までの距離や物流などの利便性」。

だとすれば、国内での需要が伸びるように労働者の賃金を上げればいい。