昨日は音声バージョンのみのポッドキャストの更新に時間を要し、このブログの更新を見合わせということに。

さて、新たな四半期がスタートした7月1日のNY金は続伸となった。このところ対ドルでユーロ安が目立っていることから、今日もドル指数(DXY)が上値追いとなっていることから、金は上値を抑えられながらも、1778.80ドル(+5.20ドル)で通常取引を終了。時間外でもそのまま水準を維持した。

朝方発表された6月26日までの1週間の失業保険新規申請件数は36万4000件と、前週の41万5000件から予想(39万件)以上に改善したことは、ドル買い要因となったということか。実際に4月1週目との比較では、半分になっている。変化の方向が大事。

NY金は6月1カ月で7%と今年2月の6.6%を超える下落の後を受けた、四半期および 下半期のスタートということで、まずは押し目買いが入った。さらに一昨日、短期狙いのファンド(CTA)が1750ドルの心理的節目割れを狙った売り仕掛けを持ったのではと書いたが、結局ホールドとなったことで、早くも買戻し(ショートカバー)の動きが取られたものと思われる。

この辺りの動向は、週末に発表される米商品先物取引員会(CFTC)のデータにより傾向が読み取れると思う。一般的には、本日の6月の米雇用統計の結果待ちと週明けは独立記念日の振り替え休日でlong-weekendということあり、早々にカバー(買戻し)したものと思われる。 ちなみに長期金利(10年債利回り)は一時1.482%に上昇したものの、1.455%で終了。引き続き節目の1.5%を割れた状態で材料性は後退したままになっている。

注目の6月のISM製造業景況指数は60.6と、前月の61.2から鈍化し1月以来の水準にとどまった。この指数は3月に64.7と1983年12月以来の高水準を記録したが、以前に書いたように60ポイント半ばはピークという印象が強い。60を超える状況は、以前であれば米連邦準備理事会(FRB)が金融引き締めを検討するような水準といえる。この指数の細目で目立ったのは、仕入れ価格指数が92.1と、過去最高を付けたこと。やはりインフレ圧力を感じさせるもの。一方、雇用指数は49.9と、昨年11月以来はじめて「後退」を表す節目の50を下回った。求人はすれど欲しい人材が取れないという現状を表すが、この辺りが今夜の雇用統計でどう出るか。米系の予想は、NFP(非農業部門雇用者)増加数について、70万人は超えて当然というような強気の予想になっているようだ。失業率は前回の5.8%から5.6%に改善となっている。ただし、いまやFRBのレーダースクリーンから失業率は消えてはいないものの、重要度は落ちている。

自分としては1日の発表で注目したのは、米議会予算局(CBO)の中期財政見通しの改定だった。

2021会計年度(20年10~21年9月)の財政赤字が3兆30億ドル(約330兆円)になると予測した。赤字幅は危機対応の財政出動が膨らんだ前年より1300億ドル近く減るものの、危機前の3倍に膨らむことになる。1300億ドルしか減少を読んでいないのか!というのが率直な印象ではある。この予測に基づくと国内総生産(GDP)に対する比率は13.4%と前年度に次いで戦後2番目の高水準となる。いまや「(特殊環境下の例外的な数値とされていた)第2次世界大戦直後の水準越え」との表現が、メディアで使われなくなっている。それぐらい想定を超える財政赤字の拡大が続いているわけだ。FRBもMBS(住宅ローン担保証券)の買入れは止めても、国債の買取りは続けるという可能性もあり得る。2013年と同じような展開にはならないと思われる。

ここでお知らせ。

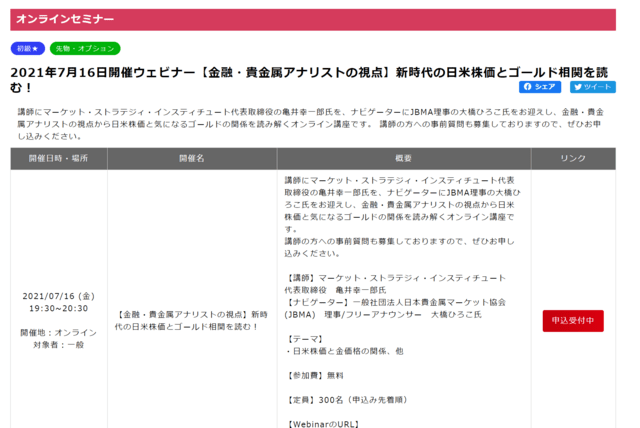

2週間後の7月16日金曜日の夜19時30分から1時間。 日本取引所(JPX)グループ、大阪取引所主催のオンライン・ライブセミナー、「北浜投資塾」にて株式市場の流れに金価格の動向をからめた話をする予定です。 定員300名、無料。 是非、ご参加ください。

詳細は以下をクリック下さい。

さらに冒頭に書いたようにポッドキャストも更新済み。以下をクリック下さい。