お楽しみ様です。

今回は土地の相続税評価額についてお話をさせて頂きます。

(1)まず、基本的な考え方についてご説明します。

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。

土地の評価方法には、路線価方式と倍率方式があります。

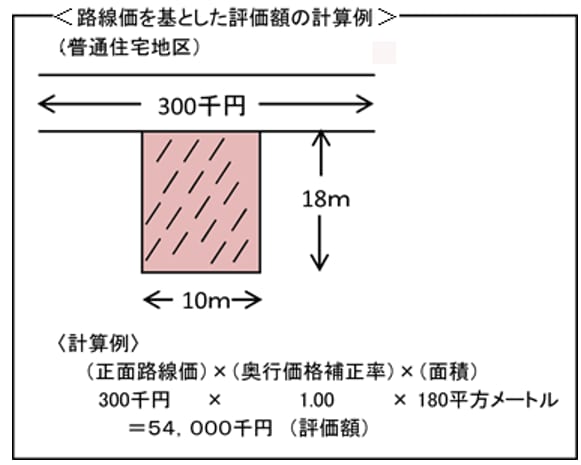

イ 路線価方式

路線価方式は、路線価が定められている地域の評価方法です。

路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じた奥行価格補正率などの各種補正率で補正した後に、その土地の面積を乗じて計算します。

ロ 倍率方式

倍率方式は、路線価が定められていない地域の評価方法です。

倍率方式における土地の価額は、その土地の固定資産税評価額(都税事務所、市区役所又は町村役場で確認してください。)に、一定の倍率を乗じて計算します。

路線価図及び評価倍率表並びにそれぞれの見方は、国税庁ホームページで閲覧できます。

(2)次に、路線価方式で評価する場合は以下の事情により、評価を下げることができます。

イ 土地の形質・計上によるもの

①不整形地②傾斜地③がけ地④地積規模の大きな宅地

ロ 道路の影響によるもの

①無道路地②間口狭小地③土地が道路より高い土地④用途境にある土地

ハ 周辺の環境によるもの

①振動がひどい②騒音がひどい③悪臭がひどい④嫌悪施設が隣接している

⑤ビル風がひどい⑥高圧線が通っている

ニ 法律や条例の規制によるもの

①建物の建築・立替が困難な場合②都市計画道路の予定がある場合

③土壌汚染の可能性がある場合

このように土地の評価は様々な要因によって評価額がさがる場合があります。

相続財産のなかでも土地の評価額は大きな割合を占める場合が多いです。

土地の相続についてお悩みがありましたら、まずは私たちにご相談下さい。

監査部 平山