彦根藩二代当主である井伊直孝公をお寺の門前で手招き雷雨から救っ

たと伝えられる招き猫と、井伊軍団のシンボルとも言える赤備え(戦

国時代の軍団編成の一種、あらゆる武具を朱りにした部隊編のこと)

と兜(かぶと)を合体させて生まれたキラクタ「ひこにゃん」。

【今日の季語と短歌:俵万智に学ぶ④】

作品二十首

白き父 俵 万智

「短歌研究」5・6月号 2024年

サルタンバンクの絵はがき間近に見せやれば「ピ、カ、ソ」と動く唇

3から5、5から10へと増えてゆく酸素の意味を理解する朝

「人生に悔いなし」と歌う裕次郎 父が人生を終える小部屋で

「お父さん万智やで」としか言えなくて「やで」ってなんやと思う枕辺

軟膏を毎晩塗ってあげていたお尻の傷はもう痛まない

とりどりの棺そろえしカタログに子どもサイズのもの一つあり

愛用のマウスは金属含むから「棺の中には入れられません」

モノとして焼かれるという現実をカサブランカがふわっと隠す

心って燃えるんだっけ骨となり箱詰めされてゆく白き父

※俵 万智(たわら まち、1962年〈昭和37年〉12月31日 - ):

日本の歌人、エッセイスト。本名同じ。結社「心の花」所属。所属事

務所は東京コンサーツ。父は希土類磁石の研究者の俵好夫

大阪府北河内郡門真町(現門真市)生まれ、同府四條畷市で幼少期を

すごす。中学生のとき福井県武生市(現・越前市)に移住し福井県立

藤島高等学校に入学し、演劇部に所属。1985年(昭和60年)に大学を

卒業すると、神奈川県立橋本高等学校の国語教員として働きながら発

表した『野球ゲーム』で第31回角川短歌賞次席。受賞は米川千嘉子に

譲るも、その奔放で斬新な表現が歌壇の話題をさらった。翌年、『八

月の朝』で第32回角川短歌賞を受賞。同年の次席は穂村弘であった。

1987年(昭和62年)発行の第一歌集『サラダ記念日』は歌集としては

異例の大ベストセラーとなって社会現象を引き起こし、ライトヴァー

ス(英語版)の旗手として口語短歌の裾野を一気に広げた。日常会話

で使われるカタカナを巧みに使い、親しみやすい歌風は多くの人々の

心を掴んだ。

この項つづく

❏ Googleが音楽生成AIツール「Music AI Sandbox」

テキストでジャンルやテンポなどを指示するだけで音楽を作成可能

5月14日、簡単なプロンプトでループ音源を作成したり、メロディの

ジャンルを変更したり、複雑なテキストからメロディを提案したりで

きるAIツール「Music AI Sandbox」を発表した。

たと伝えられる招き猫と、井伊軍団のシンボルとも言える赤備え(戦

国時代の軍団編成の一種、あらゆる武具を朱りにした部隊編のこと)

と兜(かぶと)を合体させて生まれたキラクタ「ひこにゃん」。

【今日の季語と短歌:俵万智に学ぶ④】

作品二十首

白き父 俵 万智

「短歌研究」5・6月号 2024年

サルタンバンクの絵はがき間近に見せやれば「ピ、カ、ソ」と動く唇

3から5、5から10へと増えてゆく酸素の意味を理解する朝

「人生に悔いなし」と歌う裕次郎 父が人生を終える小部屋で

「お父さん万智やで」としか言えなくて「やで」ってなんやと思う枕辺

軟膏を毎晩塗ってあげていたお尻の傷はもう痛まない

とりどりの棺そろえしカタログに子どもサイズのもの一つあり

愛用のマウスは金属含むから「棺の中には入れられません」

モノとして焼かれるという現実をカサブランカがふわっと隠す

心って燃えるんだっけ骨となり箱詰めされてゆく白き父

※俵 万智(たわら まち、1962年〈昭和37年〉12月31日 - ):

日本の歌人、エッセイスト。本名同じ。結社「心の花」所属。所属事

務所は東京コンサーツ。父は希土類磁石の研究者の俵好夫

大阪府北河内郡門真町(現門真市)生まれ、同府四條畷市で幼少期を

すごす。中学生のとき福井県武生市(現・越前市)に移住し福井県立

藤島高等学校に入学し、演劇部に所属。1985年(昭和60年)に大学を

卒業すると、神奈川県立橋本高等学校の国語教員として働きながら発

表した『野球ゲーム』で第31回角川短歌賞次席。受賞は米川千嘉子に

譲るも、その奔放で斬新な表現が歌壇の話題をさらった。翌年、『八

月の朝』で第32回角川短歌賞を受賞。同年の次席は穂村弘であった。

1987年(昭和62年)発行の第一歌集『サラダ記念日』は歌集としては

異例の大ベストセラーとなって社会現象を引き起こし、ライトヴァー

ス(英語版)の旗手として口語短歌の裾野を一気に広げた。日常会話

で使われるカタカナを巧みに使い、親しみやすい歌風は多くの人々の

心を掴んだ。

この項つづく

❏ Googleが音楽生成AIツール「Music AI Sandbox」

テキストでジャンルやテンポなどを指示するだけで音楽を作成可能

5月14日、簡単なプロンプトでループ音源を作成したり、メロディの

ジャンルを変更したり、複雑なテキストからメロディを提案したりで

きるAIツール「Music AI Sandbox」を発表した。

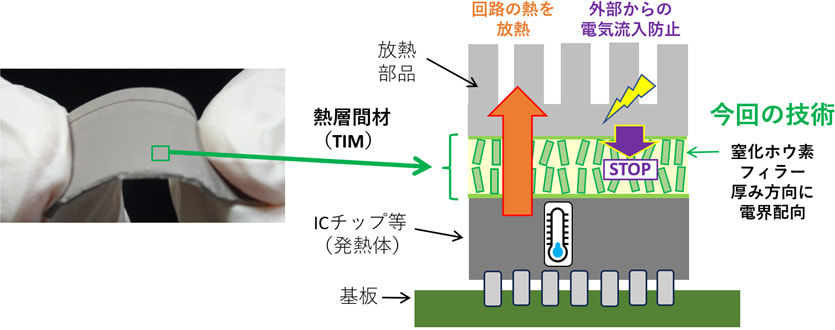

❏ 金属のように熱を通す絶縁体のゴムシートを開発

様々な電子デバイスの放熱に役立つやわらかな熱マネジメント材料の実現

【要点】

1.ゴムの原料に環動高分子を用いることでゴム弾性を維持しつつ、

厚み方向に金属的な熱伝導率を実現

2.パルス交流電界による電界強度の増大とゲル化反応の抑制により

絶縁体フィラーの面直配向に成功

3 フレキシブルデバイスをはじめ、各種の電子デバイス用の熱層間

材などへの応用ができる

【関連情報】

産業技術総合研究所・東京大学プレス発表「高い放熱性能を持つゴム

複合材料を開発」(2018/3/6)

https://www.aist.go.jp/aist_j/press_release/pr2018/pr20180306/

pr20180306.html

13.3型フルHD有機ELディスプレイ採用により、従来の液晶ディスプレ

イと比べてより素早い応答性能と、より鮮やかで高精細、広い色域表

示にも対応。正確な色再現を可能としています(Pantone® 認証、

Pantone SkinTone™ 認証)。

❏ https://gigazine.net/news/20240512-wacom-movink-13-review/

株式投資成功の秘訣は証券会社やマスコミを信用しないこと

証券会社は、さまざまなセールストークを駆使して株式投資をすすめ

てくる。だが、株価を予想するのは非常に難しく、読みが外れればそ

れなりのペナルティもある。株式投資はそこがシビアだから、先を早

く読める人が儲かり、そうでない人は指をくわえながら上がっている

株価を見て悔しがる。

社会の半年から1年先を予測しないといけないから結橋頭を使うし、

数学や経済原理を知らない人には向いていない。そこへいくと、果た

して証券外務員が、どれだけ経済学や数学を理解できているかは疑問

だ。場合によっては、外務員が金融リテラシーの低さゆえに間違った

情報を客に与えたり、客の無知さにつけ込んでひどい金融商品を売り

つけたりすることもあるだろう。

それでいて、高い手数料をとられるとなれば、たまったものではない。

筆者が大蔵省に入って最初に配属されたのは証券局だったが、証券会

社や保険会社には手数料稼ぎの商品がたくさんあり、消費者からの苦

情の電話もしょっちゅう受けていた。

余談だが、筆者は自分の職業の倫理上、株式投資はしない。自分が儲

けるために話していると思われるのは嫌だからだ。

大蔵省内には、投資を禁じる内部規則というものもあった。省内には

インサイダー情報が山ほどあり、それをもとに株式投資をするとアン

フェアだし、法律違反にもなる。それでも株式投資をして、実際にク

ビになった人もいた。

いまのところ、どんな経済学のツールをもってしても「確実に株価が

こう動く」と断言はできない。だが、経済学や数学の知識を備えてお

けば、傾向くらいなら読むことができる。逆にいえば、それらを知ら

なければ傾向すら読むこともできないため、初めから株式に手を出さ

てくる。だが、株価を予想するのは非常に難しく、読みが外れればそ

れなりのペナルティもある。株式投資はそこがシビアだから、先を早

く読める人が儲かり、そうでない人は指をくわえながら上がっている

株価を見て悔しがる。

社会の半年から1年先を予測しないといけないから結橋頭を使うし、

数学や経済原理を知らない人には向いていない。そこへいくと、果た

して証券外務員が、どれだけ経済学や数学を理解できているかは疑問

だ。場合によっては、外務員が金融リテラシーの低さゆえに間違った

情報を客に与えたり、客の無知さにつけ込んでひどい金融商品を売り

つけたりすることもあるだろう。

それでいて、高い手数料をとられるとなれば、たまったものではない。

筆者が大蔵省に入って最初に配属されたのは証券局だったが、証券会

社や保険会社には手数料稼ぎの商品がたくさんあり、消費者からの苦

情の電話もしょっちゅう受けていた。

余談だが、筆者は自分の職業の倫理上、株式投資はしない。自分が儲

けるために話していると思われるのは嫌だからだ。

大蔵省内には、投資を禁じる内部規則というものもあった。省内には

インサイダー情報が山ほどあり、それをもとに株式投資をするとアン

フェアだし、法律違反にもなる。それでも株式投資をして、実際にク

ビになった人もいた。

いまのところ、どんな経済学のツールをもってしても「確実に株価が

こう動く」と断言はできない。だが、経済学や数学の知識を備えてお

けば、傾向くらいなら読むことができる。逆にいえば、それらを知ら

なければ傾向すら読むこともできないため、初めから株式に手を出さ

ないほうがいい。

たとえば、21年2月、日経平均株価が一時3万円を超えたが、こうな

ることを予見できた読者がどれくらいいただろうか。いつごろから日

本の株価が上がり始めたかといえば、20年10月だ。それは当時の安倍

首相が景気対策を講じたからだ。

たとえば、21年2月、日経平均株価が一時3万円を超えたが、こうな

ることを予見できた読者がどれくらいいただろうか。いつごろから日

本の株価が上がり始めたかといえば、20年10月だ。それは当時の安倍

首相が景気対策を講じたからだ。

本来は4~5月あたりに対策の効果が出始めるはずだったが、新型コ

ロナウイルスの影響などで10月以降にずれた。要は景気対策で株価が

上がるということを一部の投資家が予想していたのだ。そうした投資

家たちが少しずつ株式を買っていて、企業の収益予想もどんどん上が

りそうだから株価も上がった。株式市場とはこうした未来を読める人

が儲かる仕組みのため、それで成功できる人は尊敬に値する。

そもそも株価はどうやって決まるのか、

その原理もしっかり理解しておいたほうがいい。基本的な話をすると

割と簡単で、半年先や1年先など将来の企業の収益予想を金利で割っ

たものが株価になる。

式にすると「予想収益÷金利=株価」だ。たとえば、金利が5%なら

O・05に置き換えることができるが、O・05で割り算するという

ことは20倍に掛け算することと同じ意味になる。そうなると、「予想

収益÷O・05(5%)=予想収益×20」が成り立つため、収益予想

の20倍が株価だ。金利が下がると、分母が小さくなるから株価も上が

る。これはいわゆるファイナンス論だが、本はといえば数学だ。

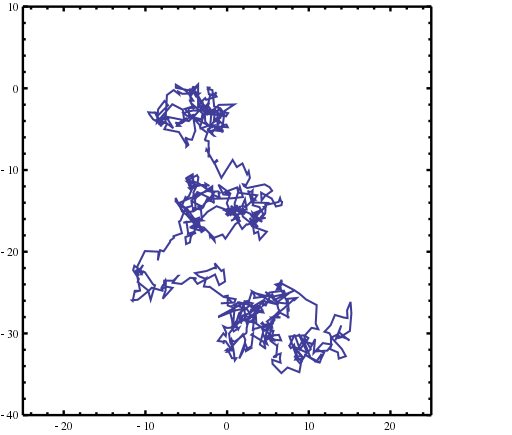

ブラウン運動の軌跡。伊藤の定理を使うことで、この

ランダムな曲線の数学的な解析が可能になる

その基礎を作った人は伊藤清という日本人で、東京帝国大学理学部数

学科出身で筆者の先輩に当たり、さらにいえば大蔵省の先輩でもある。

筆者より前に東大数学科から大蔵省に人省したのは3人しかいないが、

そのうちの一人だ。

もっとも、伊藤清か人省したのは戦前で、当時はほかに就職先がなか

ったらしい。結局、大蔵省も肌に合わずファイナンスの研究を続けて

いた。戦時中にもかかわらず、論文をたくさん書いてガウス賞という

世界的な賞を獲った。そんな人が手掛けていた学問だから、ファイナ

ンス論は難しい。ちゃんと理解できている人は証券会社やマスコミに

も少ないだろう。

株式投資をしたいなら、マスコミ情報を信用しないことが大切だ。

アベノミクスによる株価上昇を受けて、無知なコメンテーターは、「

いまは金利が低いから株価も上がっている」とすぐに短絡的な結論に

結びつけようとする。

だが、日本の金利はずっと低いままだから、それだけでは株価の上昇

は説明できない。

「企業収益が将来上がるだろう」という予想を投資家がしているから、

それに比例して株価が上がっているというのが正解だ。

ときどき「日銀が株を買うから株価が上がっている」という人もいる。

日銀はもともと日本株のETF(上場投資信託)を買いつけていたが、

実際に株価が上がりだしたのは20年10月だから、日銀の株購入と株価

上昇は関係ない。

あるいは、「日銀は20年3月、ETFの購入金額を年間6兆円から12

に引き上げたで、これが株価上昇の引き金になった」という見方があ

るかもしれない。

日本の株式の時価総額は約700兆円ある。それがたった6兆円、―

%弱だけETFの購入額を増やしたところで全体の株価が大きく動く

わけもない。なかには、アベノミクスによる株価上昇を「バブルの再

来だ」などと否定的にいう人もいた。

日本は失われた20年の経験があるためか、株価が上昇するとバブルを

連想して拒絶反応を示す人もいるが、これもナンセンスな意見だ。

バブル期の日本は、いい経済パフォーマンスだった。それに、そもそ

もアベノミクスによる株高は、バブルとまでは言い難い。そのことは

経済史を少したどれば簡単に説明できる。

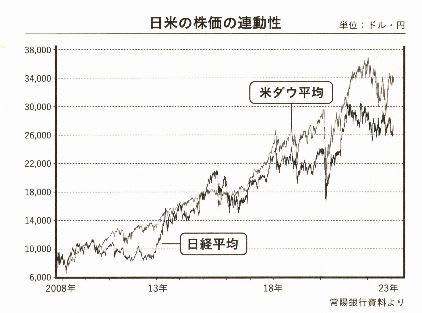

21年3月に株価が3万円を超えたのはおよそ30年ぶりだったが、3万

円の「円」の部分を「ドル」に置き換えると米国の株価とそっくりに

なる。ちなみに、同時期のダウ平均株価も3万ドルくらいだった。

さかのぼれば、バブル期のピークは4万円近くまで上がり、90年から

10年間はただ下がる一方で、00年初めからまた上がり始めるも、08年

のりックで000円くらいまで急落。00年以降は米国株とほぼ同じ値

動きで推移しているため、3万円という株価はある意味で正常だった。

そのことから、少なくともバブルではないと結論づけられる。

こう説明しても納得しない人に対しては、「バブルだとわかっていれ

ば、あなたは儲けられる。バブルなら株価が上がれば、次は必ず下が

るから、先物をそのときの価格で高く売って、下がったときにまた買

い戻せばよろしいのでは?」と言えばいい。

バブルだとケチをつける人は、うまくやれば儲かるはずだが、だいた

いこういうロジックをまるで理解していないから、口を出すだけで傍

観している(※マネーゲーム)。もそも日本では、株式に関する教育が

ほとんどなされていないことが問題だ。

株式投資をきちんとしようと思えば、算数や数学を使った割引率など

がわからないと難しい。そういうことを中学校の段階である程度は教

えないといけない。教わらないまま大人になっていきなりやれといわ

れても、なかなか大変だ。

高校の数学で数列というものを習ったことがあると思うが、株式はそ

れを応用するには非常にいい教材だ。等比級数の授業では、公式だけ

を覚えてもつまらないが、金融や株式の話を例にとって説明すれば、

格段に面白くなる(※ゲーム感覚)。

この項つづく

● 今夜の寸評:アウシュビッ・コンプレックス(イスラエル)及び

パクス・モンゴリカ・コンプレックス(ロシア)

からの「克己」が現代の「墨子思想」の命題である。

※コメント投稿者のブログIDはブログ作成者のみに通知されます