年金基金 外貨の食い物に② 保有資産の構造が激変

年金積立金をアベノミクスに利用するため、安倍晋三内閣は人事権を使い、GPIF(年金積立金管理運用独立行政法人)の運用委員会のメンバー10人のうち9人を交代させました。運用委員長と委員長代理を「有識者会議」から送り込んだうえ、新たに投資会社の勤務経験者を3人選任しました。

GPIFの新しい運用委員会は、2014年~20年までの間に「基本ポートフォリオ(資産構成)」の変更を繰り返しました。国内株式を11%から25%に、外国株式を9%から25%に、つまり全体の株式比率を20%から50%へと飛躍させたのです(①参照)。

この前代未聞の動きに対し、運用委員を解任された小幡績氏は、自著『GPIF世界最大の機関投資家』で、このようなやり方は「政治が運用を破壊する典型例」だと、怒りをあらわにしました。

①基本ポートフォリオの推移(%)

(GPIF「業務概況書」等から作成)

海外投資家狙う

米国ニューヨーク証券取引所で投資家を前にして、安倍首相(当時)が「バイ・マイ・アベノミクス」(アベノミクスは買いだ)とスピーチしたのは、13年9月のことでした。

14年1月のダボス会議でも、安倍氏は「日本の資産運用も大きく変わるだろう。1兆2千億ドルの運用資産を持つGPIFはポートフォリオの見直しを始め、フォワード・ルッキング(先を見越した)な改革を行う。成長への投資に貢献することとなるだろう」と述べました。

GPIFが株式を大量に買うから外国の投資家も買ってくれ、という演説でした。麻生太郎財務相(当時)も、同年4月16日の衆院財務金融委員会で、GPIFの「動きが出てくるとはっきりすれば、外国人投資家が動く可能性が高くなる」と本音をもらしました。

50兆円の株購入

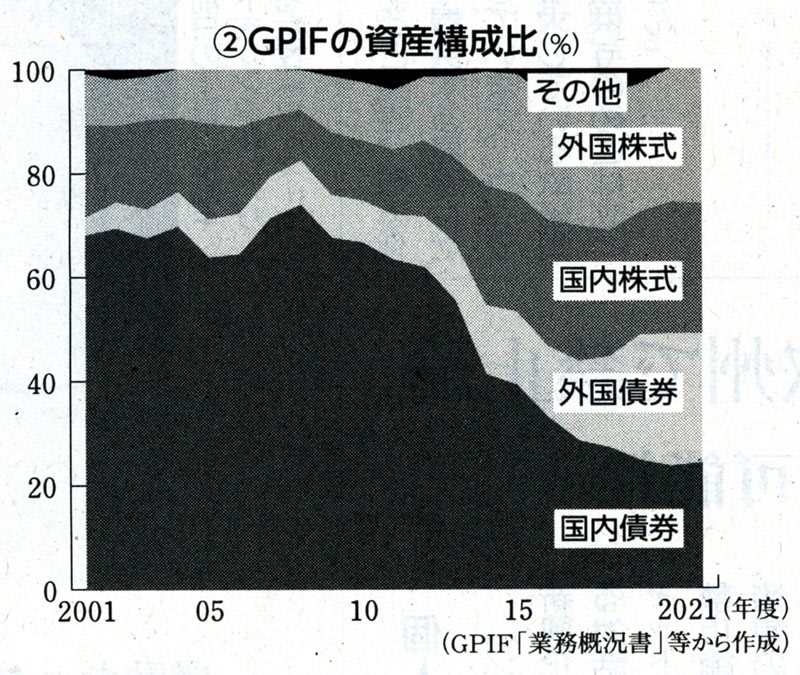

GPIFは、株式市場に次々と積立金を投入していきました。その結果、資産構成は大きく変貌しました(②参照)。

13年からの5年間で、国内株式は23兆円、外国株式は27兆円、合わせて50兆円も株式を購入したのです。当時の株式売買高(一部上場)は、年間58兆円程度でしたから、株式市場にいかに大きなインパクトを与えたか分かります。このころから、GPIFは「クジラ」といわれるようになりました。

国債を買い支え

その一方、国債を中心とする「国内債券」のポートフォリオ比率は60%だったのに、いきなり35%に下げられ、さらに25%にまで減らされました。

「国内債券」は、13年3月の74兆4586億円から20年3月の37兆1269億円へと半減させてしまいました。GPIFが売り出した30兆円を超える莫大(ばくだい)な金額の国債を買い支えたのは、黒田東彦総裁のもとで「異次元の金融緩和」を推進した日銀でした。

(つづく)

「しんぶん赤旗」日刊紙 2023年4月5日付掲載

GPIF(年金積立金管理運用独立行政法人)の新しい運用委員会は、2014年~20年までの間に「基本ポートフォリオ(資産構成)」の変更を繰り返し。国内株式を11%から25%に、外国株式を9%から25%に、つまり全体の株式比率を20%から50%へと飛躍。

年金積立金の運用を安定した国内債券から不確実な民間の株式。それも、国内だけじゃなく国外に移行。

その分国内債券を引き受けたのが日銀。

非常にいびつな構造ですね。

年金積立金をアベノミクスに利用するため、安倍晋三内閣は人事権を使い、GPIF(年金積立金管理運用独立行政法人)の運用委員会のメンバー10人のうち9人を交代させました。運用委員長と委員長代理を「有識者会議」から送り込んだうえ、新たに投資会社の勤務経験者を3人選任しました。

GPIFの新しい運用委員会は、2014年~20年までの間に「基本ポートフォリオ(資産構成)」の変更を繰り返しました。国内株式を11%から25%に、外国株式を9%から25%に、つまり全体の株式比率を20%から50%へと飛躍させたのです(①参照)。

この前代未聞の動きに対し、運用委員を解任された小幡績氏は、自著『GPIF世界最大の機関投資家』で、このようなやり方は「政治が運用を破壊する典型例」だと、怒りをあらわにしました。

①基本ポートフォリオの推移(%)

| 期間 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期 資産等 |

| 2006年4月~ 2010年3月 | 67 | 11 | 8 | 9 | 5 |

| 2010年4月~ 2013年6月 | 67 | 11 | 8 | 9 | 5 |

| 2013年6月~ 2014年10月 | 60 | 12 | 11 | 12 | 5 |

| 2014年10月~ 2020年4月 | 35 | 25 | 15 | 25 | ― |

| 2020年4月~ | 25 | 25 | 25 | 25 | ― |

海外投資家狙う

米国ニューヨーク証券取引所で投資家を前にして、安倍首相(当時)が「バイ・マイ・アベノミクス」(アベノミクスは買いだ)とスピーチしたのは、13年9月のことでした。

14年1月のダボス会議でも、安倍氏は「日本の資産運用も大きく変わるだろう。1兆2千億ドルの運用資産を持つGPIFはポートフォリオの見直しを始め、フォワード・ルッキング(先を見越した)な改革を行う。成長への投資に貢献することとなるだろう」と述べました。

GPIFが株式を大量に買うから外国の投資家も買ってくれ、という演説でした。麻生太郎財務相(当時)も、同年4月16日の衆院財務金融委員会で、GPIFの「動きが出てくるとはっきりすれば、外国人投資家が動く可能性が高くなる」と本音をもらしました。

50兆円の株購入

GPIFは、株式市場に次々と積立金を投入していきました。その結果、資産構成は大きく変貌しました(②参照)。

13年からの5年間で、国内株式は23兆円、外国株式は27兆円、合わせて50兆円も株式を購入したのです。当時の株式売買高(一部上場)は、年間58兆円程度でしたから、株式市場にいかに大きなインパクトを与えたか分かります。このころから、GPIFは「クジラ」といわれるようになりました。

国債を買い支え

その一方、国債を中心とする「国内債券」のポートフォリオ比率は60%だったのに、いきなり35%に下げられ、さらに25%にまで減らされました。

「国内債券」は、13年3月の74兆4586億円から20年3月の37兆1269億円へと半減させてしまいました。GPIFが売り出した30兆円を超える莫大(ばくだい)な金額の国債を買い支えたのは、黒田東彦総裁のもとで「異次元の金融緩和」を推進した日銀でした。

(つづく)

「しんぶん赤旗」日刊紙 2023年4月5日付掲載

GPIF(年金積立金管理運用独立行政法人)の新しい運用委員会は、2014年~20年までの間に「基本ポートフォリオ(資産構成)」の変更を繰り返し。国内株式を11%から25%に、外国株式を9%から25%に、つまり全体の株式比率を20%から50%へと飛躍。

年金積立金の運用を安定した国内債券から不確実な民間の株式。それも、国内だけじゃなく国外に移行。

その分国内債券を引き受けたのが日銀。

非常にいびつな構造ですね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます