そもそも税金講座③ 崩される「総合・累進」課税 所得税の原則は

所得税は、個人の暦年中に得た所得を課税対象にしています。所得税法は、所得を次の10に分類しています。①利子、②配当、③不動産、④事業、⑤給与、⑥退職、⑦山林、⑧譲渡、⑨一時、⑩雑。

応能負担に逆行

所得税は、これら10種類の所得金額を合計して課税する総合・累進課税を建前としています。しかし、この考えは、崩される一方です。

総合課税鴨分離課税総合課税は、各種の所得を合算した額に課税します。これに対し、特定の所得について他の所得と合算せずに課税する方式が、分離課税です。

累進税率鴨比例税率課税対象金額が大きくなるにしたがって適用税率を高くするのが、累進税率です。これには、単純累進税率と超過累進税率という2種類の課税方式があります。

このうち、超過累進税率がいま、所得税、相続税、贈与税などに使われています。超過累進税率は、課税対象金額を段階的に区分し、高くなるにつれて高い税率を適用する方式です。

累進税率に対して課税対象金額の大小に関係なく、同じ税率で課税する方式は、比例税率といいます。

分離課税や比例税率は、前回ふれた応能負担原則に反します。現行の所得税法は、特定の所得について、分離課税・比例税率を採用しています。たとえば、利子所得や配当所得です。

利子所得は所得税が15%、住民税が5%、配当所得(上場株式)は所得税が7%、住民税が3%の比例税率になっています。富裕層が大量の株を持ち、巨額の配当をもらっているのに、庶民の銀行利子の半分の税率にしかなりません。

年に配当98億円の人は

総合課税だと税91億円、現行制度だと9.8億円

住民税は一律に

2006年度税制改定により、住民税の累進税率(5%、10%、13%)が廃止され、10%の比例税率となりました。累進税率を廃止し、比例税率を採用した最悪の税制改定です。この改定をするにあたって、増税論者は税率のフラット化(単一税率化)が簡素な税制でよいことだと説明しました。フラット化の意味は憲法の応能原則を実現する上で欠かせない累進税率を投げ捨て、比例税率にすることです。住民税の一律10%化によって国民の約6割の住民税が5%から10%へと倍になりました。

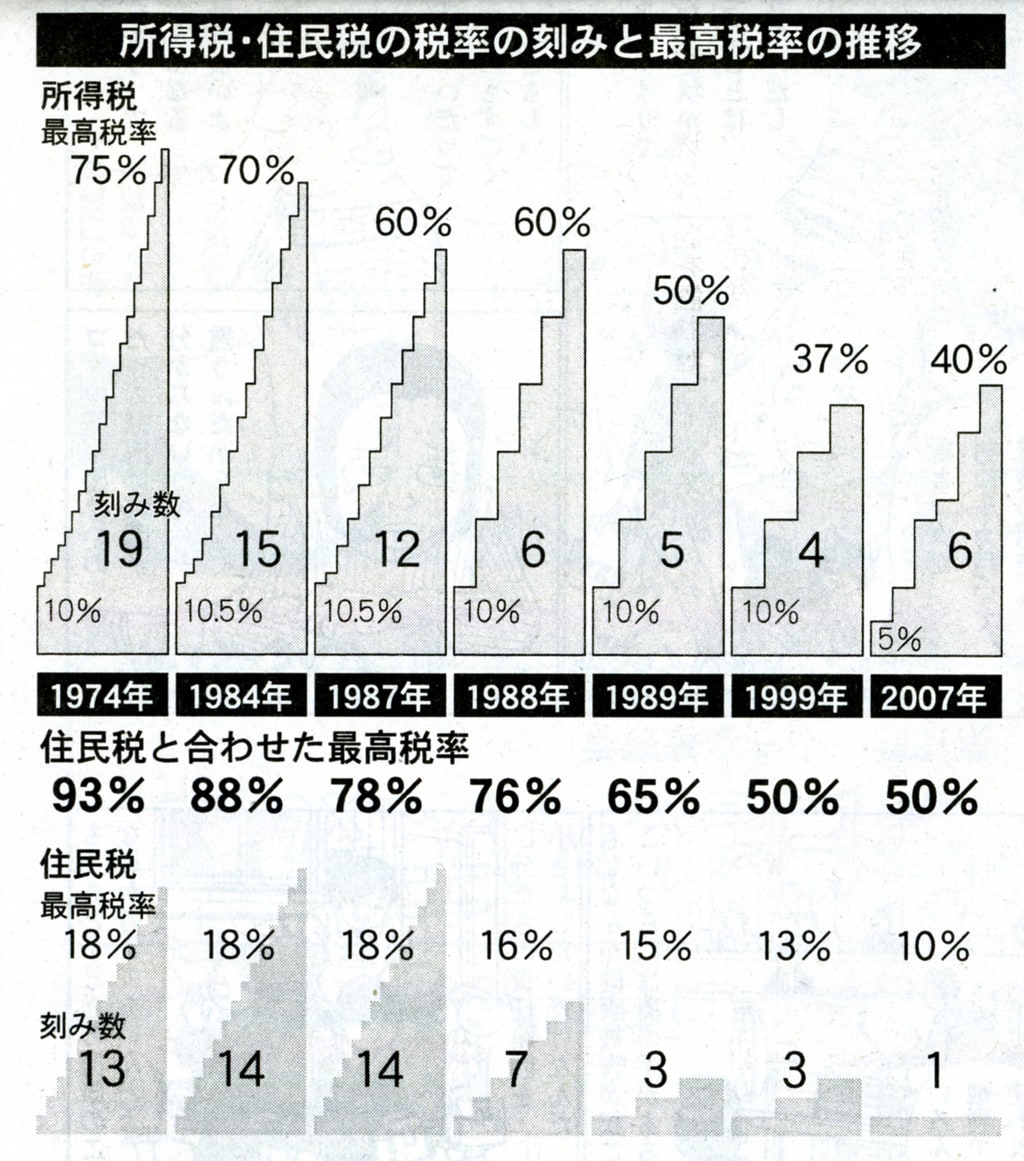

所得税の税率刻みはグラフのように1974年当時19段階の税率区分があり、所得税・住民税の最高税率は93%でした。ところが、歴代政府は、税率の区分を少なくし、どんどん税率を引き下げてきました。

『プレジデント』誌(07年12月)は、06年度の自社株配当長者番付を報じています。それによると、第1位は山内薄氏(任天堂相談役)で、年間に約98億円の配当収入を得ています。

仮に山内薄氏の配当98億円を74年当時の総合課税で計算すると、所得税・住民税は91億円(98億円×93%。実際には超過累進税率の適用となるので若干下回る)となります。それが現行証券税制の下では9億8千万円(配当額の10%)です。総合累進課税でないことにより、81億2千万円もの減税となっています。累進課税は、あらゆる階層の人々が所得の大小に応じて無理のない応分の負担をする公平な制度です。この累進課税を強化することによって、有力な社会保障財源が生まれます。

「しんぶん赤旗」日曜版 2012年4月22日付掲載

低所得者の課税税率が10%から5%まで下げたことで、高額所得者の課税税率が過去75%から40%まで35%もさがっています。

75%と言っても、超過累進税率ですので、たとえ100億円の収入があっても、生活に必要な300万円以下などの部分は10%の課税です。

「超過累進課税」は、裕福でたんまり儲けた部分にだけ課税するっていう、まさに「応能負担」の制度です。この制度の仕組みを緩くしてしまうってのはよくないですね。

ましてや住民税の10%のフラット課税なんて論外です。

所得税は、個人の暦年中に得た所得を課税対象にしています。所得税法は、所得を次の10に分類しています。①利子、②配当、③不動産、④事業、⑤給与、⑥退職、⑦山林、⑧譲渡、⑨一時、⑩雑。

応能負担に逆行

所得税は、これら10種類の所得金額を合計して課税する総合・累進課税を建前としています。しかし、この考えは、崩される一方です。

総合課税鴨分離課税総合課税は、各種の所得を合算した額に課税します。これに対し、特定の所得について他の所得と合算せずに課税する方式が、分離課税です。

累進税率鴨比例税率課税対象金額が大きくなるにしたがって適用税率を高くするのが、累進税率です。これには、単純累進税率と超過累進税率という2種類の課税方式があります。

このうち、超過累進税率がいま、所得税、相続税、贈与税などに使われています。超過累進税率は、課税対象金額を段階的に区分し、高くなるにつれて高い税率を適用する方式です。

累進税率に対して課税対象金額の大小に関係なく、同じ税率で課税する方式は、比例税率といいます。

分離課税や比例税率は、前回ふれた応能負担原則に反します。現行の所得税法は、特定の所得について、分離課税・比例税率を採用しています。たとえば、利子所得や配当所得です。

利子所得は所得税が15%、住民税が5%、配当所得(上場株式)は所得税が7%、住民税が3%の比例税率になっています。富裕層が大量の株を持ち、巨額の配当をもらっているのに、庶民の銀行利子の半分の税率にしかなりません。

年に配当98億円の人は

総合課税だと税91億円、現行制度だと9.8億円

住民税は一律に

2006年度税制改定により、住民税の累進税率(5%、10%、13%)が廃止され、10%の比例税率となりました。累進税率を廃止し、比例税率を採用した最悪の税制改定です。この改定をするにあたって、増税論者は税率のフラット化(単一税率化)が簡素な税制でよいことだと説明しました。フラット化の意味は憲法の応能原則を実現する上で欠かせない累進税率を投げ捨て、比例税率にすることです。住民税の一律10%化によって国民の約6割の住民税が5%から10%へと倍になりました。

所得税の税率刻みはグラフのように1974年当時19段階の税率区分があり、所得税・住民税の最高税率は93%でした。ところが、歴代政府は、税率の区分を少なくし、どんどん税率を引き下げてきました。

『プレジデント』誌(07年12月)は、06年度の自社株配当長者番付を報じています。それによると、第1位は山内薄氏(任天堂相談役)で、年間に約98億円の配当収入を得ています。

仮に山内薄氏の配当98億円を74年当時の総合課税で計算すると、所得税・住民税は91億円(98億円×93%。実際には超過累進税率の適用となるので若干下回る)となります。それが現行証券税制の下では9億8千万円(配当額の10%)です。総合累進課税でないことにより、81億2千万円もの減税となっています。累進課税は、あらゆる階層の人々が所得の大小に応じて無理のない応分の負担をする公平な制度です。この累進課税を強化することによって、有力な社会保障財源が生まれます。

「しんぶん赤旗」日曜版 2012年4月22日付掲載

低所得者の課税税率が10%から5%まで下げたことで、高額所得者の課税税率が過去75%から40%まで35%もさがっています。

75%と言っても、超過累進税率ですので、たとえ100億円の収入があっても、生活に必要な300万円以下などの部分は10%の課税です。

「超過累進課税」は、裕福でたんまり儲けた部分にだけ課税するっていう、まさに「応能負担」の制度です。この制度の仕組みを緩くしてしまうってのはよくないですね。

ましてや住民税の10%のフラット課税なんて論外です。

※コメント投稿者のブログIDはブログ作成者のみに通知されます