浦野先生のそもそも税金講座② 所得の違いに応じてこそ平等 憲法の応能負担原則

国家や地方自治体は、福祉や教育など行政の費用を得るために税金を徴収しています。

税負担のあり方については、応能負担原則と応益負担原則の二つに大別されます。

応益負担の原則は、「行政サービスにより利益を受ける者はその利益に応じて租税を負担すべき」とする考え方で、地方税などを増税する根拠として持ち出されます。

日本国憲法の下では、あとでふれるように、国税も地方税も当然、応能負担の原則でなければなりません。

所得課税が中心

応能負担の原則(応能原則)は、負担能力に応じて税負担をする考え方です。具体的には、①直接税(所得課税)を中心とする②各種所得を総合して所得が多くなるのに応じて高い税率で課税をする(累進課税)③生計費は非課税とする④勤労所得は軽い課税、不労所得は重い課税とするーなどの実現をめざす考え方です。

所得税や法人税などの直接税は所得(利益)に対して課す税ですから、応能原則を具体化するのに最適です。

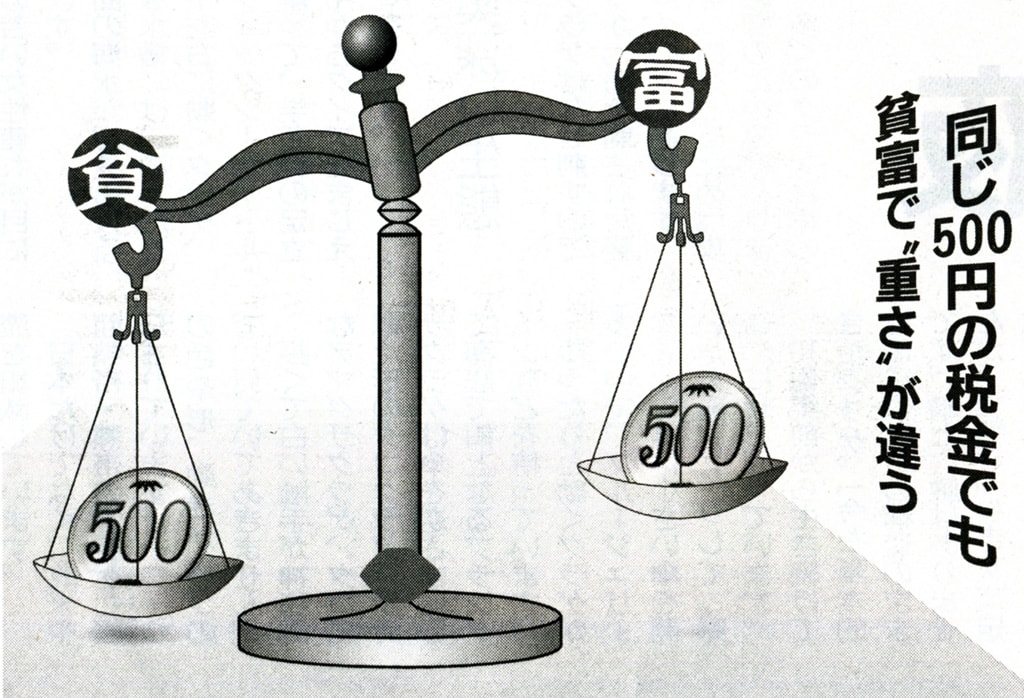

他方、間接税である消費税は、仮に1万円の買い物をして500円の消費課税(A)がかかったとします。月の所得(B)が5万円の人と10万円の人について、税負担と所得の割合(A分のB)を計算すると、前者は1%、後者は0.5%となります。つまり、低所得者ほど重い負担となります。消費税などの間接税は各人の負担能力を考慮しませんから、税の応能原則に逆行します。これを逆進性があるというのです。

同じ500円の税金でも貧琶で“重さ”が違う

欠けている観点

いま、税制について述べる論者の大半は、応能原則の観点が抜けています。しかし、日本国憲法が考えている税金の取り方は、応能負担の原則です。その根拠は、次の点です。

13条 幸福追求権

消費税に代表される税の負担能力を考慮しない租税は、低所得者が尊厳を維持して生存することを困難にします。憲法13条では、「生命、自由及び幸福追求に対する国民の権利」は「最大の尊重を必要とする」と規定しています。それは、自由と人権が長い期間にわたる世界諸国民の絶えざる努力によって、かちとられたものだからです。応能原則も、その人権の一つであり、憲法は、それを主体的に追求する権利を保障しています。

14条 法の下の平等

税の負担能力は、貧富の差など人によって違います。各人の資力など税の負担能力に応じて税額に差異、を求めるのが、累進課税(課税対象が高ければ高いほど税率が引き上げられる)です。課税における税率の差別は、憲法14条の「法の下の平等」に反しない、実質的な平等を実現するものであり、個人の生存に不可欠です。

25条 生存権

憲法25条1項は「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」と定めています。税の負担能力を考慮しない租税は、国民の人間的な生活をおくる権利(生存権)を侵害します。

29条 財産権

財産権(憲法29条)は、生存権(憲法25条)を原点としています。生存権的財産は人権としての財産であり、人々の生存に欠かせない財産ですから、租税によって侵してはなりません。

このように、憲法の考え方からすると、国税、地方税、社会保険料(限定目的税)などは、すべて応能原則にかなったものにしなければなりません。

米経済誌の世界長者番付で3位になった投資家のウォーレン・バフェット氏。「私たち超金持ちは桁外れな減税を受け続けている」とのべて富裕層への増税を求めている(ロイター)

「しんぶん赤旗」日曜版 2012年4月15日付掲載

この天秤の絵、応能負担を実感をもって示してるものとなっていますね。

何度も言いますが、税金は国家や地方自治体が福祉や教育、行政の費用を賄うために納めるものです。納めることを否定しているわけではありません。「取られている」って感覚が一般的ですが、それは国家や地方自治体が本来の目的以外の「無駄遣い」をしているからでしょう。

税金を納めたことで、生活が成り立たなくなるってことは本末転倒ですので、「生計費非課税」の原則があります。

生活に余裕のある人、富裕層が、その負担能力に応じてたくさん納めるってのが本来のあり方です。欧米の富裕層が「私たちに課税せよ」と発言しているのは健全なことなのでしょうね。

国家や地方自治体は、福祉や教育など行政の費用を得るために税金を徴収しています。

税負担のあり方については、応能負担原則と応益負担原則の二つに大別されます。

応益負担の原則は、「行政サービスにより利益を受ける者はその利益に応じて租税を負担すべき」とする考え方で、地方税などを増税する根拠として持ち出されます。

日本国憲法の下では、あとでふれるように、国税も地方税も当然、応能負担の原則でなければなりません。

所得課税が中心

応能負担の原則(応能原則)は、負担能力に応じて税負担をする考え方です。具体的には、①直接税(所得課税)を中心とする②各種所得を総合して所得が多くなるのに応じて高い税率で課税をする(累進課税)③生計費は非課税とする④勤労所得は軽い課税、不労所得は重い課税とするーなどの実現をめざす考え方です。

所得税や法人税などの直接税は所得(利益)に対して課す税ですから、応能原則を具体化するのに最適です。

他方、間接税である消費税は、仮に1万円の買い物をして500円の消費課税(A)がかかったとします。月の所得(B)が5万円の人と10万円の人について、税負担と所得の割合(A分のB)を計算すると、前者は1%、後者は0.5%となります。つまり、低所得者ほど重い負担となります。消費税などの間接税は各人の負担能力を考慮しませんから、税の応能原則に逆行します。これを逆進性があるというのです。

同じ500円の税金でも貧琶で“重さ”が違う

欠けている観点

いま、税制について述べる論者の大半は、応能原則の観点が抜けています。しかし、日本国憲法が考えている税金の取り方は、応能負担の原則です。その根拠は、次の点です。

13条 幸福追求権

消費税に代表される税の負担能力を考慮しない租税は、低所得者が尊厳を維持して生存することを困難にします。憲法13条では、「生命、自由及び幸福追求に対する国民の権利」は「最大の尊重を必要とする」と規定しています。それは、自由と人権が長い期間にわたる世界諸国民の絶えざる努力によって、かちとられたものだからです。応能原則も、その人権の一つであり、憲法は、それを主体的に追求する権利を保障しています。

14条 法の下の平等

税の負担能力は、貧富の差など人によって違います。各人の資力など税の負担能力に応じて税額に差異、を求めるのが、累進課税(課税対象が高ければ高いほど税率が引き上げられる)です。課税における税率の差別は、憲法14条の「法の下の平等」に反しない、実質的な平等を実現するものであり、個人の生存に不可欠です。

25条 生存権

憲法25条1項は「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」と定めています。税の負担能力を考慮しない租税は、国民の人間的な生活をおくる権利(生存権)を侵害します。

29条 財産権

財産権(憲法29条)は、生存権(憲法25条)を原点としています。生存権的財産は人権としての財産であり、人々の生存に欠かせない財産ですから、租税によって侵してはなりません。

このように、憲法の考え方からすると、国税、地方税、社会保険料(限定目的税)などは、すべて応能原則にかなったものにしなければなりません。

米経済誌の世界長者番付で3位になった投資家のウォーレン・バフェット氏。「私たち超金持ちは桁外れな減税を受け続けている」とのべて富裕層への増税を求めている(ロイター)

「しんぶん赤旗」日曜版 2012年4月15日付掲載

この天秤の絵、応能負担を実感をもって示してるものとなっていますね。

何度も言いますが、税金は国家や地方自治体が福祉や教育、行政の費用を賄うために納めるものです。納めることを否定しているわけではありません。「取られている」って感覚が一般的ですが、それは国家や地方自治体が本来の目的以外の「無駄遣い」をしているからでしょう。

税金を納めたことで、生活が成り立たなくなるってことは本末転倒ですので、「生計費非課税」の原則があります。

生活に余裕のある人、富裕層が、その負担能力に応じてたくさん納めるってのが本来のあり方です。欧米の富裕層が「私たちに課税せよ」と発言しているのは健全なことなのでしょうね。

※コメント投稿者のブログIDはブログ作成者のみに通知されます