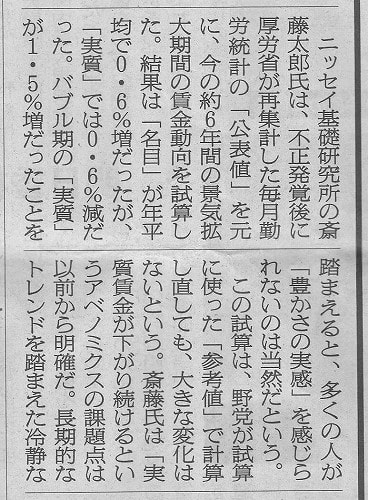

統計不正 実質賃金マイナス

2019年2月3日(日)

公務員給与は人事院勧告により決まります。これも事業所の賃金を調査するんですね。ここで仮定ですが、この調査に不正があり、5年前から事業所調査が1%低く出ていました。さぁ、これを見つけた役人がどのような対応をするか?です。

今回の統計不正のように、気付いた直近の月から修正するのか、それとも5年前まで遡るか、です。

①直近からの修正では約1年分の給与の追加支給しかありません。②5年遡ると5年分の給与の追加支給があります。僅か1%と思うなかれです。年収1000万円だと10万円也!こりゃ小さな額とは言えませんぞ。私の年間の飲み代を遥かにオーバーいたしますです。5年だと50万円也!ちょっとしたボーナスであります。

話は逸れましたが、優秀な公務員であれば、常識的に(決して欲ではなく)5年前まで遡って修正するでしょう。

今回の統計不正の修正は、不正があった時まで遡って行っていません。当然何故か?という疑問が湧く訳でありますが、「三文調査委員会」は肝心なこの点の解明を行っていません。当然優秀な統計の専門家等有識者の集団ですので、何らかの意図を持って「解明」しなかったものと思います。「三文委員会」に対する第三者の検証が必要であります。

安倍首相が根拠もなく言い張っている「賃金の上昇」でありますが、どうやらマイナスであったようであります。

来年度の予算審議の大半の根拠が崩れたといっていいと思います。

「こっそり変更・ひっそり修正」とありますが、隠蔽と明確に書くべきであります。

霞が関には、不正があったからと言って、国民の前に真実を明らかにするという文化はありません。というか、多すぎて仕事が回らなくなるので、物理的に不可能と考えているのだと思います。考えても見てください。森友問題で文書を捏造したら大変な問題になることが分かっていたのに、公表しなかった訳でありますから。

突飛な話のように思えるかもしれませんが、ここでトヨタ生産方式の話です。トヨタでは工場のラインを停めると評価されるというのです。ラインを停めるというのは大変なことです。生産が滞る訳ですから当然売上の減少になります。それでもなお、停めるというのは、放置していたら、問題が大きくなるからです。問題が小さい内に解決しようという発想なんです。

厚労省にはこのような発想は全くありませんです。次から次へと問題が噴出しもはや、収拾がつかない状況になっています。

本質的問題は、賃金がプラスだったかマイナスだったかということですが・・。

どうやら、有識者の見解ではマイナスであります。

アベノミクスなるものは、「アベコベミクス」であったということであります。

アベノミクス失敗の原因は伸びない個人消費、迫られる選択肢は2つ

門間一夫 2020/03/24 06:00

7年の平均成長率は0.9%

成長の足を引っ張る個人消費

安倍政権のもとでの経済政策、いわゆるアベノミクスが始動してから7年が経過した。

ちょうど7年目の2019年10~12月期の実質GDPは、消費税率引き上げや台風の影響などから前期比年率-7.1%と大幅な落ち込みとなった。今年1~3月期も、新型コロナウイルス問題が生産、観光、消費などへの打撃となっており、2期連続のマイナス成長となることが見込まれる。

昨年10~12月期までのアベノミクス7年間に焦点を当てると、7年間の平均で見た経済成長率は、0.9%と極めて緩やかな伸びにとどまった。

アベノミクスは2%の成長率を目指していた。人口の減少・高齢化が進む日本で、そこまで高い目標はそもそも必要なかったと思うが、目標を立てた以上、その半分も達成できなかったのだから、アベノミクスは失敗だったと言わざるを得ない。

足を引っ張ったのは、個人消費の弱さだ。日本の成長率を引き上げるには、企業の投資をもっと促進すべきだという声があるが、日本経済の弱点は設備投資ではなく個人消費だ。

7年間の累積でいうと、実質GDPは6.4%増加した。そのうち、設備投資は15.5%増加したのに対し、個人消費は0.4%しか増加していない。

個人消費は7年間、ほぼゼロ成長なのである。

消費はなぜ弱いのか

限定的なトリクルダウン、負担増、将来不安

個人消費の弱さの背景は詳細には解明されていないが、大きくいえば次の3点である。

第一に、所得の伸びが鈍いことである。法人企業統計を見ると、2012年度から2018年度までの6年間で、経常利益は73%増加した。株式配当の支払いも88%増加した。

コーポレートガバナンス改革の影響もあってか、企業の「稼ぐ力」や株主への還元はかなり改善した。しかし、同じ6年間に人件費は6%しか増加していない。働き手へのトリクルダウンは限定的なものにとどまっている。

第二に、ただでさえ増え方の鈍い家計所得が、各種の負担増によってさらに目減りしていることだ。

二度にわたる消費税率の引き上げに加え、社会保険料の負担増加や、生活必需品を中心とする物価の上昇も、家計に重くのしかかった。

第三に、いわゆる「将来不安」がある。

日銀に事務局を置く金融広報中央委員会が「家計の金融行動に関する世論調査」を毎年実施している。それによると、老後の生活を「心配している」との回答は81%に達する。

この比率は、リーマンショック直後の84%からほとんど低下していない。戦後最長に匹敵する景気拡大を経ても、老後の不安は高止まったままなのだ。心配の理由として、「年金や保険が十分ではない」、「十分な金融資産がない」などを挙げる人が多い。

老後の金銭的な不安は、一人暮らし世帯の増加、非正規雇用の増加、日本的雇用慣行の希薄化など、経済社会の構造的な変化によって増幅されている面もあると考えられる。

加えて、介護や育児を巡る環境も人々に安心を与えるレベルには達していない。セーフティーネットが十分ではないか、少なくとも経済社会構造の変化に追いついていないのである。

企業に賃上げを求めてもダメ

生産性引き上げ努力は人件費抑制にも働く

では、個人消費を底上げし、経済の好循環を強めるにはどうすればよいか。

継続的な賃上げが望ましいことは言うまでもないが、それを企業に求めても実現しない。

政府はこの7年間、春闘の時期を中心に幾度となく企業に賃上げを呼び掛けてきた。日銀総裁も昨年12月、経済界向けの講演会で、物価目標の観点からではあるが賃上げの重要性を訴えた。

政府や日銀の気持ちはわかるが、企業にマクロ経済を運営する責任はない。

企業は企業としての行動原理に従って意思決定をする。国際競争の圧力や株主への説明責任など、自社を取り巻くさまざまな要因を踏まえた上で、最も適切と企業が判断して決めている賃金が、今の賃金なのである。

企業が生産性を引き上げれば、もっと賃金を上げられるはずだ、という議論もある。しかし、生産性の引き上げとは、企業の目線でいえば収益力の強化のことであり、その努力はむしろ人件費を抑える方向に働く可能性もある。

IT投資をもっと増やせば、企業ももうかり賃金も上がる、という単純な話ではないのだ。

さらに、個々の企業レベルでイノベーションが活発になったからといって、マクロの生産性上昇率が改善するわけではない。企業間の勝ち負けが存在するからだ。

経済協力開発機構(OECD)のデータによれば、2012~18年におけるマクロの生産性上昇率は、日本の年平均0.9%に対して、米国は0.7%だ。

米国のように最先端のイノベーションが次々に現れ、世界を席巻するプラットフォーム企業群が存在する国でも、国全体の生産性上昇率は意外に低い。

政府の成長見通しは実現しない

「実質1%成長」も高いハードル

日本ではアベノミクスの7年間、女性や高齢層の労働参加が飛躍的に高まった。その結果、一人一人の賃金はあまり上がらなくても、家計所得が全体として相応に増加していたことも事実である。それで個人消費がかろうじて横ばいを維持できた。

しかし、2020年代の人口動態ははるかに厳しくなる。2010年代は、高齢層の中でも65~74歳という相対的に若い層の人数が増加した。しかし、2020年代はその層が75歳以上になっていく。

本当に高齢化の影響が試されるのはこれからだ。

内閣府は「中長期の経済財政に関する試算」を年に2回改訂している。今年1月の最新版でも、「成長実現ケース」では実質2%成長が想定されている。だが、これはあまりに非現実的すぎて論じる価値すらない。

より意味のある論点は、「ベースラインケース」で想定されている実質1%程度の成長が可能かどうかだが、2020年代はそれも簡単ではないだろう。

所得形成の弱さや将来不安などの要因は、今後、高齢化が加速する中で、自然体のままなら改善する見込みは薄い。ちなみに、日銀の推計による潜在成長率は、現時点ですら0.6%にすぎない。

「ゼロ成長」前提に制度設計か

「家計重視」の成長戦略に転換か

この現実にどう対応するか、大きく分ければ2つの選択肢がある。

1つは、人口動態が突きつける厳しい現実を受け入れて成長を諦め、2020年代はせいぜい0.5%程度、少し保守的にみるなら「ゼロ成長」を前提として、そのもとでの社会のあり方を模索する道だ。

それはそれで、ひとつのビジョンだと思う。ただしその場合、低成長でも社会的弱者が取り残されないよう、セーフティーネットや分配のあり方を優先順位の高い政策課題にすべきである。

もう1つの選択肢は、成長戦略を家計重視型へと切り替えることだ。

現在の政府の成長戦略には、第4次産業革命、ソサエティ5.0、デジタルトランスフォーメーションなど、輝かしい将来をイメージさせるキーワードが並ぶ。

それはそれでいい。イノベーションを促進する規制改革や科学技術振興は重要だ。しかし同時に、個人消費が伸びる環境を作れなければ経済成長は高まらない、という視点も重要だ。それが過去7年の教訓なのである。

個人消費が伸びないということは、財やサービスへの最終需要が拡大しないということだ。拡大しない市場では、イノベーションを商品化しビジネスとして成功させることのハードルも高い。

株主に対する説明責任を考えれば、伸びない市場には投資をしないのが正しい経営判断だ。個人消費が長期に低迷を続けるなら、国内設備投資も次第に尻すぼみとなり、経済は縮小均衡に向かう。

では、家計の購買力を強化するには何が必要なのだろうか。

企業から家計へのトリクルダウンに頼れないことは、この7年間の経験で明らかだ。むしろ、最近の経済界の論調によれば、長期雇用や年功賃金は今後ますます崩れていく。

雇用の流動化が進むこと自体が直ちに悪いわけではないが、それを市場メカニズムに任せるだけでは、高い能力や運に恵まれた一部の人にチャンスが偏り、そうではない多くの人々の所得形成力が衰えていくリスクがある。

良質な雇用の創出に

政府が積極的に関わるべき

この点、政府の「人づくり革命」は方向性としては正しい。個人の所得形成力を持続的に高めるためには、リカレント教育など切れ目のない人材育成が不可欠だ。

しかし、人材育成は外部効果が大きいため、企業の自主性に任せるだけでは不十分である。財政支援も含めてこの分野の政策的な優先度を上げることが、「家計重視型」の成長戦略の1つの柱になる。

さらに、良質な雇用を生み出すことに、政府がより直接的に関わる余地もある。

最近、就職氷河期世代を対象とした公務員の中途採用に、募集人員の何百倍もの応募があった。中央・地方とも、質の高い行政サービスを維持するためにも、公務員の定員をもっと増やすべきだろう。

また、教育、介護、保育などの分野は、国民のニーズに照らせば本来成長産業のはずだが、市場メカニズムだけでは十分なサービスは供給されない。

これらの分野に対する財政支援を拡充することは、そこで働く人々、そのサービスを利用する人々の双方にとって、所得形成力を高めることにつながる。

財源をどうするかという難問はある。ただ、そこで思考停止するなら成長は諦めるしかない。

家計重視型」の成長戦略にかじを切るか、2020年代はさらに経済成長が低下しても仕方がないと考えるか、日本は岐路に立たされている。

(みずほ総研エグゼクティブエコノミスト 門間一夫)

この方は、経済成長論者のようです。

私から、したら、「おとぎ話」をしているようです。

少なくとも、格差の問題をもっと重要視して論ずるべきと思います。