中国が抱える少子高齢化や重債務といった構造的問題は確かに厳しいものだ。一方で、中国を悩ませていることの多くは循環的なひどい景気低迷で、それを悪化させたのが政府のまずい施策であることも明らかだと、WSJのナサニエル・タプリン。

中国が抱える構造問題、悩ませているひどい景気低迷、それを悪化させているのが政府のまずい施策であることを政府は認識しているのか。あるいは軌道修正する気があるのかは、全国人民代表大会(全人代)で李強(リー・チャン)首相が5日に行った政府活動報告からは、ほとんど読み取れなかったと、WSJ・ナサニエルタプリン。

李強首相の政府活動報告の主要目標には、昨年同様に、成長率5%「前後」、インフレ率3%、都市部での新規雇用1200万人という目標を掲げたが、主要目標そのものにサプライズはなかったとも。

サプライズであり、気がかりでもあるのは、目標達成に向けた政府の計画と景気の現状を踏まえると、こうした目標がどれほど現実離れしているかだと、WSJ・ナサニエルタプリン。

最近の調査で、中国経済が潜在成長率をどの程度下回っているかが明らかになったのだそうです。

潜在成長率とは、適切な政策設定を行うことで景気を過熱させずに達成できる成長ペースを指す。地方政府は10年にわたって放漫財政を続け、中央政府の財政は実際に圧迫されている。潜在成長率は明らかに低下に向かっている。生産年齢人口がピークに達した2010年代半ば以降はとりわけ、成長率の低下傾向が顕著だと、WSJ・ナサニエルタプリン。

過去の景気対策で、金融・財政政策を過度に引き締めた結果、成長率と雇用が長期にわたって潜在力を下回るリスクがある。

状況の悪さを反映して、中国の銀行間短期金利と国債利回りはこの半年間、かなり高い水準で推移している。

仏銀行ナティクシスのエコノミストは、中国のインフレ調整後実質金利は21年後半以降、完全雇用と物価安定をもたらす「中立金利」を大幅に上回っていると試算。これを修正するには実質金利を1ポイント近く引き下げる必要があるかもしれないと。

コンサルティング会社ガベカルによると、中国PMIの雇用サブ指数は、23年の大半の期間で長期平均を大きく下回っていた。押し下げ要因となったのはほぼ全てサービス業だったと。

金融政策が見方によっては依然として引き締め的であることと、インフレ率がゼロ近辺で推移していることを踏まえると、24年のインフレ目標が3%で、成長目標が昨年並みであることは目を引く。財政政策もそれほど支えになるようには見えないと、WSJ・ナサニエルタプリン。

財政赤字の目標は対国内総生産(GDP)比3%に設定された。計画通り特別国債を発行すれば、財政赤字は3.8%に拡大する計算になる。昨年と同じだとも。

今回の報告では、不振が続くサービス部門への言及が驚くほど少なかった。一方で強調していたのは、「産業システムの最新化に努める」ことが24年の最初の主要課題と。

政府は、製造と輸出で問題を解決できると今でも信じているようだ。

人口高齢化や地方政府の過重債務、機能不全に陥った不動産金融モデルなどは解決が困難な問題だ。だが中国の最大の構造的問題は、一段と硬直化している政策決定機構かもしれないと、WSJ・ナサニエルタプリン。

中国のGDPを、日本を追い越し、米国に迫る勢いに伸長させたのは、鄧小平の改革開放経済を継ぐ共青団派。

その政府指導体制を、定年制のある集団指導体制(チャイナ7)で推進してきた共青団派を、昨年の党大会で一掃し、定年制も破棄し、専制政治に君臨した習近平。

成長の原動力の民の力を削ぎ、共産党の指導下に置くことを推進。

身辺は、習近平の子飼の親派で固め、独走する習近平。

毎度唱え続けていることですが、人民の不満を国外に眼を向けさせることで回避する常套手段でもあり、毛沢東の国共内戦で統合できなかった台湾併合の夢実現の習近平のレジェンド創り。

日本の備えの強化が急がれますね。

# 冒頭の画像は、李強首相と習近平

この花の名前は、トキワイカリソウ

↓よろしかったら、お願いします。

中国経済低迷に拍車かける政府 - WSJ

全人代の政府活動報告、現実離れした目標

ナサニエル・タプリン 2024年3月6日

中国が抱える少子高齢化や重債務といった構造的問題は確かに厳しいものだ。一方で、中国を悩ませていることの多くは循環的なひどい景気低迷で、それを悪化させたのが政府のまずい施策であることも明らかだ。李強(リー・チャン)首相が5日に行った全国人民代表大会(全人代、国会に相当)での政府活動報告からは、政府がそのことを認識しているのか、あるいは軌道修正する気があるのかは、ほとんど読み取れなかった。

全人代の年次総会が北京で開幕し、首相が前年の成果と今後の課題を報告した。主要目標そのものにサプライズはなかった。昨年同様に、成長率5%「前後」、インフレ率3%、都市部での新規雇用1200万人という目標を掲げた。

サプライズであり、気がかりでもあるのは、目標達成に向けた政府の計画と景気の現状を踏まえると、こうした目標がどれほど現実離れしているかだ。

最近の調査で、中国経済が潜在成長率をどの程度下回っているかが明らかになった。潜在成長率とは、適切な政策設定を行うことで景気を過熱させずに達成できる成長ペースを指す。地方政府は10年にわたって放漫財政を続け、中央政府の財政は実際に圧迫されている。潜在成長率は明らかに低下に向かっている。生産年齢人口がピークに達した2010年代半ば以降はとりわけ、成長率の低下傾向が顕著だ。

また、過去の景気刺激策の教訓が効きすぎて、政策立案者が09年以降の西側諸国と同じ過ちを犯す可能性もかなり高そうだ。つまり、金融・財政政策を過度に引き締めた結果、成長率と雇用が長期にわたって潜在力を下回るリスクがある。

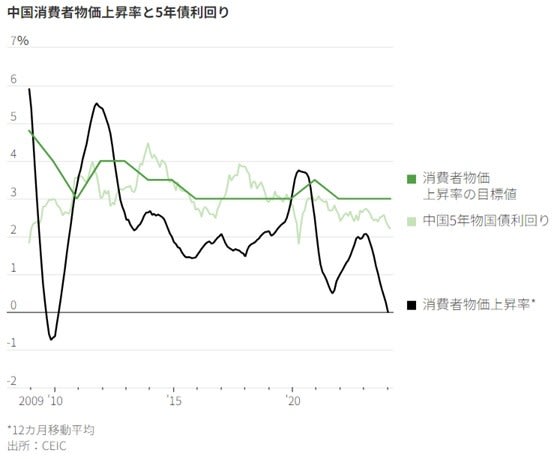

状況の悪さを反映して、中国の銀行間短期金利と国債利回りはこの半年間、かなり高い水準で推移している。前回景気が大きく低迷していた16年前半とほぼ同水準だが、この時は成長率とインフレ率が現在を大きく上回っていた。

住宅セクターにとっては、これはさほど重要ではないかもしれない。借り手は不動産開発業者の事業継続能力を信用せず、市場に背を向けている。だが他の借り入れにとっては大きな問題かもしれない。仏銀行ナティクシスのエコノミストは、中国のインフレ調整後実質金利は21年後半以降、完全雇用と物価安定をもたらす「中立金利」を大幅に上回っていると試算。これを修正するには実質金利を1ポイント近く引き下げる必要があるかもしれないという。

購買担当者指数(PMI)の雇用データも、経済にたるみがどれだけ残っているかを探る手掛かりになる。コンサルティング会社ガベカルによると、中国PMIの雇用サブ指数は、23年の大半の期間で長期平均を大きく下回っていた。押し下げ要因となったのはほぼ全てサービス業だった。

金融政策が見方によっては依然として引き締め的であることと、インフレ率がゼロ近辺で推移していることを踏まえると、24年のインフレ目標が3%で、成長目標が昨年並みであることは目を引く。財政政策もそれほど支えになるようには見えない。財政赤字の目標は対国内総生産(GDP)比3%に設定された。計画通り特別国債を発行すれば、財政赤字は3.8%に拡大する計算になる。昨年と同じだ。

中国の財政支出の多くは、実際には地方政府や国営政策銀行が行うため、中央政府の予算には計上されない。それでも金利を下げなければその資金を調達するのは難しいかもしれない。特に、すでに細っている民間投資を締め出したくないのであればなおさらだ。李首相は政府活動報告で、マネーサプライの伸びを成長率とインフレ率の目標と整合的であるべきだと述べ、金利に調整余地があることをほのめかした。昨年はマネーサプライの伸びを名目成長率に一致させるとしていたため、微妙な変更だ。李氏は一方で、為替レートの安定を求めるとともに、昨年は「洪水のような」刺激策を実施しなかった点を強調した。

今回の報告では、不振が続くサービス部門への言及が驚くほど少なかった。言及したのは4回で、うち1回は、製造業との統合が深化した「新たな」サービス部門、という文脈でだった。一方で強調していたのは、「産業システムの最新化に努める」ことが24年の最初の主要課題ということだ。

さらに、個人消費を支えるために新たな優遇措置を導入する可能性を示唆。消費者向け「下取り」プログラムを推進すると明らかにした。過去の景気低迷時には自動車購入者に補助金を支給した。

だが政府は、製造と輸出で問題を解決できると今でも信じているようだ。国外では保護主義が台頭し、国内サービス部門にはたるみの兆候がいくつも見られるものの、適切な後押しがあれば力強く立ち直るかもしれない、という考えらしい。

人口高齢化や地方政府の過重債務、機能不全に陥った不動産金融モデルなどは解決が困難な問題だ。だが中国の最大の構造的問題は、一段と硬直化している政策決定機構かもしれない。

----------------------------------------------

ナサニエルタプリンは、ウォールストリートジャーナルの経済および金融解説セクションであるハードオンザストリートの中国経済および政治経済の主要なコラムニストです。彼はまた、他のアジアを拠点とするコラムニストを管理および編集しています。主な懸念事項には、米中関係、技術競争、台湾と香港、中国の労働市場と人口統計が含まれます。

全人代の政府活動報告、現実離れした目標

ナサニエル・タプリン 2024年3月6日

中国が抱える少子高齢化や重債務といった構造的問題は確かに厳しいものだ。一方で、中国を悩ませていることの多くは循環的なひどい景気低迷で、それを悪化させたのが政府のまずい施策であることも明らかだ。李強(リー・チャン)首相が5日に行った全国人民代表大会(全人代、国会に相当)での政府活動報告からは、政府がそのことを認識しているのか、あるいは軌道修正する気があるのかは、ほとんど読み取れなかった。

全人代の年次総会が北京で開幕し、首相が前年の成果と今後の課題を報告した。主要目標そのものにサプライズはなかった。昨年同様に、成長率5%「前後」、インフレ率3%、都市部での新規雇用1200万人という目標を掲げた。

サプライズであり、気がかりでもあるのは、目標達成に向けた政府の計画と景気の現状を踏まえると、こうした目標がどれほど現実離れしているかだ。

最近の調査で、中国経済が潜在成長率をどの程度下回っているかが明らかになった。潜在成長率とは、適切な政策設定を行うことで景気を過熱させずに達成できる成長ペースを指す。地方政府は10年にわたって放漫財政を続け、中央政府の財政は実際に圧迫されている。潜在成長率は明らかに低下に向かっている。生産年齢人口がピークに達した2010年代半ば以降はとりわけ、成長率の低下傾向が顕著だ。

また、過去の景気刺激策の教訓が効きすぎて、政策立案者が09年以降の西側諸国と同じ過ちを犯す可能性もかなり高そうだ。つまり、金融・財政政策を過度に引き締めた結果、成長率と雇用が長期にわたって潜在力を下回るリスクがある。

状況の悪さを反映して、中国の銀行間短期金利と国債利回りはこの半年間、かなり高い水準で推移している。前回景気が大きく低迷していた16年前半とほぼ同水準だが、この時は成長率とインフレ率が現在を大きく上回っていた。

住宅セクターにとっては、これはさほど重要ではないかもしれない。借り手は不動産開発業者の事業継続能力を信用せず、市場に背を向けている。だが他の借り入れにとっては大きな問題かもしれない。仏銀行ナティクシスのエコノミストは、中国のインフレ調整後実質金利は21年後半以降、完全雇用と物価安定をもたらす「中立金利」を大幅に上回っていると試算。これを修正するには実質金利を1ポイント近く引き下げる必要があるかもしれないという。

購買担当者指数(PMI)の雇用データも、経済にたるみがどれだけ残っているかを探る手掛かりになる。コンサルティング会社ガベカルによると、中国PMIの雇用サブ指数は、23年の大半の期間で長期平均を大きく下回っていた。押し下げ要因となったのはほぼ全てサービス業だった。

金融政策が見方によっては依然として引き締め的であることと、インフレ率がゼロ近辺で推移していることを踏まえると、24年のインフレ目標が3%で、成長目標が昨年並みであることは目を引く。財政政策もそれほど支えになるようには見えない。財政赤字の目標は対国内総生産(GDP)比3%に設定された。計画通り特別国債を発行すれば、財政赤字は3.8%に拡大する計算になる。昨年と同じだ。

中国の財政支出の多くは、実際には地方政府や国営政策銀行が行うため、中央政府の予算には計上されない。それでも金利を下げなければその資金を調達するのは難しいかもしれない。特に、すでに細っている民間投資を締め出したくないのであればなおさらだ。李首相は政府活動報告で、マネーサプライの伸びを成長率とインフレ率の目標と整合的であるべきだと述べ、金利に調整余地があることをほのめかした。昨年はマネーサプライの伸びを名目成長率に一致させるとしていたため、微妙な変更だ。李氏は一方で、為替レートの安定を求めるとともに、昨年は「洪水のような」刺激策を実施しなかった点を強調した。

今回の報告では、不振が続くサービス部門への言及が驚くほど少なかった。言及したのは4回で、うち1回は、製造業との統合が深化した「新たな」サービス部門、という文脈でだった。一方で強調していたのは、「産業システムの最新化に努める」ことが24年の最初の主要課題ということだ。

さらに、個人消費を支えるために新たな優遇措置を導入する可能性を示唆。消費者向け「下取り」プログラムを推進すると明らかにした。過去の景気低迷時には自動車購入者に補助金を支給した。

だが政府は、製造と輸出で問題を解決できると今でも信じているようだ。国外では保護主義が台頭し、国内サービス部門にはたるみの兆候がいくつも見られるものの、適切な後押しがあれば力強く立ち直るかもしれない、という考えらしい。

人口高齢化や地方政府の過重債務、機能不全に陥った不動産金融モデルなどは解決が困難な問題だ。だが中国の最大の構造的問題は、一段と硬直化している政策決定機構かもしれない。

----------------------------------------------

ナサニエルタプリンは、ウォールストリートジャーナルの経済および金融解説セクションであるハードオンザストリートの中国経済および政治経済の主要なコラムニストです。彼はまた、他のアジアを拠点とするコラムニストを管理および編集しています。主な懸念事項には、米中関係、技術競争、台湾と香港、中国の労働市場と人口統計が含まれます。

中国が抱える構造問題、悩ませているひどい景気低迷、それを悪化させているのが政府のまずい施策であることを政府は認識しているのか。あるいは軌道修正する気があるのかは、全国人民代表大会(全人代)で李強(リー・チャン)首相が5日に行った政府活動報告からは、ほとんど読み取れなかったと、WSJ・ナサニエルタプリン。

李強首相の政府活動報告の主要目標には、昨年同様に、成長率5%「前後」、インフレ率3%、都市部での新規雇用1200万人という目標を掲げたが、主要目標そのものにサプライズはなかったとも。

サプライズであり、気がかりでもあるのは、目標達成に向けた政府の計画と景気の現状を踏まえると、こうした目標がどれほど現実離れしているかだと、WSJ・ナサニエルタプリン。

最近の調査で、中国経済が潜在成長率をどの程度下回っているかが明らかになったのだそうです。

潜在成長率とは、適切な政策設定を行うことで景気を過熱させずに達成できる成長ペースを指す。地方政府は10年にわたって放漫財政を続け、中央政府の財政は実際に圧迫されている。潜在成長率は明らかに低下に向かっている。生産年齢人口がピークに達した2010年代半ば以降はとりわけ、成長率の低下傾向が顕著だと、WSJ・ナサニエルタプリン。

過去の景気対策で、金融・財政政策を過度に引き締めた結果、成長率と雇用が長期にわたって潜在力を下回るリスクがある。

状況の悪さを反映して、中国の銀行間短期金利と国債利回りはこの半年間、かなり高い水準で推移している。

仏銀行ナティクシスのエコノミストは、中国のインフレ調整後実質金利は21年後半以降、完全雇用と物価安定をもたらす「中立金利」を大幅に上回っていると試算。これを修正するには実質金利を1ポイント近く引き下げる必要があるかもしれないと。

コンサルティング会社ガベカルによると、中国PMIの雇用サブ指数は、23年の大半の期間で長期平均を大きく下回っていた。押し下げ要因となったのはほぼ全てサービス業だったと。

金融政策が見方によっては依然として引き締め的であることと、インフレ率がゼロ近辺で推移していることを踏まえると、24年のインフレ目標が3%で、成長目標が昨年並みであることは目を引く。財政政策もそれほど支えになるようには見えないと、WSJ・ナサニエルタプリン。

財政赤字の目標は対国内総生産(GDP)比3%に設定された。計画通り特別国債を発行すれば、財政赤字は3.8%に拡大する計算になる。昨年と同じだとも。

今回の報告では、不振が続くサービス部門への言及が驚くほど少なかった。一方で強調していたのは、「産業システムの最新化に努める」ことが24年の最初の主要課題と。

政府は、製造と輸出で問題を解決できると今でも信じているようだ。

人口高齢化や地方政府の過重債務、機能不全に陥った不動産金融モデルなどは解決が困難な問題だ。だが中国の最大の構造的問題は、一段と硬直化している政策決定機構かもしれないと、WSJ・ナサニエルタプリン。

中国のGDPを、日本を追い越し、米国に迫る勢いに伸長させたのは、鄧小平の改革開放経済を継ぐ共青団派。

その政府指導体制を、定年制のある集団指導体制(チャイナ7)で推進してきた共青団派を、昨年の党大会で一掃し、定年制も破棄し、専制政治に君臨した習近平。

成長の原動力の民の力を削ぎ、共産党の指導下に置くことを推進。

身辺は、習近平の子飼の親派で固め、独走する習近平。

毎度唱え続けていることですが、人民の不満を国外に眼を向けさせることで回避する常套手段でもあり、毛沢東の国共内戦で統合できなかった台湾併合の夢実現の習近平のレジェンド創り。

日本の備えの強化が急がれますね。

# 冒頭の画像は、李強首相と習近平

この花の名前は、トキワイカリソウ

↓よろしかったら、お願いします。