年金支給開始年齢は戦後何度か繰り下げられて来た。以前は60歳が基本だった(その前は55歳だった)が、今は65歳が基本である。年金支給開始年齢は制度だから比較的簡単に繰り下げられるけれど、今も退職年齢を60歳とする企業は多くあり、そういう企業に勤める人は収入に5年のブランクが生まれることになり、困るよね。

調べてみると、そうしたことは歴史的に何度もあったらしい。戦後の年金制度の変化に民間企業の多くが追いつけず、自身の退職年齢と年金支給開始年齢の間にブランクが何年か出来てしまうという人は、過去に多く発生して来たのだ。

さらに最近では、厚生労働省が躍起になって年金支給開始年齢の繰り下げを選択することを国民に推奨している。「65歳からすぐに年金を受給せず、しばらく耐え偲んでて遅くなってから支給開始とするほど、年金の年間受給額がどんどん増えますよ」と国民に甘く囁くのである。

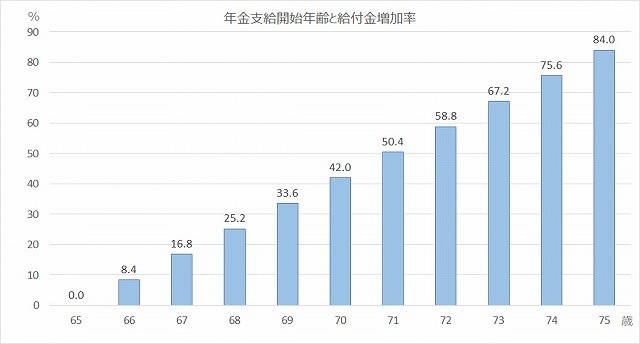

老齢基礎年金や同厚生年金は65歳を基準にして、1年支給開始年齢を遅らせるとその後の年間支給額が8.4%ずつ増える仕組みになっている。65歳で年間100万円の給付がもらえる人が、それをもらわず、1年先延ばしして66歳からもらったら、その後毎年もらう額は8.4%増えて、108.4万円になっちゃうのだ。

【Source:厚生労働省】

67歳まで耐え忍んでそこからもらえば16.8%増えて、116.8万円。それが68歳からなら25.2%も増えて、125.2万円となる。

データを厚生労働省のホームページから取って来て、それをただExcelでグラフにしただけだが、ご覧のとおりだ(↑)。

この先延ばしが受給者にとって得なことかどうかは、一概に言えない。その人の寿命によるだろうね。年間受給額が増えることを期待して年金をもらわずにいたら、年金をもらう前に死んでしまいましたー、なんてこともあるだろう。

公的年金の財政が厳しくなって来ているから、給付金をあんまりたくさん払いたくないから、厚生労働省もこんな年金支給開始年齢の繰り下げを一生懸命言い出しているわけで、つまりは平均的に言えば、年金受給者にとって繰り下げを選ぶと結果的に損するぞ(あくまで平均寿命的な話)と思ったほうがよいだろうね。

ということで、私は65歳からしっかり年金給付をもらうことに決めている。

平均寿命も気になるけれど、気になるのはそれだけじゃない。健康寿命(心身が健康でなくなり、自立して生活できなくなる年齢)の平均値はご覧のとおりだ。これも厚生労働省のホームページからデータを取って来てExcelでグラフにしたものだ。だからウソじゃないよ。

【Source:厚生労働省】

オトコの健康寿命(0歳児があと何年健康に生きられるか?という寿命。一番下の線)はなんと72歳が平均値である。若いなー。嫌になるな。

現在私は62歳。この世に生まれた人が心身ともに健康で自立していられるのは、平均的に言ってわずかあと10年ってことだ。

やはり年金は基本の65歳からサッサともらって、自分の好きなことをできるだけして、楽しく暮らしましょう。そして加給年金もしっかりもらわないと(加給年金を知らない人は、即調べること。知らないと損するよ)。政府が推奨することを信じて、年金を受け取らず延々と働いてたら、急に倒れて死んでしまったなんて馬鹿みたいだもんなぁ。

では私もみなさんも、仮に年金を65歳からもらったとしましょう。次は生活して行くのに、その公的年金の受給額でこと足りるのか?という疑問が出て来る。

当たり前だが、一般的には足りない。生活の送り方は人それぞれだが、公的な年金制度って、平均的な人にとってそれで十分というものではそもそもないのである。それ以外に私的年金、企業年金、単なる蓄え、あるいは子からの支えが必要なのである。それが昔からの現実だ。

2019年に大騒ぎになったが、最近語られることがなくなったのが年金2,000万円不足問題。

【Source:金融庁】

この問題の発端は、厚生労働省ではなく、国民の資産形成を管轄する金融庁の金融審議会から出たレポートだった。このレポートがニュースになり「年金受給額が足りない!!蓄えがないと、暮らして行けない!!」と大騒ぎになったのである。

しかしそのレポートって、みんな大騒ぎしたわりに、その原典を読んだ人はほとんどいない。金融庁のホームページにそれはある。

当時「生活ができるだけの年金を支払え」とプラカードを持ってデモ行進する人まで、たくさん現れた。でもその人たちは、年金の意味がそもそもわかっていない人たちかもしれない。年金って、自身(あるいは自身が勤務する企業等)が掛金をせっせと積んで運用し、それを高齢になってから分割して受け取る仕組みである。自身が納めた掛金に一定の想定を加えたもの以上の水準の給付金をもらえる仕組みなんかじゃない。宝くじじゃないんだから。

動画にも出てくるが「何年か前に100年安心と政府は言ったばかりじゃないか!」と憤ってた人も多かった。その理解は間違っている。「この先100年は安心な年金制度である」と政府は言っただけで、「この先100年すべての人が安心して暮らせるだけの年金給付額を受取れます」なんてことは、政府は一言も言ってない。多くの国民がそれを間違えた。まあ、政府が言ったことも実は間違いだったのだが。

で、2,000万円問題の発端になったレポートに、話を戻しましょう。「65歳で退職して年金生活に入った夫婦二人の平均的生活を想定すると、日本の高齢者の平均的な生活費からして月に5万円、年間で60万円ほど収入が不足する計算になるから、その後30年ほど年金生活すると仮定するなら、合計2,000万円くらいを蓄えから取り崩すことが必要になるので、それくらいの額の金融資産は持っていてくださいね。予め資産形成に励んでくださいね」というのがそのレポートに書いてあった趣旨だ。

該当の個所はそのレポートの16ページの一番下(赤い線で囲ったところ)である。

【Source:金融庁】

これってごく普通の簡単な計算だ。毎月の不足額が5万円というのが妥当な金額かどうかは、人による。みんな年金受給額が異なるし、生活スタイルも異なるのだから、収支は人それぞれだ。またこの将来の計算には様々な仮定が入っているはずだ。しかしこの計算自体は、小学生でも出来る計算である。別に金融庁に改めて教えてもらわなくても、オトナなら、これくらいは普段から意識して、働いたり、転職したり、起業したり、資格をとったり、節約したり、運用したり、クルマを買い替えたり旅行ばかりしてないでその金で賃貸用マンションでも買うとかして、将来を考えて生活して行かないとならない。

しかしなぜかわからないが、これが大問題になった。国民は「そんなの聞いてないよ!」「国民の生活を支える気が、政府にはないのか?」と急に怒り出し「年金よこせ」と書いたプラカードを持って都内をデモ行進。野党は金融庁長官(当時は麻生さん)に詰め寄った。

「公的年金だけではたいていの人は暮らして行けません」というのは、昔からだれもが認識しているはずのことだ。しかしこれが大騒ぎになったため、麻生さんは「世間を騒がせたこんなレポートは、金融庁長官としてとても受け取れない」とまで言う事態になった。それもまたよくわからないロジックだ。

麻生さんがこの動画(↓)で言っていることなんて、意味不明だ。この国では、意味不明なことばかりが起こる。

そして当時これが「大問題だ!暮らして行けない!」と大騒ぎした人は、今はもうこの問題を忘れている(笑)。今もその実態はなにも変わっていないのだから、もし当時大騒ぎしたのが正しいのなら、今も騒がないといけない問題であるはずだ。

話をもとに戻して、私は基本コースの65歳から年金を受け取る。加給年金も受け取る。そして健康寿命をなるべく長くすべく努力し、なるべく好きなことだけして生活するのだー。

ニンニク、ベーコン、マッシュルーム、タマネギ、パプリカ。

生活は地味に。栄養的に問題なければ安い食事を。

西友さん、よろしく。

だからナポリタン・スパゲティとサラダ。

これくらいはいいだろう。よなよなエールだ。

サラダを作る。

サラダは先に作っておく。そしてそれをラップして冷蔵庫へ。

ナポリタンが完成だ。

それを食べる。こってりして美味しい。

バター、ケチャップ、トンカツソース。

辣油も使うよ。年金給付の不足に備え、瓶の中の最後の一滴まで大事に。

パルミジャーノ・チーズもね。

そこにまた辣油。オトナだから(笑)。

はなまる(以前存在した朝のTV番組)で辣油を加えたナポリタンはおいしいと教わってから、ずっと辣油を使っている。オススメな食べ方だ。

年金の不足額を抑えるために、まずはナポリタンを常食としましょう。

あぁ~、おいち💛 安い、美味い。