国際課税の動向① 年10兆円増収の素案

経済協力開発機構(OECD)は12日、巨大デジタル企業に課税する新しいルールづくりの素案(ブルー・プリント)を公表しました。素案の中身と課題について、国際課税に詳しい政治経済研究所の合田寛理事に寄稿してもらいました。

政治経済研究所理事 合田寛さん

OECDの素案は二つの柱からなります。

「市場国」に配分

第一の柱は、巨大デジタル企業に対する課税の根拠と利益配分のルールに関するものです。店舗や工場など恒久的施設(PE)がなければ課税できない現行のルールは、近年の急速なデジタル化の進展によって、すでに有効性を失っています。

今回の素案は、OECD事務局が昨年秋まとめた「統合アプローチ」を基礎として、137力国が参加する「包摂的枠組み」会合が検討を重ねて具体化したもので、最終案の土台となるものです。

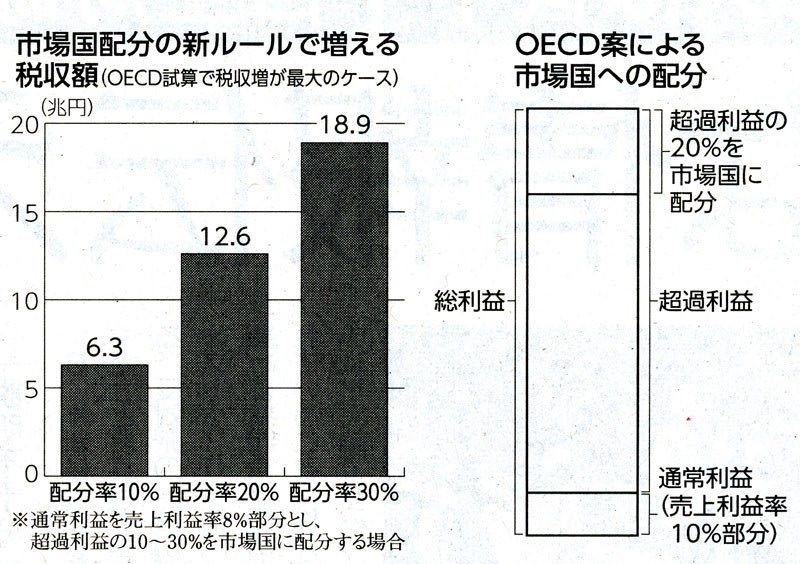

素案は多国籍企業のグローバルな利益を集計し、その一部を「市場国(消費者所在国)」に再配分する新ルールを提案しています。配分される額は、総利益額から通常利益(売上額の10%)を差し引いた額(超過利益)に、「市場国」の貢献とみなされる割合(20%)を乗じた額として求められます。この額を売上高に応じて「市場国」に配分するというものです。

課税対象となる企業は売上高が7・5億ユーロ(約930億円)を超える企業です。対象業種にはオンライン広告、オンライン検索サービスなど「自動化されたデジタルサービス」および、より広い「消費者向け事業」も含まれています。

しかし対象業種をどう具体的に絞り込むのか、業種や利益率によって「市場国」への配分率は変わるのかなどの議論は残されており、政治的な決定が必要とされています。

税逃れで有名なアップルの店舗=東京都中央区

利益移転を抑止

他方、第二の柱は、国際的な最低限の法人税率(ミニマム・タックス)を定め、それを下回る企業に課税するとともに、軽課税国への利益移転を抑止しようとするものです。その目的を達成するために二つのメカニズムが用意されています。

一つは、軽課税国にある子会社などの所得を親会社の所得と合算して課税する「所得合算ルール」。もう一つは、軽課税国にある子会社などへの支払い(使用料など)に対し、支払会社側の国でその支払いに対し課税する「軽課税支払いルール」です。

しかし高課税所得と低課税所得が混在している場合、その合算の範囲をどう決めるかなど、多くの議論が残されており、これも政治的な決定が必要とされています。

OECD「包摂的枠組み」会合は、上記の二つの柱の素案とともに、それが実施された場合に予想される法人税の増収の試算を公表しています。

それによると、第一の柱と第二の柱による増収に、米国で実施されている同様の措置(GILTI)による増収を合わせると年間600億~1000億ドル(6・3兆~10・5兆円)となり、世界の法人税収の約4%にあたる増収が期待できるとしています。ただし世界の法人税の増収のほとんどは第二の柱によるもので、第一の柱は約1000億ドルの課税権を「市場国」に配分する一方、軽課税国(オランダ、アイルランド、ルクセンブルクなど)は大きく税収を失うと試算しています。

改革案は古いルールを乗り越え、新しい課税権を創出する第一歩としての意義がある一方、古いルールを温存し、最低税率も12・5%というアイルランド並みの低税率にとどめたことなど、多くの問題も残しています。

(つづく)(2回連載です)

「しんぶん赤旗」日刊紙 2020年10月28日付掲載

第一の柱は、多国籍企業のグローバルな利益を集計し、その一部を「市場国(消費者所在国)」に再配分する新ルールを提案。

第二の柱は、国際的な最低限の法人税率(ミニマム・タックス)を定め、それを下回る企業に課税するとともに、軽課税国への利益移転を抑止しようとするもの。

経済協力開発機構(OECD)は12日、巨大デジタル企業に課税する新しいルールづくりの素案(ブルー・プリント)を公表しました。素案の中身と課題について、国際課税に詳しい政治経済研究所の合田寛理事に寄稿してもらいました。

政治経済研究所理事 合田寛さん

OECDの素案は二つの柱からなります。

「市場国」に配分

第一の柱は、巨大デジタル企業に対する課税の根拠と利益配分のルールに関するものです。店舗や工場など恒久的施設(PE)がなければ課税できない現行のルールは、近年の急速なデジタル化の進展によって、すでに有効性を失っています。

今回の素案は、OECD事務局が昨年秋まとめた「統合アプローチ」を基礎として、137力国が参加する「包摂的枠組み」会合が検討を重ねて具体化したもので、最終案の土台となるものです。

素案は多国籍企業のグローバルな利益を集計し、その一部を「市場国(消費者所在国)」に再配分する新ルールを提案しています。配分される額は、総利益額から通常利益(売上額の10%)を差し引いた額(超過利益)に、「市場国」の貢献とみなされる割合(20%)を乗じた額として求められます。この額を売上高に応じて「市場国」に配分するというものです。

課税対象となる企業は売上高が7・5億ユーロ(約930億円)を超える企業です。対象業種にはオンライン広告、オンライン検索サービスなど「自動化されたデジタルサービス」および、より広い「消費者向け事業」も含まれています。

しかし対象業種をどう具体的に絞り込むのか、業種や利益率によって「市場国」への配分率は変わるのかなどの議論は残されており、政治的な決定が必要とされています。

税逃れで有名なアップルの店舗=東京都中央区

利益移転を抑止

他方、第二の柱は、国際的な最低限の法人税率(ミニマム・タックス)を定め、それを下回る企業に課税するとともに、軽課税国への利益移転を抑止しようとするものです。その目的を達成するために二つのメカニズムが用意されています。

一つは、軽課税国にある子会社などの所得を親会社の所得と合算して課税する「所得合算ルール」。もう一つは、軽課税国にある子会社などへの支払い(使用料など)に対し、支払会社側の国でその支払いに対し課税する「軽課税支払いルール」です。

しかし高課税所得と低課税所得が混在している場合、その合算の範囲をどう決めるかなど、多くの議論が残されており、これも政治的な決定が必要とされています。

OECD「包摂的枠組み」会合は、上記の二つの柱の素案とともに、それが実施された場合に予想される法人税の増収の試算を公表しています。

それによると、第一の柱と第二の柱による増収に、米国で実施されている同様の措置(GILTI)による増収を合わせると年間600億~1000億ドル(6・3兆~10・5兆円)となり、世界の法人税収の約4%にあたる増収が期待できるとしています。ただし世界の法人税の増収のほとんどは第二の柱によるもので、第一の柱は約1000億ドルの課税権を「市場国」に配分する一方、軽課税国(オランダ、アイルランド、ルクセンブルクなど)は大きく税収を失うと試算しています。

改革案は古いルールを乗り越え、新しい課税権を創出する第一歩としての意義がある一方、古いルールを温存し、最低税率も12・5%というアイルランド並みの低税率にとどめたことなど、多くの問題も残しています。

(つづく)(2回連載です)

「しんぶん赤旗」日刊紙 2020年10月28日付掲載

第一の柱は、多国籍企業のグローバルな利益を集計し、その一部を「市場国(消費者所在国)」に再配分する新ルールを提案。

第二の柱は、国際的な最低限の法人税率(ミニマム・タックス)を定め、それを下回る企業に課税するとともに、軽課税国への利益移転を抑止しようとするもの。