彦根藩二代当主である井伊直孝公をお寺の門前で手招き雷雨から救っ

たと伝えられる "招き猫と、井伊軍団のシンボルとも言える赤備え。

(戦国時代の軍団編成の一種で、あらゆる武具を朱塗りにした部隊編

のこと)の兜(かぶと)を合体させて生まれたキャラクタ。愛称「ひ

こにゃん」

![]()

【ポストエネルギー革命序論 377: アフターコロナ時代 187】

現代社会のリスク、エネルギー以外も「分散時代」

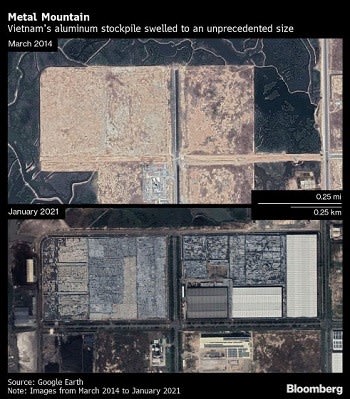

□ 世界のアルミニウム貯蔵庫のベトナムの現況

今年10月、中国のアルミニウム生産量が5か月連続で減少したことや、

アルミニウム価格が13年ぶりに高値を記録するに報じられた。今後、

世界的に大幅なアルミニウム不足が起こると予測されているが、実は

ベトナムには世界最大級のアルミの埋蔵国。例えば、ホーチミン市か

ら南シナ海に向かって車で約1時間走ったところにある工業団地に、

約50億ドル(約5600億円)の価値がある鉱山が存在する。

上の衛星画像は、2014年3月に撮影されたもの、下が2021年1月に撮影

されたもの。2021年撮影の画像には、過去にはなかった金属の山が見

て取れる。アルミニウム貯蔵庫としてはアメリカ・デトロイト州やマ

レーシアのクラン港が有名だったが、このベトナムの貯蔵庫はそれ以

上の規模。ロンドンを拠点とし金属取引を行うConcord Resourcesによ

ると、アルミニウムはここ20年で最も深刻な不足状態にあるが、ベト

ナムの貯蔵庫にあるアルミニウムはその不足を解消しても余る。ベト

ナムの貯蔵アルミニウム量は2019年にアメリカ政府主導で行われた不

当廉売の調査で中国の億万長者から押収したもの。アルミニウムは中

国からベトナムのアルミ製造業者であるGlobal Vietnam Aluminium(G

VA)の手に渡ったが、GVAへの初期調査は失敗、また調査も続行中でり、

180万トンのアルミニウムが手つかずのまま当局の監視下保管されてい

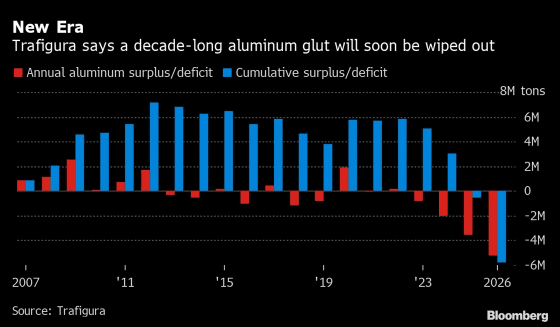

る。アルミニウムは過去10年以上にわたって余剰のある状態が続いて

たが、2025年ごろに貯蔵がつき、不足に転じると考えられている。こ

のような背景からベトナムのアルミニウム貯蔵庫は大きな関心を集め

ている。

アルミニウムの需要供給は、過去10年にわたって不安定な状態が続き、

過去10年は世界的な金融危機で経済が落ち込んでいる期間が長く、自

動車メーカーはアルミニウムの購入量を減らす一方でアルミニウムの

生産者は製錬所の電源を落とす方が莫大な費用がかかることもあり、

メーカーからの購入を期待してアルミニウムを製造し続けるため、生

産過剰状態にある。商社は「余剰分を買い込み、需要が高まる時期ま

で貯蔵。2010年代に入って経済が回復し始めコカ・コーラなどメーカ

ーが買い付けるようになり不足状態に陥る。その後、アルミニウム価

格はさらに低下。2021年時点でアメリカやマレーシアのアルミニウム

貯蔵量と在庫が急速に減少していることが確認されおり、懸念材料に

なっている。2021年での最大の懸念点は、中国の供給抑制。中国は二

酸化炭素の排出量削減を目指し、アルミニウム輸出国ではなく輸入国

になると考えられている。今後世界的な需要・供給のバランスが崩れ、

ベトナムの貯蔵量に注目されている。一方で、世界の鉱業、金属、肥

料市場に注力する調査企業CRUは、ベトナムのアルミニウム貯蔵庫を在

庫見積もりから排除。これはアルミニウムが10年以上のもので、スク

ラップする必要があると考えている。

✔ 廃硝子も同様だが、アルミは優秀な都市鉱山資源であり、再エネ

百でアップサイクルできる。優秀なベトナム国民とタイアップ!

□ 落差96.6メートルで350世帯分を発電、かんがい用水

11月24日、飛島建設は山形県米沢市でオリエンタルコンサルタンツと

共同で建設を進めていた「米沢大平小水力発電所」が完成し、11月か

ら運転を開始.この発電所は、普通河川である横川、地域が設けた既

存のかんがい用水設備を一部更新・共用する形で発電を行う。今回の

発電事業で新設する水圧管路が、地域のかんがい用水路を兼ねること

で、かんがい設備の再生の役割も担う。発電出力は198.9kWで、有効

落差96.6mを活用し、一般家庭350世帯分の使用電力用に相当する113

万kWhの年間発電量を見込んでいる。

飛島建設とオリエンタルコンサルタンツの両社は、岐阜県中津川市内

で2カ所、長野県安曇野市内で1カ所の小水力発電所を運営しており、

今回の発電所は4カ所目となる。他の地域においても、同様に発電所

の計画を進めており、今後も中小水力をはじめとする再生可能エネル

ギー事業の拡大を図る方針。

✔ このシステムの「小さな段差」と「流域への多段小段差ダム」を

拡大し、①水力発電量の拡大、②定期的な浚渫、③常時河川除染清掃

でき"オールウォーター発電システム"事業が構築できることに気付く。

これは、送電方法を含め特許満載で面白い!

□ アーバンエアモビリティ産業規模は1兆ドル

✔ しかし「安全×環境」第一の事業&産業である!

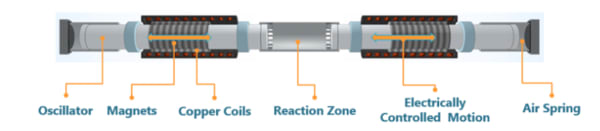

Image: Mainspring Energy

□ 太陽光発電と線形発電機の結合

3.3MWの屋上PVアレイと480kWの線形発電機は、現在、カリフォルニア

の物流施設の電力需要の100%をカバーに使用。 ハイブリッドエネル

ギーシステムは、機械的エネルギーを電気エネルギーに変換する米国

のMainspringEnergy社が提供するリニア発電機技術に依存する。

米国を拠点とする工業用不動産投資信託(REIT)およびロジスティク

スソリューションプロバイダーのLineage Logistics LLCは今週、カ

リフォルニアの内陸帝国にあるコルトンアグアマンサ施設が3.3MWの屋

上PVシステムと460kWのリネージュによれば、線形発電機は、施設の電

力需要の100%を純額でカバー。この需要の約73%はソーラーアレイで

賄われ、残りの27%はリニア発電機で賄われる。PVシステムはフラン

スのEDFグループのユニットであるPowerFlex社によって構築され、リ

ニア発電機は米国のMainspringEnergy社によって提供される。

The 3.3 MW rooftop array deployed at Lineage's Colton Agua Mansa

facility in California.

Image: Lineage Logistics, LLC

「コルトンのオンサイトソーラープロジェクトは、革新的なソリュー

ションを展開して、その運用が人間的に可能な限り持続可能であるこ

とを保証するというLineageの継続的な取り組みを示す」とPowerFlex

社のディレクターであるDannyPtak氏は語る。永久磁石線形発電機は、

線形運動を使用して電力を生成し、機械的エネルギーを電気エネルギ

ーに変換する(表題イメージ図参照)。それらは、磁場を生成し、巻

線で形成された回路に磁束変化を引き起こして電力を生成する永久磁

石に依存。「ユニットは、建物のソーラーアレイを最大限に活用でき

るように使用量を増減し、常に信頼性と再生可能エネルギーの最適な

使用を保証する」と、リネージュは施設に配備されたリニア発電機に

ついて言及。「これにより、グリッド依存度が低下しサイトの復元力

が向上し、運用コストが削減される」 Mainspring Energy社のライナ

ー発電機は、メーターの後ろ(BTM)の商業および産業(C&I)の顧

客に、燃料に柔軟でディスパッチ可能なオンサイト発電を提供する。

The linear generator from Mainspring Energy.

Image: Mainspring Energy

フロントオブザメーター(FTM)ユーティリティ変電所; およびマイク

ログリッド。 空気と燃料の低温反応を利用して、銅コイルを介して磁

石を駆動し電力を生成。 天然ガスまたはバイオガスは燃料として使用

でき、メーカーによると、システムはで最も厳しい排出基準を満たす

ことができる。米国では迅速で合理的な許可が可能。 この設計により、

動的に機能が追加され、高効率と低排出が実現。 バイオガスや水素な

どの再生可能燃料、または天然ガスやプロパンなどの再生不可能な燃

料を切り替える」と同社は説明する。「完全なディスパッチ可能性、

またはコマンドをオン[および]オフにし、ランプアップおよびランプ

ダウンする機能により、リニア発電機は変動するエネルギー需要プロ

ファイルに対応できる。」

MainspringEnergyリニア発電機の主要コンポーネント

同社はまた、システムに組み込まれた発振器の電気的に制御された線

形運動が、混合気が炎や燃焼なしに均一かつ瞬時に反応するまで、燃

料と空気の混合気を圧縮することを強調。「炎や燃焼がないため、反

応は低温(摂氏1,500度未満)で発生し、その結果、窒素酸化物(NOx)

の排出量はほぼゼロ。」 この反応は、銅コイルを介して磁石を運ぶ2

つの発振器を駆動し、線形運動によって電気を生成する。次に、外側

のスプリングが圧縮されて、次のサイクルのオシレーターが返される。

Mainspring Energy社は、2つのリニア発電機コアを含む240 kWパッケ

ージでソリューションを提供し、発電機をオンサイトの太陽光発電ま

たはバッテリーストレージのいずれかにリンクし、断続性を高め、弾

力性を高めることができると話す。

--------------------------------------------------------------

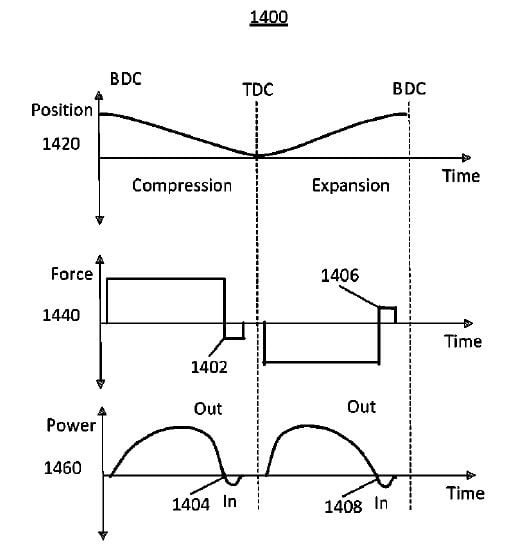

【関連特許事例:US10738688B2 】

フリーピストン燃焼エンジンにおけるエネルギー貯蔵と変換

【概要】

ドライバセクションは、膨張行程中にエネルギーを貯蔵するために、

フリーピストン燃焼エンジンに提供され得る。ドライバセクションは、

後続のストロークを実行するのに十分なエネルギーを蓄積するように

構成することができる。いくつかの実施形態では、ドライバセクショ

ンは、電気エネルギー入力なしでエンジンがエンジンサイクルにわた

って連続的に動作することを可能にするのに十分なエネルギーを貯蔵

するように構成され得る。ピストンアセンブリの運動エネルギーを電

気エネルギーに変換するために、線形電磁機械をフリーピストン燃焼

エンジンに設けることができる。(2020.8.11)

✔ リニア発電の特長を精査評価できれば、用途拡大はあるだろう(

例えば、前出の「オールウォータ発電システム」などに欲しい!

【盛岡首長市移転構想 ㉞ 環境配慮型インフラ整備指針 ⑧】

![]()

SDGs目標13「気候変動に具体的な対策を」

新首長市の地域循環共存圏整備:アーバンセコイア構想(案)

炭素吸収超高層ビル「アーバンセコイア構想」

スキッドモア、オーウィングス&メリル(SOM)建築事務所のコンセプ

トは、環境を炭素を吸収するためのネットワークに変換----自然のプ

ロセスと生態系からインスピレーションを得て、炭素を隔離し、生体

材料を生成して新しい炭素経済と回復力のある環境を作り出す建物---

の構築。建築部門は、全世界の炭素排出量のほぼ40%を構成。今後数

十年で都市人口が増加し続けるにつれて、調査では、2060年までにさ

らに2300億平方メートルの新しい建物が必要になると予測。都市の場

合、同社のプロトタイプ設計は、48,500本の木の森に相当する

年間1,000トンもの炭素を隔離できる高層ビル。この設計には、従来の

オプションよりもはるかに少ない炭素を使用し、時間の経過とともに

炭素を吸収する自然ベースのソリューションと材料が組み込まれる。

バイオブリック、バイオクリート、ヘンプクリート、木材などの材料

は、コンクリートや鉄鋼と比較して、建設による炭素への影響を50%

削減します。進歩的なアプローチにより、建設排出量を95%削減でき

る。アーバンセコイアは、建物の設計を全体的に最適化し、材料を最

小限に抑え、生体材料とバイオマスを統合し、炭素回収技術を採用す

ることで、これらの機能を個別に適用する場合よりも大幅な炭素削減

を実現する。

➲60年後、プロトタイプは建設中に排出されるよりも

最大400%多くの炭素を吸収。回収された炭素は、さまざまな産業用途

で使用でき、新しい炭素除去経済の基盤を形成。バイオマスと藻類が

統合されたファサードは建物を、暖房システム、車、飛行機に電力を

供給するバイオ燃料源に変換でき、多くの産業で使用可能な生物タン

パク質源となる。さらに広い規模で、これらの有用な副産物は、イン

フラ設計と保全方法を変える。回収された炭素とバイオマスは、たと

えば、道路、舗装、パイプ用の生体材料の製造に使用。都市のハード

スケープを緑地に変換し、追加の炭素回収技術で街路を改造すること

により、以前の「灰色」のインフラは、1平方キロメートルあたり年間

最大120トンの炭素を隔離できる。既存の緑地と公園が炭素回収を最大

化するためにアップグレードされた場合、1平方キロメートルあたり

最大300トン/年節約できると見積もっている。(2021.11.29 Future

Timeline.net)

出所:あさ技研

✔ bio-brick(合成生物), biocrete(バイオクリート;二酸化炭素

吸収コンクリート), hempcrete(ヘンプクリート;断熱建材)など鍵

語や、環境リスク関連数値を交え提言されているが具体化はこれから

これ程までの構想建築が必要かどうか、デザインに疑問符がつくが、

ヘンプクリートは、ブログ掲載している『コリーナ・ペスカ事業』(

丘水産など)の農水林の人工農園・畜養・畜産の建設建材に使える!

これこそ、高度科学技術を積層した<高付加完全型地域分散・地産地消

事業>を実現するのだと改めて思いさだめる。

【ウイルス解体新書 90】

序 章 ウイルスとは何か

第1章 ウイルス現象学第

第2章 COVID-19パンデミックとは何だったのか

終 章 ウイルス感染症と戦略『後手の先』

序章 EU税制の概要

6.付加価値税(VAT)6-9 インプッVATの控除(Deductions)

インプットVATを控除する権利は,VATの課税時点で生じる。

課税対象となる財貨・サービスの供給,域内取得,財貨の輸入を行っ

た課税事業者は,自らの財貨・サービスの供給に係るVAT債務から

他の課税事業者が供給し,自らが取得した財貨・サービスに係るVAT,

域内取得に伴うVATおよび輸入時に負担したVATを控除することができ

る。また,課税事業者が課税取引と非課税取引の両方を行っている場

合は,課税対象取引に対応する金額のみVATの控除が認められる(部分

的控除(Partia1 Exemption))。

VAT控除を行うためには,必要事項(後述)を記載したインボイスや輸

入に関する書類を保管するほか,加盟国が規定する手続を行わなけれ

ばならない。加盟国は,インプットVATがアウトプットVATを上回る場

合について,一定の要件を定めてVATの還付ないし控除しきれなかった

インプットVATの繰越しを認めることができる。

第1章 英国の税制

1 英国税制の概要

英国の税制は国税を中心とした法制度を採用しており,主な国税とし

ては,所得税,法人税,キャピタルゲイン税,相続税,印紙税,付加

価値税(VAT),関税(Customs)等が挙げられる。

地方税としては,事業用不動産に課されるビジネス・レイツと居住用

不動産に対して課されるカウンシル・タックスがある。これらは日本

の固定資産税に相当し,課税当局により評価された土地・建物の純家

賃収入評価額(rentalvalues)を基準に課税される。

多くの租税は,歳入関税庁(HMRC : Her Majesty's Revenue&Customs,

2005年4月18日に旧Inland RevenueおよびCustoms&Exciseの統合によ

り設立。以下,税務当局)によって管理されている。

英国では,過去においては,税務当局が納税額を決定する賦課課税方

式を採用していたが,所得税については1996/97課税年度より,法人税

については1999年7月1日以後終了事業年度より,申告納税制度(Self

assessment)に制度移行している。現行税制においても,所得税にお

いて申告書提出による税額計算に代えて,税務当局による税額通知(

assessment)制度がある等の名残がみられる。

2.法人税

2-1 納税義務者

居住者法人(resident company)は,全世界所得(すなわち,キャピ

タルゲインおよび海外支店を含む全所得)が法人税の課税対象となる

(在外支店免除制度については後述参照)。一般に英国で設立された

法人はすべて居住法人となるが,たとえ海外で設立された法人であっ

ても,実質的に会社の経営業務上の管理(Management&Contro1)が英

国にあるものと判断された場合には、英国居住者法人であるとみなさ

れる。いずれの場合においても,租税条約の「Tie-Breaker」規定の適

用により相手国が課税権を持つ可能性がある。

在外支店免除制度のもとでは,法人はその海外支店の利益を英国の法

人税の課税対象から免除することを選択することができる。しかし,

当該制度を選択した法人は,通常の在外支店課税制度のような在外支

店の損失の控除が認められない。当該制度を選択した次の会計期間か

ら効力は発生し,会計期間開始後の取り消しは不可能である。

非居住者者法人(原則として,外国法人が該当する)は,英国内にお

いて支店や契約締結権限を有した代理人等(以下,英国支店等)を有

し事業(trade)を行ってる場合に限り,当該英国支店等が恒久的施

設(PE : Permanent Establishment)として認識されPEに帰属するす

べての所得および英国支店に帰属する資産の処分から生じるキャピタ

ルゲインが法人税の課税対象となる。また,外国法人により所有され

ている英国不動産からの賃貸料収入につい 所得税の課税対象となる

こともある(2-10-6参照)。さらに,外国法人はDivcrted Pronts

Tax の課税対象となる場合がある(2-13-5参照)。

非居住者法人が収受するものの,英国支店等には帰属しない英国源泉

所得,例えば一定の要件を満たす場合,ロイヤルティ等は法人税の課

税対象には含まれないが,源泉徴収課税の対象となる。なお,居住者

法人が支払う配当は源泉徴収課税の対象とならない。

非居住者法人への課税は,原則としてPEの有無が判断の基礎となる。

例えば,英国内にPEを有していない非居住者法人については,原則と

して英国にP所在する資産(不動産,株式等)から生じたキャピタルゲ

インについて課税は生じないことになる。ただし,非居住者法人でAn-

nual Tax on Enveloped Dwellings(ATED)ルールの対象となる法人

については,キャピタルゲイン税の対象となる。ATEDルールは2013年

より発効しており,法人が所有する高価値居住不動産を課税の対象と

している。

また,英国で事業を営むパートナーシップの場合,パートナーシップ

自身は、通常,税務上パススルーとしてみなされ法人税または所得税

は課せられない。

パートナーシップの利益は,原則として各パートナーのパートナーシ

ップ契約により定められた持分割合に応じて按分され,その按分利益

は所得税または法人税の課税対象となる。パートナーシップの性質,

事業の内容,構成員に応じて詳細なルールが定められている。

2-2 課税所得

英国法人税法が目本の法人税法と相違する最も特徴的な点は,法人税

および所得税のいずれの所得計算においても,所得の性質により所得

を分類し,課税所得が当該所得区分に応じて個別に計算される点とい

える。また,キャピタルゲインについても,事業所得とは別の計算規

定により課税所得が計算される。

所得の種類は法人税法上,以下のカテゴリーに分類される。

事業を営んでいる法人においては,通常,一般事業所得が生じている。

ただし,法人によっては,事業を持たず,代わりに投資事業のみを営

んでいる場合(概して,投資実行・保有事業として定義される)や,事

業活動と投資事業の両方を営んでいる場合もある。法人により生み出

された投資事業からの所得は,事業分類される(すなわち,営業外利

息やキャピタルゲインなど)。法人税は、会計上の税引前利益を基礎

として,所得の性質により区分された税率:調整をされた各区分所得お

よびキャピタルゲインの合計額から,さらに一定の経費(一定の寄附

合等が該当する)を差し引いた後の金額を課税所(PCTCT;Profits Cha-

geable To Corporation; Tax)として、それに法定税率を乗じたもの

たなる。尚、課税所得計算の基礎となる会計上の税引前利益は、英国

会計基準(UK GAAP)FRS 101 または FRS 102 を採用する必要がある)

もしくは国際会計基準(EU-IFRS)が採用される。

法人税課税所得の計算過程を簡易に示した場合、次のように表すこと

ができる。

この項つづく

第5章 税金とユダヤ教、キリスト教、イスラム教

ユダヤ人の経済および政治について論じるならば、

それは法外な税制との格闘の連続である。

チャールズ・アダムス、

「税金の西洋史----善にも悪にも』(1993年)

□ 松岡正剛の千夜千冊 ⑦ 1337夜, 2009.12.25

ほうが実態に近い。ハイエクは自由を正当化しすぎ、ハイエク自身の

ワンウェイ社会理論に純化しすぎたと言う根拠として松岡は次のよう

に言う。

しかし、このようなハイエク思想がその後はフリードマンのシカ

ゴ学派と合流して、いわゆる新自由主義(ネオリベラリズム)の

牙城となっていったことについては、もう少し説明がいるところ

だろう。けっこう決定的なことがおこっていったのだ。

なぜといって、1979年にイギリス首相となったマーガレット・サ

ッチャーが保守党の党首に指名されたとき、ブリーフケースの中

から得意げに「これがわれわれの信じているものだ」と取り出し

たのは、ハイエクの『自由の条件』の合冊本だったのである。

いったいこんなことがどうしておこったのか。サッチャーやレーガ

ンはその「信じているもの」で何をやってのけたのか。それでその

後はどうなったのか。こういうことを説明するには、もう少しいろ

いろな事情を点検してかなければならない。モンペルラン・ソサエ

ティのこと、ミルトン・フリードマンのこと、シカゴ学派のことは

早めに点検する必要があるだろう。そして、そのような事情のなか

でどうして「資本主義的自由」が市場原理ばかりに集中しているよ

うに思われてしまったのかということについても、議論する必要が

あるだろう。

そして「とくにぼくが感じるのは、ハイエクがシステムについての思

索を欠いてしまったことが大問題だったということと、ハイエクは結

局のところはリスクを理念的に消してしまったのではないかというこ

となのだ。これは、理念上はともかくも、思想的にも実際的にもあり

えないことである。明くる新年からはそのあたりに脚をのばすことに

なるが、いやいや、年の瀬はもうちょっとハイエクが吹き残した空っ

風の中を歩きたいと、この考察を結ぶ。が、脚注で、ハイエクとケイ

ンズとの論争(具体的にはケインズの『貨幣改革論』(中央公論社)

とハイエク『個人主義と経済秩序』(全集3巻)の読みくらべ、ケイ

ンズのほうがずっとラディカルにも見えたとか。ハイエクには『貨幣

発行自由化論』の民間で貨幣の自由発行する<幣制論> vs 管理通貨制

度は今日の電子マネー時代とユーロなどの共通通貨時代には議論され

るべきものと追記している。

『資本主義と自由』

フリードマン,ミルトン【著】Fridman Milton

村井 章子【訳】

日経BPクラシックス 2008 04発売

【概要】ジョン・スチュアート・ミル『自由論』、フリードリッヒ・

ハイエク『隷従への道』と並ぶ自由主義(リバタリアニズム)の三大

古典の1冊。

【目次】

経済的自由と政治的自由

自由社会における政府の役割

国内の金融政策

国際金融政策と貿易

財政政策

教育における政府の役割

資本主義と自由

独占と社会的責任

職業免許制度

所得の分配

社会福祉政策

貧困対策

結論

□ 松岡正剛の千夜千冊 ⑧ 1338夜, 2009.12.29

民営化と規制緩和と小さな政府/市場原理主義とマネタリズム/そこ

に加わるに、新自由主義思想という妖怪/この聞きあきた一束のスロ

ーガンは、どこから始まったものなのか/ハイエクの空っ風の吹きす

さぶなか/万事はフリードマンに始まったというのが定説だ/それな

ら、ここからソロスやヘッジファンドや金融工学までもが派生したと

いうのだろうか/フリードマンを読むかぎりは、必ずしもそうとは言

えない/では、ここには何が蟠ったのか/「たまたま」を介在させな

い経済思想は、それでも何かを訴えられるのか/行く年来る年にはな

ってはいても、このこと、まだまだ決着つきません/せめて2010

年は、もう少し別の踊り場から新たな回路を求めて/連環、恋感、錬

姦、蓮幹。

フリードマン自身が好んで「キャピタフ」と略称している本書の第2

章「自由社会における政府の役割」の章末に、次の14項目のリスト

が出ている。フリードマン提案の「政府に委ねるべきではない施策リ

スト」だ。これを見れば、フリードマンに率いられた新自由主義者や

マネタリストがいまなお何を考えているかの明瞭な出口がわかると、

『小さな政府の政策パッケージ』を記す。

--------------------------------------------------------------

①農産物の買取り保証制度。②輸入関税と輸出制限。③産出規制(農

作物の作付面積制限、原油の生産割当てなど)。④全面的な家賃・物

価コントロール、賃金コントロール。⑤最低賃金制、価格の上限設定。

⑥産業規制、銀行規制。⑦ラジオとテレビの規制。⑧社会保障制度(

とくに老齢・退職年金制度)。⑨事業免許制度、職業免許制度。⑩公

営住宅、住宅建設奨励のための補助金制度。⑪平時の徴兵制。⑫国立

公園。⑬営利目的での郵便事業。⑭公有公営の有料道路。

---------------------------------------------------------------

このパッケージに基づき、スウェーデンでは企業の株を労働組合が買

い上げて国を株主民主制に変えるというレーン=メイドナー計画が提

案され、小泉政権は⑬の郵政民営化と⑭の道路公団民営化にとりくん

だ。そのほか、アルゼンチンのカルロス・メネム政権、チリのピノチ

ェト政権、韓国のチェボル(財閥)、サード・イタリアー(イタリア

北部)、インドのバンガロール、中国の上海や珠江デルタ地帯なども、

同じ道を走り、世の中、まるでフリードマンの言うとおりに動いてい

たというふうに見えるかもしれないが、実際にはフリードマン・リス

トの大半はまだ現実化されてはいないと松岡は言う。そして、アメリ

カで完全実施されたのは、⑪平時の徴兵制の撤廃だけで、フリードマ

ン筆頭としたシカゴ学派のマネタリズムのお題目は、資本主義者のす

みずみまで波及するかというほど広まったにもかかわらず、各国の政

策はフリードマンの<指示書>に挙がった項目を実施仕切れず積み残さ

れたままだと指摘する。

この項つづく

『世界を不幸にしたグローバリズムの正体』

スティグリッツ,ジョセフ・E【著】〈Sitiglitz,Joseph E〉

鈴木 主税【訳】

徳間書店 2002年5月発売

サイズ:B6判/ページ数 390p/高さ 20cm

NDC分類 333.6

【概要】WTO、IMF、そして世界銀行―世界経済の安定と、発展

途上国の援助を使命とするこれら国際経済機関が介入した地域に何が

起こったか?東アジア、ロシア、東欧、アルゼンチン、そしてアフリ

カ諸国は、すべてさらなる経済的困窮へとおちいってしまったのだ。

一体それはなぜか?そうした機関が押しつけた貿易の自由化や民営化

で、利益を得たのは誰だったのか?2001年ノーベル賞経済学者が

大国のダブル・スタンダードに左右されたグローバリズムの怖さを訴

える衝撃の書。

【目次】

序 章 最も不透明な機関IMFとアメリカ財務省の偽善

第1章 国際機関が約束したグローバリズムの恩恵

第2章 破られた約束

第3章 民営化・自由化の罠

第4章 東アジアの危機―大国の利益のための「構造改革」

第5章 誰がロシアを見捨てたのか?

第6章 アメリカを守る不公正な「公正」取引法

第7章 「中国の成功」と「ロシアの失敗」

第8章 収奪者たちの論理

第9章 世界を幸せにするグローバリズムの道

風蕭々と碧い時代

風蕭々と碧い時代

曲名:愛しき日々 (1986年) 唄 : 堀内孝雄

作詞: 小椋 佳 作曲: 堀内孝雄![]()

出所 中日新聞

新型コロナウイルスの影響で延期されていた「長浜・北びわ湖大花火

大会」が28日から3日間の日程で長浜市内3会場で開幕した。初日

は同市西主計町の草野川河川敷から約5分間にわたって打ち上げた。

残念!

● 今夜の寸評:沸騰する欲望と対峙する知恵

一日16時間もデスクワークしていたことが嘘みたい出来なくなった。

激変する日々を書きとめよとすれど、体力もなく、課題山積の日々。

焦りだけが残る。

※コメント投稿者のブログIDはブログ作成者のみに通知されます