彦根藩二代当主である井伊直孝公をお寺の門前で手招き雷雨から救っ

たと伝えられる "招き猫と、井伊軍団のシンボルとも言える赤備え。

(戦国時代の軍団編成の一種で、あらゆる武具を朱塗りにした部隊編

のこと)の兜(かぶと)を合体させて生まれたキャラクタ。愛称「ひ

こにゃん」

口臭対策で、リステリンの口内刺激を嫌い、ガム(ガム・ナイトケア

リンス)に切り換えてその効果を確認中。イソジンは薄める必要があ

り、原液を直接ブラシに付着させ虫歯対策あるいはうがい薬として今

まで通り使用する(毎日は使っていない)。

『特長』

1.6つの効果でお口の様々なトラブルをケア。①口臭の防止、②歯肉炎

の予防、③口中を爽快にする、④出血の防止、⑤口中の浄化、⑥歯

垢付着を防止。

2.薬用成分CPCが、歯面を長時間コートし原因菌を殺菌して歯肉炎、口

臭、歯垢の付着防止。

3.薬用成分TXAが、歯ぐきからの出血を抑える。

4.ノンアルコールタイプなので、刺激が苦手な方にもおすすめ。

5.900mLサイズは環境に配慮した、環境負荷低減のボトルを採用。使用

樹脂量を減らし、つぶしてコンパクトに捨てることができる。

就寝前の歯みがき後にすすげば、夜寝ている間の菌の増殖を防ぎ翌朝

の口臭、歯垢の付着、歯肉炎を防ぐがうたい文句。

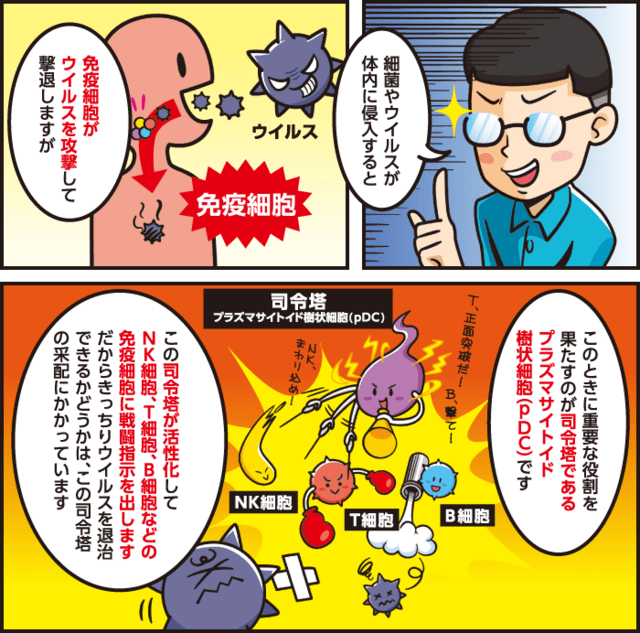

乳酸菌L.ラクティス プラズマは、免疫の司令塔であるプラズマサイト

イド樹状細胞(pDC)を直接活性化する乳酸菌として、世界で初めてキ

リンがその機能を発見。L.ラクティス プラズマが免疫の司令塔を活性

化することで、免疫に関与する細胞全体が活性化し、身体防御にはた

らきかける。

□ 「樹状細胞」の発見がノーベル賞に

「樹状細胞」は、カナダの免疫学者ラルフ・スタイマン博士が、1973

年に発見。「樹状細胞」はウイルスや病原体といった外敵を記憶し、

他の免疫細胞に教える働きをする。こうした能力は他の免疫細胞も持

っていることが知られていましたが、スタイマン博士の研究により、

「樹状細胞」はその能力がより強いことがわかりました。この「樹状

細胞」の発見とその役割の研究により、博士は2011年にノーベル生理

学・医学賞を「樹状細胞と獲得免疫におけるその役割の発見」で受賞

する。

--------------------------------------------------------------

樹状細胞(Dendritic cell)は、抗原提示細胞として機能する免疫細

胞の一種であり、哺乳類の免疫系の一部を担う。皮膚組織をはじめと

して、外界に触れる鼻腔や肺、胃、腸管に存在し、その名のとおり周

囲に突起を伸ばす。表皮の樹状細胞はランゲルハンス細胞と呼ばれる。

抗原提示細胞は自分が取り込んだ抗原を、他の免疫系の細胞に伝える

役割を持つ。抗原を取り込むと樹状細胞は活性化され、リンパ節や脾

臓などの二次リンパ器官に移動する。リンパ器官では取り込んだ抗原

に特異的なT細胞を活性化する。この活性化は非常に効率的であり、T

細胞の活性化において、樹状細胞はマクロファージよりも優れている。

初期の樹状細胞は抗原を取り込む能力(貪食作用)を持った末梢組織

の状態であり、未熟樹状細胞と呼ばれる。その後、リンパ節に移動し、

B7分子(英語版)を発現してT細胞を活性化する能力を獲得するととも

に抗原を取り込む能力を失った樹状細胞を成熟樹状細胞と呼ぶ。

via フリー百科事典『ウィキペディア(Wikipedia)』

図1.自己免疫対耐性における樹状細胞の機能

樹状細胞(DC)は、主要組織適合遺伝子複合体(MHC)-IおよびIIを介

してT細胞と特異的に相互作用する。ただし、補助受容体とサイトカイ

ンを介したシグナル伝達のバランスが、抗原認識の結果を決定する。

自己抗原を提示する活性化された炎症誘発性DCは、分化(CD)8+およ

びCD4 +ヘルパーT細胞の自己反応性キラークラスターを刺激できるす

(左パネル)。寛容原性DC(tolDC)は、さまざまな補助受容体とサイ

トカインを発現し、制御性T細胞(Treg)(右上)を誘導したり、自己

反応性CD4 +およびCD8 + T細胞(右下)を武装解除したりできる。

---------------------------------------------------------------

❏Inducing immune tolerance with dendritic cell-targeting nanom-

edicines;樹状細胞を標的とするナノメディシンによる免疫寛容の誘導

Cifuentes-Rius, A., Desai, A., Yuen, D. et al.Nat. Nanotechnol.

16, 37–46 (2021). https://doi.org/10.1038/s41565-020-00810-2

---------------------------------------------------------------

乳酸菌L.パラカゼイKW3110➲アレルギーに対しては、Th1サイトカイ

ンを誘導する活性およびTh2サイトカインを抑制する活性が高く、花粉

症の方やアトピーのモデル動物で、症状を緩和することが報告されて

いる。目の疲労感に対しては、炎症を抑制するマクロファージの活性

を高め、IL-10の産生を誘導し、抗炎症機構を通して、ヒトにおいて、

目の疲労感の軽減が報告されている。

--------------------------------------------------------------

❏ Effect of Heat-Killed Lactobacillus paracasei KW3110 Ingest-

ion on Ocular Disorders Caused by Visual Display Terminal (VDT)

Loads: A Randomized, Double-Blind, Placebo-Controlled Parallel-

Group Study ;ビジュアルディスプレイターミナル(VDT)負荷によっ

て引き起こされる眼障害に対する熱殺菌Lactobacillus paracasei KW

3110摂取の影響:無作為化二重盲検プラセボ対照並行群間試験,2018

Aug 9;10(8):1058. doi: 10.3390/nu10081058.

---------------------------------------------------------------

![]()

【ポストエネルギー革命序論 376: アフターコロナ時代 186】

現代社会のリスク、エネルギー以外も「分散時代」

□ New German government coalition wants to deploy

another 143.5 GW of solar this decade

【ウイルス解体新書 90】

序 章 ウイルスとは何か

第1章 ウイルス現象学第

第2章 COVID-19パンデミックとは何だったのか

終 章 ウイルス感染症と戦略『後手の先』

序章 EU税制の概要

6.付加価値税(VAT)

6-1 概要

EU加盟28カ国におけるVAT制度は,理事会指令2006/112(正式名称::

Conuncil Directive 2006/112/EC of 28 November 2006 on the common

system of value added taxx)を基礎としており,各加盟国のVAT制度

は概ね整合されたものになっている。理事会指令2006/112は,2006年

11月28目に採択され,2007年1月1日より施行されている。原則として

EU域内で消費するために購入・販売される財貨・サービスがVAT制度

の適用対象となる。税額は,財貨・サービスに付加される価値に基づ

き製造・販売の各段階において計算される。

課税事業者が請求したVAT(アウトプットVAT)からその前段階で事業

目的で購入した際に他の課税事業者に支払ったVAT(インプットVAT)

を控除した残額が納付される仕組みがとられている。

VATは財貨・サービスの最終価格に一定のパーセンテージを上乗せする

形で最終消費者によって負担される。この最終価格は,製造・販売の

各段階において負荷される価値の総額である。財貨・サービスの供給

者(課税事業者)は自己が供給した財貨・サービスについて支払われ

たVATから自己が他の供給者に払ったVATを控除した残額を加盟国の税

務当局に対して納める。こうしたメカニズムにより,事業者にとって

VATは課税上,中立的となる。

また、税務上の国境の廃止に伴い,ある加盟国の者が他の加盟国の課

税事業から財貨の供給を受けた場合に関して特別な取扱いが設けられ

ている。一例として、ある加盟国の課税事業者が他の加盟国の課税事

業者から財貨の供給を受けた場合は,輸出および輸入には該当せず,

これらに代わり「域内供給(Intra-Comminity Supply)」および「域

内取得(lntra-Community Acquisition)」という概念が導入されてい

る。また,仕向地国課税の原則を維持するため,輸入国の課税事業者

において輸入製品を自己査定し,同額のアウトプットVATとインプット

VATを計上する仕組み(リバースチャージ)が導入されている。

以下,理事会指令2006/112の条文に沿って共通VAT制度を解説する。

なお,以下の取扱いについては各加盟国のVAY法令に必ず採用すること

が求められているものと,各加盟国のVAT法令の制定上,採用するか否

かにつき一定の裁量が認められているものがある。したがって,各加

盟国におけるVATの取扱いについては,各加盟国の国内法を確認する必

要がある。

6-2 課税事業者(Taxable Persons)

課税事業者とは,独立して経済活動を行う者であり,その活動を行う

場所,活動の目的,結果を問わない。

課税事業者には,生産,商取引,鉱業,農業,専門的な業務を行う個

人,事業者すべてが合まれる。ある加盟国から他の加盟国への輸送を

供給する事業者も課税事業者に合まれる。

また,各加盟国は,課税事業者の概念を拡大し,財務,経済ないし組

織上密接に結びついている課税事業者のグループを1課税対象者(VA

Tグループ)として取り扱うことができる。

なお,EU域内に拠点を有していない課税事業者がVAT申告、納付、還

付を行う必要が生じた場合には,税務代理人(Tax Representative)

を指名して、その者にVAT登録を行わせ,各種手続を行わせる必要が

ある。

6-3 課税対象取引(Taxable Transactions)

課税事業者が加盟国内で事業として対価を得て行う取引がVATの課税対

象となる。また,輸入取引もVATの課税対象となる。課税対象取引には

以下のものが含まれる。

①財貨の供給(Supply of goods)

財貨の供給とは,所有者として有形資産の処分を行うことができる権

利の譲渡をいう。

②財貨の域内取得(lntra-Community Acquisition of Goods)

財貨の域内取得とは,課税事業者によってある加盟国において販売さ

れた財貨が他の加盟国に移動され,到着地である他の加盟国において

課税事業者ないし非課税法人によって購入された場合をいう。

④サ-ビスの供給(Supply of Services)

サービスの供給とは,財貨の供給以外のすべての取引である。

⑤財貨の輸入(lmportation of Goods)

財貨の輸入とは,EU内の自由流通(Free Circulation)に乗っていな

い財貨が域内に搬入されることをいう。

6-4 課税地(Place of Taxable Transactions)

取引形態態に応じて,それぞれ次のように取り扱われる。

①財貨の供給(原則的ルール)

・財貨が発送・運搬移送されない場合:供給が行われた時点の財貨

の所在地

・財貨が発送・運搬される場合:購入者への発送・運搬が開始され

た時点の財貨の所在地

②財貨の域内取得

財貨を取得する者への当該財貨の移送の終着地。

③サービスの供給

2010年1月1日以降,サービスの供給に関する新しい規定が導入さ

れ,原則としてその消費地が課税地となるよう整理されている。基

本的にサービスが提供された場所が基準となるが,サービスの内容

およびサービスの提供を受ける。

顧客のステータスによって最終判断が行われる。

・事業者から事業者へのサービス供給の場合(BtoB):原則として,

顧客の所在地が課税地

・事業者から消費者へのサービス供給の場合(BtoC):原則として,

供給者の所在地が課税地

これらの原則のほか,さまざまな例外的取扱いが規定されている。

また,BtoCに該当する通信,放送および電子サービスについては

2015年1月1日より施行されている新規則に基づき,顧客の所在地

や恒久的住所または居所が課税地となる。

④財貨の輸入

財貨がEU域内に搬入された際に当該財貨が所在していた加盟国。

6-5 課税のタイミング

(Chargeable Event and Chargeability)

原則として,VAT債務は課税イベント(Chargeable Event)が生じた

ときに発生する。具体的には以下のとおり規定されている。

①財貨・サービスの供給

原則として,財貨またはサービスが提供された時点が課税イベントの

発生となる。ただし,一定期間にわたって財貨・サービスが提供され

る場合は,財貨・サービスの提供の完了前に課税イベントが発生する

場合がある。また,財貨・サービスが提供される以前に現金の授受が

行われた場合には,この現金授受が行われた時点で課税される。

加盟国は一定の場合を除き,以下のうちいずれかのタイミングでVAT課

税をすることができる。

・請求書の発行目

・現金の受領日

・請求書が発行されなかった場合(ないしは発行が遅延した場合),

課税対象取引|が行われた日以降の特定の期間の終了日

②旧貨の城内取得

財貨が寺取得された時点が課税イベントの発生のタイミングであるが,

VAT債務の発生は、課税イベントが生じた月の翌月15日である。ただし,

請求書が取得後⑮日以前に発行された場合には,請求書の発行日にVAT

債務が発生する。

③旧貨の輸入

財貨が加盟国で通関された時点で課税される。

6-6 課税対象金額(Taxable Amount)

加盟国内で行われた財貨・サービスの供給または財貨の域内取得の場

合には,原則として顧客ないし第三者に対する請求額が課税対象金額

になる。この金額には,VATを除く租税公課が含まれ,かつ手数料 梱

包運賃,保険料等か加算される。また,これらの諸チャージを別請求

しても課税対象となる。一方,現公割引料,値引き,割戻し等は課税

対象から除かれる。

現金割引輸入の場合には,EU関税法典に基づく関税評価額が課税対象

金額とされる。この場合,輸入が行われた加盟国外で課された租税公

課や輸入に基づき課された租税公課(VATを除く),その他の費用(

梱包料,輸送料,保険料)が含まれ,現金割引料,値引き,割戻し等

は課税対象から除かれる。

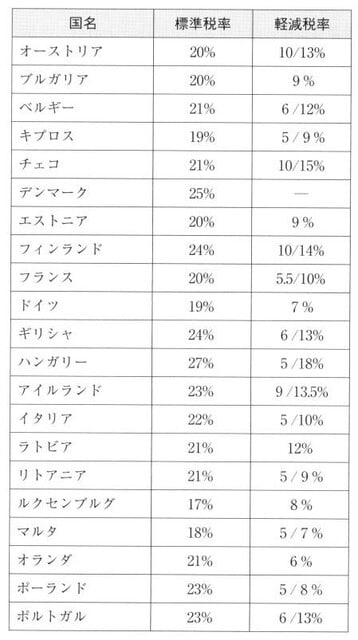

6-7 税率(Rates)

各加盟国は15%を下限としてVATの標準税率を設定することが義務づ

けられ 前述の課税金額に税率を乗じた金額がVAT請求金額となる。

この計算方法は,一加盟国内で行われた財貨・サービスの供給または

財貨の域内取得に共油の方法である。

輸入および域内取得についても財貨・サービスと同じ税率で課税され

る。加盟国は,特定の品目について5%を下限として1ないし2種類

の軽減税率を設定することも認められている。また,後述するとおり,

域内供給の場合には0%(ゼロレート)が適用される。さらに例外的

に一部の加盟国では一定の財貨・サービスの提供に対してゼロレート

が適用されている。

以下が各加盟国の標準税率・軽減税率の一覧である。

尚、上表からルーマニア、スロバキア、スロベニア、スペイン、スウ

ェーデン、英国、クロアチアの7カ国が抜けている。

第4章 税金の始まりの時代

神よりも、王よりも、恐ろしいのは税額査定役人である。

古代シユメールのことわざ

人類史上きわめて重要な考古学的発見である人工遺物は、税に関す

る文書だった

ロゼッタ・ストーンは人類史上きわめて重要な考古学的発見とされて

いる。それは、1799年にナポレオンの部下がエジプト北部の町ロゼッ

タ----今日のラシード----で発見した人工遺物である。当時、フラン

ス軍の兵士たちは古代の墓所で略奪を行ない、手に入れた遺物を本国

に送っていた。今日この石は、エジプト当局はまったく納得していな

いが、大英博物館に展示されている。おそらく、この博物館のもっと

も貴重な所蔵晶だろう。

黒い花岡岩でできたこの有名な石板は、紀元前196年、ヘレニズム時

代のものである。当時のエジプトはギリシャ人の王朝のプトレマイオ

ス朝に支配されていた。この石板はきわめて貴重な資料であった。同

一の文章が三種類の古代文字、すなわち古代ギリシャ文字(支配者の

言語)、デモティック(民衆文字)、ヒエログリフ(神聖文字)で記

されていたからだ。これらの文字を対比することで、ようやく三つの

古代言語の解読が進むこととなった。とりわけピエログリフに関して

は、それまでは解読の糸目をまったくつかめていなかった。こうして

4000年におよぶ古代文明について解き明かす手がかりがもたらされた

のである。

重要な文書であることは明白である。パピルスではなく石板に記され

ているからだ。石板ならば長持ちする。また、わざわざ三種類の言語

を用いている点からも、その重要性がうかがえる。なるべく多くの人

に理解できるよう配慮されているのだ。それほど大事なこととは、い

ったいなんだろう?

この石板はもっと大きな石碑の一部で、反乱発生後に幼王プトレマイ

オス五世によって出された勅令が刻まれている。エジプト国内の分離

派との戦いに勝利を収めたあと、「民の文明生活」を取り戻すため、

和睦を結ぼうとしたものと思われる。和睦のため、分離派に恩赦を与

えることが提案されている。税の減免もその一つである。この勅令に

よれば、プトレマイオス五世は「その歳入から金銭および穀物を神殿

に献じ、多額の資金を投じてエジプトの繁栄に努める」。「エジプト

で徴収される税のうち、一部を免除し、一部を軽減し、その治世にお

いてエジプトおよびその他の地域のすべての人びとが富み栄えるよう

はからう」。また、「エジプトおよびその他の地域のすべての人びと

を」債務から解放する。「神はこれからも神殿への寄進をお受け取り

になる」。そして、神官が「聖職につくときに納める税は」前王の治

世と同じものとする。

要するに、幼王はリフレ政策を大まかに伝えていた。ロゼッタ・スト

ーンに記されていたのは税制改革案だった。の糸目をまったくつかめて

いなかった。こうして、4000年におよぶ古代文明について解き明かす

手がかりがもたらされたのである。

重要な文書であることは明白である。パピルスではなく石板に記され

ているからだ。石板ならば長持ちする。また、わざわざ三種類の言語

を用いている点からも、その重要性がうかがえる。なるべく多くの人

に理解できるよう配慮されているのだ。それほど大事なこととは、い

ったいなんだろう?

この石板はもっと大きな石碑の一部で、反乱発生後に幼王プトレマイ

オス五世によって出された勅令が刻まれている。エジプト国内の分離

派との戦いに勝利を収めたあと、「民の文明生活」を取り戻すため、

和睦を結ぼうとしたものと思われる。和睦のため、分離派に恩赦を与

えることが提案されている。税の減免もその一つである。

この勅令によれば、プトレマイオス五世は「その歳入から金銭および

穀物を神殿に献じ、多額の資金を投じてエジプトの繁栄に努める」。

「エジプトで徴収される税のうち、一部を免除し、一部を軽減し、そ

の治世においてエジプトおよびその他の地域のすべての人びとが富み

栄えるようはからう」。また、「エジプトおよびその他の地域のすべ

ての人びとを」債務から解放する。「神はこれからも神殿への寄進を

お受け取りになる」。そして、神官が「聖職につくときに納める税は」

前王の治世と同じものとする。

要するに、幼王はリフレ政策を大まかに伝えていた。ロゼッタ・スト

ーンに記されていたのは税制改革案だった。

文書はたいてい保存状態がいい----支配者にとっての税収の重要性を

考えれば当然だろう。そして、税はその社会に関するさまざまな情報

を伝えてくれる。

古代ギリシャ----自主納付われわれは「自主的」な税制を持た

ない。過去にもなかったし、未来にもありえない。

ドナルド・C・アレグサンダー、アメリカ合衆国内国歳入庁長官

(在任期間1973一77年)

支払能力の高い人びとだけが税を負担すると想像してみよう。金持ち

が、義務とされる分よりも多くの金額を自主的に納める。逃げること

も、避けることも、工夫して少なく抑えることもしない。集められた

金は納税者の希望どおりに使われる。煩わしいお役所的な手続きはほ

とんどない。ありえない、とあなたはいうかもしれない。しかし、歴

史的に見ればその逆である。数学、科学、演劇、哲学など、われわれ

が古代ギリシャを称賛する理由はいくつもある。そして、初期の税制

もその一つであるといえるのだ。啓蒙時代の哲学者と回じく、古代ギ

リシャ人も税制について、倫理に照らして考えていた。その社会自由で

あるか、専制的であるか----解放的か、抑圧的か----は税制から判断

できた。「富裕者は多くを納め、貧困者はほとんど納めないというの

が適切である」とアリストテレスはいった。われわれが古代ギリシャ

の税制を維持するべきである理由は、課税したことではなく、課税し

なかったほうには、自主的におこなわれるある方法----つまり、公共

奉仕によって果たされていた。

古代ギリシャ語の「Icitourgin」に由来する{liturgyは、「公共奉仕

」あるいは「市民の務め」を意味する。ギリシャ神話にも描かれてい

る慈善、公共奉仕、自己犠牲の理念は、古代ギリシャ人の精神に深く

根づいていた。ティタン神族のプロメテウスは人間を創造したが、ゼ

ウスが彼らに火を与えることを拒んだので、彼は天の雷を盗んで与え、

人間に火をもたらした。人類にとって、プロメテウスは大恩ある神た

った----ところが、禁を破ったためにゼウスに罰せられ、永遠の責め

苫を受けることになった。女神アテナは平和と繁栄の象徴であるオリ

ーブを市民に与えた。その都市は女神にちなんでアテナイと名づけら

れた。

アリストテレスは税制について、さらに据り下げて考察した。彼のい

う「気前のよい人」は共同体に莫大な金を与える者だった。アリスト

テレスの定義によれば、貧乏人は資金確保の手段を持たないため、「

気前のよい人」にはなりえない。彼の著作『弁論術』によれば、本当

の富は苦行によって成り立っている。施しをしたり、珍しい、高価な

贈り物をしたり、他人が生きていけるように手助けしたり。「医学の

父」である医者のヒポクラテスもこういう社会的責任を信奉し、医者

たちにこう助言していた。

「ときには報酬なしで診察してやり、これからのための善行か、いま

だけの満足かについて思い起しなさい。困窮している見知らぬ人を診

察する機会があれば、そういう人すべてを全力で助けてやりなさい。

この都淑には、インフラに改善が必要かもしれない----たとえば、新

しい橋の建設だ。いまにも戦争が始まりそうなので、軍事費が必要か

もしれない。なんらかの祝祭が必要とされているかもしれない。

そういうとき、金持ちが資金の負担を申し出た。理㈲としては、大多

数の人にはとうてい持てない富を持っているのだから、彼らが都市の

費用を肩代わりするべきであるということだった。金持ちは金を出す

だけでなく、当の事業の運営を引き受けもした。その雅量に対し、監

督責任を負ったのである。そのため、事業はたいていうまく運んだ。

出来のよしあしが施し土の詐判にかかわったからである。

そのときどきで異なったが、アテナイでは必要に応じ、300人から1200

人がこういう施し主になった(戦時には増えた)。一人ひとりが出す

金額はさまざまたった。たいていの場合、彼らは自発的に施しをした。

公共奉什を強いるのは、法律や政策ではなく、伝統や世論だった。自

発的な施しや、害意、公共心を後押しするのは名誉や威信という報酬

であった。公共事業がみごとに完遂されれば、その資金を提供した者

は、名士仲間のあいだで、また庶民のあいだで名声を高めることにな

った。古代ギリシヤでは、当初は「英雄」になれるのは戦士のみだっ

たが、やがて、他人の幸福のために公共奉仕を行なう篤志家も英雄と

見なされるようになった。そのため、見積もりのく、四倍の資金を気

前よく出す者も少なくなかった。法的に吋能なかぎり納税金額を抑え

ようとする今日の風潮とはまるで違ったのだ。資金提供者の利己心が

都市のために活かされていた。公共奉仕のなかでも、もっとも名誉に

なる重要なもの----そして、当時もっとも金がかかったもの----は三

段櫂船の建造だった。「トリエラルキア」と呼ばれるこの制度のもと、

三段擢船と呼ばれる車船を建造し、管理し、運用していた。そのおか

けでアテナイの海軍は、一時は世界最強といわれたほど大きな力をつ

け、航路に海賊をいっさい寄せつけなかった。アテナイという交易の

中心地の防衛は、海軍の必要不可欠な役割だった。古代代ギリシャの

鐙造物の多くは乞誉を競いあう篤志家たちによってつくられた。パン

アテナイヤ祭や演劇のディオニュソス祭などもそういう経緯で始まっ

たものだ。「ロレギア」といって、アテナイの多くの祭典で行われる

運動、演劇、音楽の協議会のために参加者を選抜してチームをつくり、

資金を出し、訓練を施す公共奉仕の制度があった。自分のチームが優

勝すれば奉仕者は名声を得たのである。最優秀の参加者のために資金

を提供した者を称えてつくられた青銅の三脚鼎と記念碑のいくつかは、

今日も残っている。

こういう制度は、個人の利益、とりわけ政治的な利益のために利用さ

れたはずである。のちに将軍になる若きペリクレスは、アテナイ社会

で名を上げるため、大ディオニュソス祭でのアイスキュロスの戯曲『

ペルサイ』の上演のために出資し、公共心のあるところをアピールし

た。すると、ペリクレスの第一の政敵であったキモンも、私有財産か

ら気前よく大金を提供し、大衆の人気を獲得した。

理由はどうあれ、公共奉仕に参加したがらない金持ちは人びとの嘲笑

を買うことになったが、例外はあった。とくに、かつて都市のために

施しをしたことのある者や、同時期に行なわれる別の公共奉仕に携わ

っている若である。それから「アンティドシス」という制度もあった。

奉仕者である市民Aは、別の市民----市民B----のほうが裕福であるか

ら、公共奉仕の資金をもっと負担できるはずだと主張することができ

た。すると、市民Bは三つの選択肢から一つを選ぶことになった。公

共奉仕を引き受けるか、ひと月以内に裁判を申し立て、二人のうちの

どちらがより裕福かを陪審員に判断してもらうか、財産交換に応じる

かである。ある人物が、本人が公言するとおりの金持ちかどうかを見

定める際に、この制度はたいへん有効だった。

しかし、ペロポネソス戦争(紀元前431~404年)の費用がかさんだこ

とで、アテナイ人は「エイスフオラ」と呼ばれる戦時特別税を納めな

ければならなくなった。財産額に応じて税金を取られるようなったの

だ。古代都市アテナイは多くの巨人社会がたどった道をたどり、自発

的な公共奉仕はだんだんと廃れ、行なわれなくなった。かつて公共奉

仕を支えていた税負担の軽さや自由さは、社会が発展し、政府の果た

すべき義務、とりわけ戦争が増えるにつれ、消えていったのである。

第5章 税金とユダヤ教、キリスト教、イスラム教

ユダヤ人の経済および政治について論じるならば、

それは法外な税制との格闘の連続である。

チャールズ・アダムス、

「税金の西洋史----善にも悪にも』(1993年)

古代メソポタミアが文明のゆりかごだったならば、古代エジプトはも

う一つの文明のゆりかごであった。

紀元前1300年、ヘブライ人はすでに450年前からエジプトに定住してい

たが、富を増やし、人口を増やしたことで脅威と見なされるようにな

った。紀元一世紀に活躍したローーマのユダヤ入学者のティトゥス・

フラウィウス・ヨセフスによれば、ヘブライ人を「よく思わなく」な

ったエジプト人は、「羨望のあまり、彼らの繁栄に手をつけた」。「

見よ、イスラエルの子らはわれわれよりも数を増やし、力をつけてい

る」と、聖書に引用されたファラオ(おそらくラムセスニ世)の言菓

にもある。「彼らを抜け目なく取り扱おう。今後さらに増えないよう

に」

ヘブライ人を抜け目なく取り抜うとは、彼らに税を課すということだ

った。ハインリヒ・グレーツの『ユダヤ人の歴史』によれば、当時奴

隷にされることがあったのは、戦争捕虜か、犯郭者か、借金の返済や

納税を怠った者にかぎられた。歴史上よくあることだったが、これは

課税による弾圧であった。

この項つづく

市場・知識・自由―自由主義の経済思想

ハイエク,F.A.【著】〈Hayek,F.A.) 田中 真晴〔タナカ/マサハ

ル〕/田中 秀夫【編訳】 ミネルヴァ書房(1986/11発売)

サイズ B6判/ページ数 290,/高さ 20cm NDC分類 331.72

--------------------------------------------------------------

□書籍概要

集産主義に抗して,市場経済=資本主義の意味を,人間の自由とかか

わりを通して徹底的に考えぬいたハイエク。本書は,ハイエクの思想

を端的に表現する論文を精選し,その真髄に迫る。

第一章 真の個人主義と偽の個人主義

第二章 社会における知識の利用

第三章 競争の意味

第四章 医学博士バーナード・マンデヴィル

第五章 デイヴィッド・ヒュームの法哲学と政治哲学

第六章 経済思想史におけるメンガー『原理』の地位

第七章 回想のケインズと「ケインズ革命」

第八章 自由主義

--------------------------------------------------------------

□ 松岡正剛の千夜千冊 ⑥ 1337夜

ハイエクの時代は戦争・恐慌の・社会主義・ファシズムの時代であっ

た。このいずれにも関心をもって対峙しようとしていたハイエクは、

次には社会主義批判に乗り出し、ソ連を相手にしただけではなく、身

近な社会主義学派も批判する。『集産主義的経済計画』(1935)、さ

らに『隷属への道』(1944)により社会主義批判と、ファシズム批判

を展開した大当たりする。そして、古典派の大前提では、市場に参加

するすべての者が完全な知識をもっていると想定されているのだが、

そんなことはありえない。それにもかかわらず市場はうまく動いてい

るのだとすると、本当は、不完全な知識が市場に参加することにより、

うまく分業されている。つまり知識もまた、アダム・スミスが「労働

の分業」を説いたように、分業されていると見たてる。さらに、市場

の自由度と知識の自由度の関係に目をつけ、知識には「客観的な知識」

とともに「個人的な知識」があり、市場に関与するのは後者であると

見立てて、政府が上から流しこむような知識は市場にとってはありえ

ず(むしろ邪魔)、個人的知識こそが市場とともに分業されうる姿こ

そが望ましいと結論づけ、社会は「無知」に覆われているというハイ

エク独自の社会哲学のオン・ユア・マークとする。

といえ、すべての人間の自由が無知にもとづいていて それが市場に

よってのみ別の様相に変わっていく、あるいは進化していくというの

は、かなりの決めつけでもあり、ハイエクの経済思想や社会哲学の中

核にあるものは ①市場には「自生的秩序」(spontaneous order)が

ある。②知識は分かれて集めなさい(division of knowledge)。 ③

個人主義は合理的な自由主義である(rational individualism)。ま

とめればこの3つに集約される。いまf風にいえば、「デジタル・アニ

ーラ」「組み合わせ最適化問題」となるのだろうか。松岡はそれどれ

に注文をつける。①市場には「自生的秩序」があるというのは、あら

ためていえば、市場は誰も設計できないということで、市場は非人格

的なメカニズムで動くということである。アダム・スミスが想定した

「見えざる手」がここに生きているというが、何であれ設計主義的(

constructivism)な無理解を嫌い。各人の自由意志による「たまたま

」が好きで、それは放っておきたかったのだ。実際にも、「市場では

人はたまたまそれに出くわして(stumble upon)、それに従うことの

効果を気づくのだ」とも書いているが、人は市場にたまたま出くわす

のだろうか。そこでの効果を知らないまま参入するのだろうか。そん

なことはない。市場に創られる秩序のことをスポンティニアス・オー

ダーと言っていることも気になる。市場をあたかも自然や生命のふる

まいのように見ている傾向があり、非設計主義と市場自律主義とをあ

まり強調することで『偶然と必然』(ジャック・モノー)の生物の無

意図性や、リチャード・ドーキンスのセルフィッシュ・ジーン(利己

的遺伝子)説を過剰にしたような方向へ行きかねない(➲自己産出

オートポイエーシス)。

②任意な知識は、それぞれの専門や無知によって分断されて、とくに

「それを知ること」(knowing that)と「使い方を知ること」(know-

ing how)がまちまちだと見たてる。そのための「カタラクシー」(

catallaxy)というモジュールも発想していた。この言葉はハイエク

の造語で、統一的ヒエラルキーに対抗する概念----個々人の自発的な

取引から自生的に発生してくるような、無意図的で目的独立的な経済

組織の----網の結び目のようなものをさし、エコノミーが社会を統御

するのに対して、カタラクシーは価格シグナルなどによって人々を離

散集合させる。ハイエクの知識と自由の関係はあくまで「既存の知識

からの自由」というものであり、その自由は無知を根底となする。そ

れなら、その無知は老子や荘子の無知や無為自然や「無明の明」に近

いものかというと、まったくそういうものでない。もっと合理的な「

方向をもった無知」だと言い、実はその知識は「情報」とほぼ同義と

いうもので、知識を、科学的知識、慣習や法などの一般的知識、時間

と空間に制約された具体的知識、および主観的知識に分類しているの

も、知識の内実よりもその使い方のほうに重点をおく。市場を通せば

情報は自由に使えるものになるということにすぎない。

③一番気になるのは、ハイエクが自由を重視しているのではなく、自

由を正当化しすぎているのではないかと思えることだと言う。ここで

「自由主義」(liberalism)という用語はかなり新しいもので、「リ

ベラル」(自由な)という言葉が政治的な用語として浮上したのは、

19世紀になってからで、厳密には1812年にスペインの自由主義派(

Liberales)が用いたのが最初である。少し遅れてこのリベラルズが、

1830〜40年代の七月王政下のフランスの小党に使われ、ギゾーの純理

派へ、さらにギャランティズム(保証主義)となり、これが1840年代

にイギリスでホイッグ党と急進主義者が合体した「自由党」を名のっ

たとき、自由主義(リベラリズム)が一つの政治的な立場をあらわす

ものになる。勿論、自由主義というより、近代的自由の思想を準備し

たのは、スチュアート・ミルの『自由論』を別格とすれば、デヴィッ

ド・ヒューム、アダム・スミス、アダム・ファーガソンという、3人

のスコットランド人で、ハイエクが継承した3人であるが、その特徴

が、経済的な自由なくしては政治的自由もなく、個人的自由もなこと

が最大公約数であり、それを超えるものではない。しかしながらサン

・シモンのような産業組合的自由、マルクスの階級的自由も、カール・

ポパーの「開かれた社会」のようにも、自由はいろいろ発展していっ

てかまわないが、ハイエクは『隷属への道』やその後の『自由の条件』

で、かなり独断的な自由論を展開していき、とりわけ「自由の基本法」

は、「自由とは、他人からの強制を受けない」という状態をさすとし

たのだが、そのうち自分が考える自由は、世の中で言われている「政

治的自由」「力としての自由」「内的自由」などとは違っていること

を強調し、もっともっとミニマムな自由のほうに向い、財産所有権、

法の下での自由、移転の自由、職業選択の自由、恣意的な拘束からの

自由といった「基本的人権」とあまりかわらないものに特化。ハイエ

クの自由はどんな力とも富とも与さない自由であるが、このような自

由は個人に付与されたミニマムなものが市場を出入りするときの自由

性を保証する証拠なのかといえば大変あやしく、自由資本主義や資本

主義的自由というものとハイエクの自由とが結びつくかは理屈のうえ

でも考えにくい。換言すれば、市場に出入りするのが企業や組織では、

資本主義的自由を成立させているとは言いにくく、資本主義的自由の

名のもとに隠れ、企業も組織も投資家も法すれすれをすりぬけて利得

に走っているから、不安定であれ市場の自由を保障していると言った

ほうが実態に近い。ハイエクは自由を正当化しすぎ、ハイエク自身の

ワンウェイ社会理論に純化しすぎたと言う。

この項つづく

『言語にとって美とはなにか』③

第1章 言語の本質

風蕭々と碧い時代

風蕭々と碧い時代

曲名: 奇跡 2021(1991年) 唄 : さだまさし

作詞&作曲: さだまさし

どんなにせつなくても 必ず明日は来る

ながいながい坂道のぼるのは あなた独りじゃない

僕は神様でないから 本当の愛は多分知らない

けれどあなたを想う心なら 神様に負けない

たった一度の人生に あなたとめぐりあえたこと

偶然を 装いながら奇跡は いつも近くに居る

ああ 大きな愛になりたい あなたを守ってあげたい

あなたは気付かなくても いつでも 隣 を歩いていたい

どんなにせつなくても 必ず明日は来る

ながいながい坂道のぼるのは あなた独りじゃない・・・・

さだ まさし:佐田 雅志(1952.4.10 - )日本のシンガーソングライ

ター、タレント、小説家。國學院大學、東京藝術大学客員教授。ファ

ンとスタッフの間では「まっさん」の愛称で親しまれる。フォークデ

ュオのグレープでメジャーデビュー。「精霊流し」のヒットにより全

国にその名を知られる。ソロシンガーになってからも「雨やどり」「

案山子」「関白宣言」「道化師のソネット」「親父の一番長い日」「

北の国から?遥かなる大地より?」など、数々のヒット曲を生む。2019

年10月6日時点で、日本で最も多くのソロ・コンサートを行った歌手、

その回数は4,400回を越える。テレビ・ラジオ番組のパーソナリティー

やMCなどとしても活躍。小説家としても活動し、『解夏』『眉山』な

どの作品を発表。身長165センチ。 1976年のグレープ解散後、一時業

界からはなれる。体調を崩していたさだは、療養と共に就職を考える

も活動が上手くいかず、同年11月、「線香花火」でソロ活動を始める。

1977年に、シングル「雨やどり」がオリコンシングルチャート1位に大

ヒット。それまで一番売れた「精霊流し」でも最高同チャート2位であ

り、さだにとってグレープ時代から通じて初めての首位獲得。現在オ

ンエア中のさだまさしが歌うSOMPOケアCMソング「奇跡2021」が10月28

日より配信限定シングルリリース。同CMは"介護の未来を変えていく"

SOMPOケアの初のテレビCM「この道のプロ篇」で、同楽曲は1991年7月

25日に発売されたアルバム『家族の肖像』に収録されている楽曲「奇

跡 ~大きな愛のように~」を約30年ぶりにセルフカバーしたもの。今

回の楽曲起用に関してさだは、"常に人のために心を砕いて寄り添う、

介護の皆さんを尊敬します。そしてこの度SOMPOケアさんに僕の歌「

奇跡2021」をお使い頂けることは、とても嬉しい。もしも僕の歌が介

護に携わる方々の心に寄り添うことが出来たら、まさにこれ程幸せな

ことはありません。皆さんの心に歌のエールが届きますように。"とコ

メント。『家族の肖像』は、1991年7月25日発表のソロ17枚目のオリジ

ナル・アルバムである。さだ本人の撮影による写真を配信ジャケット

に起用した「奇跡2021」は、iTunes Store,レコチョク、moraなど主

要ダウンロードサイトおよびストリーミングサービスにて配信。さだ

は現在全国コンサートツアー<存在理由~Raison d'etre~ さだまさ

しコンサートツアー 2020>を開催している。

● 今夜の寸評:沸騰する欲望と対峙する知恵

※コメント投稿者のブログIDはブログ作成者のみに通知されます