外貨準備の減少についての記事がありましたので、備忘録としてアップさせていただきます。マッチ・ポンプ的な内容(見出しに期待しましたが、結論は平凡)ですが、情報としては参考になります。

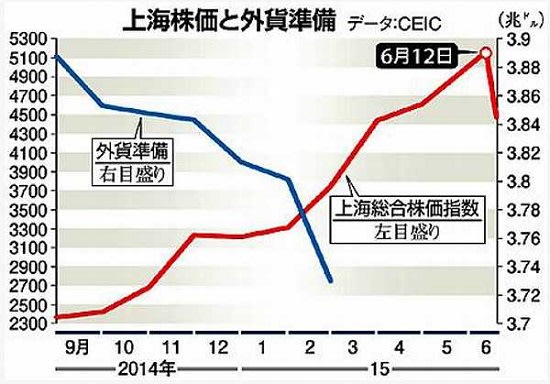

中国の外貨準備高が4四半期連続で減少し、資本流出に対する警鐘が新たに鳴り響いている。

中国経済ウオッチャーにとって、資本移動の解釈は長年、人気のゲームだった。

「ホットマネー」流出に対するあるアナリストの見解は、多くの場合、世界最大の経済に対するより大局的な立場を示す。

■資本逃避か資本規制緩和の兆候か

中国の景気減速が悪化しており、膨れ上がる債務と無駄の多い投資から来るリスクが中国を金融危機に向かわせていると見るアナリストにとっては、すべての新データの背後に資本逃避の懸念が潜んでいる。

彼らは資本流出のことを中国に対する信頼感低下の兆候と見なし、資本流出が国内経済から流動性を奪い、企業や地方政府による資金調達を難しくすると警告している。

一方、比較的強気なアナリストにとっては、緩やかな資本流出は中国が資本規制を緩和し、外貨準備の積み増しに対する重商主義的な執着を捨てつつあることを示す兆候だ。

こうしたアナリストは、国内の流動性に対する懸念には正当な理由がないと考えている。中国人民銀行(中央銀行)は、かつて外国からの資本流入が生み出していた流動性に取って代わり、マネーサプライを拡大させる新たなメカニズムをたくさん持っているからだ。

ここへ来て、米連邦準備理事会(FRB)が利上げの準備を進め、中国株式市場が急落に見舞われていることから、資本移動のトレンドがますますその重要性を増している。

米国の利上げによって中国や他の新興国市場から資本が流出する可能性が高く、それが中国の株価に一段と大きな下落圧力をかける恐れがある。

「資本流出の増加傾向は、対外投資を促進する政策措置と、安定した国内投資機会の欠如を反映しており、これに加えて、株価のボラティリティー(変動)と成長見通しに関する懸念に起因する短期的な流出増加がある」。国際通貨基金(IMF)でかつて中国部門のトップを務めたエスワー・ プラサド氏は強気派、弱気派双方の見方を認め、こう語る。

中国の外貨準備高は2014年6月末に3兆9900億ドルの過去最高額を記録してから、2990億ドル減少した。

アナリストらは、中国が未曾有の規模の資本流出を経験したとの見方では、概ね一致している。

しかし、その規模と原因、中国経済に対するリスクに関しては意見が割れている。

■第2四半期だけで2000億ドルの純流出?

<中略>

■外貨保有が中央銀行から民間にシフト

<中略>

今では、支払いをドルで受け取る多くの中国輸出企業は、人民元を買わずに、そのままドルを保有している。

これらのドル資金はもう、中央銀行の国庫を膨らませることはないが、中国国内にとどまっているため、「流出」と見なされるべきではないとエコノミストらは話している。

朱氏は「企業のバランスシート調整」が、過去4四半期の資本流出とされる金額のうち2050億ドル分を説明すると試算している。「中央銀行は外貨資産の保有高を非政府部門に移すことを目指している。その意味では、企業のバランスシート調整は政策立案者にとって望ましい結果だ」と同氏はリポートに記している。

エコノミストらは中国からの穏やかな資本流出が続くと考えているが、ほとんどのアナリストは警戒する理由はないと見ている。

アナリストらは、中国の外貨準備高は今も断トツの世界一であり、資本流出の大部分は、パニックに陥った投資家が資金を引き揚げようとする動きではなく、中国政府による意図的な政策選択によるものだと指摘する。

最後に、中国は資本移動を大幅に緩和したものの、残っている規制はまだ、投資家が外国へ多額の資金を送金する能力を厳しく制限していると彼らは指摘する。

「流出に対する懸念は誇張されている。悪化するどころか安定した第2四半期の流出については、特にそうだ」と、UBSの中国担当エコノミスト、王濤氏は述べている。

アナリストらは、中国が未曾有の規模の資本流出を経験したとの見方では、概ね一致している。

しかし、中国経済が減速していて、金融危機の危惧を抱くアナリストは、資本流出のことを中国に対する信頼感低下の兆候と見なし、流動性の減少がさらなる金融危機の悪化を招くと言う。一方、比較的強気なアナリストは、緩やかな資本流出は中国が資本規制を緩和し、外貨準備の積み増しに対する重商主義的な執着を捨てつつあることを示す兆候だとし、国内の流動性に対する懸念には正当な理由がないと言うと、二つの見方があるというのです。

そして、資本の流出は、投資家が資金を引き揚げようとする動きではなく、中国政府による意図的な政策選択によるものだとアナリストが言っていると締めています。

英国は、対中貿易に出遅れて周回遅れとなった状況を回復する為、李克強首相の訪英時に女王との会談設定に応じたり、ウィリアム王子が一大経済団を引き連れて訪中したり、AIIBへの加盟を、G7の中から一番に表明したりで、媚中路線で、対中貿易の遅れを取り戻そうとやっきになっていることは、諸兄がご承知の通りです。

だから、フィナンシャルタイムスも、中国側に立つような結論を書いている、ということはないと思いますが、外貨の積み上げは、重商主義的な執着を捨てつつあり、規制緩和を進める中国政府の方針によるものだと結論づけています。

素人の遊爺には、中国経済が減速していて、金融危機の危惧を抱くアナリストの見方が正しい様に思えます。

アフリカやアジア諸国に、札束外交を展開して、手なずける外交を、独自の財源で推進してきた中国が、AIIBを設立し、ドイツ・メルケル氏まで使って日本を勧誘したのは、自己資金が枯渇してきつつあるからではないでしょうか。

中国の高度経済成長は、世界の工場として安価な労働力や固定費、変動費での輸出競争力が発端で、次に、インフラや不動産への財政出動による内需と投資の呼び込みによるものでした。

インフラ整備が一段落し、不動産バブルの危惧が表面化し、(主に地方政府の財源捻出用の)理財商品の出現、その不良債権化危惧から、官制株式投資バブルと変遷してきた経済成長牽引役が、遂に行き着いていなくなり、成長経済の転換機を迎えていると観るのが正しいと考えますが、いかがでしょう。

中国経済が1980年代以来の高成長の果てに大きな壁にぶつかっていると説くのは、元経産官僚の藤和彦氏。

中国株暴落が引き起こす「21世紀の世界恐慌」 世界的リセッションで原油価格30ドル割れも? | JBpress(日本ビジネスプレス)

大きく変動する中国情勢。注視が必要ですね。

G7 人民元のSDR通貨採用を受け入れ - 遊爺雑記帳

この花の名前は、スミレ

↓よろしかったら、お願いします。