![]()

彦根藩二代当主である井伊直孝公をお寺の門前で手招き雷雨から救っ

たと伝えられる"招き猫"と、井伊軍団のシンボルとも言える赤備え。

(戦国時代の軍団編成の一種で、あらゆる武具を朱塗りにした部隊編

のこと)の兜(かぶと)を合体させて生まれたキャラクタ。愛称「ひ

こにゃん」

![]()

【再エネ革命渦論 87: アフターコロナ時代 286】

Via WikipediA

✺白いダイヤモンドを探せ

EV・電気自動車やスマートフォンなどバッテリーの原料となる「リチ

ウム」。世界各国が脱炭素化・カーボンニュートラルの実現を目指す

中、その需要は高まり、価格も上昇し続けているなか、電気自動車や

再生可能エネルギーの普及のカギを握る蓄電池に不可欠なリチウム。

そのリチウムが、アメリカで莫大な量が眠っていることが分かって話

題よ!と彼女が報告にくる。膨大な情報のネット情報激流に晒されて

いるわたしには、夫唱婦随」も時には役立つ.中国に対抗するため政府

も開発を支援。続々と巨大プロジェクトが持ち上がっている。1月末

には最大手の自動車メーカーGMがリチウム鉱山への巨額投資を決め

るなどリチウムをめぐる最新の動きを『NHK 国際報道 2023』の「アメ

リカ リチウム“巨大プロジェクト”」情報源。

その陸上の推定埋蔵量1,400万トンで、これに対し、海水中には2,300

億トンも溶解。World of Statisticsによるとリチウムの価格は2012年に

1トン当たり4,450米ドルだったのが2022年には78,032米ドルと17.5

倍に跳ね上がった。まさに現代の"ゴールドラッシュ"というこになる

が、トータル2,300億トン×4,450米ドル(約3垓円)の完全リサイク

ルチェーン事業(仮事業名:"ビッグA-Ⅵ")がわたし(たち)研究

開発対象となる。^^;

出所:NHK 虎視眈々と世界の開発独裁国が狙うLTゾーン

※一方、推定埋蔵量でみると違う世界地図が見えてくる。リチウムの

埋蔵量のおよそ6割は、▽ボリビア(2100万トン)、▽アルゼンチン

(1900万トン)、▽チリ(980万トン)と、上位3か国が南米に集中し

ている 。

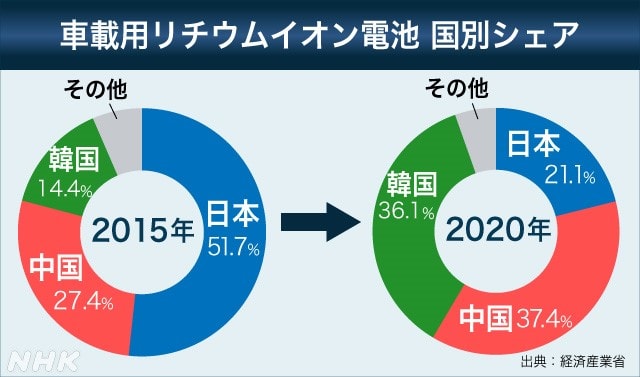

リチウム開発 先行する日本の凋落

現地のリチウム開発で一歩先を行くのが、日本の大手自動車メーカ系

の豊田通商。12年前、2010年から、地元企業などと共同で、開発を進

めてきた。さて、もともとリチウムイオン電池は、ノーベル化学賞を

受賞した吉野彰さんが基本技術を確立し、ソニーが1991年に世界で初

めて量産化を成功させるなど、日本が技術や販売面で世界をリード。

しかし、市場の拡大とともに中国や韓国のメーカーのシェアが拡大、

日本勢は徐々に劣勢にたたされ、原子力発電推進に固執するあまり、

太陽電池・風力発電の製造・販売競争に敗北したように、EVに使われ

るリチウムイオン電池で、2015年に51%余りあった日本のシェアは、

2020年には半分以下のおよそ21%にまで低下。とはいえ、メンツを潰

された経済産業省はことし8月末に「蓄電池産業戦略」の案をまとめ、

2030年までに、日本メーカによる蓄電池の製造能力を、電気自動車に

換算し、およそ800万台分まで増やすことや、蓄電池の関連産業全体で

3万人の技術者を育成すること、さらに南米など資源保有国との連携

強化を盛り込んむ。

アメリカ リチウム“巨大プロジェクト”

、1月31日、自動車メーカーのゼネラルモーターズ(GM)は、カナダの

資源会社リチウム・アメリカズが進める米国ネバダ州タッカーパス鉱

山でのリチウム開発プロジェクトに対し、6億5,000万ドルの株式投資

を行うと発表![]() した。タッカーパス鉱山は2026年後半に生産を開始す

した。タッカーパス鉱山は2026年後半に生産を開始す

る予定。GMは今回の投資を通じ、生産開始後の第1フェーズで独占的

にリチウムの供給を受ける権利を得る。電気自動車(EV)の普及が進

む中、バッテリーの主原料となるリチウムの確保は自動車メーカーに

とって重要な課題となっている。GMは、現在稼働中のオハイオ州ウォ

ーレンにあるLGエナジーソリューションとの合弁会社アルティウム・

セルズの工場のほか、2023年にテネシー州スプリングヒル、2024年に

はミシガン州ランシングで、バッテリーセルの生産開始を予定してい

る。そのほかの拠点を含め、稼働すれば合計で年間160ギガワット時

(GWh)の生産能力を有することになる。また最近では、ブラジルの

鉱業会社ヴァーレの子会社ヴァーレカナダ(本社:トロント)とニッ

ケルの長期供給契約に合意するなど、バッテリー材の確保に向けた動

きが目立つ。リチウム・アメリカズは2007年に設立された企業で、現

在は米国のほか、アルゼンチンでのリチウム開発プロジェクトも手掛

ける。GMが今回投資するタッカーパスのリチウム鉱床はネバダ州北部

にあり、約1,630万年前に形成され現在は活動を停止している1,200平

方キロの大規模火山内に位置する。火山噴火時に形成されたリチウム

を豊富に含む湖が再度の火山活動により干上がり、地表近くに鉱床が

形成されたという経緯だ。リチウムの埋蔵量は米国最大で、炭酸リチ

ウムに換算して年間8万トン、最大で100万台分のEVバッテリー用のリ

チウム生産が可能になると見込まれている(米GM、ネバダ州のリチウ

ム開発に6億5,000万ドル投資(カナダ、米国) 、ビジネス短信、ジェ

トロの海外ニュース)。

● 風力タビーンブレードリサイクルで限界突破!

今日では風力発電は、世界の電力を脱炭素化するための最良の方法と

認知されている。容量が爆発的に増加し、18MWもの発電が可能な巨

大なタービンも出現。コストは低下し続け、効率は向上し続けている。

しかし、廃棄タービンが問題となっている。風力発電自体が持続不可

能になる危機に瀕していているとか。クリーンであるにもかかわらず、

風力タービンの寿命は有限であり、一般的に20~25年範囲。何十年に

もわたる摩耗の後、1990年代後半から2000年代初頭の古いタービンは

現在、多くのブレードが埋め立て地やその他の場所に積み上げられて

おり、耐用年数期限を迎える。設置数は指数関数的に増加し、これは

廃棄物管理の観点から デンマークに本社を置くVestas社は、世界最大

のタービン設置業者であり、160か国で88GWの風力発電を展開。デンマ

ークの会社は、エポキシベースのタービンブレードの画期的なソリュ

ーションを発表し、ブレード材料の設計や構成を変更することなく、

循環型経済の一部にすることができる。 大きな問題になる可能性が

ある。すでに、米国では推定8,000台、ヨーロッパでは14,000台が毎年

廃棄。これらのブレードのリサイクル法を見つけだすことは、以前は

再利用可能なコンポーネントに分解できないと考えられていた弾力性

の高い物質であるエポキシ樹脂の化学特性で不可能であったが、業界

は、エポキシ樹脂をより簡単に処理できる代替材料への変更の一方で

人為的な気候変動の否定論者は、再エネ移行に抵抗し、タービンブレ

ードの欠点をしばしば引用してきた。

Vestasのソリューションは、エポキシ樹脂をバージングレードの材料

に分解できる新しい化学プロセスによって可能となる。オーフス大学、

デンマーク工科大学、オーリンと共同で、産学が一体となってタービ

ンブレードのリサイクル技術を調査するCETECプロジェクト(熱硬化性

エポキシ複合材料の循環経済)の一環として開発されてきた。北欧のリ

サイクルリーダーであるステナリサイクルと世界的なエポキシメーカ

ーのOlinが支援する新たに確立されたバリューチェーンを通じて、

Vestasは化学物質分解プロセスを商用ソリューションにスケールアッ

プすることに注力。成熟すれば、既存のすべての、そして将来のエポ

キシベースのタービンブレードの循環経済の始まりを意味する。新た

に発見された化学プロセスは、エポキシベースのタービンブレードが

、稼働中であろうと埋め立て地であろうと、新しいタービンブレード

を構築するための原材料の供給源に変えることができることを示す」

「このプロセスは広く入手可能な化学物質に依存、工業化との互換性

が高く、したがって迅速にスケールアップできる。このイノベーショ

ンは、産業界と学界の画期的なCETECコラボレーションがなければ、

これまで私たちの進歩を可能にしなかったでしょう。」と担当研究者

は話す。

via AZO CLEANTECH

Making Wind Turbine Blades Fully Recyclable with the CETEC Project

https://youtu.be/vPBg_WEr6bs

東芝の世界最高の新型バッテリー「SCiB」が2023年生産開始!

2000年以前から酸化物系負極の一つであるLTOに着目して研究開発に

取り組み、2008年より、負極にLTOを採用したリチウムイオン二次電

池SCiB™の製造・販売を行う。一般的なリチウムイオン電池には炭素

系負極材が採用されているが、当社はLTOの採用により、「安全性」

「長寿命」「急速充電」「高入出力」「低温性能」「広い実効SOC※

1」という6つの特長を兼ね備えた、リチウムイオン二次電池を実現。

>

コロナ禍で出生数が急減、このまま我々は手をこまねき「小国」への

途を受容するのか。人口は国力の源である。国際関係の基本構造は、

「大国」が定め、「小国」はその中で生き残る方策を考えるしかない。

人口急減に直面する日本は、一億人国家の維持すら危うい状況にある。

このままでよいのか。本書は、介護保険の立案から施行まで関わり「

ミスター介護保険」と呼ばれた著者が、豊富なデータと学識、政策現

場での深い経験をベースに、危機的な日本の人口問題を正面から論じ

た超大作。 人口問題は、社会経済に深く関係し、国家存亡にも影響を

与える重要テーマ。それだけに我々の価値観に関わる根深い意見対立

も存在する。そこで様々な登場人物が異なる視点から語る小説形式を

とる。政府、政党、国会がどのように関わりながら政策・法案が練ら

れ、諮られていくのか、超リアルなストーリーに沿って、人口問題の

深刻さを知り、解決策の手がかりが得られるまったく新しいタイプの

書籍。 ※本書はフィクションである。登場人物は著者による創作で、

モデルは存在しない。しかし、登場人物が語り、取り組む人口減少問

題の内容は、すべて公開資料に基づく事実である。

『目次』

プロローグ 衝撃の海外レポート

第1章 一億人国家シナリオの行方

第2章 高出生率国と低出生率国の違い

第3章 出生率向上のための「3本柱」

第4章 「地方創生」と「移民政策」

第5章 議論百出の人口戦略法案

第6章 波乱の「人口戦略国会」

エピローグ 「始まり」の終わりか、「終わり」の始まりか

【著者略歴】

山崎 史郎(やまさき しろう、1954年〈昭和29年〉12月17日 - )は、

日本の厚生・厚労官僚。リトアニア国駐箚日本国特命全権大使等を経

て、内閣官房参与(社会保障・人口問題担当)。

---------------------------------------------------------------------------------------------

【最後の読書録 Ⅲ】

第1章 一億人国家シナリオの行方

一偉人国家」シナリオは夢物語か

壱岐の報告が終わり、意見交換の

時間となり、まず経済学者の片岡が感想を述べた。出生率ぱ、2005年

に過去最低の1・26を記録したあと、一時期上昇していたので、少し

安心していたが、最近叫び低ド傾向となる。木当に心配ですL 「確

かに20066年の1・32から2015年の1・45までの10年間は、出生率の

上昇が続いたが、これについては、出産を先送りしてきた『第二次ベ

ビーブーム世代』などが、30代後半になる中で『駆け込み出産』した

ことによるもの、一過性の現象だったとする見方が強いね。そのため、

それが終わった2016年以降は、再び5年連続で低下している。出生率

が本格的に回復するかどうかのカギは、20代後半から30代に差しかか

る1990年代生まれの女 性の動向だが、この年代の出生率は、現在の

ところ過去最低の水準で推移。加えて、最近のコロナ禍の影響で、出

生数は急激に減少。したがって、日本の出生率ぱ 本格的な回後期に

人つだどころか、もう一段下がる可能性がある」 彼のの指摘に、片

岡の表情はさらに暗くなった。「そもそも再生産年齢の女性

人口が年々大幅に減少していくのだから、少々の出生率アップ があ

ったとしても、出生数は維持できない。それなのに出生率まで下がっ

ているのでぱ、話にならない……」壱岐が続けた。「東京都の出生率

は相変わらず全国最低で、2020年はI・13です。東京都のみならず、

千葉、埼玉、神奈川県といった東京圈の出生率は非常に低く、しかも

前年に比べて軒並み低下または横ぽいとなっている。地方の中には若

干上昇したところもあるが、東京圈など大都市の動きが、日本全 体

の出生率を引き下げている」 「もはや『一倍入国家』シナリオは夢

物語じゃないか。今の20代、30代の若い男女に は、結婚し、子ども

を育てるだけの経済的余裕も、時間的余裕もない。以前から言ってい

るように、高齢者に注ぎ込んでいる社会保障の金を若者支援に徹底的

に回さないと、人口減少は止まりっこない。それが無理なら、移民の

受入れしかない」

片岡がこう主張すると、それまで沈黙していた、国際政治専門の鈴

木が「私は、移民の受人れには反対です」と強い口調で返し、会議室

には重苦しい空気が流れ、少しの間、沈黙が続いたあと、社会保障を

研究している小川が話題を変えた。「保育の現場では、もう随分前か

ら待機児童の解消に取り組んでいるが、いまだに達成でききない。ま

るで夏の日の『逃げ水』のようと仲間で話し合っているよ。女性にと

って、働くことと子育てを両立させることは、日本では永久に実現で

きないのじやないか、という気持ちになる」

「確かに皆さんが言われるように、目標達成が難しくなっているの

は分かるが、私は、『一億人国家』という目標は、軽々に降ろすべき

でないと思う。この方針が発表された時、正直、私は初めて日本の人

口減少の大変さを知りました。それから圭だ10年も経っていない。

『目標を降ろして、あきらめました』では、何の解決にもならない。

個人的には、これからだと思っている」古賀が企業経営者らしく前向

きな見解を目にしたものの、経済学者の片岡は首を横に振り、「私も

、単に『一倍入国家』の旗を降ろせばいいとぱ思わない。ただあまり

に目標が遠のくばかり……」と述べ、言葉を失う。「皆様のご指摘は

その通り、国としても、目標を降ろすかどうかをぢえる前に、どうす

ればシナリオを実現できるかを、今一度考えるべきと思っている」

勉強会を主宰する百瀬がこう語って、第2回会合は終わる。出席メン

バー全員が、打ちのめされたような表情をしている。

若年世代から人口が減っていく

続く第3回会合では、人口減少がもたらす経済社会面の影響が取り上

げられた。まず、壱岐から、人口構造の変化が与える影響について報

告があった。壱岐は、図1-7の「人口減少の進み方」を使って説明

し始めた。

----人口減少は、出生数の減少によって引き起こされるので、まず最

初に減り始めるのが「年少人口」(O~14歳)で、次に減りだすのが

「生産年齢人口」(15~65歳)、そして、最後に「老年人口」(老年

人口」(65歳以上)という順になる。つまり、年齢層によって、人口

減少の進み方が異なっているのである。

このことは何を意味するか。

第1は、すでに日本の各地で起きていることだが、労働力が決定的

に不足してくる。

新たに労働に参加する若者が年々大幅に減っていく一方で、相対的

に人口が多い中高年層が順次リタイアしていけば、日本全体で人手不

足が深刻化していく。労働力の問題は、すでに地域や職種によって深

刻な事態となっているが、時間の経過とともに、それが全地域、全業

種に広がっていくこととなる。

人口減少社会とは「超高齢社会」

----第2は、人口の年齢構成比が 変化してくることである。

人口減少は、その進行過程におい て、必然的に高齢化を伴う。高

齢化というと、平均寿命が伸びることが 要因だと思っている人が多

いが、実はそうではない。高齢化の最大の要因は、出生率の低下であ

る。そのメカニズムが働くことになる。

平成29年(2017年)推計では、65賦以上の老年人ロは増加し続け、

2042年に3,935万2,000人でピークを迎えると推測されている。その後、

老年人口も緩やかに減少していくが、それ以上に、生産年齢人口(15

~64農)や年少人口(0~14歳)が急速に減少していくため、高齢化

率(弱歳以上人口比率)は上昇していく。

高齢化率は、2020年10月1日現在、28.8%だが、推計では、さらに

10%近く上昇し、2053年には38%を超える。その後、2110年までの50

年以上の閣、増えもしないが減りもしない「高止まり」状態が続くと

見込まれている。この38%という数値は、世界史上かつてない高さで

ある、

このように人口減少社会とは、別の角度から見れば「超高齢社会」

なのである。こうした超高齢社会の下では、医療・介護、年金などの

社会保障を支える、現役世代や企業の負担が増大する。これが経済に

とって、大きな重荷となる。

この項つづく

新・国債の真実―99%の日本人がわかっていない

目次

はじめに

1章 まず「これ」を知らなくては始まらない―そもそも「国債」っ

て何だろう?(企業は金を借りて運営する、国も同じ;政府は予算

を立て、「足りない額の国債」を発行する ほか)

2章 世にはびこる国債のエセ知識―その思い込い込みが危ない(

何の知識もなく語っている人が多すぎる;「倹約をよしとする」と

「借金は悪」となる ほか)

3章 国債から見えてくる日本経済「本当の姿」―「バカな経済論」

に惑わされないために(なぜ財務省は「財政破綻する」と騒いで

いるのか?;財務省ロジックに乗っかる人々もいる ほか)

--------------------------------------------------------------

第3章 国債から見えてくる日本経済「本当の姿」

「国情が暴落すれば日銀が大損する!」

というバカ報道

「政府の借金が増えているから問題」という偏った批判がある一方で、

「日銀が大損をするから問題」という偏った批判もある。たまたま、

ある新聞で目にしたときにはびっくりしたが、これも見当違いな批判

であることを、ここで説明しておこう。

まず「日銀が大損をする」というのは、次のようなことだ。

日銀が、民間金融機関から高値で大量に国債を買っているが、景気

がよくなれば国偵価格は下落する。そこで金融緩和策から金融引き締

め策へと転じれば、日銀には逆ザヤとなって巨額の損失が出てしまう。

要するに、日銀が高値で買った国債は、いずれ価格が下落するだろう

から、大きな評価損が生じる(下がった差額分、損をする)、といい

たいわけだ。

じつは20年ぱどまえから、こうした議論はあった。

元アメリカ財務長官のローレンス・サマーズ氏※や、FRB前議長

のペン・バーナンキ氏※が来日したときにも、日銀関係者なとがら「

日銀の評価損は問題ではないか?」

という質問が出ている。

それに対するサマーズ氏の答えはひとこと、「だから何?」たった。

もっともな答えだと膝を打ったが、素人には何のことやらわからない

だろう。

もう少し親切に説明するなら、バーナンキ氏の「日銀資産の評価損

は、政府負債の評価益だから問題ない。もし気にするなら、政府と日

銀の間で損失補填契約※を結べばいい」という答えがわかりやすい。

サマーズ氏はちょっと意地悪だったかもしれないが、バーナンキ氏

は誠実で親切丁寧な経済学者らしく、ちゃんと答えてくれたのだ。

この二人に共通しているのも、「統合政府バランスシート」で財政

を見ている、という点だ。

日銀と政府は、子会社と親会社であるかのように一体である。そし

て資産と負債は背中合わせである。したがって、日銀の「資産」であ

る国債の「評価損」は、政府の「負債」である国債の「評価益」とな

るため、政府と日銀のバランスシートを合算すれば問題ない。

サマーズ氏もバーナンキ氏も、こういうことがいいたかったのだ。

彼らにとっては常識中の常識だったから、サマーズ氏に至っては「だ

から何?」という笞えになったに過ぎない。

「統合政府バランスシート」は、それくらいスタンダードな考え方

なのである。

政府と日銀を一体と考えれば、どちらかの「資産」は、もう一方の

「負債」であり、どちらかの「損」は、もう一方の「益」になる。こ

れは編しのロジックでも何でもなく、財政の本当の姿がもっともよく

わかる見方であることを、ここで再度強調しておこう。

百歩譲って財政問題があるなら、

政府資産を売ればいい

日本に財政問題などないことは明らかだが、百歩、千歩譲って、財

政問題があるとしよう。あるいは将来的に、財政問題が生じたとしよ

う。

そこで真っ先にすることは、増税でも歳出カットでもない。資産の

処分である。要するに資産を売って、財政の足しにすることだ。

民間の企業でも、経営が苦ししくなってきたら、みずからの関連子

とを考える。人事な強みを手放していいのかという議論はさておき、

倒産を避けるために試算を処分する、というのは当たり前に行なわれ

ていることだ。

政府でも同じだ。

たとえば、2009年、政権交代を機に大変な財政赤字が発覚しかギリ

シャでは、大々的な政府資産の売却が行なわれた。だから日本だって

もし財政問題があるというのなら、まず資産を売ればいいこういうと

財務官僚から「資産には売れないものもある」という批判が出る可能

性がある。

たしかに、たとえば車を持っていても、誰も欲しがらないような車

だったら、お金が必要なときに売って、家計の足しにすることはでき

ない。国の資産でも、道路などの資産は「売りにくい」という問題が

ある。

ただ、日本政府の資産の大半は、金融資産だ。そのため、海外では

「日本政府は、売ろうと思えば売れる資産がたくさんあるのに、ぜん

ぜん売ろうとしないのだから財政破綻するはずがない」と見られてい

る。

「売ろうとしない」のは、もちろん日本に財政問題がないからだが、

じつは「売りたくない」という事情もある。

財務省のホームページを見ると、「資産を売れば借金が返済できる

という説もあるが?」という質問に対しヽあれこれと理由をつけて゛

資産を借金返済に当てることは困難」と回答している。

財務省は、基本的に「財政問題がある」というスタンスだ。それな

のに、「資産を売ることはできない」という。売れる資産があるのに

売らずに「増税で借金を返す」という、ふざけたロジックになってい

るのだ。

いったいなぜなのか。これにはウラがある。日本政府の金融資産は、

じつは天下り先への出資金、貸付金が非常に多いのだ。

となればもう明らかだろう。政府の資産を売るとなれば、当然、官

僚が天下り先として確保している特殊法人や政府子会社も処分するこ

とになる。「政府資産には、売れないものもある」というのは、せっ

かくの将来の落ち着き先がなくなっては困る、という官僚の泣き言に

過ぎないのである。

「自分たちの将来のために、資産は売りたくない」― これが、財

務官僚の本音なのだ。

同じ官僚出身の身としては、情けない話である。再就職先くらい、

自分で見つけたらどうかといいたい。

こういってもわかってもらえないのなら、法律で規制するしかない。

実際、払は第一次安倍政権の内閣参事官だったころに、天下りの法

規制の企画立案担当者だった。じつは私にも官僚時代に退職人事に関

わり、再就職斡旋を行なった経験がある。「天下り」とは、つまり「

不適切な再就職」ということだが、実際には各省庁で当たり前のよう

に、その「不適切な丙就職」の斡旋が積極的に行なわれているのだ。

天下りをするのは一定以上の管理職だ。

とはいえ、天下り先へ予算をつけたり監督権限行使の際に、天下り

先には手加減したりといった経験のある役人は多いはずだ。

こういうものも含めれば、天下りは各省庁の組織ぐるみのことであ

る。現行の法規制には抜け穴もある。だから、天下りはなかなか減ら

ないのである。組織の内側から正すことが難しい以上、やはりもっと

厳しい法規制が必要である。

たとえば、官僚の再就職は必ずハローワーク経由で行ない、手続き

を透明化する、官僚OBが直に行なう斡旋もしっかり捕捉し、罰則を

設ける、といったことだ。

こうして天下りが根絶やしにされていけば、「天下り先である資産

を売りたくない」なんて泣き言も聞こえなくなってくるだろう。

もとより、今の財政は安泰といえる状況だが、いざというときには、

その政府資産がまっさきに処分される対象となる。

なぜ、そんなにうるさく

「利払い」「償還」を気にするのか?

利払いや償還があるから、国債発行は問題とする見方もある。

国債は借金である以上、当然、借り手である政府は利子を払わなく

てはならない。

10年償なら10年、30年債なら30年というように(もっと短い国債も

ある)、期限がきたら、借金の元本も耳を揃えて返さなくてはならな

い。これらの費用が大変だから、国債をあまり出さないはうがいい、

というわけだ。

ただ、じつはこれも大した問題ではないのだ。

まず「利払い」から説明しよう。

1章で、国債の「基本のキ」として、日銀は国債の利子収入を国庫

納付金として政府に納めていると説明した。これが政府にとっては「

税外収入」となる。

さらに政府の資産は前項で見たように、金融資産が多くを占めてい

るからその利子収入も政府に入る。

じつはこの二つの利子収入で、国債の利払いはまかなえてしまうの

だ。

では償還費、つまり借金の元本の返済はどうか。

その財源はどうするかというと、民間金融機関に新たに国債を買っ

てもらえばいい。発行済の国債の償還のために、新たに国債を発行す

るということだ。これを「借換債」というが、前に説明した「建設国

債」「赤字国債」同様、政府内での便宜上の呼び分けだ。

お金に色はついていない。金融市場ではやはり「国債」は「国債」

である。

借金を返すために、別のところから借金をする。これを「自転車操

業」というのはお門違いだ。

企業だって、ずっとお金を借りて経営を続ける。期日が来たら、自

社のメインバンクで借り換えをして資金を借りて返済に充てるなど、

普通に行なわれているのだ。もし、「もうこれ以上、お金を貸せませ

ん」といわれたら大変だが、借り換えができている限りは問題ない。

政府の借金も企業の借金も、この点で同じである。そのうえ、国債

は民間金融機関としても「買い続けたい金融商品」だから、余計に問

題ないといえる。なぜなら、すでに説明したように、民間金融機関は

お金をお金のままではもっておきたくないからだ。

国債の利子収入はわずかだが、かといって、買うのが民間企業の株

や社債ばかりでは心もとない。破綻リスクという意味では、民間企業

より国のほうが、はるかに信用できる。企業はいつ倒産するかわから

ないのに対して、国は大抵のことでは倒れない。

民間金融機関は、ハイリスクハイリターンの株や社債より、ローリ

スクローリターンの国債を、つねに保有しておきたいものなのである。

そして、何より国債は金融市場の「コメ」だ。これも前に説明した

とおり、「お金」のような役割をする国債があるから、ばかの金融取

引もできる。国債がなくては、金融市場でやっていけないのだ。

だから民間金融機関は、いつだって国債を買いたい。借金を返され

るだけでは、じつは彼らは困ってしまうのである。

個人レベルで考えれば「借金を重ねるのは悪いこと』となるが、国

レベルでは、借金を返すために借金をするのは当然だし、何も悪いこ

とはないのだ。

民間金融機関は、国債の償還を受けたら、そのお金でまた新しく国

債を買う。

政府は、償還すると同時に新発国債を買ってもらえるのだから、借

金の返済で首が回らない、という事態には陥らない。

このように、国債の償還と新規国債の発行は、政府と数多の民間金

融機関の間で、つねにダルダルと巡っている。

ちなみに、国債入札できる民間金融機関は、銀行から信用金庫、保

険会社、証券会社まで240社あまりにのぼる。国債はつねに引く手数

多の状態で、240あまりの民間金融機関が、よってたかって「売ってく

れ」と入札していると考えていい。 たとえば「永久値」ならどうか、

と考えてみよう

政府はつねに、借金を返すために、別のところから借金をしている。

それが何も問題ないということは前項で説明したが、まだ納得できな

い、借金のための借金はよくない、という心配性の人もいるかもしれ

ない。そういう人は、たとえば「永久国債」ならどうか、と考えてみ

ればいい。結論からいえば、これで償還は心配ないという説明がつい

てしまうのだ。

じつは、前に登場したノーベル経済学賞のジョセフ・スティグリッ

ツ氏も、同じことをいっている。

経済財政諮問会議にスティグリッツ氏が提出した資料のなかには、

「永久債と長期債で、債務を再構築すればいい」という記述もあった

(前述のとおり内開府の和訳はおぼつかないので、ちゃんと英文原資

料を当たった)。

永久国債も長期国債も、読んで字のごとく、「永久に続く国債」と

「期間が長い国債」のことだ。噛み砕いていえば、政府の借金を永久

債と長朗読にすれば、償還費の心配はない、といっているのである。

たとえば償還が100年先に訪れる国債なら、少なくとも3世代く

らいは償還費の心配はない。さらに永久国債ともなれば、永久に心配

ないというわけだ。

ここで「元本が戻ってこない国債に、お金を出すところなんてある

のか」という疑問が浮かぶかもしれないが、はっきりいって素人丸出

しの考えである。こういう話で「元本が戻ってくるかどうか」が気に

なって仕方ない人には、投資はおすすめしない。

投資で重要なのは、どちらかというと元本より利子である。

仮に100万円を投資したなら、その利子がいつ、どれくらい入っ

てくるかというキャッシュフローで考えれば、元本が戻ってくるかど

うかなど、二次的な問題に過ぎない。

単純な算数の問題だ。

利率5%の永久国債を100万円で買ったとしよう。100万円の

5%は5万円だ。

● 今夜の寸評:(いまを一声に託す)七月には海辺で

6月までは、ポストコロナでできなかったこと、慶弔見舞い・親交の

復元と趣味の充電だけで手一杯となるだろうが、七月は、多分、伊勢

方面のロング・ビーチで海水浴を彼女と楽しんでいるだろう。

Jhon Lennon Imagine

シルヴィ・ヴァルタン(Sylvie Vartan, 1944年8月15日 - )は、フラ

ンスの歌手。ジャンルはポップ、ロックの他にジャズなど。ライヴ・

ステージが本領のエンターテイナー。代表曲は「アイドルをさがせ」

「あなたのとりこ」「悲しみの兵士」「哀しみのシンフォニー」など、

世界中にファンを持つ。 フランス音楽界に17歳でデビューし一躍若

者のアイドルとなる。容姿端麗でハスキー・ボイスが際立つ。当初は

アメリカン・ロックのフランス語カバーを歌う。1963年に19歳で初渡

米し、アメリカ・ナッシュビルの歴史的なRCAレコーディング・スタ

ジオで「La plus belle pour aller danser(踊りに行く一番の美人)」(邦

題「アイドルを探せ」 )収録のアルバム第3作「Sylvie à Nashville」を

録音。本作は1964年に世界的に大ヒット。 1965年5月初来日。

>![]()

※コメント投稿者のブログIDはブログ作成者のみに通知されます