公務員バッシングの正体① 市民の不満そらす世論操作

「身を切る」とした公務員削減と賃下げ、大阪市での「思想調査」・・・。さまざまな形であおり立てられる公務員バッシング。公務員を批判すれば政治はよくなるのでしょうか。いまなぜ公務員バッシングか。いまなぜ公務員バッシングか。そのねらいと構造はどういうものか。神戸女学院大学の石川康宏教授に聞きました。(聞き手:行沢寛史)

いま公務員バッシングを、少なくない市民が応援するような状況が生まれていますが、それはこの社会にとってたいへん危険なことだと思います。この問題を正確にとらえるには、まず公務員バッシングを積極的に行っている財界や政府のねらいを見ておく必要があします。

責任なすりつけ

公務員バッシングが受け入れられている背景の一つが、貧困と格差の広がりです。その最大の要因は、財界と政府がすすめてきた「構造改革」路線です。非正規雇用労働者が増大し、社会保障が切り捨てられました。それによって財界は巨大な利益をあげました。

しかし、こうした状況は、市民の不満、怒りを強めます。その不満の矛先を、財界や政府に向けさせないために「原発安全神話」よろしく演出されたのが「公務員=貧困者の敵神話」です。

「国民生活から切り離された生ぬるい労働、生活環境が公務員にはある」「公務員は働かない」「公務員は市民の苦労をよそに、ぬくぬく暮らす既得権勢力だ」というわけです。

これによって財界と政府は、貧困拡大の責任を、公務員たちになすりつける。巧妙な世論操作です。

公務員職場の一部の問題が大きく報道されることがありますが、それは問題ごとに適切に解決すればよいことです。それを「だから公務員はだめだ」というバッシングの理由にしてしまえば、財界・政府の思うつぼということです。

日本の長者番付ベスト10は大企業経営者で埋めつくされています。大企業の利潤の源は、正規・非正規両方をふくむ労働者の安つかいであり、公務員人件費の削減も、法人税減税や大企業への補助金につかわれていけば、まったく同じ役割を果たします。

こんな見え透いた責任逃れや、矛先かわしの世論操作に、市民や労働者が簡単に乗せられていてはいけないのです。最初に根本の問題として、この点を強調しておきます。

くわえて公務員バッシングを通じた公務員の人件費削減は、民間労働者の賃上げ要求を鎮静化させ、さらに公務と民間での「賃金引き下げの連鎖」をつくることで、民間労働者の人件費削減につなげられます。いうまでもなくこれは民間大企業の利潤拡大に直結します。

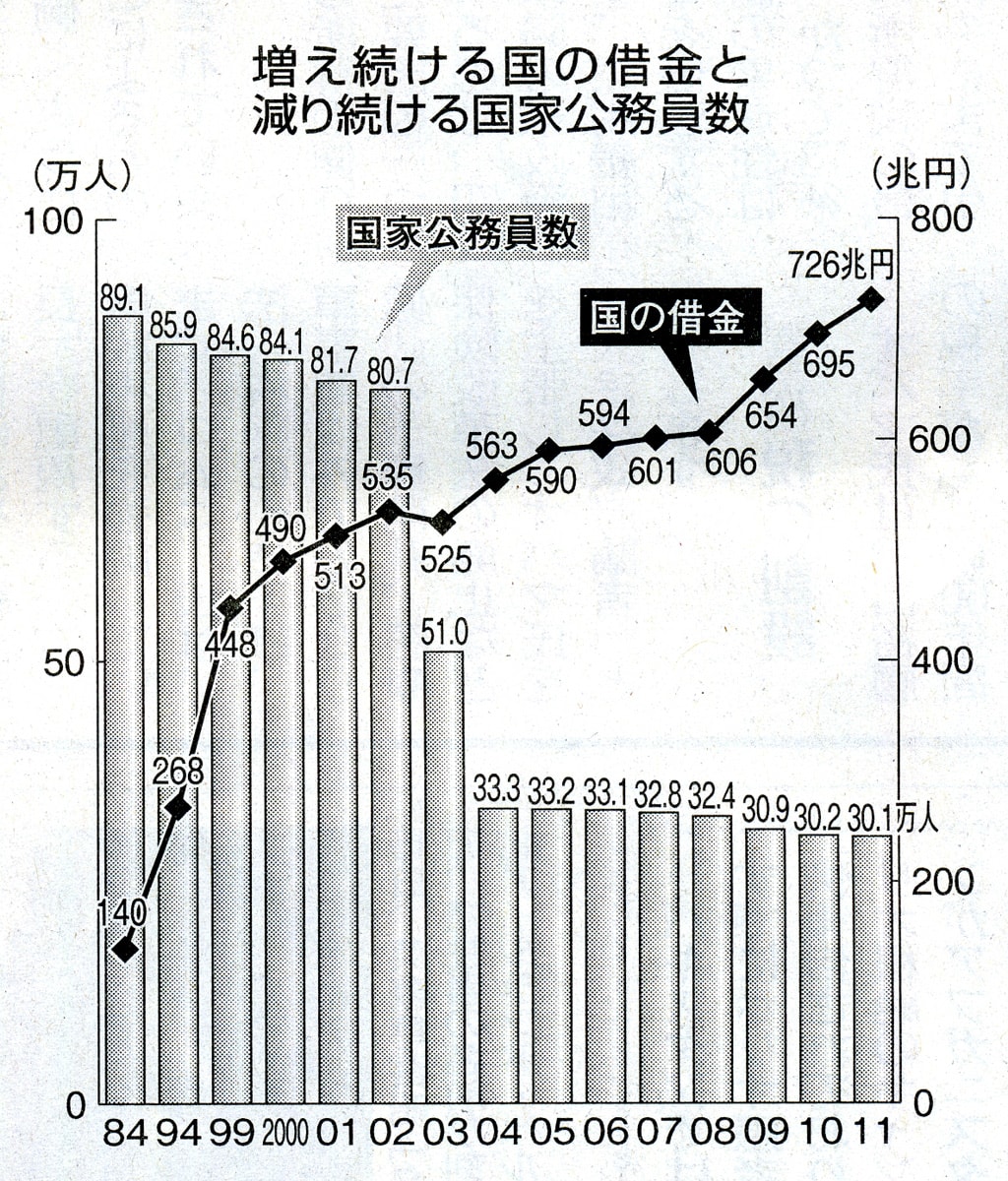

(注)1:2001年度の定員は、国立試験研究機関などの独立行政法人化による減。

2:2003年度の定員は、郵政事業の郵政公社化と印刷、造幣の独立行政法人化による減。

3:2004年度の定員は、国立大学の法人化と国立病院・療養所の独立行政法人化による減。

資料:「国の借金」は財務省のデータ。「国家公務員数」は総務省の「国の行政機関の公務員数(自衛官を除く)」。

赤字の根源扱い

先日、国家公務員の賃金を平均7・8%削減する法律が強行成立させられました。推進したのは、民主、自民、公明という「構造改革」をすすめてきた張本人です。これが正規・非正規を問わず日本の労働者全体の賃金抑え込みの新しい条件づくりになることを、労働者はもっとしっかり自覚するべきです。

また公務員バッシングは「公務員の給料が高いから財政赤字だ」という、事実にもとづかない荒唐無稽な「公務員=財政赤字の根源神話」としても悪用されています。

しかし、たとえば2000年に84万人もいた国家公務員は、2011年には30万人に減らされましたが、その間に財政赤字は拡大しています。

理由は簡単で、赤字拡大の最大の原因である法人税減税や、証券優遇税制による税収の減少、無駄な大型公共事業などでの浪費、そして景気の低迷による税収の伸びのストップといった根本問題への対策が、まるで的外れなままになっているからです。

ここでも公務員バッシングは、問題の「真実の根源」から市民の目をそらす「魔法の盾」「目くらましの道具」とされています。(つづく)

「しんぶん赤旗」日刊紙 2012年4月17日付掲載

「小泉改革」の時、やりだまにあげられた「郵政民営化」。確かにその年は公務員がガクンと減っていますが、もともと郵政労働者の賃金は郵政三事業で賄われていたわけで、それで国政の赤字が減るってわけではありませんでした。

阪神淡路大震災の時も、今回の東日本大震災の時も、避難所での健康やメンタルのケア、仮設住宅の建設、道路や港湾の復旧、失業者への失業手当の支給や職業あっせん、などなど奮闘したのは公務員でした。

一部の公務員の不祥事を理由にバッシングするのはいけませんね。

「身を切る」とした公務員削減と賃下げ、大阪市での「思想調査」・・・。さまざまな形であおり立てられる公務員バッシング。公務員を批判すれば政治はよくなるのでしょうか。いまなぜ公務員バッシングか。いまなぜ公務員バッシングか。そのねらいと構造はどういうものか。神戸女学院大学の石川康宏教授に聞きました。(聞き手:行沢寛史)

いま公務員バッシングを、少なくない市民が応援するような状況が生まれていますが、それはこの社会にとってたいへん危険なことだと思います。この問題を正確にとらえるには、まず公務員バッシングを積極的に行っている財界や政府のねらいを見ておく必要があします。

責任なすりつけ

公務員バッシングが受け入れられている背景の一つが、貧困と格差の広がりです。その最大の要因は、財界と政府がすすめてきた「構造改革」路線です。非正規雇用労働者が増大し、社会保障が切り捨てられました。それによって財界は巨大な利益をあげました。

しかし、こうした状況は、市民の不満、怒りを強めます。その不満の矛先を、財界や政府に向けさせないために「原発安全神話」よろしく演出されたのが「公務員=貧困者の敵神話」です。

「国民生活から切り離された生ぬるい労働、生活環境が公務員にはある」「公務員は働かない」「公務員は市民の苦労をよそに、ぬくぬく暮らす既得権勢力だ」というわけです。

これによって財界と政府は、貧困拡大の責任を、公務員たちになすりつける。巧妙な世論操作です。

公務員職場の一部の問題が大きく報道されることがありますが、それは問題ごとに適切に解決すればよいことです。それを「だから公務員はだめだ」というバッシングの理由にしてしまえば、財界・政府の思うつぼということです。

日本の長者番付ベスト10は大企業経営者で埋めつくされています。大企業の利潤の源は、正規・非正規両方をふくむ労働者の安つかいであり、公務員人件費の削減も、法人税減税や大企業への補助金につかわれていけば、まったく同じ役割を果たします。

こんな見え透いた責任逃れや、矛先かわしの世論操作に、市民や労働者が簡単に乗せられていてはいけないのです。最初に根本の問題として、この点を強調しておきます。

くわえて公務員バッシングを通じた公務員の人件費削減は、民間労働者の賃上げ要求を鎮静化させ、さらに公務と民間での「賃金引き下げの連鎖」をつくることで、民間労働者の人件費削減につなげられます。いうまでもなくこれは民間大企業の利潤拡大に直結します。

(注)1:2001年度の定員は、国立試験研究機関などの独立行政法人化による減。

2:2003年度の定員は、郵政事業の郵政公社化と印刷、造幣の独立行政法人化による減。

3:2004年度の定員は、国立大学の法人化と国立病院・療養所の独立行政法人化による減。

資料:「国の借金」は財務省のデータ。「国家公務員数」は総務省の「国の行政機関の公務員数(自衛官を除く)」。

赤字の根源扱い

先日、国家公務員の賃金を平均7・8%削減する法律が強行成立させられました。推進したのは、民主、自民、公明という「構造改革」をすすめてきた張本人です。これが正規・非正規を問わず日本の労働者全体の賃金抑え込みの新しい条件づくりになることを、労働者はもっとしっかり自覚するべきです。

また公務員バッシングは「公務員の給料が高いから財政赤字だ」という、事実にもとづかない荒唐無稽な「公務員=財政赤字の根源神話」としても悪用されています。

しかし、たとえば2000年に84万人もいた国家公務員は、2011年には30万人に減らされましたが、その間に財政赤字は拡大しています。

理由は簡単で、赤字拡大の最大の原因である法人税減税や、証券優遇税制による税収の減少、無駄な大型公共事業などでの浪費、そして景気の低迷による税収の伸びのストップといった根本問題への対策が、まるで的外れなままになっているからです。

ここでも公務員バッシングは、問題の「真実の根源」から市民の目をそらす「魔法の盾」「目くらましの道具」とされています。(つづく)

「しんぶん赤旗」日刊紙 2012年4月17日付掲載

「小泉改革」の時、やりだまにあげられた「郵政民営化」。確かにその年は公務員がガクンと減っていますが、もともと郵政労働者の賃金は郵政三事業で賄われていたわけで、それで国政の赤字が減るってわけではありませんでした。

阪神淡路大震災の時も、今回の東日本大震災の時も、避難所での健康やメンタルのケア、仮設住宅の建設、道路や港湾の復旧、失業者への失業手当の支給や職業あっせん、などなど奮闘したのは公務員でした。

一部の公務員の不祥事を理由にバッシングするのはいけませんね。