(↑多肉ちゃんの一つ、「黒法師」、ろくろっ首のようにどんどん茎を伸ばし、50センチくらいに。怖いくらいです〜〜。)

7時起床。

ちょっとずつ起きるのが遅くなってるような・・・(笑)。

この日も朝からかなり外は荒れてて、「起きるな」と言わんばかり。

午前中、ざっとリビングの掃除をして、洗濯をし、

家計簿を確認して、ギリシア語の勉強も。

午後はビデオを見たり昼寝をしたりしてまったり過ごし、

夕方から夏の集中スイミング教室へ。

ヘロヘロ。

さてさて・・・・。今日の記事は「サブスク」について。

毎月お金が勝手に口座から落ちて、

商品が定期的に送られてくるという「サブスク」商品。

すごく便利なようで、

よく管理していないと、

いらぬお金がどんどん落ちたまんまということもありうる。

それでも今までは、

クレジットの明細が紙ベースで毎月送られてきてたから、

よく見れば確認が簡単でした。

でも今は、

わたしの繋がっているクレジット会社の明細はメールで送られてくるので、

紙の時よりはチェックが甘くなってると感じます。

これで、通帳も紙ベースでなくなったら、

わたしのような人間は絶対個人としては損をしていくことになると思います。

この管理、

お金が落ちる日もまちまちだし、

契約内容もいろいろだから、

便利だからとたくさん手を出すと、さらに収集がつかなくなるのですね。

絶えず何を契約しているか、契約内容はどうだったかの確認が必要。

わたしの場合、

動画配信サービス、化粧品、コンタクトレンズ、ヨガ映像配信サービスと数個のサブスクに入ってます。

自分という人間のアバウトさから考えて、

これくらいの量が限界だと自覚もしていて、

一応は新しいのに入ったら、

これまでのサブスクを見直して、できるだけ切るものは切るようにしたいと思っていますが・・・。

最近も化粧品のセットをサブスクにし、

そこに洗顔も入っていたので、

これまでサブスクで買っていた別のメーカーの単体の炭酸クレンジングを止めました。

商品自体はとてもいいと思っていますが、

実際に2ヶ月ごとに送られてくると、

随分余ってくるのがわかったので。

わたしの場合、2ヶ月に1本よりは、4ヶ月で1本ペースで十分なのですね。

7月上旬に送られてきたのがまだ1本丸々残っていて、

夫と息子に使ってもらうことに。

あるドラマを見たくって、契約をしてしまった映像配信アプリも、

ようやく切りました。

本当はもっと早く切るべきだったのに、

ダラダラ先延ばしをしてたのです。

夫から「毎月1000円以上が落ちてるよ」とせっつかれていたのにね。

こういうの、

前に教えてもらったリマインダーを使って忘れないようにするとか、

躊躇せず気軽に入ったりやめたりすることができる人は、

サブスク名人と言えるのかもしれません。

若い人には得意な人が多いかも。

でも、

ちょっとズボラだったり、

うっかり屋さんだったり、

こういうシステム自体がなじまない人にとっては、

「うまく取り入られてる」、

「ごまかされている」、

さらに自己中で悪くいえば、

「騙されている」って思っちゃうようなことにもなりかねない。

携帯電話の契約の時に「訳がわかんない!」って思ったようにね。

実際、契約によってはとってもややこしいものもあります。

前にも書きましたが、

2年間で商品の支払いは終わるけど、そのままにしておくと、

特典付きが続く代わりに

その分のお金が引き落とされていくというシステムの商品も。

この契約にしたら、普通の半分の代金で商品は手に入れられます。

でも2年後を忘れると、そのままお金の引き落としが続くということに。

?がつくのは、

2年経った時に、「2年経ち、支払いは終わりましたよ〜」との連絡は一切ないということ、

そしてさらに、

解約は2年後の決められた1ヶ月の間にそのお店に足を運んでというシステム。

本当にしっかり覚えておかないといけない。

このシステム、消費者側にも大きなメリットがあるわけですから、

2年経ったら「支払いは完了しましたけど、今後どうしますか?」って聞いてくれるようだったら、全く問題は感じない。

ところがそこのところが任されてしまってるので

記憶しておけば、続けるにしてもその特典を意識して使うことができるけど、

その時点で2年経ったと記憶していない人間だったら、

ダラダラお金が落ちるだけで、その特典さえも覚えていないし、

意味なくお金だけが落ちるということになる。

怖い、怖い。

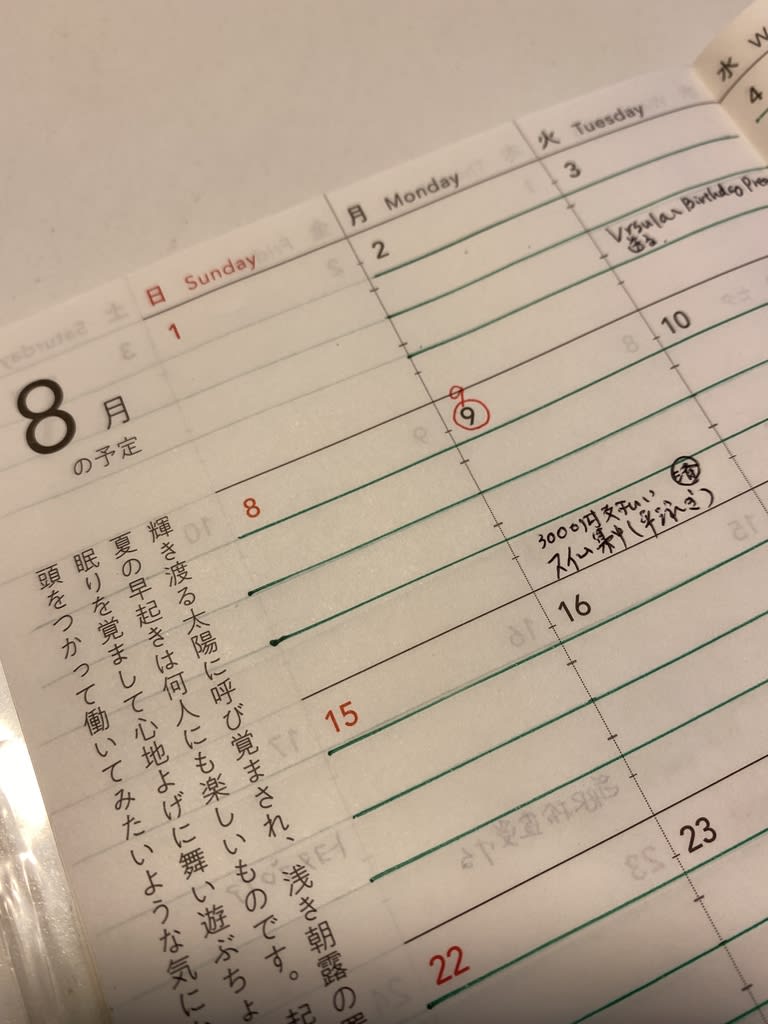

そんなわたしのサブスク管理法は、

前にもご紹介したように、「主婦日記」のマンスリー部分で。

毎月クレジットで落とされる商品代金を、落ちる日に書き込んでおいたり、

定期的なもの、突発的なものの支払いを一応書き込んでます。

こうすることで意識することができますから。

今年、マンスリーをこのためにも使うようになって半年以上になりますが、

いい使い方だったと思っています。

もちろん書いておいても、

ある映像配信サービスのように、「まだ見たいかな・・・」と思って、

ズルズル切らずにきたということもありますけどね。

時に夫がリマインダー代わりになってくれますが、

ま、これがなければ、ますますいい加減になったと思います。

上に書いた、2年後になんたらというサブスクについては、

とにかく手帳に大きい文字で明記してます。

そして必ずオンラインのクレジット明細が送られてきたら、

見にくくても手帳や家計簿と突き合わせます。

気になる引き落としについては、

できるだけ早くその商品の契約をしている

会社と連絡を取って確認をする・・・。

最近も、

契約を変えたら、

同じ月に同じ会社から二種類の引き落としがあったことがあって、

すぐ問い合わせました。

すると、前の契約の引き落とし(月払い)と、

次の月からの契約の引き落とし(年払い)が重なっただけとの返答。

こういうのも、

オンライン明細や、その会社の利用履歴だけではわからないのですね。

便利であるとか、

安くなるとかのお誘いは、やはりリスクも大きい。

聡い人は聡く使っていけるシステムだけど、

聡くないわたしの場合は、

「自分の身の丈にあった使い方をしないとダメだよ」と、

いつも自分に言い聞かせないといけないなあ。

↓二つのランキングに参加しています。

それぞれポチッと押して応援してくださると嬉しいです。

励みになります。