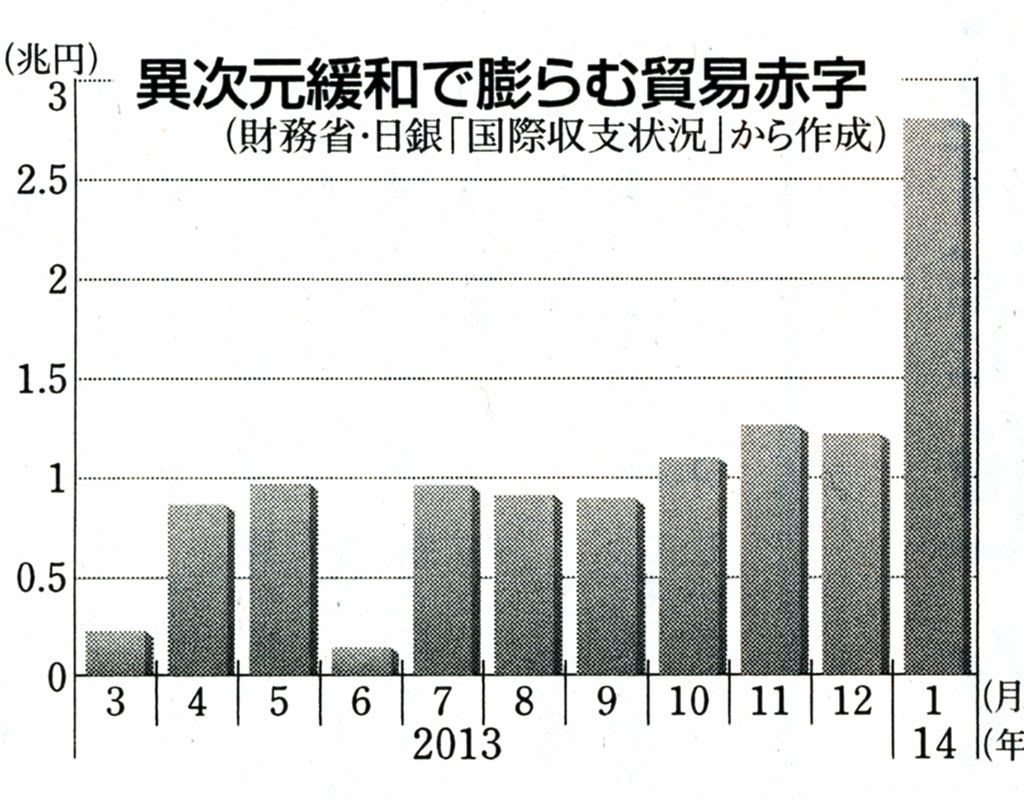

検証 異次元緩和1年④ 国債膨らみ信用揺らぐ

「異次元の金融緩和」では、日本銀行が市場に流すお金の量を、2015年までの2年間で2倍に増やすため、長期国債などの金融資産を市場から大量に買い入れています。

2年間で倍増

長期国債の保有額を年間50兆円増やし、残高を2年間で倍増させます。加えて、株価指数連動型上場投資信託(ETF)、不動産投資信託(Jリート)の保有額も大幅に増やしています。その結果、これら金融資産の保有額はこの1年で1・6倍に増え、日銀の資産全体は240兆円を超える規模に膨らみました。うち約150兆円が長期国債です。

国債は政府の借金証書です。お札を発行する日銀が政府の借金を引き受ければ、国が際限のない借金をすることになります。それを防ぐため、以前は、買い入れる金融資産の額が日銀の発行するお札の総額を超えないなど、いくつかの規制がありました。しかし、「異次元緩和」はその規制を取り払い、日銀の国債購入に対する歯止めをなくしてしまいました。

銀行は、政府が発行する国債をいくら買っても、すぐ日銀が買い取ってくれるので、国債の売買益を増やしています。

一方、日銀が政府の借金を大量に抱え込むことは中央銀行としての信用を傷つけます。投機筋が日本国債をいっせいに売れば、国債の価格が下がり、長期金利が上昇。日本経済に打撃を与えます。

日本国債は9割以上が国内で消化されているので安全といわれてきました。しかし、1年以内の短期国債では海外投機筋が13年に国内銀行を抜き、初めて最大保有者になりました。ヘッジファンドなどの投機で日本国債が暴落する危険はじわじわと現実のものになりつつあります。

東京都中央区の日銀本店

出口見通せず

さらに危険なのは15年に2%の物価上昇目標を達成したとして、その後、どうやって「異次元緩和」を終わらせることができるか、まったく見通しがないことです。

今の国債市場は日銀が買い入れることで成り立っています。日銀が長期国債の購入をやめたり、売りに回ったりすれば、国債は支えを失い、暴落します。暴落する国債を買う投資家はいません。

静岡大学の鳥畑与一教授は「国内総生産(GDP)比56%にもなったマネタリーベース(日銀が市場に供給するお金の量)の縮小は不可能です。ものすごい暴走が起きるマグマがいま蓄積されています」と述べ、インフレ抑制策が機能停止に陥る事態を警告します。

「異次元緩和」はいったん始めたらやめることのできない麻薬のような政策で、しかも出口がありません。同じように量的金融緩和を実施している米国でも「出口戦略」は難しい課題です。

国民に何の利益ももたらさなかった「異次元緩和」ですが、大企業の間では、消費税増税後の景気落ち込み対策や株価のさらなる上昇のため、追加緩和を求める声が上がり、「6月説」までささやかれています。

追加緩和はさらに物価を引き上げ、国民の負担を増やします。国の借金である国債を日銀が大量に抱え込むことで財政や金融のリスクもかつてなく拡大します。(おわり)

「しんぶん赤旗」日刊紙 2014年4月11日付掲載

「異次元緩和」はいったん始めたらやめることのできない麻薬のような政策。国債の受け入れは、本来なら民間で引き受けるもの。それを銀行が買い取り、日銀で買い支えるなんて邪道の手段です。

比較的安全とされてきた日本の国債。それが危険にさらされているのです。

「異次元の金融緩和」では、日本銀行が市場に流すお金の量を、2015年までの2年間で2倍に増やすため、長期国債などの金融資産を市場から大量に買い入れています。

2年間で倍増

長期国債の保有額を年間50兆円増やし、残高を2年間で倍増させます。加えて、株価指数連動型上場投資信託(ETF)、不動産投資信託(Jリート)の保有額も大幅に増やしています。その結果、これら金融資産の保有額はこの1年で1・6倍に増え、日銀の資産全体は240兆円を超える規模に膨らみました。うち約150兆円が長期国債です。

国債は政府の借金証書です。お札を発行する日銀が政府の借金を引き受ければ、国が際限のない借金をすることになります。それを防ぐため、以前は、買い入れる金融資産の額が日銀の発行するお札の総額を超えないなど、いくつかの規制がありました。しかし、「異次元緩和」はその規制を取り払い、日銀の国債購入に対する歯止めをなくしてしまいました。

銀行は、政府が発行する国債をいくら買っても、すぐ日銀が買い取ってくれるので、国債の売買益を増やしています。

一方、日銀が政府の借金を大量に抱え込むことは中央銀行としての信用を傷つけます。投機筋が日本国債をいっせいに売れば、国債の価格が下がり、長期金利が上昇。日本経済に打撃を与えます。

日本国債は9割以上が国内で消化されているので安全といわれてきました。しかし、1年以内の短期国債では海外投機筋が13年に国内銀行を抜き、初めて最大保有者になりました。ヘッジファンドなどの投機で日本国債が暴落する危険はじわじわと現実のものになりつつあります。

東京都中央区の日銀本店

出口見通せず

さらに危険なのは15年に2%の物価上昇目標を達成したとして、その後、どうやって「異次元緩和」を終わらせることができるか、まったく見通しがないことです。

今の国債市場は日銀が買い入れることで成り立っています。日銀が長期国債の購入をやめたり、売りに回ったりすれば、国債は支えを失い、暴落します。暴落する国債を買う投資家はいません。

静岡大学の鳥畑与一教授は「国内総生産(GDP)比56%にもなったマネタリーベース(日銀が市場に供給するお金の量)の縮小は不可能です。ものすごい暴走が起きるマグマがいま蓄積されています」と述べ、インフレ抑制策が機能停止に陥る事態を警告します。

「異次元緩和」はいったん始めたらやめることのできない麻薬のような政策で、しかも出口がありません。同じように量的金融緩和を実施している米国でも「出口戦略」は難しい課題です。

国民に何の利益ももたらさなかった「異次元緩和」ですが、大企業の間では、消費税増税後の景気落ち込み対策や株価のさらなる上昇のため、追加緩和を求める声が上がり、「6月説」までささやかれています。

追加緩和はさらに物価を引き上げ、国民の負担を増やします。国の借金である国債を日銀が大量に抱え込むことで財政や金融のリスクもかつてなく拡大します。(おわり)

「しんぶん赤旗」日刊紙 2014年4月11日付掲載

「異次元緩和」はいったん始めたらやめることのできない麻薬のような政策。国債の受け入れは、本来なら民間で引き受けるもの。それを銀行が買い取り、日銀で買い支えるなんて邪道の手段です。

比較的安全とされてきた日本の国債。それが危険にさらされているのです。