6/20のブログを「この手の問題の専門家ではないので,以下の記述には間違いがあるかもしれません」という文章で始めたら,果たして間違いがあったので,以下のように書き直しました.

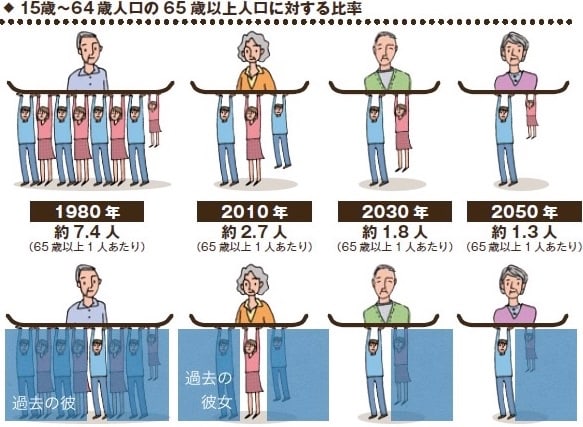

上側の図が年金の財源を示しているそうだ.すなわち老人の年金支払いを若い世代が担っているというのだ.まるで老人は加害者である.

従来のぼくのイメージは下の図.同世代の保険者が保険料として資金を拠出・プールし,その運用利益を後年分け合うという制度である.個人が定期預金や投資信託で老後に備えるのと変わりはない.年金を支えているのは過去の自分たち,すなわち自分たちが過去に払ったお金を回収しているだけであって,人口が増えようと減ろうと年金の実質額に関係はない.この過去の自分(および,世代の人たち)の収めた保険料を原資とする制度を積立方式という.

現実には現在日本の制度は上の図,すなわち賦課方式で,基本的には現役世代の収めた保険料が今の年金生活者への支払いに充てられる.

発足当初は積立方式だったが,いつの間にか賦課方式に変わったらしい.

賦課方式であれば,原則としては「保険料収入=保険給付額」となるはずだ.しかし1970年以前では収入は支出の5倍を越えていた.賦課方式なら保険料を1/5以下にするべきだが,それは念頭になかったようだ.当時は保険料を積み立てていたのだ.

ちなみに1950年以降,保険料率は (凍結されたことはあるが) 下がったことは一度もない.

積立方式の弱点はインフレに弱いと言われる.タンス貯金じゃあるまいし,それくらい運営で対処できるはずである.

しかし,その資産運用がまずいと 積立方式は破綻する可能性がある.わが国では賦課方式の名目のもと.1970年代以降実質的に積み立ててあった多額の資産を社会保険庁?がほしいままに流用した結果,損失を現役世代の保険料で埋めるという自転車操業に陥った.賦課方式を取らざるを得なくなったのである....

少子化には賦課方式では対応できない (いっぽう平均寿命はが伸びることは,そのぶん保険料を支払う期間も伸びるから影響は少ない).しかし今から積立方式に移行することはなかなかできそうもない...

いろいろ意見はあると思うが,これが独断と偏見のまとめです.

Facebook にいただいた K 先生のご指摘と,サイト「年金のまなびば 年金財政の賦課方式と積立方式.それぞれのメリット・デメリット」を参考にしましたが,文責は sixten tones にあります.

上側の図が年金の財源を示しているそうだ.すなわち老人の年金支払いを若い世代が担っているというのだ.まるで老人は加害者である.

従来のぼくのイメージは下の図.同世代の保険者が保険料として資金を拠出・プールし,その運用利益を後年分け合うという制度である.個人が定期預金や投資信託で老後に備えるのと変わりはない.年金を支えているのは過去の自分たち,すなわち自分たちが過去に払ったお金を回収しているだけであって,人口が増えようと減ろうと年金の実質額に関係はない.この過去の自分(および,世代の人たち)の収めた保険料を原資とする制度を積立方式という.

現実には現在日本の制度は上の図,すなわち賦課方式で,基本的には現役世代の収めた保険料が今の年金生活者への支払いに充てられる.

発足当初は積立方式だったが,いつの間にか賦課方式に変わったらしい.

賦課方式であれば,原則としては「保険料収入=保険給付額」となるはずだ.しかし1970年以前では収入は支出の5倍を越えていた.賦課方式なら保険料を1/5以下にするべきだが,それは念頭になかったようだ.当時は保険料を積み立てていたのだ.

ちなみに1950年以降,保険料率は (凍結されたことはあるが) 下がったことは一度もない.

積立方式の弱点はインフレに弱いと言われる.タンス貯金じゃあるまいし,それくらい運営で対処できるはずである.

しかし,その資産運用がまずいと 積立方式は破綻する可能性がある.わが国では賦課方式の名目のもと.1970年代以降実質的に積み立ててあった多額の資産を社会保険庁?がほしいままに流用した結果,損失を現役世代の保険料で埋めるという自転車操業に陥った.賦課方式を取らざるを得なくなったのである....

少子化には賦課方式では対応できない (いっぽう平均寿命はが伸びることは,そのぶん保険料を支払う期間も伸びるから影響は少ない).しかし今から積立方式に移行することはなかなかできそうもない...

いろいろ意見はあると思うが,これが独断と偏見のまとめです.

Facebook にいただいた K 先生のご指摘と,サイト「年金のまなびば 年金財政の賦課方式と積立方式.それぞれのメリット・デメリット」を参考にしましたが,文責は sixten tones にあります.