そもそも税金講座⑩ 消費税 欧州より「低い」? 国税収入比は日本が高い

日本の消費税の税率は5%(消費税<国税>4%+地方消費税1%)で、ヨーロッパなどより「低い」といわれます。

消費に一律課税

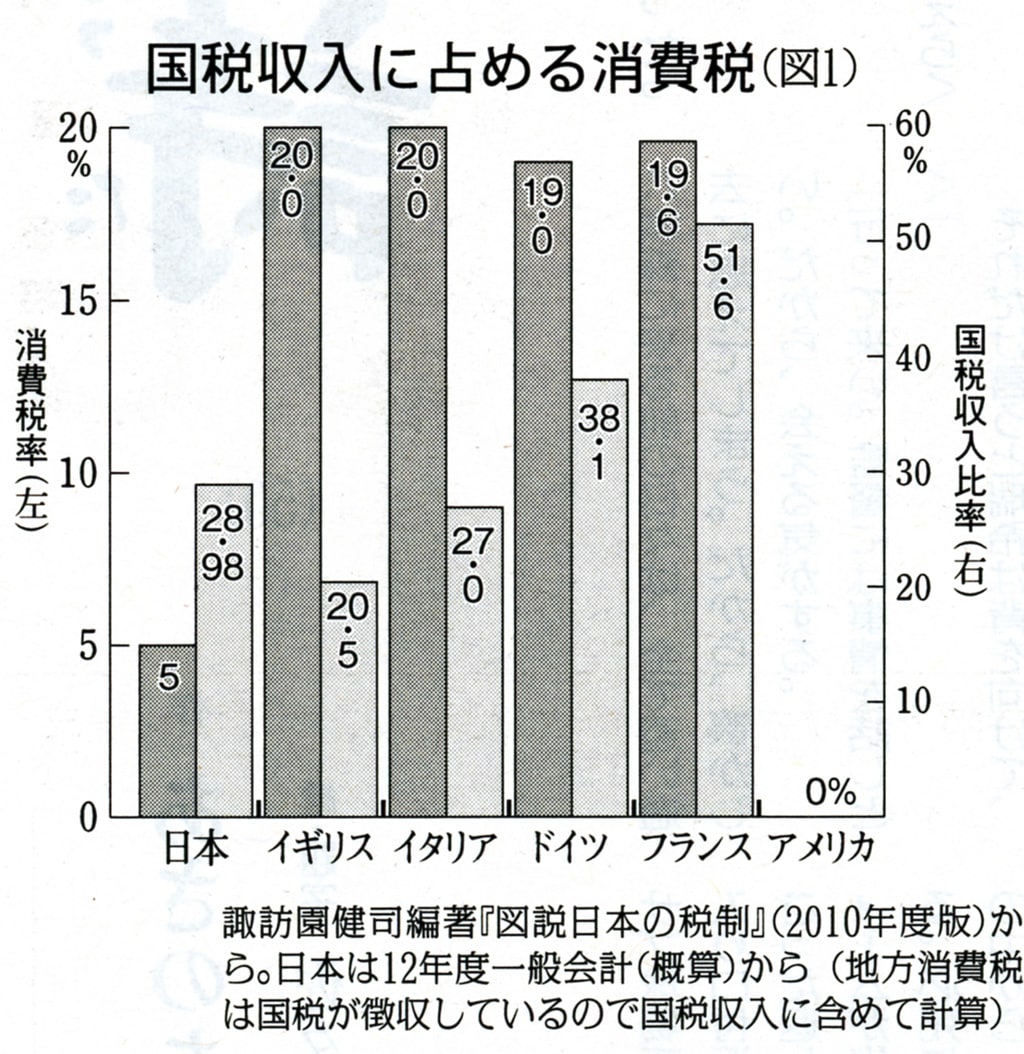

確かに、イギリスやイタリアの消費税(付加価値税)の標準税率は20.0%で日本より高くなっています。しかし、図1のように日本の消費税が国税収入のなかで占める割合は、イギリスやイタリアより高いのです。

これらの国では、消費税非課税やゼロ税率・低税率の分野があるからです。たとえば、イギリスでは、①非課税…土地の譲渡・賃貸、建物の譲渡・賃貸、金融・保険、医療、教育、郵便、福祉など②ゼロ税率…食料品、水道水、新聞、雑誌書籍、国内旅客運送、医薬品、居住用建物の建築、障害者用機器など―となっています。フランスは食料品、医薬品、書籍が低税率、ドイツは食料品、近距離旅費、書籍、新聞が低税率となっています。

日本の消費税は、生計費を含めてすべての消費に一律に消費税を課すので世界最高水準となっているのです。

国税収入に占める消費税(図1)

諏訪園健司編著『図説日本の税制』(2010年度版)から。日本は12年度一般会計(概算)から(地方消費税は国税が徴収しているので国税収入に含めて計算)

欧州連合(EU)で採用されているのは、付加価値税と呼ばれます。欧州の付加価値税も日本の消費税も取引における付加価値(利益、利子、地代、人件費、租税など)を課税対象として、企業が納税義務者となって課税する税です。

付加価値税は、①期間中の(総売り上げマイナス総購入)×消費税率H納税額とする前段階取引高控除方式と、②(売り上げ×消費税率マイナス前段階の取引者が支払った消費税額)=納税額とする前段階控除方式があります。

EUの付加価値税と日本の消費税は、②の前段階控除方式に属します。

国内の仕入れ税額を課税期間の売り上げにかかる税額から控除する計算方式は、EU型においても、日本の消費税と同じです。

しかし、計算方法は、日本が帳簿方式を採用しているのに対して、EU型はインボイス(伝票)方式を採用しています。

EU型の標準税率は企業の純利益よりも高い20%前後となっており、複数税率などの採用で申告は複雑です。申告を誤れば、純利益が吹っ飛んでしまうこともあります。また、税務調査で増額の課税処分を受けた場合、多額の延滞税(延滞遅延金)・罰金が課されます。

インボイス方式は、個々の取引を単位として計算し、課税売り上げに対する税額計算と課税仕入れの証明にインボイスを用います。インボイスに不備があった場合、仕入れ税額控除は否認されます。

このようにインボイス方式も小企業者に大きな負担になります。

政府が2011年6月30日に決めた社会保障・税番号大綱は、①税務調査に番号を活用する②税務当局が取得する各種情報・扶養情報は「番号」や「法人番号」を用いて名寄せ・突き合わせをするーなどと述べています。共通番号制は、インボイス方式にも連動していく可能性があり、消費税増税と国民を管理支配する手段といえます。

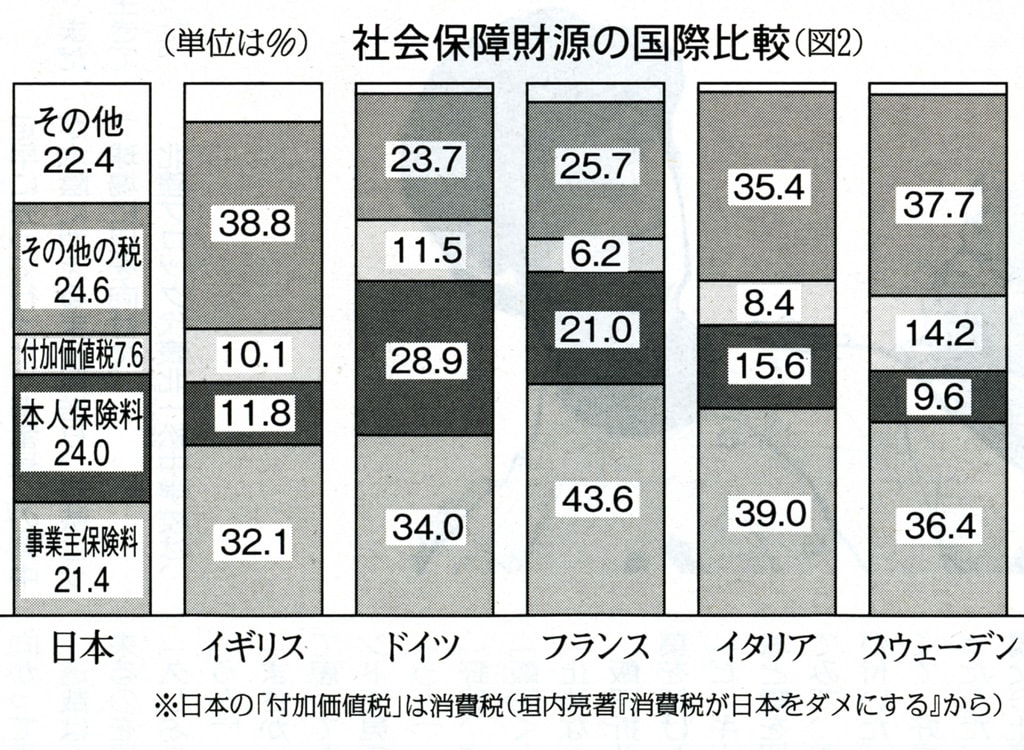

(単位は%)社会保障財源の国際比較(図2)

※日本の「付加価値税」は消費税(垣内亮著『消費税が日本をダメにする』から)

低い事業主負担

ヨーロッパとの比較で、もう一つ、注意しなければならないのは、高福祉のためには消費税を高くしなければならないという議論です。

しかし、社会保障は消費税だけでまかなっているわけではなく、他の税金も使っています。さらに、ヨーロッパと比べると、日本は事業主の社会保険料負担がきわめて少ないのです。(図2)

消費税増税ではなく、事業主(大企業)にきちんと負担をしてもらうことが、財源問題の要です。

「しんぶん赤旗」日曜版 2012年6月24日付掲載

一般マスコミは欧米の付加価値税の税率が日本の消費税の税率より高い事ばかり宣伝しています。食料品、医薬品、新聞や書籍など生活必需品や文化的要素を含む物には課税されなかったり低減税率が適用されたりしていることは、ほとんど語られていません。

知る人ぞ知る事実です。

国税の中に占める消費税の割合・・・

欧米が消費税の税率が高いから高福祉だというのはまやかしだということがこの事からもわかります。

米国では国税としての消費税はありませんが同様の地方税があります。食料品は非課税のようです。

日本と同じぐらいの税率の米国では、映画「シッコ」に描かれたような医療難民が存在しています。

その国の医療の水準をどう引き上げるかは、その国の施政者がどういう思想で医療・福祉を行うかにかかっています。

いまこそ憲法25条に謳われた、「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」を実施させるために、国に責任を果たさせるように迫ることが大事です。

「向上及び増進」とは、国家予算のなかで最優先に振り向ける分野である事を示しており、「最低限度の生活を営む権利」とは、経済成長によって変わってくる(大きくなってくる)事が定説。

特に第二項の「国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」が大事です。

日本の消費税の税率は5%(消費税<国税>4%+地方消費税1%)で、ヨーロッパなどより「低い」といわれます。

消費に一律課税

確かに、イギリスやイタリアの消費税(付加価値税)の標準税率は20.0%で日本より高くなっています。しかし、図1のように日本の消費税が国税収入のなかで占める割合は、イギリスやイタリアより高いのです。

これらの国では、消費税非課税やゼロ税率・低税率の分野があるからです。たとえば、イギリスでは、①非課税…土地の譲渡・賃貸、建物の譲渡・賃貸、金融・保険、医療、教育、郵便、福祉など②ゼロ税率…食料品、水道水、新聞、雑誌書籍、国内旅客運送、医薬品、居住用建物の建築、障害者用機器など―となっています。フランスは食料品、医薬品、書籍が低税率、ドイツは食料品、近距離旅費、書籍、新聞が低税率となっています。

日本の消費税は、生計費を含めてすべての消費に一律に消費税を課すので世界最高水準となっているのです。

国税収入に占める消費税(図1)

諏訪園健司編著『図説日本の税制』(2010年度版)から。日本は12年度一般会計(概算)から(地方消費税は国税が徴収しているので国税収入に含めて計算)

欧州連合(EU)で採用されているのは、付加価値税と呼ばれます。欧州の付加価値税も日本の消費税も取引における付加価値(利益、利子、地代、人件費、租税など)を課税対象として、企業が納税義務者となって課税する税です。

付加価値税は、①期間中の(総売り上げマイナス総購入)×消費税率H納税額とする前段階取引高控除方式と、②(売り上げ×消費税率マイナス前段階の取引者が支払った消費税額)=納税額とする前段階控除方式があります。

EUの付加価値税と日本の消費税は、②の前段階控除方式に属します。

国内の仕入れ税額を課税期間の売り上げにかかる税額から控除する計算方式は、EU型においても、日本の消費税と同じです。

しかし、計算方法は、日本が帳簿方式を採用しているのに対して、EU型はインボイス(伝票)方式を採用しています。

EU型の標準税率は企業の純利益よりも高い20%前後となっており、複数税率などの採用で申告は複雑です。申告を誤れば、純利益が吹っ飛んでしまうこともあります。また、税務調査で増額の課税処分を受けた場合、多額の延滞税(延滞遅延金)・罰金が課されます。

インボイス方式は、個々の取引を単位として計算し、課税売り上げに対する税額計算と課税仕入れの証明にインボイスを用います。インボイスに不備があった場合、仕入れ税額控除は否認されます。

このようにインボイス方式も小企業者に大きな負担になります。

政府が2011年6月30日に決めた社会保障・税番号大綱は、①税務調査に番号を活用する②税務当局が取得する各種情報・扶養情報は「番号」や「法人番号」を用いて名寄せ・突き合わせをするーなどと述べています。共通番号制は、インボイス方式にも連動していく可能性があり、消費税増税と国民を管理支配する手段といえます。

(単位は%)社会保障財源の国際比較(図2)

※日本の「付加価値税」は消費税(垣内亮著『消費税が日本をダメにする』から)

低い事業主負担

ヨーロッパとの比較で、もう一つ、注意しなければならないのは、高福祉のためには消費税を高くしなければならないという議論です。

しかし、社会保障は消費税だけでまかなっているわけではなく、他の税金も使っています。さらに、ヨーロッパと比べると、日本は事業主の社会保険料負担がきわめて少ないのです。(図2)

消費税増税ではなく、事業主(大企業)にきちんと負担をしてもらうことが、財源問題の要です。

「しんぶん赤旗」日曜版 2012年6月24日付掲載

一般マスコミは欧米の付加価値税の税率が日本の消費税の税率より高い事ばかり宣伝しています。食料品、医薬品、新聞や書籍など生活必需品や文化的要素を含む物には課税されなかったり低減税率が適用されたりしていることは、ほとんど語られていません。

知る人ぞ知る事実です。

国税の中に占める消費税の割合・・・

欧米が消費税の税率が高いから高福祉だというのはまやかしだということがこの事からもわかります。

米国では国税としての消費税はありませんが同様の地方税があります。食料品は非課税のようです。

日本と同じぐらいの税率の米国では、映画「シッコ」に描かれたような医療難民が存在しています。

その国の医療の水準をどう引き上げるかは、その国の施政者がどういう思想で医療・福祉を行うかにかかっています。

いまこそ憲法25条に謳われた、「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」を実施させるために、国に責任を果たさせるように迫ることが大事です。

「向上及び増進」とは、国家予算のなかで最優先に振り向ける分野である事を示しており、「最低限度の生活を営む権利」とは、経済成長によって変わってくる(大きくなってくる)事が定説。

特に第二項の「国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」が大事です。