彦根藩二代当主である井伊直孝公をお寺の門前で手招き雷雨から救っ

たと伝えられる招き猫と、井伊軍団のシンボルとも言える赤備え(戦

国時代の軍団編成の一種、あらゆる武具を朱りにした部隊編成のこと

)と兜(かぶと)を合体させて生まれたキラクタ「ひこにゃん」

❏ BASF、日本ガイシ、劣化率1%未満のナトリウム硫黄電池を発売

6月12日、BASFの子会社であるBASFのStationary Energy Storageと日

本のセラミックスメーカーであるNGKインシュレーターは、ナトリウ

ム硫黄(NAS)電池の新バージョンを発売。

本のセラミックスメーカーであるNGKインシュレーターは、ナトリウ

ム硫黄(NAS)電池の新バージョンを発売。

2019年、同パートナーが共同開発したコンテナ型NASモデルL24バッテ

リーは、従来のバッテリータイプと比較し、バッテリーセルの腐食低

減し、劣化率が年間1%未満と優れた特徴をもつ。さらに、バッテリー

モジュールの熱管理システムの改善で、長時間連続放電可能な特徴を

もち、NAS モデル L24 ユニットあたり 200kW-dc放電する場合、連続

放電時間は6時間である。NAS電池は日本ガイシが世界で初めて実用化

し、世界250カ所以上に導入、総出力720MW以上、総容量約5GWhの実績

をもる。新コンセプトは、UL1973やUL9540Aなどのエネルギー貯蔵設備

の最新安全基準に準拠する。

『ナトリウム硫黄電池の市場分析』

ナトリウム硫黄(NAS)電池市場は、予測期間13%年に約13%のCA

GRを記録すると予想されている。COVID-19パンデミックは、電力需

要の減少をもたらし、世界中のエネルギー貯蔵プロジェクトに直接影

響を与えたため、市場にマイナスの影響を与えた。NAS電池製造企業

は、2020年の収益が急落した。一例として、日本の業界リーダーであ

る日本ガイシ電池工業は、2020年に約4,419億5,600万円の収益を記録

し、2019年の収益のほぼ5%から減少した。世界のNAS電池市場は、

再生可能エネルギー・プロジェクトにおける使用量の増加や、高エネ

ルギー密度や長サイクル寿命といった技術的利点により、近い将来さ

らに強化されると予想される。しかし、ポリサルファイドナトリウム

は腐食性が高く、ポータブルモバイルアプリケーションには適さない

など、多くの制約によって市場成長は制限されている。

・室温NAS電池における効率的なNa2S電着のために、Mo5N6電極触

媒で解決。

・室温NAS電池における効率的なNa2S電着のために、Mo5N6電極触媒の

形で解決

・モンゴル国ホブド県ミャンガド郡にモンゴル西部地域では初めての

太陽光発電所となる「ホブド・ナル発電所」を建設し、2022年5月

23日に発電所の稼働を開始(下画像)

画像:ホブド・ナル発電所

『関連特許事例』 1.特許第7278469号 電解セル、及びセルスタック装置 日本碍子

【概要】下図1のごとく。電解セル10は、支持基板4と第1素子部

5aと第2素子部5bとを備える。支持基板4の内部には、水蒸気及

び二酸化炭素が流れる第1流路43が形成される。第2素子部5bは、

第1流路43内を流れるH2O及びCO2の流通方向において第1素

子部5aの下流側に配置される。第1素子部5a及び第2素子部5b

それぞれの水素極活性部61は、酸素イオン伝導性材料とニッケルと

を含有する。第2素子部5bの水素極活性部61が含有するニッケル

の粒径は、第1素子部5aの水素極活性部61が含有するニッケルの

粒径より大きい。性能を安定化させることのできる電解セル、及びセ

ルスタック装置を提供する。

図1.セルスタック装置の斜視図

【符号の説明】2 :マニホールド 21 :供給室 22 :回収室

4 :支持基板 5 :素子部 5a :第1素子部 5b :第2素子

部 6 :水素極 61,65,67 :水素極集電部 62,66,

68 :水素極活性部 7 :電解質 8 :酸素極 81 :酸素極活

性部 82 :酸素極集電部10,20,30 :電解セル 43 :

第1流路 44 :第2流路 100 :セルスタック装置

2.特許7236588 電気化学セルの製造方法 日本碍子

【概要】下図5のごとく電解セル10は、支持基板4と第1素子部5a

と第2素子部5bとを備える。支持基板4の内部には、水蒸気及び二

酸化炭素が流れる第1流路43が形成される。第2素子部5bは、第

1流路43内を流れるH2O及びCO2の流通方向において第1素子

部5aの下流側に配置される。第1素子部5aの水素極活性部62は、

酸素イオン伝導性を有する第1材料と、電子伝導性を有し、かつ、電

極触媒として機能する酸化物系材料とによって構成される。第2素子

部5bの水素極活性部62は、酸素イオン伝導性を有する第2材料と

、電子伝導性を有し、かつ、電極触媒として機能する金属系材料とに

よって構成され、素極の高い電解性能と活性低下抑制とを両立できる

電解セルを提供する。(図5は割愛)

❏ ナトリウム硫黄電池の仕組み❏ 火災事故をきっかけに進化したNAS電池

❏ 自動車排ガス浄化用セラミックス

【最新ペロブスカイト太陽電池製造技術】

❏ 特開2024-79311 太陽電池用反射防止膜及び反射防止膜を備えた太

陽電池の設計方法、製造方法、及び設計プログラム 国立大学山形大学❏ 特許7497539 光電変換素子の製造方法およびタンデム型太陽電池

の製造方法 株式会社東芝❏ 特開2024-077606 正孔輸送性組成物、透明電極、光起電力素子

東レ株式会社❏ 特開2024-076411 フッ素化ポリイミド、フッ素化ポリアミド酸及

びそれらの製造方法並びに前記フッ素化ポリイミドを適用した光学

部品、半導体装置、プリント配線基板、電子・電気部品及びフレキ

シブル太陽電池の製造方法 国立大学茨城大学

❏ 特開2024-071300 太陽電池 パナソニックIPマネジメント株式会社

❏ 特開2024-069366 電子デバイス及びその製造方法、並びに半導

体層形成用塗布液及びその製造方法 三菱ケミカル株式会

❏ 特開2024-06525ホール輸送材料及びホール輸送材料を用いた太陽電池

株式会社アイシン

❏ 特開2024-062419 太陽電池及び光起電力モジュール ジョジアン

ジンコ ソーラー カンパニー リミテッド

❏ 特開2024-061707 軽量樹脂製でリサイクルが容易、畳んだり巻い

たりもできる発電場所の汎用性を高めた太陽光発電モジュール 松山 太

❏ 特開2024-058455 電圧整合タンデム太陽電池モジュール 株式会

社豊田中央研究所

この項つづく

統合政府BSとは、政府および政府の子会社である中央銀行(日銀)

のBSを合体させ、左側に「資産」、右側に「負債」をまとめた表の

こと。95年ごろに大蔵省時代の筆者が、址初にこれを作った。

金融政策では、日銀は政府から独立しているが、会計的には連結対象

となる。これは世…脊のどの国でも常識とされていることだ。

固紋問題があると主張する人たちは、統合政府BSの右側(負債)だ

けを見て騒いでいる。しかし、大事なのは負債の総額ではなく、負債

と資産の差し引き額だ。続行政府BSを見ると、ざっくり資産が15

00兆円、負債が国債1500兆円、銀行券等が500兆円。銀行券

は無利子無償還なので、形式上は負債だが、事実上負債ではない。日

銀の負債と資産を合体させれば、政府の負債は相殺されるため、何の

問題もない。

ては、.体誰が財政危機をあおっているのかといえば、それは財務省

だ。なぜなら、財務省は隙あらば増税する機会を窺っているためだ。

日本の財政が危機ということにしておけば、増税の根拠にできるとで

も思っているのだろう。財務省と関係の深い岸田政権下では、財政危

機をあおるプロパガンダが一層エスカレートしている。

この項つづく

リーは、従来のバッテリータイプと比較し、バッテリーセルの腐食低

減し、劣化率が年間1%未満と優れた特徴をもつ。さらに、バッテリー

モジュールの熱管理システムの改善で、長時間連続放電可能な特徴を

もち、NAS モデル L24 ユニットあたり 200kW-dc放電する場合、連続

放電時間は6時間である。NAS電池は日本ガイシが世界で初めて実用化

し、世界250カ所以上に導入、総出力720MW以上、総容量約5GWhの実績

をもる。新コンセプトは、UL1973やUL9540Aなどのエネルギー貯蔵設備

の最新安全基準に準拠する。

『ナトリウム硫黄電池の市場分析』

ナトリウム硫黄(NAS)電池市場は、予測期間13%年に約13%のCA

GRを記録すると予想されている。COVID-19パンデミックは、電力需

要の減少をもたらし、世界中のエネルギー貯蔵プロジェクトに直接影

響を与えたため、市場にマイナスの影響を与えた。NAS電池製造企業

は、2020年の収益が急落した。一例として、日本の業界リーダーであ

る日本ガイシ電池工業は、2020年に約4,419億5,600万円の収益を記録

し、2019年の収益のほぼ5%から減少した。世界のNAS電池市場は、

再生可能エネルギー・プロジェクトにおける使用量の増加や、高エネ

ルギー密度や長サイクル寿命といった技術的利点により、近い将来さ

らに強化されると予想される。しかし、ポリサルファイドナトリウム

は腐食性が高く、ポータブルモバイルアプリケーションには適さない

など、多くの制約によって市場成長は制限されている。

・室温NAS電池における効率的なNa2S電着のために、Mo5N6電極触

媒で解決。

・室温NAS電池における効率的なNa2S電着のために、Mo5N6電極触媒の

形で解決

・モンゴル国ホブド県ミャンガド郡にモンゴル西部地域では初めての

太陽光発電所となる「ホブド・ナル発電所」を建設し、2022年5月

23日に発電所の稼働を開始(下画像)

画像:ホブド・ナル発電所

『関連特許事例』 1.特許第7278469号 電解セル、及びセルスタック装置 日本碍子

【概要】下図1のごとく。電解セル10は、支持基板4と第1素子部

5aと第2素子部5bとを備える。支持基板4の内部には、水蒸気及

び二酸化炭素が流れる第1流路43が形成される。第2素子部5bは、

第1流路43内を流れるH2O及びCO2の流通方向において第1素

子部5aの下流側に配置される。第1素子部5a及び第2素子部5b

それぞれの水素極活性部61は、酸素イオン伝導性材料とニッケルと

を含有する。第2素子部5bの水素極活性部61が含有するニッケル

の粒径は、第1素子部5aの水素極活性部61が含有するニッケルの

粒径より大きい。性能を安定化させることのできる電解セル、及びセ

ルスタック装置を提供する。

図1.セルスタック装置の斜視図

【符号の説明】2 :マニホールド 21 :供給室 22 :回収室

4 :支持基板 5 :素子部 5a :第1素子部 5b :第2素子

部 6 :水素極 61,65,67 :水素極集電部 62,66,

68 :水素極活性部 7 :電解質 8 :酸素極 81 :酸素極活

性部 82 :酸素極集電部10,20,30 :電解セル 43 :

第1流路 44 :第2流路 100 :セルスタック装置

2.特許7236588 電気化学セルの製造方法 日本碍子

【概要】下図5のごとく電解セル10は、支持基板4と第1素子部5a

と第2素子部5bとを備える。支持基板4の内部には、水蒸気及び二

酸化炭素が流れる第1流路43が形成される。第2素子部5bは、第

1流路43内を流れるH2O及びCO2の流通方向において第1素子

部5aの下流側に配置される。第1素子部5aの水素極活性部62は、

酸素イオン伝導性を有する第1材料と、電子伝導性を有し、かつ、電

極触媒として機能する酸化物系材料とによって構成される。第2素子

部5bの水素極活性部62は、酸素イオン伝導性を有する第2材料と

、電子伝導性を有し、かつ、電極触媒として機能する金属系材料とに

よって構成され、素極の高い電解性能と活性低下抑制とを両立できる

電解セルを提供する。(図5は割愛)

❏ ナトリウム硫黄電池の仕組み❏ 火災事故をきっかけに進化したNAS電池

❏ 自動車排ガス浄化用セラミックス

【最新ペロブスカイト太陽電池製造技術】

❏ 特開2024-79311 太陽電池用反射防止膜及び反射防止膜を備えた太

陽電池の設計方法、製造方法、及び設計プログラム 国立大学山形大学❏ 特許7497539 光電変換素子の製造方法およびタンデム型太陽電池

の製造方法 株式会社東芝❏ 特開2024-077606 正孔輸送性組成物、透明電極、光起電力素子

東レ株式会社❏ 特開2024-076411 フッ素化ポリイミド、フッ素化ポリアミド酸及

びそれらの製造方法並びに前記フッ素化ポリイミドを適用した光学

部品、半導体装置、プリント配線基板、電子・電気部品及びフレキ

シブル太陽電池の製造方法 国立大学茨城大学

❏ 特開2024-071300 太陽電池 パナソニックIPマネジメント株式会社

❏ 特開2024-069366 電子デバイス及びその製造方法、並びに半導

体層形成用塗布液及びその製造方法 三菱ケミカル株式会

❏ 特開2024-06525ホール輸送材料及びホール輸送材料を用いた太陽電池

株式会社アイシン

❏ 特開2024-062419 太陽電池及び光起電力モジュール ジョジアン

ジンコ ソーラー カンパニー リミテッド

❏ 特開2024-061707 軽量樹脂製でリサイクルが容易、畳んだり巻い

たりもできる発電場所の汎用性を高めた太陽光発電モジュール 松山 太

❏ 特開2024-058455 電圧整合タンデム太陽電池モジュール 株式会

社豊田中央研究所

この項つづく

【わたしの経済論⑯:為替と円安】

4章 為替と物価のキホンのキ

「マンデル・フレミングモデル」で説明できる経済成長

「マンデル・フレミングモデル」で説明できる経済成長

経済対策には財政政策と金融政策の二つがあるが、いわゆる「財政出

動派」は前者のことしか考えておらず、後者を軽視している節がある。

ノーベル経済学賞を獲ったロバート・マンデルとジョン・マーカス・

フレミングが提唱した「マンデル・フレミングモデル]によれば、財

政政策だけだと不十分だ。

その理由を簡県に説明すると、財政出動は国債を発行して行う政策の

ため、通常は金利も上昇する。日本なら、盆利か上がると日本円の人

気が高まり円高に振れる。円高はGDPを低下させるため、それをカ

バーするには金融緩和が必要となる。

マンデル・フレミングモデルは大学院で習うレベルのため、いろいろ

な予備知識が必要になる。通常は2~3回コースで4~5時間かけて

説明するような理論だが、わかりやすく図で解説しよう。

図b-1を見ると、線が3本あるが、それらの交点に経済が落ち着く

ことをまずは押さえておきたい。

右下がりの「IS曲線」は、実物心場の均衡を表している。モノやサ

ービスの市場において、総需要と総供給が均衡するような利子率と、

国民所得の組み合わせを表す曲線だ。

ミギ下がりになる理由は、金利が高いほど実物経済は投資が誠ってい

き、成長率が下がるからだ。逆に金利が低いほど、実物経済は投資が

増えてGDPが伸びる。

右上がりの「MP曲線」は、金融政策ルールを表す曲線である。右上

がりになる理由は、実物経済がよくなりすぎると、過熱してインフレ

になり、それを受けて中央銀行が金利を高くする傾向にあるためだ。

このIS曲線とMP曲線の交点でGDPが決まってくる。

これだけなら胆純な言、アルだが、これに「BP曲線」というものも

加わる。BP曲線とは、国際収支が均衡する際の自国の国民所得と利

子率の組み合わせを表す曲線だ。世界の金利に国内の金利が収束する

ことを決している。

この三つの線の交点の下をたどるとGDPになり、左へいくと金利に

なる。

これをベースとして、実際にいろいろな政策をとったときにどう動く

か見てみよう。

図b―2は財政出動のみを行ったケースだ。

同じ金利でもGDPが少し増えるから、IS曲線が少し右にずれる。

そうするとMP曲線との交点が少し右上にくる(①)。つまり、GD

Pは仲びるが、金利も高くなるのだ。日本は変動相場制だから、金利

上昇により円高に振れて輸出が落ち込み、IS曲線がまた左に戻る。

その結果、GDPも落ちて交点が元の位置に戻ってしまう(②)。

こうした結果は財政出勤派にとって非常に不都合な事実だ。

だから財政出動だけを主張する人は、自分の主張が否定されてしまう

ため、マンデル・フレミング言、アルについては言及しない。ノーベ

ル経済学賞を獲った理論であるにもかかわらず、だ。

動派」は前者のことしか考えておらず、後者を軽視している節がある。

ノーベル経済学賞を獲ったロバート・マンデルとジョン・マーカス・

フレミングが提唱した「マンデル・フレミングモデル]によれば、財

政政策だけだと不十分だ。

その理由を簡県に説明すると、財政出動は国債を発行して行う政策の

ため、通常は金利も上昇する。日本なら、盆利か上がると日本円の人

気が高まり円高に振れる。円高はGDPを低下させるため、それをカ

バーするには金融緩和が必要となる。

マンデル・フレミングモデルは大学院で習うレベルのため、いろいろ

な予備知識が必要になる。通常は2~3回コースで4~5時間かけて

説明するような理論だが、わかりやすく図で解説しよう。

図b-1を見ると、線が3本あるが、それらの交点に経済が落ち着く

ことをまずは押さえておきたい。

右下がりの「IS曲線」は、実物心場の均衡を表している。モノやサ

ービスの市場において、総需要と総供給が均衡するような利子率と、

国民所得の組み合わせを表す曲線だ。

ミギ下がりになる理由は、金利が高いほど実物経済は投資が誠ってい

き、成長率が下がるからだ。逆に金利が低いほど、実物経済は投資が

増えてGDPが伸びる。

右上がりの「MP曲線」は、金融政策ルールを表す曲線である。右上

がりになる理由は、実物経済がよくなりすぎると、過熱してインフレ

になり、それを受けて中央銀行が金利を高くする傾向にあるためだ。

このIS曲線とMP曲線の交点でGDPが決まってくる。

これだけなら胆純な言、アルだが、これに「BP曲線」というものも

加わる。BP曲線とは、国際収支が均衡する際の自国の国民所得と利

子率の組み合わせを表す曲線だ。世界の金利に国内の金利が収束する

ことを決している。

この三つの線の交点の下をたどるとGDPになり、左へいくと金利に

なる。

これをベースとして、実際にいろいろな政策をとったときにどう動く

か見てみよう。

図b―2は財政出動のみを行ったケースだ。

同じ金利でもGDPが少し増えるから、IS曲線が少し右にずれる。

そうするとMP曲線との交点が少し右上にくる(①)。つまり、GD

Pは仲びるが、金利も高くなるのだ。日本は変動相場制だから、金利

上昇により円高に振れて輸出が落ち込み、IS曲線がまた左に戻る。

その結果、GDPも落ちて交点が元の位置に戻ってしまう(②)。

こうした結果は財政出勤派にとって非常に不都合な事実だ。

だから財政出動だけを主張する人は、自分の主張が否定されてしまう

ため、マンデル・フレミング言、アルについては言及しない。ノーベ

ル経済学賞を獲った理論であるにもかかわらず、だ。

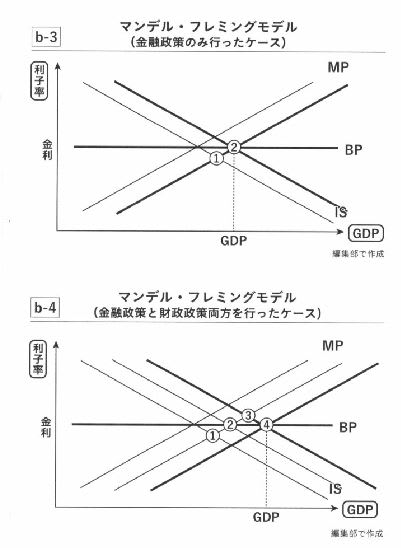

次に、金融政策のみを行った場合の図b-3を見てみよう。

金融政策を動かすとGDPが増えて金利が下がるから、MP曲線は右

にいって、交点が少し右下にくる(①)。金利が下がると円安になっ

て輸出が伸びるため、実物経済のIS曲線が右にシフトして、金利が

元に戻ってGDPだけが伸びることになる(②)。

財政政策とは違って、金融政策はそれだけでもかなり経済はよくなる

が、両者の合わせ技をするとどうなるか。その答えが図b‐4だ。

まず金融政策を行うと、金利が下がってGDPが伸びてMP曲線が右

にいき、交点が・干にくる そして円安になって金利が戻り、交点の

位置が②になる。そこから財政政策をすると、IS曲線が右にいって

金利は上がるがGDPも伸びて、交占が③に移動。そこから金融緩和

するとさらにMP曲線が右に移り、交点④に落ち着く。

つまり、GDPが仲びたまま金利がドがる状態になり、経済はものす

ごくよくなるということを証明しているのだ。

第5章目奏経済を蝕む7つの俗論

「財政破綻論」で増税を目論む財務省

「悪い円安論」のほかにも、日本経済に悪影響を及ぼす言説は多い。

そんな七つの俗論を本りでは紹介しよう。

一つめは「財政破綻論」だ。21年11月、当時の矢野康治財務次官が月

刊誌『文藝春秋』に、「財務次官、モノ申す『このままでは国家財政

は破綻する』」という論文を寄稿して話題となった、財務省はこれま

でもたびたび、「国民一人当たりの借金は1000万円」「借金のG

DPに湿る占める割合は260%」などと、日本の財政危機をあおっ

金融政策を動かすとGDPが増えて金利が下がるから、MP曲線は右

にいって、交点が少し右下にくる(①)。金利が下がると円安になっ

て輸出が伸びるため、実物経済のIS曲線が右にシフトして、金利が

元に戻ってGDPだけが伸びることになる(②)。

財政政策とは違って、金融政策はそれだけでもかなり経済はよくなる

が、両者の合わせ技をするとどうなるか。その答えが図b‐4だ。

まず金融政策を行うと、金利が下がってGDPが伸びてMP曲線が右

にいき、交点が・干にくる そして円安になって金利が戻り、交点の

位置が②になる。そこから財政政策をすると、IS曲線が右にいって

金利は上がるがGDPも伸びて、交占が③に移動。そこから金融緩和

するとさらにMP曲線が右に移り、交点④に落ち着く。

つまり、GDPが仲びたまま金利がドがる状態になり、経済はものす

ごくよくなるということを証明しているのだ。

第5章目奏経済を蝕む7つの俗論

「財政破綻論」で増税を目論む財務省

「悪い円安論」のほかにも、日本経済に悪影響を及ぼす言説は多い。

そんな七つの俗論を本りでは紹介しよう。

一つめは「財政破綻論」だ。21年11月、当時の矢野康治財務次官が月

刊誌『文藝春秋』に、「財務次官、モノ申す『このままでは国家財政

は破綻する』」という論文を寄稿して話題となった、財務省はこれま

でもたびたび、「国民一人当たりの借金は1000万円」「借金のG

DPに湿る占める割合は260%」などと、日本の財政危機をあおっ

てきた経緯がある。

だが、金融工学の観点から見ても、日本の財政が危機的ではないこと

は明らかだ、

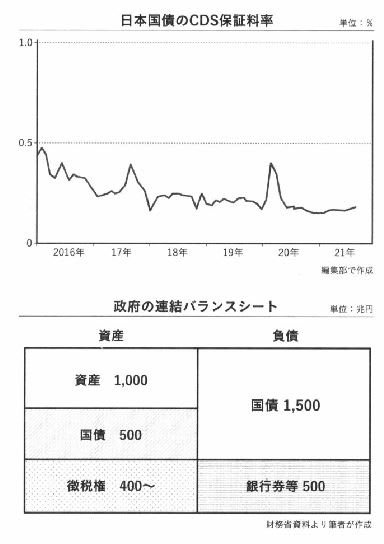

日本国債の5年クレジット・デフォルト・スワッブ(CDS)は、0・00188%、つまり、日本が5年以内に破綻する確率は1%にも満

たない。これは大学院レベルの金融工学の知識があればわかることだ。

次に、会計学の立場から見てみよう、日本の財政状況は、一統合政府

バランスシート「BS」見れば判断できる。

だが、金融工学の観点から見ても、日本の財政が危機的ではないこと

は明らかだ、

日本国債の5年クレジット・デフォルト・スワッブ(CDS)は、0・00188%、つまり、日本が5年以内に破綻する確率は1%にも満

たない。これは大学院レベルの金融工学の知識があればわかることだ。

次に、会計学の立場から見てみよう、日本の財政状況は、一統合政府

バランスシート「BS」見れば判断できる。

統合政府BSとは、政府および政府の子会社である中央銀行(日銀)のBSを合体させ、左側に「資産」、右側に「負債」をまとめた表の

こと。95年ごろに大蔵省時代の筆者が、址初にこれを作った。

金融政策では、日銀は政府から独立しているが、会計的には連結対象

となる。これは世…脊のどの国でも常識とされていることだ。

固紋問題があると主張する人たちは、統合政府BSの右側(負債)だ

けを見て騒いでいる。しかし、大事なのは負債の総額ではなく、負債

と資産の差し引き額だ。続行政府BSを見ると、ざっくり資産が15

00兆円、負債が国債1500兆円、銀行券等が500兆円。銀行券

は無利子無償還なので、形式上は負債だが、事実上負債ではない。日

銀の負債と資産を合体させれば、政府の負債は相殺されるため、何の

問題もない。

ては、.体誰が財政危機をあおっているのかといえば、それは財務省

だ。なぜなら、財務省は隙あらば増税する機会を窺っているためだ。

日本の財政が危機ということにしておけば、増税の根拠にできるとで

も思っているのだろう。財務省と関係の深い岸田政権下では、財政危

機をあおるプロパガンダが一層エスカレートしている。

この項つづく

【懐かしいのシネマ音楽】

In The Heat Of The Night

真夜中のバラード

真夜中のバラード

● 今夜の一言:ペロストロイカと天安門事変がその後の趨勢を決

めた。

※コメント投稿者のブログIDはブログ作成者のみに通知されます