![]()

彦根藩二代当主である井伊直孝公をお寺の門前で手招き雷雨から救

ったと伝えられる "招き猫”と、井伊軍団のシンボルとも言える赤

備え(戦国時代の軍団編成の一種で、あらゆる武具を朱塗りにした

部隊編成のこと)の兜(かぶと)を合体させて生まれたキャラクタ

ー。愛称「ひこにゃん」![]()

15 衛霊公 えいれいこう

-------------------------------------------------------------

「人、遠慮なければ、必ず近憂あり」(12)

「これをいかん、これをいかんといわざる者は、われこれをいかん

ともするなきのみ」(16)

「君子はこれをおのれに求む。小人はこれを人に求む」(21)

「過ちて改めざる、これを過ちと謂う」(30)

「仁に当たりては、師にも譲らず」(36)

-------------------------------------------------------------

33 知見は十分でも、人民を抱擁していくだけの仁徳がなければ、

やがて人民にそむかれる。知見、仁徳ともに十分でも、威厳をもっ

て臨まなければ、人民の尊敬は得られない。知見、仁徳、威厳がす

べて具わっていても、礼に従って人民を使役するのでなければ、ま

だ十全とはいえない。(孔子)

子曰、知及之、仁不能守之、雖得之必失之、知及之、仁能守之、不

莊以蒞之、則民不敬、知及之、仁能守之、莊以蒞之、動之不以禮、

未善也。

Confucius said, "The people will leave if you don't have

benevolence even though wisdom is enough. The people will not

respect you if you don't have dignity even though wisdom and

benevolence are enough. It is still not enough if you don't

use courtesy to govern the people even though wisdom and

benevolence and dignity are enough."

最近、関係する大阪で担当弁護士とコロナ禍の日本経済の今後につ

いて話す機会があり、ほぼ一致した見識を確認しあった。このため

普段経済についての考察から遠ざかっていたので、急遽、高橋洋一

著の『武器になる経済ニュースの読み方』(マガジンハウス社・電

子ブック)に目を通す。

【著書概要・著者略歴】

国が行う経済政策は、どこか自分とは関係のないところで動くもの

だと多くの人は考えがちだが、特定給付金や持続化給付金、休業支

援金など、2020年に顕在化したコロナ禍への対策を通して、近

年ほど経済政策というものを身近に感じる時代もない。安倍前政権

はマクロ経済政策を前面に押し出していたが、菅首相はそれを維持

した上でミクロ経済政策である「成長戦略」を推進しようとしてい

る菅首相は「経済成長なくして、財政再建なし」として、財政再建

よりも経済成長を優先する「経済主義」を表明。これをビジネスチ

ャンスの到来だと解釈しないビジネスパーソンがいたとしたら大問

題。巷にあふれる経済ニュースには無知による誤った解説や作為的

なミスリーディングも多く、少なくとも「何が起こったのか」につ

いてはわかるようにできている。発生した経済的事象、発表された

経済政策、政治家や経済人の発言が何を意味しているのか正しく理

解できれば、ビジネスの攻め時も退け時もわかる。そのためには、

「経済とは何か」ということがわかっていなければならない。難し

いことではない。ここをおさえればすべてがわかるという基礎の基

礎がある。本書にはそのエッセンスを詰め込んだ。経済ニュースを

正しく読めることほど、仕事や資産運用、そして人生においても大

きな武器になるものはない。(「はじめに」より)

として、つぎのように呼びかける----コロナショック、加速するデ

ジタル化、株の乱高下、少子高齢化。2021年以降に必要なのは「経

済ニュース」を読み解く“目”である。経済の基礎と理論を学び、

正しい「未来予測」を身につけよう!と。●新型コロナによる、「

経済への打撃」の正体----●無知からくる、「国債」=「悪」とい

う勘違い●「数字」が理解できない、マスコミ人の罪●「実質GD

P」と「株価」の深い関係●物価と失業率のかかわりを示す「フィ

リップス曲線」●財政出動によって、「金利」が上がるワケ●少子

高齢化による、「年金問題」を考察する等。スガノミクス、Go to

キャンペーン、株価、為替……器になる「経済ニュース」の読み方

を、数量政策学者が伝授する1冊。「スガノミクス」でニッポンは復

活する!?

【目次】

序 章 日本政府による、「コロナショック」の経済対策は是か、

非か?/第1章 「Go to キャンペーン」で日本経済は復活する!?

/第2章 「経済成長」を目指さなければ、国民の生活は豊かにな

らない/第3章 「アベノミクス」は70点。では「スガノミクス」

は……?/第4章 不況下の「消費増税」は、百害あって一利なし

/第5章 少子高齢化社会&人生百年時代をどう生きるべきか/最

終章 内閣官房参与が大予測! 2021年の日本経済

【略歴】1955年東京都生まれ。数量政策学者。嘉悦大学ビジネ

ス創造学部教授、株式会社政策工房代表取締役会長。東京大学理学

部数学科・経済学部経済学科卒業。博士(政策研究)。1980年に

大蔵省(現・財務省)入省。大蔵省理財局資金企画室長、プリンス

トン大学客員研究員、内閣府参事官(経済財政諮問会議特命室)、

内閣参事官(首相官邸)などを歴任。小泉内閣・第1次安倍内閣で

はブレーンとして活躍。2008年に退官。2020年10月、菅

義偉内閣の内閣官房参与に就任。『さらば財務省!』(講談社)で

第17回山本七平賞を受賞

------------------------------------------------------------

まず、「ひとり一律10万円」の給付金は正解だったかという設問で、

高橋氏は、20年3月時点で、ひとりあたり10万円の給付と消費税

5%への引き下げ減税を、給付は米国ののように政府振り出小切手

配布することを主張している。また、11月25日に第3次補正予

算として40兆円規模の財政支出が必要と述べているが、わたしも

需給ギャップ差額から40兆円は必要としているが偶然にも一致し

ている。さて、10月27日の記者会見後で「給付金の多くは貯蓄

に回る」発言しているが、不時の場合の支出の備えに回ったりする

もの、我が家ではリホーム費用に回っているので、大臣発言は軽率

でもあるがこの節では、メディアの「数学的・数理的発想を理解し

ていない人が多い」とご機嫌斜めな批判論調となっている(序章「

日本政府による『コロナショック』の経済対策は是か非か)。

ところで、アベノミクスの「三本矢」政策(金融緩和・積極財政・

成長戦略)のなかで喧伝された"トリクル・ダウン効果----富める者

が富めば、貧しい者も自然に豊かになる」という経済に関する仮説-

で、大企業や富裕層の支援政策を実施する際の論拠として引用され

てきたが、先進国で実施されたトリクルダウン関連政策を分析した

ところ「富裕層がさらに富む効果しかない」ことがわかったと、ロ

ンドン・スクール・オブ・エコノミクスの研究チームが発表してい

ることに付け加えておく。

※ via GIGAZINE

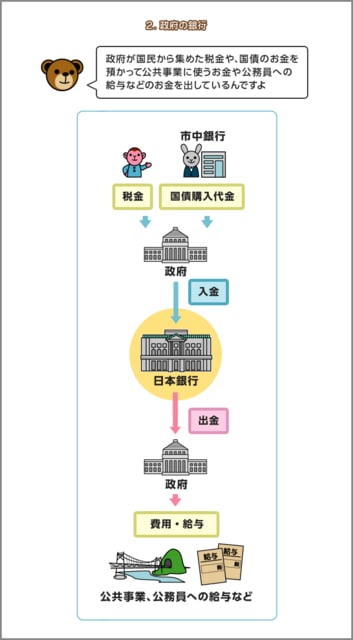

さて、財務省が「日本の財政を家計にたとえ借金」として説明する

が、「国家財政」=「家庭財政」と喧伝はフェイクでありファクト

ではない、政府の行政機関(グループ会社)を含めた連結バランス

シート(貸借対照表)でみれば、日本の財政破綻確率は近似無視で

きるほどなどとの指摘がつづいた後、経済とは何か----という基本

が論じられていく。

ニュースでよく耳にする「真水」とは何か?

この章の冒頭「真水」の定義はないと指摘。勿論、経済大作には①

公共事業、②減税・給付金、③融資・保証があり、「真水」は①の

事業費の2割程度である用地取得費を除いた部分と②減税・給付金

のすべてを合算したものさし、回収を前提とした③の融資や保証は

入らないのが通常で、直接GDPを押し上げる効果のあるものさす

なお、実際の政策としては、減税したり給付金を出したりしても消

費に回らなければ短期的にはGDPの創出にはつらがらないし、③

の融資・保証がなければ企業倒産につながって雇用が失われGDP

に悪影響を及ぼすから、すべての政策が相乗的に重要であるという。

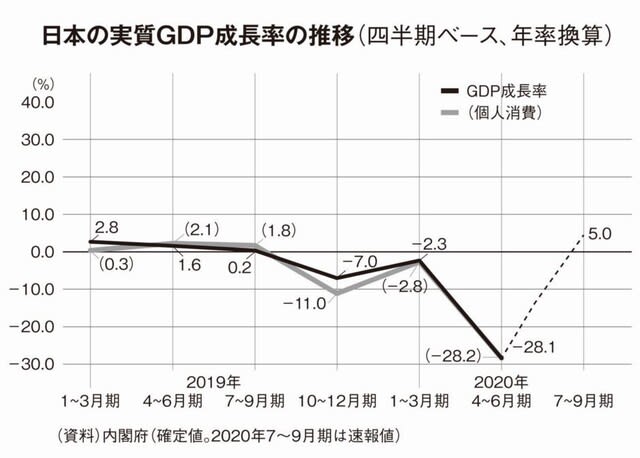

3月の時点で、米国はまずGDP5%相当の100兆円規模の経済

対策を打ち出し、同21日にはラリー・クドロー国家委員長が約2

00兆円規模(GDP10%相当)の対策に言及。これに対し日本

政府は、4月3日、生活支援金30万円/世帯(GDP0.6%相

当)とわずかあるが、これは、所得制限つきとしてのは、09年リ

ーマン・ショック対策で「19~64歳1万2千円/人、18歳以

下、65歳以上は2万円」の定額給付金の実績をふまえたものであ

ったがいかにも少額であったため効果がなかったと麻生財務大臣発

言をこう評した。総額2兆円弱では0.2%程度の押し上げ効果で

輪をかけ、日本単独が金融緩和せず➲円高➲外需不足を招き、

当時、バラマキと称されて批判された。ところで、今回「30万円

/世帯の所得制限つき現金給付」➲「所得制限なし、ひとり一律

10万円/人の現金給付」への転換は「真水」25兆円(GDP5

%相当)の効果を生み出した。言うまでもなくこれは安倍首相も支

持している。このように各官庁の各種統計数字が公開されているが

この数字にフェイク(嘘)があれば国の信頼を揺るがす大問題とな

ると言う。

無知からくる、「国際」=「悪」という勘違い

同年5月27日、第2次補正予算(コロナ対策)6月10日衆議院

を通過、12日に参議院を通過し一般会計歳出160兆円(空前絶

後の規模=安部首相表現)が成立。これを否定する財政規律派?の

主張は「景気が悪くても結構、増税されても結構」と主張するのと

同じと批判じであり、消費税増税不況+コロナショックの空前絶後

のリセッションであり、GDPの年率換算での累積低下に相応する

GDP10%以上の需要が必要となってくる。1次補正と2次補正

における有効需要のニーディル(巻き戻し)に要する「真水」はG

DP7%相当である以上まだまだ足らないというのが常識的は判断

であるという主張にわたし(たち)は同意するものである。それに

して、骨が折れますよね。同じ事を書き続けるなんて。わたしも、

この10年間同じ事を無収入でブログで書き続けている。

「血税」で組むわけではない、コロナ禍対応の補正予算

補正予算のフレームは国債である。いずれ税金で返済するのであれ

ば原資は"血税"である。という主張は正しいか?いや、補正予算の

原資血税との論法は、「国債によって現金返済されないものがある

」により論破されていると彼は論破する。例えば、国際発行額25

3兆円で、そのうち新規国債が90兆円、借換債は108兆円であ

るとすると、国債のうち償還期限が到来するものは償還し借換債を

発行しまかなうということだ。同年5月末現在、日銀が保有してい

る国債は500兆円、つまり令和2年特別会計予算総則第5条で、

日銀保有国債すべてについては日銀引受による借り換えが出来る。

つまりは、「日銀保有国債については償還しなくてもよい」という

ことであり、政府の日銀保有の国債の利払い分は政府に納付され、

プラマイゼロとなり、国債を日銀が購入すれば、政府の利払いは及

び償還負担はゼロとなり、後世代へのつけ回しにならないとなる。

また、別の角度からの問題として、新規国債発行額の90兆円につい

ては市中消化が大変になり、「通貨量のバランスを崩して、ひどい

インフレを起こすのではないか」という意見がある。「お金が過剰

に出まわり、モノが不足すれば、マスクやトイレットペーパーなど

の買い占めが起き、物価が上昇しやすくなる。つまり経済力に余力

がある層はモノを買える一方で、余裕のない人たちは物価上昇のあ

おりを受けて生活が厳しくなる恐れがある」というもの。

これについては、2020年5月22日に行われた黒田東彦日銀総裁

の共同談話における「日銀と政府の関係は、きちんと同じ方向に向

いていることがすごく大事なことだ」という麻生財務大臣の発言が

重要になってくる。「政府と日銀の連合軍」ともいうべき体制がで

きあがっている、ということなのだが、経済政策として、財政政策

と金融政策の同時・一体発動が実現化する。コロナショックという

戦後はじめての強烈な経済危機に対する政府の危機感を表している

ものでもあり、政府が大量に国債を発行して財源調達を行う一方、

日銀がその国債の買い入れを行うことで政府が巨額の有効需要を。

創出して不況脱出の下支えをするという仕組みである。

とはいえ、「イールドカーブコントロール」つまり利回りの変化を

管理する政策を維持しながら日銀が買い取るから、現在のマイナス

金利は維持されるだろう。つまり、国債を発行しても金利が上がる

ことはなく、そして、今回のコロナショックで需要およびそれに伴

う供給も大きく失われたため、当面はインフレを心配する状況では

なく、政府と日銀は、インフレを心配する必要なく協力できる状況

にあり、補正予算の財源は「血税」であるというのは間違いだとい

うことを払拭できると主張する。

第1章 「GO TO キャンペーン」で日本経済は復活する

「経済をまわす」ことが政府の役目

7月、政府は新型コロナウイルス感染症対策の一環として「Go

To キャンペーン」を開始した。 各業界に合わせて、「Go

to トラベル」「Go to イベント」「Go to イート」「

Go to 商店街」などといった具合にいろいろあるのだが、その

目的を経済産業省は《今回の感染症の影響により、売上等に甚大な

打撃を被った観光・運輸業、飲食業、イベント・エンターテインメ

ント事業等を対象に、感染症流行の収束状況を見極めつつ、一定期

間に限定して、官民一体型の需要喚起キャンペーンを実施する》と

していた。「Go To キャンペーン」は、行政上の正式名称を}

「需要喚起キャンペーン」という。「需要」を辞書で調べると《1.

もとめること。いりよう。「人々の需要に応じる」2.家計・企業

などの経済主体が市場において購入しようとする欲求。購買力に裏

づけられたものをいう。➲ 供給》(小学館『大辞泉』)などと

と載っている。簡単にいうと、「人々は欲しいモノがあれば買い求

める。そこではお金が行き来する」ということだ。お金が盛んに行

き来している状態を「経済がまわっている」といい、お金が盛んに

行き来するようにすることを「経済をまわす」という。経済がまわ

っている状態を一般的に「景気が良い」といい、景気を良くする

のは政府の使命である。 つまり、経済をまわすのは政府の役目だ。

「Go To キャンペーン」は経済をまわすための政府のアイデア

だった。 キャンペーン開始当時、私は「Go To キャンペーン」

はあまり期待できないと考え、メディアでもそう発言していた。キ

ャンペーンから東京都を抜き、一方で小池百合子都知事が「4連休

は不要不急の外出を控えて」などといっているような時期だった。

感染の大きな波が来ている最中に、「Go To キャンペーン」は

焼け石に水である。欲しいモノがあっても、「感染の可能性」とい

う理由から買い求めるのを積極的に控える場合が多いからだ。休業

補償をして凌ぐほうが良い、つまり「倒産の数を減らして、雇用を

守る算段を立てるほうが先決」というのが私の意見だった。

この項つづく

![]()

ポストエネルギー革命序論 251:アフターコロナ時代 61

♘ 現代社会のリスク、エネルギー以外も「分散の時代」

洋上風力発電事業の現状と戦略

国土が狭い日本にとって、洋上風力発電がもつ可能性は大きい。そ

れにもかかわらず実用化が少ない。とは言え、2018年12月25日には、

経済産業省資源エネルギー庁と国土交通省港湾局の共同所管となる

「洋上風力促進ワーキンググループ(WG)」が立ち上げられ、実際

の運用に関する検討も始まっていたが、企業が風力発電事業をはじ

めるにあたって、2つの参入障壁が存在しているからだという(日

本で洋上風力発電が広まらないのはなぜ? 企業参入における2つの

障壁とは|SOLAR JOURNAL)。

その課題とは❶一般海域を長期で占用することについての統一的

なルールがない---- 現状でも都道府県の条例により「占用許可」

を出すことはできるが、都道府県によって運用が異なっている。ま

た、許可期間が3〜10年と短いため、発電事業に中長期的な見通し

を立てることが困難であり、資金調達の足枷ともなっている。❷海

運業や漁業など、海域の先行利用者との調整に関する枠組みが存

在しない---- 誰がどのように先行利用をおこなっているかの把握

が難しく、先行利用者と発電事業者が意見を調整するための方法も

定まっていない。そのため、地元調整に要する時間・コストが予測

できないの2つであった。2018年12月7日に公布された新法「再エ

ネ海域利用法」で、洋上風力発電事業を行う「促進区域」を政府が

指定し、事業者は「公募」によって選定され、選ばれた事業者には

「最大30年間」の海域占用が認められた。洋上風力発電事業を行う

「促進区域」を政府が指定し、事業者は「公募」によって選定され

るということ。そして、選ばれた事業者には「最大30年間」の海域

占用が認められる。

●IEAの風力発電容量予測

2020年の年間純風力発電容量の追加は2019年より8%多い65 GWと予

想。Covid‑19対策により、多くの国でサプライチェーンの混乱と物

流上の課題により、2月から4月にかけて陸上建設活動が減速。オフ

ショア風力セクタは、プロジェクトのリードタイムが長いために

Covid‑19危機によって引き起こされた遅延影響はわずか。2021年の

予測では、欧州と米国の主要国が試運転期限の柔軟性を提供する規

制が整備され、陸上プロジェクトの運用開始が遅れで、風力発電の

追加が68 GW(7.3 GWオフショア)にさらに加速すると想定。 2022

年には、中華人民共和国(「中国」)と米国の主要市場でのインセ

ンティブの段階的廃止により、世界の年間設備は2019年のレベルに

反動するが、欧州の急速拡大で部分的に相殺される。風力発電の総

追加に占めるオフショア容量の割合は、2022年にほぼ15%に達し、

2019年より50%高くなり、主要な欧州市場での加速と、フランス、

韓国、ベトナムなどの初期市場での大容量の運用開始と、中国市場

の影響で遅延。米国は2022年以降最大のオフショア市場の仲間入り

をすると期待する。

2050年再エネ100%実現

洋上風力発電のポテンシャル 国内の全エネルギー需要超え

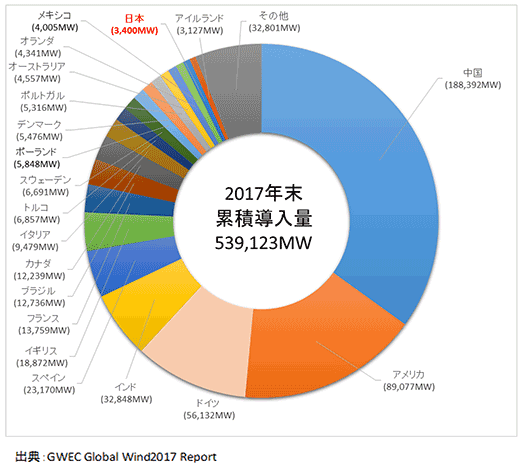

資源エネルギー庁によれば、風力(20kW以上)のFIT認定量は、19年6

月末時点で約717.8万kW(内、洋上風力は27.7万kW)に達じている。

経済産業省と国土交通省は、国内洋上風力発電導入量を今後10年間

で、原発10基分に当たる1,000万kW(10GW)の発電能力を確保する案

を軸に導入目標を設定している。(環境ビジネス 2021年冬季号)

2019年末、国内の風力発電の累積導大量は392.3万kW/2,414基、発

電所数457発電所、19年単年導大量は27.0万kW/104基、発電所数17で

あった。日本風力発電協会(JWPA)の調査によれば、19年12月末時点

で、環境アセスメント手続きの配虚言以降の段階にある案件は総数

で263件、合計容量は2,916万kWに達し、そのうち1,398万kWは洋上

風力発電である。しかし、再エネ電源の主力化に向け洋上風力は、

低コストで大量に導入可能であるにもかかわらず、19年時点の電源

構成に占める風力発電の比率はわずか0.7%に留まっている。この

数値は、投資判断に最低限必要な市場規模である。JWPAでは40年に

は、世界各国と肩を並べる競争環境を醸成できる規模でもある30~

45GWを構想している(30年に向け100万kW×10年、40年には300万kW~

450万kW×10年)ものの、30年のエネルギーミックスにおいては、導

入容量1,000万kW(10GW)は全エネルギー発電量の僅か1.7%程度と心

細い限りである。はたしてわが国の風力発電の潜在能力は、これだ

けなのか?

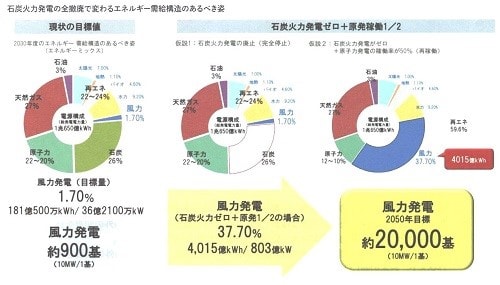

CO2ゼロに向け石炭火力26%分は再エネで補填

脱炭素社会化を宣言したわが国のエネルギー使用を電源別に見ると、

18年度の発電電力量に占める石炭火力発電の比率は約32%、約3,300

億kWhとなっている。政府は2030年には13年比▲26%の温室効果ガ

スを掲げており、電力需要は、徹底的な省エネを前提に徹増にとど

まると置いている(13年実績:9,666億kWh、30年見通し9,808億kWh)。

これは30年まで年率1.7%の経済成長を続けたとして想定される電

力需要から、対策前比17%というオイルショック当時と同程度の省

エネが進むと仮定して算出されたものだ。長期エネルギー需給見通

しが描くエネルギーミックスでは/石炭火力発電は26%(2,769億

kWh)にするというものであった。政府はCO2の排出を50年に80%削

減し、今世紀後半のできるだけ早い段階で実質ゼロにすることを国

際的に約束している。削減だけでなく一歩踏み込んで廃止に向けた

道筋をつけていかねばならない。石炭火力ゼロ推進以外の選択肢は

ないといえる。

原発については30年に20~22%を担う方針を掲げ、30基程度再稼働

させる方針であるが、信頼の回復は進まず、これまで再稼働したの

は9基しかなく、電源の割合も6%にとどまっている。石炭火力が

止まり、原発は事実上強制停止の状況にあり、20~22%の達成は困

難と言わざるを得ない。このまま目標が達成できなければ、その分

を再エネが担うことになろう。

洋上風力で再エネの電源比率60%へ

再エネの電源比率60%(6,390億kWh/年)を達成した上で、原子力

の比率が目標の1/2である10%を超えるようになれば、ゼロ・エミ

ッション電源比率は70%(7,455億kWh/年)にまで伸び、「2013年

度比で26.0%の温室効果ガス削減」という現在の目標を大幅に上回

ることができる。

30年のエネルギーミックスにおける再エネ比率40%の内訳では、太

陽光、風力にて30%、水力、バイオマス、地熱10%となっている。

すべての電源が軒並み達成できてのことだが、太陽光、水力は、設

置場所確保が足かせであり、バイオ、地熱は、現状の技術、採算性

から見て、未知数な部分が多く実現性が薄い。

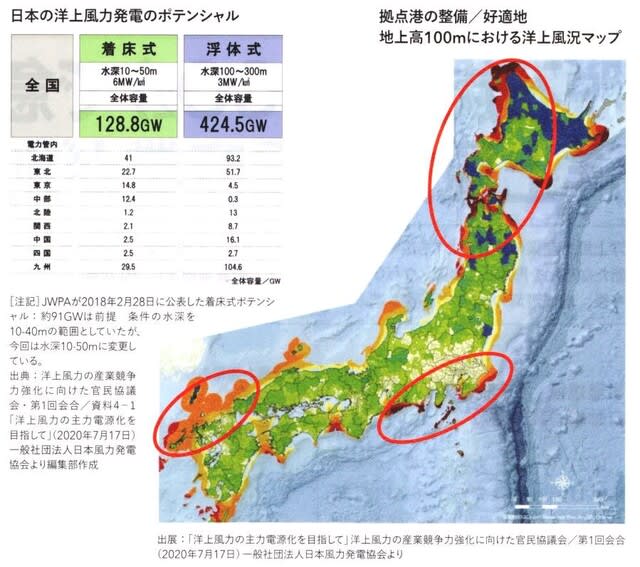

潜在ポテンシャルは日本全エネルギー需要を超える

その点、風力は30年までに必要な風力発電の設備容量は、約5,000

万kWと試算されるが、海に囲まれ、排他的経済水域が世界で6番目に

大きい日本は、長期視点でみれば、洋上風力発電のポテンシャルは

非常に高い。環境省の調査では、洋上風力発電の導入ポテンシャル

は、約11.2億kW、陸上風力は約2.8億kW(合計14億kW/2兆8000億~3

兆3000億kWh/年)と推計している。これは、国内の全エネルギー需

要量をはるかに上回る量であり、洋上開発ヘの期待がいかに高いか

がわかる、と。この報告はまとめられているが、やれば実現できる

(勿論、詳細は別にして)ではないか受けが可能だと考えてみて、

次に、実現可能な事業基本骨子を考えてみよう。

脱石炭(ゼロCO2)で急進する

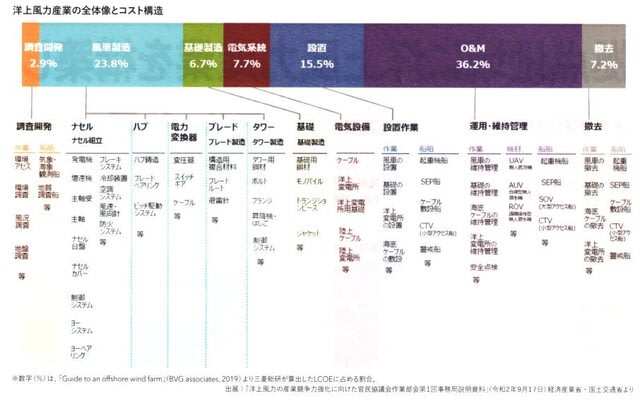

洋上風力産業の裾野はとても広く大きい。製造業のみならず輸送業、

海洋産業、土木建設、○&Mと新たな市場を形成し、事業企業技術

を蓄積することで新産業創出につながる。今後、地域港湾のインプラ

整備も進み、サプライチェーンの構築やピジネスモデルの確立が望

め新たな雇用も生み出する。

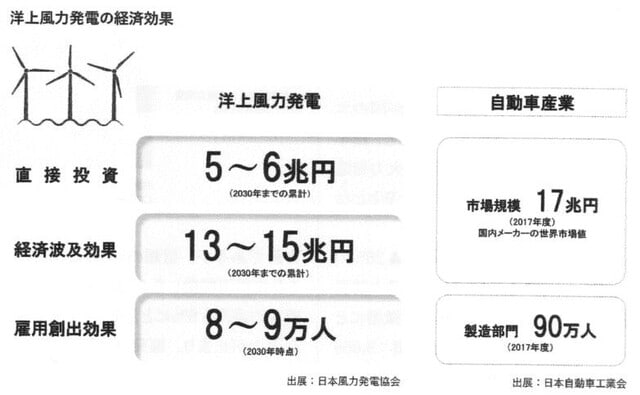

市場規模、すそ野産業は自動車産業に匹敵

10GWTの洋上風力発電の導入が実現すれば、直接投資が5~6兆円

程度(2030年までの累計)、その経済波及効果として13~15兆円程度

(2030年までの累計)、雇用創出効果として8~9万人程度(2030年時

点)が見込まれる。国内にサプライチェーンが形成された場合、洋

上風力100万kWあたり、直接投資は約5,500億円、2次波及効果まで

含めると約1.2兆円が更に期待できる。

洋上風力発電市場は、20年度に洋上風力発電の建設工事等の新設に

係る業務が開始され、20億円の市場規模から立ち上がっていく。

21年度以降には新設工事が順次本格化し、23年度には発電所運転が

開始される見通しである。同市場は、その後も継続的に新設容量が

拡大していくことにより、:25年度には4,000億円:、30年度には1兆

円の市場規模に成長すると予測されている。

火力、原発に匹敵する発電力

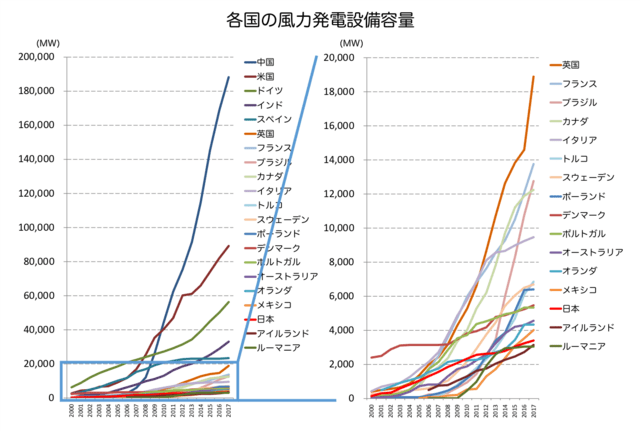

欧米諸国に比べると導入が遅れているものの、:2000年以降導入件数

は急激に増え、16年度末で2,203基、累積設備容量は335.7万kWまで

増加している。風力発電は4大規模に発電できれば発電コストが火

力並みであることから、経済性も確保できる可能性のあるエネルギ

ー源である。洋上風力発電は、1計画で原子力発電所1基分に相当

(百万KWh)する大規模な再エネ発電所としての期待が高まってい

る。18年に閣議決定された「第5次エネルギ¬基本計画」にて、重

要施策のひとつとして、再エネの確実な主力電源化へ向けた取り組

みが掲げられた。このことを背景に、今後、各地で急速な洋上風力

発電の建設計画が見込まれ、①洋上風力発電の方式のうち、浮体式

洋上風力発電は、②着床式洋上風力発電と比べて、風況の良い沖合

での導入ポテンシャルが大きいことから、国内の洋上風力の主軸と

しての開発が期待されている。

脱CO2電力は洋上風力発電に係る

梶山経済産業祖は、環境負荷が大きいとして国際的に批判が商まっ

ている石炭火力発電の削減を表明した。これを進めるためには再エ

ネの拡大が欠かせない。なかでも土地の制限なく風車を設置できる

洋上風力発電は、国土が狭く四方を海で囲まれた日本で再エネの供

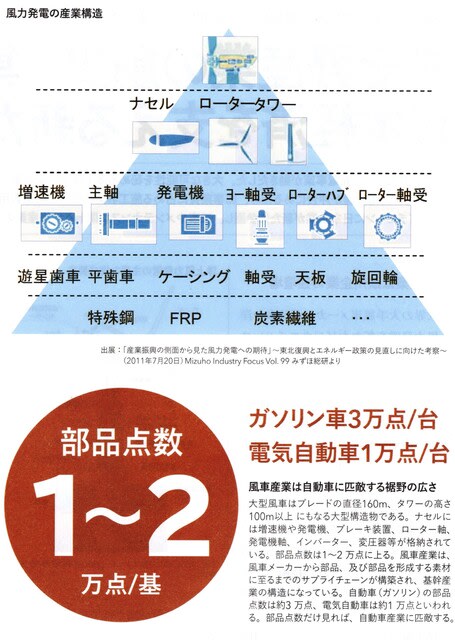

給を大量に増やす切り札として注目されている。関連部品が1~2

万点と多く、メンテナンスが数十年続くことなどを含めて経済への

波及効果が大きい。政府は民間投資を活用した建設を進め主力電源

化を急いでいる。

経済産業省と国上交通告は、洋上風力発電の導入拡大と関連産業の

競争力強化に向けた官民協議会を開始した会合では風車の組み立て

など関連産業の投資を呼び込むために必要となる中長期的な導人屋

が議論され、政府側は年間100万kWの導入を5~10年間続ける必要性

を指摘。これに対し、民間側の日本風力発電協会は2030年の導大量

を10GW(1GW程度を10年間)、40年には世界各国と肩を並べる競

争環境を醸成できる市場規模である30~45GW(年間当たり2~4GW

)を求めた。洋上風力の産業競争力強化に向け投資判断で必要な市

場規模とする。大手企業が続々参入で活性化定を受けるなど、商用

運転も間近になる。

大手エネルギー供給事業者を中心に風力発電事業者、再生可能エネ

ルギー発電事業者など多様な事業者が参入を表明している。欧州の

技術導入や人材交流なども活発化。先行する欧州の事業者との連携

は事業成功の大きなポイントとなる。

すでに総計20GWの環境アセスメントが行われており、30年の10GW

の導入は射程圏内にあるが、実現までには解決すべき課題も多い。

わが国の風力発電は全国に分散

今後開発が造むわが国の風車のすべてが海外製であり、発電に大き

な影響を与えるキーコンポーネントも海外で製造されているため、

部品調達に1年近くの期間が必要である。

ダウンタイムの長期化要因のうち約半数は部品が占めている。速や

かな設置、稼働を実施するためには、隣接する地域で同一機種が導

入されやすい仕組みを導入することが重要になる。

以上のように、大きな事業形成は必至されることは了解できたが、

①国際連携、②国内産業の育成成長、③全体が環境配慮事業を大前

提(高品位で高速という極めて難しく・複雑な事業でもある)とし

て、④超伝導ケーブル開発・耐強風構造材料開発などの先端技術開

発を伴ったものであることも了解される事業である。蛇足ではある

が、同時に「潮流発電・波浪発電システム開発」も同時に進めてお

くべきと考える。

技術的・経済的な波及効果は自動車産業や航空機産業に匹敵

すそ野産業の創出・集積が日本経済を支える新たな産業

これまでになかった発電事業が動きだした。大きな可能性を秘める

洋上風力発電事業。洋上風力は発電設備が沖合にあるため、総事業

費に占める施工および撤去の工事費用やメンテナンスコストの割合

が大きくなる。サプライチェーンに日本企業が新たに参画し、工事

やメンテナンスに関わる地場産業の育成も重要。

基幹産業は欧州企業の独壇場

世界の大手風車メーカーが日本の洋上風力発電を新たなビジネスチ

ャンスと見て熱い視線を注いでいる。日本の風力発電市場はまだ小

さなマーケットだが、海外勢としては欧米での豊富な実績をベース

に、大きな成長が期待される日本市場への期待値は大きい。すでに

日本企業と欧州企業の協業も始まっている。

日本メーカーの三菱重工、日本製鋼所、目立製作所は、市場の成長

が遅れたこともあってすべて撤退し、新規案件は欧米メーカーが独

占している状態という。海外で実証された技術力に欧州での普及実

績をもとに、日本向けの新型の開発が進んでいる。

洋上風力発電フアームは、洋上に100本、200基単位で開発が進む圧倒

的規模の事業になる。先進の欧州は、遠浅な北海海域に、英国、ノ

ルウェー、ドイツ、デンマーク、オランダ等が以前から海底油・ガ

ス田の開発・運用を担ってきた洋上プラント関連産業が集積してい

た経緯がある。一方わが国は、基盤になる産業がないばかりか、遠

浅の海は少ない。水深の深い海域に適した浮体式洋上風力を新たに

開発しながらの事業展開となる。国内の洋上風力向けのサプライチ

ェ-ンは今後形成されていくことになるが、電力安定供給等に係る

対策は、ハードに関する対策(風車や部品等の供給方法等)とソフ

トに係る対策(メンテナンス体制等)の両方が想定される。

発電所の完成後も、長期にわたる運営・保守管理(○&M)

洋上風力発電は、風力発電機、運転監視施設、陸上変電所、送電ケ

ーブルに加え、海底送電ケーブル、港湾施設、洋上変電所などが必

要となる。洋上風力発電の建設や運転・保守にあたってば、作業船

の出航・停泊や関連設備を運送・保管する港湾施設が必要となる。

風車発電装置は、大型風車の場合には1万点以上の部品で構成され

ており、素材も含めると技術的・経済的な波及効果は自動車産業や

航空機産業に匹敵する。

欧州では今後10年で、年間投資額約16兆円の市場が形成され、現在

の6倍の設備容量が導入され、18万人分の雇用を生むと見られている。

しかし、先行する欧州の洋上風力発電技術、サプライチェーンに日

本企業が新たに参画することはハードルが高く、開発が始まる拠点

地区の組立、運用産業を取り巻く周辺産業への進出に期待するほか

ない。風力発電は、発電事業としての期待のみでなく、国内および

地域への経済波及効果や産業振興、貿易収支の改善など、多様な観

点で発展が期待される。

発電所の完成後も、長期にわたる運営・保守管理(O&M)に携わる

専門技術者や作業船が不可欠で、風車の耐用年数が過ぎる20~25年

後にはリパワリング(更新・増強)や撤廃作業が行われ、一連の工程

が繰り返される。

前例のない浮体式にチャンス

現時点では、先進の欧州企業である。が、日本で開発が始まる洋上

風力発電は、世界に例がない浮体式である。これは新たなビジネス

チャンスである。日欧とも技術的にはまだまだの段階であり、そこ

まで大きな差はない。欧米の知見を活かし、技術面から伸ばしてい

ければ、日本にもチャンスがある。事業規模も大きく関連産業の裾

野も広いため、今後、国内外の投資を呼び込み、日本の新しい主力

産業に育てていかなくてはならない。そして、賢く育てると。

この項つづく

「朝起きられない」10代に多い起立性調節障害、コロナで拍車

退学も・・・・・・

朝起きられず、めまいや腹痛で学校に行けなくなった----西日本新

聞の「あなたの特命取材班」に、昨年のコロナ禍による長期休校明

けに体調を崩し、退学を余儀なくされた高校1年の女性(16)の家

族から声が届いた。診断は「起立性調節障害(OD)」。自律神経の

不調が原因で10代に多く、長引く自粛生活によって発症する子ども

が増えているという。だが「怠けている」などと誤解され、支援を

受けられないケースもある。大阪医大病院小児科の吉田誠司医師に

よると、もともとの体質にストレス、運動習慣の変化、天候などが

影響して起きる。「長期休校と外出自粛により日中の活動量が減っ

たり生活のリズムが乱れたりしたことに加え、ODの症状が悪化しや

すい梅雨や夏の時季に休校明けが重なった」治療によって症状は改

善できる。生活習慣を正し、散歩など適度な運動を心掛ける▽水分

を多めに取る▽投薬で血圧を上げる-などだ。ただ一番大切なのは

周囲の理解という。「学校の先生や友人、家族が病気を知っていれ

ば本人への声掛けなど対応は変わる。不安を取り除くことが大事だ 。

風蕭々と碧い時代:

●今夜の寸評:北風と太陽

再エネ事業急成長が予測される。遅かったといまさら言えないが、

地球温暖化クライシスを急迫する北風が追い風となっている。対す

る太陽光発電は、「どこでもソーラー」としてまもなく離陸する。![]()

※コメント投稿者のブログIDはブログ作成者のみに通知されます