こんにちは、税制度の変更点についていち早く情報を仕入れて行きたいと考えている石井伸之です。

本日は、石井伸之の市議会通信157号の作成、市民相談、立川法人会勉強会の出席、消防団の操法訓練という一日を過ごしました。

午後6時からは国立駅南口にある商業協同ビル2階のさくらホールにおいて、立川法人会国立支部の勉強会が行われました。

法人会はどういった団体かというと、昭和22年(1947年)4月に法人税もそれまでの賦課課税制度から申告納税制度に移行しました。

しかし、当時の社会経済状態からも、経営者が難解な税法を理解して、自主申告できるか危惧されました。

このため、申告納税制度の定着には納税者自身が団体を結成し、帳簿の整備、税知識の普及などを図る必要性が生じ、企業の間から自発的に法人会が誕生しました。

法人会は公平で健全な税制実現のため、会員企業の声を立法府等にアピールするとともに、税の啓発や租税教育を積極的に進めています。

上記のように法人会のホームページに書かれています。

さて、本日の立川法人会勉強会のメインは「インボイス制度」適格請求書(てきかくせいきゅうしょ)についてです。

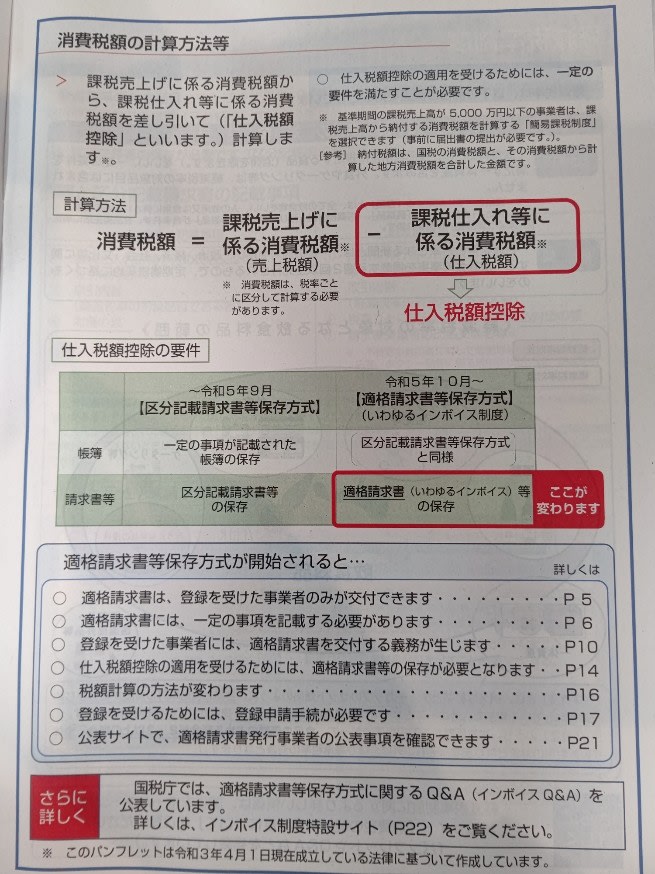

2023年10月1日から、消費税の仕入税額控除の方式として「インボイス制度(適格請求書等保存方式)」が導入されます。

「適格請求書(てきかくせいきゅうしょ)」とは、“一定の事項が記載された請求書や納品書などの書類”のことをいいます。

ちまたで、インボイス制度が「フリーランスを殺す制度なので反対!」というネット記事がありますが、実際はどのような制度なのか教えていただきました。

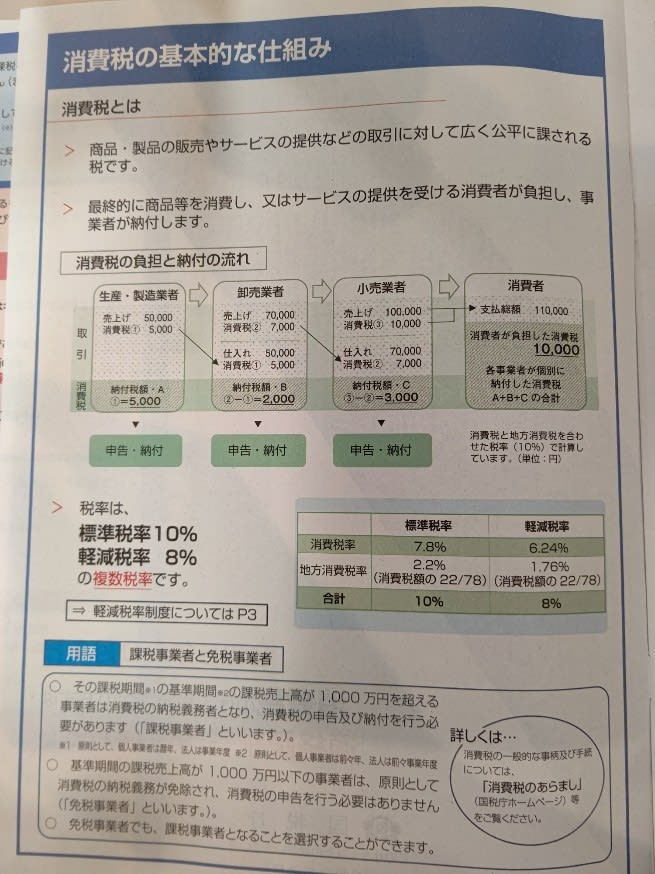

入口としてインボイス制度は、企業が支払う消費税に関する制度となっています。

企業の中には課税事業所と免税事業所の2種類に分かれます。

課税事業所は、2年前の売り上げが年間1000万円以上、免税事業所は2年前の売り上げが1000万円以下という形です。

課税事業所はその名の通り消費税を支払う義務のある企業、免税事業所は消費税の納税を免除されている企業となります。

さて、インボイス制度が始まることによって何が変わるかというと・・・・

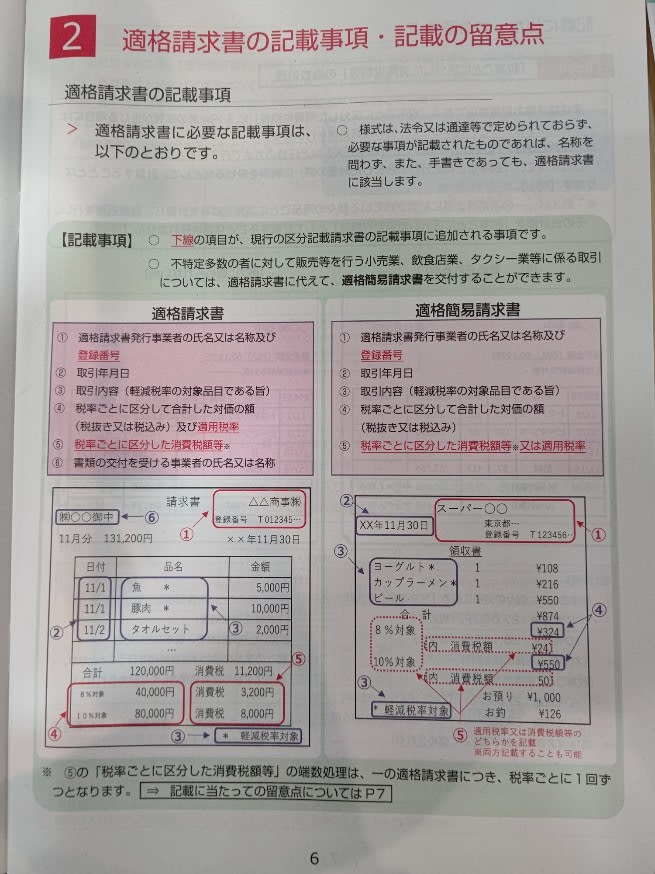

インボイス制度の開始によって、1つ目として課税事業所は請求書に登録番号の記載が求められます。

2つ目として請求書に消費税率と税額を記載しなければなりません。

これからの記載がされた請求書でなければ、仕入れ税額控除の対象にならないそうです。

そこで、どういった場合に仕入れ税額控除の対象になるかというと・・・・

免税事業所(2年前までの売り上げが1000万円以下の事業所)からの課税仕入れに対して対象となります。

続いて、仕入れ税額控除とは何を指すことかというと・・・・

1000円の品物で仕入れる際に100円の消費税を支払いますので、仕入れ額は1100円となります。

これが税込み3300円で売れたとすると、国に収める消費税は300円ー100円で200円です。

この200円に対して、令和5年10月1日から令和8年10月1日までは80%控除され、令和8年10月1日から令和11年10月1日までは50%が控除されます。

税制の変更によって、面倒な部分が増えるかと思いますが、消費税の税金控除を受ける為にも適切な対応をよろしくお願い致します。

インボイス制度について非常に分かり易い漫画形式のサイトがありましたので、是非そちらも合わせてご覧ください。←リンクを貼りましたので、是非クリックして見て下さい。

本日は、石井伸之の市議会通信157号の作成、市民相談、立川法人会勉強会の出席、消防団の操法訓練という一日を過ごしました。

午後6時からは国立駅南口にある商業協同ビル2階のさくらホールにおいて、立川法人会国立支部の勉強会が行われました。

法人会はどういった団体かというと、昭和22年(1947年)4月に法人税もそれまでの賦課課税制度から申告納税制度に移行しました。

しかし、当時の社会経済状態からも、経営者が難解な税法を理解して、自主申告できるか危惧されました。

このため、申告納税制度の定着には納税者自身が団体を結成し、帳簿の整備、税知識の普及などを図る必要性が生じ、企業の間から自発的に法人会が誕生しました。

法人会は公平で健全な税制実現のため、会員企業の声を立法府等にアピールするとともに、税の啓発や租税教育を積極的に進めています。

上記のように法人会のホームページに書かれています。

さて、本日の立川法人会勉強会のメインは「インボイス制度」適格請求書(てきかくせいきゅうしょ)についてです。

2023年10月1日から、消費税の仕入税額控除の方式として「インボイス制度(適格請求書等保存方式)」が導入されます。

「適格請求書(てきかくせいきゅうしょ)」とは、“一定の事項が記載された請求書や納品書などの書類”のことをいいます。

ちまたで、インボイス制度が「フリーランスを殺す制度なので反対!」というネット記事がありますが、実際はどのような制度なのか教えていただきました。

入口としてインボイス制度は、企業が支払う消費税に関する制度となっています。

企業の中には課税事業所と免税事業所の2種類に分かれます。

課税事業所は、2年前の売り上げが年間1000万円以上、免税事業所は2年前の売り上げが1000万円以下という形です。

課税事業所はその名の通り消費税を支払う義務のある企業、免税事業所は消費税の納税を免除されている企業となります。

さて、インボイス制度が始まることによって何が変わるかというと・・・・

インボイス制度の開始によって、1つ目として課税事業所は請求書に登録番号の記載が求められます。

2つ目として請求書に消費税率と税額を記載しなければなりません。

これからの記載がされた請求書でなければ、仕入れ税額控除の対象にならないそうです。

そこで、どういった場合に仕入れ税額控除の対象になるかというと・・・・

免税事業所(2年前までの売り上げが1000万円以下の事業所)からの課税仕入れに対して対象となります。

続いて、仕入れ税額控除とは何を指すことかというと・・・・

1000円の品物で仕入れる際に100円の消費税を支払いますので、仕入れ額は1100円となります。

これが税込み3300円で売れたとすると、国に収める消費税は300円ー100円で200円です。

この200円に対して、令和5年10月1日から令和8年10月1日までは80%控除され、令和8年10月1日から令和11年10月1日までは50%が控除されます。

税制の変更によって、面倒な部分が増えるかと思いますが、消費税の税金控除を受ける為にも適切な対応をよろしくお願い致します。

インボイス制度について非常に分かり易い漫画形式のサイトがありましたので、是非そちらも合わせてご覧ください。←リンクを貼りましたので、是非クリックして見て下さい。