堀江でございます。

まずは「ペントアップ・デマンド」とう、たぶん聞き慣れない単語の説明から。

一般に「繰越需要」などとと訳されます。私は以前「積み上がり需要」と訳していました。

どういう意味か説明します。

例えば、乗用車の販売を例にとります。

まず販売台数の理論値を出します。市場で必要とする自動車台数は、自動車免許の保有者数と、一人当たりの保有台数により理論値を計算できます。更に、中古車の平均利用年数と、平均耐用期間により、中古車は何台走行可能なのか、よって新車は何台必要なのか、これも理論値を計算できます。図1が予想新車販売台数推移の例です。(日本を取り上げているわけではありません)

図1

図2はそれを線グラフ化したものです。

図2

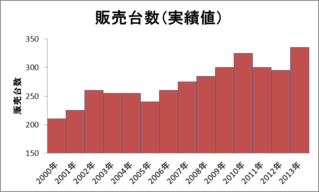

これに対し、実際の新車販売台数は、その時々の経済環境によってブレます。例えば、図3が実際の新車販売台数です。

図3

図4はそれを線グラフ化したものです。

図4

その「新車販売の理論値」と、「新車販売の実績値」を比較したのが図5です。この中で、左の黄色丸は理論値が実績値を上回っている状態、景気が良く、財布のひもが緩み、一斉に贅沢消費として新車取得に走っている状態です。

図5 やっとペントアップ・デマンドの説明

図5中右上にある黒丸は、理論値が実績値を下回っている状態。これが「ペントアップ・デマンド」が発生している状態です。

もともとは米自動車株式アナリストのジャック・カーナンが、新車販売台数分析に多用した手法でした。

==========================

さて、日本株の株価について。

5月から株価が乱高下しています。ヘッジファンドや高速取引、追加政策への期待など、いろいろ理由付けされています。

ですが、株価の乱高下について、私が考えるのは、次の2点です。投資家は、それぞれを理解したいはずです。

(1)新しい為替水準において、日本企業の収益構造がどのようになるのか

100円前後に為替が落ち着いたとして、収益はどのくらい増えるのだろうか。

(2)国内景気回復の指標が出るとして、それはペントアップ・デマンドの解消によるものなのか、それとも市場が拡大を示すのか

ペントアップ・デマンドは、あくまで一時的な需要です。市場全体が拡大したのではなく、買い控えを解消に際し起きるデマンドです。

日本景気の長年の低迷と、将来への不安から買い控えが起きていることは間違いありません。多分その一部が解消されるでしょう。

市場が拡大し、需要が伸びるのは、図2理論値の線グラフ傾きが、より急になる状態です。

投資家は、では傾きはどのくらい急になるのか、理解したいのです。

この(1)為替の長期的影響、(2)ペントアップ・デマンド解消のインパクトと、その後の成長度合い、にコンセンサスがないうちは、上がったり、下がったりが続く。多分夏ぐらいまでは方向感のない相場になるのではないでしょうか。

==========================

鴨志田先生、講師・運営の皆様、12期の皆様、OBの皆様、1年間お世話になりました。ありがとうございました。

熱意が込められ、完成度が高く、有益なマスターコースでした。

ただその後の親睦会の熱意も高く、いつも飲み過ぎてしまい、半分くらい内容を忘れてしまった気がします。

ですので、卒塾後も一聴講生として度々参加させていただきたく、これからも宜しくお願い致します。

まずは「ペントアップ・デマンド」とう、たぶん聞き慣れない単語の説明から。

一般に「繰越需要」などとと訳されます。私は以前「積み上がり需要」と訳していました。

どういう意味か説明します。

例えば、乗用車の販売を例にとります。

まず販売台数の理論値を出します。市場で必要とする自動車台数は、自動車免許の保有者数と、一人当たりの保有台数により理論値を計算できます。更に、中古車の平均利用年数と、平均耐用期間により、中古車は何台走行可能なのか、よって新車は何台必要なのか、これも理論値を計算できます。図1が予想新車販売台数推移の例です。(日本を取り上げているわけではありません)

図1

図2はそれを線グラフ化したものです。

図2

これに対し、実際の新車販売台数は、その時々の経済環境によってブレます。例えば、図3が実際の新車販売台数です。

図3

図4はそれを線グラフ化したものです。

図4

その「新車販売の理論値」と、「新車販売の実績値」を比較したのが図5です。この中で、左の黄色丸は理論値が実績値を上回っている状態、景気が良く、財布のひもが緩み、一斉に贅沢消費として新車取得に走っている状態です。

図5 やっとペントアップ・デマンドの説明

図5中右上にある黒丸は、理論値が実績値を下回っている状態。これが「ペントアップ・デマンド」が発生している状態です。

もともとは米自動車株式アナリストのジャック・カーナンが、新車販売台数分析に多用した手法でした。

==========================

さて、日本株の株価について。

5月から株価が乱高下しています。ヘッジファンドや高速取引、追加政策への期待など、いろいろ理由付けされています。

ですが、株価の乱高下について、私が考えるのは、次の2点です。投資家は、それぞれを理解したいはずです。

(1)新しい為替水準において、日本企業の収益構造がどのようになるのか

100円前後に為替が落ち着いたとして、収益はどのくらい増えるのだろうか。

(2)国内景気回復の指標が出るとして、それはペントアップ・デマンドの解消によるものなのか、それとも市場が拡大を示すのか

ペントアップ・デマンドは、あくまで一時的な需要です。市場全体が拡大したのではなく、買い控えを解消に際し起きるデマンドです。

日本景気の長年の低迷と、将来への不安から買い控えが起きていることは間違いありません。多分その一部が解消されるでしょう。

市場が拡大し、需要が伸びるのは、図2理論値の線グラフ傾きが、より急になる状態です。

投資家は、では傾きはどのくらい急になるのか、理解したいのです。

この(1)為替の長期的影響、(2)ペントアップ・デマンド解消のインパクトと、その後の成長度合い、にコンセンサスがないうちは、上がったり、下がったりが続く。多分夏ぐらいまでは方向感のない相場になるのではないでしょうか。

==========================

鴨志田先生、講師・運営の皆様、12期の皆様、OBの皆様、1年間お世話になりました。ありがとうございました。

熱意が込められ、完成度が高く、有益なマスターコースでした。

ただその後の親睦会の熱意も高く、いつも飲み過ぎてしまい、半分くらい内容を忘れてしまった気がします。

ですので、卒塾後も一聴講生として度々参加させていただきたく、これからも宜しくお願い致します。

車の販売予測と実績の話から、株価に入っていくあたりの展開、わかりやすかったです。

これも一つの分析力なのでしょうか?

さて、育成塾、これからも、是非、時間がございましたら、聴講しにいらしてください。

飲み会については、私も反省しなければなりません・・・・

13期生から、同じ反省がでないように気を付けたいと思います。

これからも、よろしくお願いいたします。