【そして日本経済が世界の希望になる】

さて、昨日の続きを。金融市場を不合理なものと捉え、金融市場にいる人びとは基本的にギャンブルを行な

っていると喝破していたというクルーグマンの指摘は次にの「効率的市場仮説への反対者だったケインズ」

の節でわかる。そのことは、ここだけでなくこの著書に随所に見受けられ、あるいは引用されたりしている

が、ここで大切なのケインズが見直されざるをえない背景-1985年から2007年における西欧経済の運営にお

いて、勇敢、あるいは斬新なりリダーシップは不必要時代から、現在は、それこそが嘱望される異端な見方

に進んで耳を傾ける政治家が求められている-その意見が異端でありながら、正しくもなければいけないと

いう状況があるとポスト・ケインズ主義転向を認めそのように指摘する。

効率的市場仮説への反対者だったケインズ

経済に対して、政治が果たす役割はどのようなものだろうか。当然だが、政治と経済が完全に切り離

さ れることはない。実際に切り離されるべきでもない。

もしそこで自由主義経済が完璧に機能していると思っても、効果的な結果を出したとしても、それが

必ずしもフェアな結果をもたらすわけではない。そして自由主義経済が完璧に機能することは原理的に

ありえないからこそ、政治が経済に関わることが不可欠になる。

アメリカの共和党を例にとろう。そのなかでもすべての条件を除外し、金融経済だけについて考えた

い。彼らが好む経済学者は、紙幣を印刷することは危険であり、インフレを引き起こす、という危険を

煽る人たちである。私たちは金本位制を放棄して以来、さまざまな問題に直面してきたが、こうしたタ

イプの経済学者はそのなかで繰り返し、間違いを犯しつづけた。共和党のリーダーたちは、この経済学

者は私の好きなタイプの学者だが、見方は間違っていた、と告白すべきだろう。

政治と経済を分離するという主張は多くの人たちにとって正しく聞こえるが、それは彼らの偏見にぴ

ったり合うからである。逆もある。ポール・クルーグマンが嫌いだ、ローレンス・サマーズが嫌いだ、

だから彼らは間違っている、という人はきっと少なくない。しかし、私たちがこの五年間に実施した経

済予測をみたことがあるだろうか。それをあなたが好む経済学者と比較したことがあるだろうか。

ジョン・メイナード・ケインズは、金融市場のことをあまりよく思っていなかった。彼は金融市場を

不合理なものと捉え、金融市場にいる人びとは基本的にギャンブルを行なっている、とみなしたのだ。

彼ら自身、自分がいったい何をしているかを理解していない、とケインズは喝破した。

彼は経済の運営は、公共機関が行なうべきだと考えた。ケインズは効率的市場仮説に対する初期の反

対者だった。

第2章 「デフレ期待をただちに払拭せよ」

この著書の文体は、ミニマニストのように短い文章で鋭利に切り込むスタイルが特徴だが、それ故に注意深

く読み進めていかなければ誤りを犯す可能性を孕む(これが軽妙にてスリルを伴う!?)。デフレは少子高

齢化が原因としながらも、後続文で「デフレになる必然性もない」と相矛盾すること述べ、労働分配率が上

昇→資本の限界生産力が低下→(企業が資本を過度に蓄積しないよう)実質金利を低く抑え→マイルドなイ

ンフレが必要と解説したり、構造改革が足りないからデフレになるという主張は誤りだと次の節でそう主張

してみせるが、それでは、デフレの実体、あるいはその本質とは何かの反質に触れずに、次節に移る。

構造改革が足りないからデフレになる?

「デフレ脱却」という大命題を抱える日本だが、そもそもなぜデフレに陥ったのか、というコンセンサ

スはどこまであるだろうか。「復活だあっ!」のなかで、私はデフレを引き起こす要因の一部は少子高

齢化にあるのではないか、と指摘した。執拗な需要不足の原因は何か。労働力人口が縮小するなかでビ

ジネスのキャパシティを増やす必要が見出せず、投資需要も抑制される。これが当時の回答だった。い

まにいたるまで、その考えに変化はない。

しかし、少子高齢化が起こっているからといって、デフレになる必然性もない。少子高齢によって労

働力人口が減少すると、資本に比べて労働力が稀少になる。

その結果、労働分配率(企業の付加価値に占める人件費の割合)が上昇し、効率的な資本の動きを示

す資本の限界生産力(企業が一単位の資本を追加的に増やしたときに得られる生産量)は低下する。

ゆえに少子高齢化が進む経済においては、企業が資本を過度に蓄積しないよう、実質金利を低く抑え

なければならない。そのためには、むしろマイルドなインフレが必要とされている、というのが有力な

意見だ。

あるいは、構造改革が足りないからデフレになる、という議論もある。

土地利用などが典型だが、たしかに日本には都市の開発や新しいビジネスの発展を妨げる数多くの規

制が存在している。当然ながら、それは日本だけに当てはまる話ではない。アメリカにも高層ビルや集

合住宅の建設などについて、たくさんの規制がある。

そうした制約が取り除かれるような改革、たとえばビルの高さ制限が撤廃されれば、ある程度は民間

の投資が促され、それが「流動性の罠」から脱出するための力になるだろう。

ただし、それもまたデフレの根本的な原因ではない。いったんインフレになれば、そう簡単にデフレに陥ることは

ないからだ。人びとはそのインフレ率が続くという期待をもとに価格決定をする。

そこでインフレ率が5パーセントであれば、人びとは資産価値の低下を避けて行動するようになる。企業経営者

はいまより積極的な投資を行ない、消費者はより多くの財・サービスを消費するだろう。

そのかわり次節では、デフレとITを結びつける議論を否定する。平たく言えば、労働力のミスマッチであ

って、日本がデフレでなければならない根本的な理由は労働市場に存在しない、デフレの原因ではないと言

っているだけで、ここでも、デフレの実体、あるいはその本質に触れずに次節に展開していくが、わたし(

たち)はITつまりデジタル革命という技術革新が世界経済を大きく変えた、つまり、労働の流動化、新興

国・開発途上国への資本移動、あるいは商品の汎用(コモディティ)化などを促進させる半導体生産の価値

法則がもたらす基本6特性(シームレス、ダウンサイジング、ボーダレス、デフレーション、イレイジング、

エクスパンション)が今日のデフレ原因に大きく影響していると考えていることをブログ掲載してきたから

単なる労働力のミスマッチへの矮小化には異論がある。

デフレとITを結びつける議論の落とし穴

デフレとITを結びつける議論もある。最近、MIT(マサチューセッツエ科大学)のエリック・ノ

リニョルフソンとアンドリュー・マカフィーはその著書『機械との競争』(日経BP)で、現在の失業

の原因は、IT化と機械の性能が急激に上がっているため、という主張を展開した。

彼らはそれを「テクノロジー失業」と呼んでいるが、そうした失業はいまや未曾有の領域にまで広が

り、企業も、政府も、そして一般の人びとも、その変化にまったく対応できていないという。

その本には「失業の原因は景気による」という私の説も紹介されている。もちろんのことITの影響

について、私は彼らの主張を真剣に受け止めている。テクノロジーによって労働に対する収入の配分が

資本のほうにシフトしている状況では、彼らの主張が正しいと思える証拠もたくさんあるし、こうした

状態の継続がよいことだとも思えない。

しかしその一方、マクロな観点からの見落としがある、ともいわざるをえないだろう。IT化か進ん

でいるからといって、必ずしもそれが失業状態につながる、ということではないからだ。

経済全体が成長していても、賃金の低下などで労働の占める割合が一定の割合で縮小していく場合も

ある。しかし彼らはまるで需要の量は最初から決まっているかのような考え方をしている。だからIT

化か進むと、労働者が弾き出される、とみなしてしまう。

企業家が新しい社会ニーズに気づけば、それに対応する財・サービスを供給しよう、と新しい生産活

動を始めるはずである。既存産業のIT化か進んでも経済全体の新陳代謝があれば、そこでは当然、労

働者の雇用が生まれるのだ。

たとえばアメリカの1930年代における失業は、組み立てラインの普及が引き起こした、というのが当

時の見方だった。しかし、そうした考え方はいまや完全に否定されている。

彼らが誤解しているのは、雇用のレベルを何か決定しているのか、という点だ。彼らの本では、賃金

が落ち込まざるをえない、という議論が展開されているが、だからといって雇用も落ち込まざるをえな

い、ということにはならない。

同じような議論が日本でもあると開くが、その答えも同じである。

つまり、いまの日本がデフレでなければならない根本的な理由は労働市場に存在しない。

大規模なバブル崩壊のあと、日本の金融政策と財政政策はつねに一歩遅かった。日銀の行動はあまり

にも控えめで、そのタイミングを見誤った。

もし当時の政府・日銀が適切な対応をとっていれば、おそらくいま、日本経済は3~4パーセントの

インフレになっているはずである。もしかすると経済構造における改善はみられなかったかもしれない。

しかし、それでもデフレには陥っていなかったはずだ。

第1章「失われた20年」は人為的な問題だ」

この節ではわたし(たち)にとってはご機嫌なものとなる。なぜなら消極的な財政政策から「財政拡大の恩

恵とリスクについて、かつてに比べれば私の考え方は大きく変化した。いまではその積極的な拡大を行なう

必要がある、と確信している」と自説を転換するが、『ピラミッドの経済学』『未来国際』などとしてその

重要性を説いてきたわたし(たち)のポスト・ケインズ経済主義的政策と完全一致?する。これはウエルカ

ムだ。曰く「財政出動の長所は、それが人びとの期待を変えなくてもよい、ということだ」。蓋し、名言で

ある。

財政政策という“筋力”の重要性

そこでインフレ目標があったなら、万事は解決したのだろうか。

インフレ目標を批判する人たちの根拠は、大きく二つに大別される。一つは、そもそもそれは実行可

能ではない、というもの。もう一つは、インフレ目標だけで十分なのか、というものである。

日本にとっても、アメリカにとっても、高いインフレ目標をもつことには十分な意味がある。しかし、

それだけで仕事が終わる、とは思ってほしくない。繰り返すように、金融政策はその効果の多くを人び

との「期待」に頼らざるをえないからだ。それは、日銀が突如として引き締めに動くことはない、とい

う確信を、人びとがどれだけもてるかということに依存する。

もちろん日銀が適切な言葉を使い、正しいコミュニケーション戦略をとることを私は期待している。

しかし、それでも人びとがそれを信頼しなかった場合に備えて必要となるのが、安部政権のいう「第二

の矢」、すなわち財政政策だ。

十五年前に比べ、私は日本やそれ以外の国からさまざまな事実を学んだ。自国の通貨で借り入れをす

る国は手綱が緩く、借金のレベルが高くても、公債についてはそれほど悩む必要はない。

財政拡大の恩恵とリスクについて、かつてに比べれば私の考え方は大きく変化した。いまではその積

極的な拡大を行なう必要がある、と確信している。

問題は危機に直面したとき、リアルタイムでいかなる政策手段が必要か、ということだ。

財政政策がより有効な解決策である、というのがその答えである。この点については私も、コロンビ

ア大学教授のマイケル・ウッドフォードも同じ意見だ。

「流動性の罠」への対処策として、金融政策が人びとの期待を変えることに依存する、という点に比

べ、財政出動の長所は、それが人びとの期待を変えなくてもよい、ということだ。

人びとが(当局の)約束を信じようと、信じまいと、景気を拡張させる効果がある。目の前の橋をつ

くることによって、現実の雇用が生まれるからだ。

第1章「失われた20年」は人為的な問題だ」

なぜデフレよりインフレが望ましいか

長きにわたってデフレに親しんでしまったからだろうか。いまだに日本では、インフレよりもデフ

レがよいのではないか、という議論があるようだ。

インフレターゲットの目的はこれからマイルドインフレになる、と人びとに信じさせることで、デ

フレからの脱却を図ることだ。そもそもなぜ、インフレのほうがデフレよりも本質的に望ましいのだ

ろうか。

経済を回復させるには、個人消費が十分でなければならない。それが不十分である場合、需要を刺

激するために利下げが必要になる。しかし、名目金利を下げることには限界がある。だからこそ、期

待インフレ率を高くして実質金利を下げることで、個人消費を促す。ここまではよいだろう。

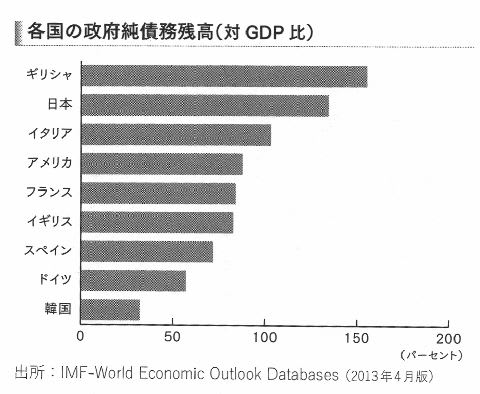

インフレ率が実際に高くなると公的債務が軽減されるので、日本の場合にはさらに見返りがある。

公的債務がこれだけあってもまだ対処ができているのは驚くべきことだが、いまの日本が抱える借金

は人類が経験したことのないレベル、というわけでもない。

非常に巨額であることは間違いないが、歴史を振り返れば、第二次世界大戦後の1946年、イギリス

の抱えたGDP比238パーセントという段階にまではいたっていない。

さらに重要なのは純債務額である。それは日本という国家がもつ巨大な負債から、同じく国家がも

つ資産を差し引いたものだが、その数値は対GDP比の債務残高と比較して、それほど突出したもの

ではない。

たとえば日本国債に対して0.5パーセントの金利を払い、デフレ率(マイナスのインフレ率)が1パ

ーセントであった場合、実質金利は1.5パーセントパーセントになる。ところが日本国債の金利が1.5

パーセントでも、インフレ率が2パーセントになれば、実質金利はマイナス0.5パーセント。借金の規

模を考えても、実質金利の低下は日本の財政上の見通しをぐっと改善させるのだ。

デフレ経済は円高を招くことで輸出型企業が困る一方、内需型企業は原材料を海外から安く輸入でき

るようになる。

家計は国内製品の価格低下による実質所得の上昇で、結果として消費を増やす。つまりデフレは輸出

型企業から家計への実質的な所得移転をもたらす、というデフレ擁護論もあるようだ。

これをピグー効果(物価が下落すると、消費者が保有する貨幣の実質的価値が高まり、消費が促され

るという効果)という人もいるが、ピグー効果はある経済条件によって相殺される、という点を見落と

している。

その経済条件とは、物価の下落が実質的な借金を増やすという事実である。アーヴィング・フィッシ

ヤーによれば、実質利子率と期待インフレ率の和が名目利子率になる(フィッシャー方程式)。

期待インフレ率が1パーセント低価したときのあいだの一対一対応の関係(フィッシャー効果)が

成り立つとき、デフレが進行すれば、実質利子率は名目利子率に比して高まることになる。したがっ

て、デフレが実質的負債の増加を招き、名目的な経済規模は縮小する。

また、インフレになると賃金も上がり、同時に物価も上昇する。だから賃金の上昇分はインフレに

よって失われると考える人もいるが、完全に誤った考え方だ。デフレを好む人は、もし物価が上がり、

賃金が据え置きになれば状況は悪くなる、というが、インフレ率が上がれば、賃金も上昇すると考え

るのが現実的だ。

逆にいえば、自分の給料が年率2パーセント上昇したとき、物価が下落していれば生活水準は上が

る。しかし実際には、人びとの給料はニパーセントも上昇しない。賃金も同時に下落しはじめるから

である。

第2章 「デフレ期待をただちに払拭せよ」

以上、現在の各国、各地で起きているデフレーションに対する、とりわけ日本に対する見識の一部を引用

してきたわけだが、経済現象学として縷々述べられているものの、それが政治、経済、社会の構造として語

られることがないゆえのもどかしさが残ってしまうが、それもリアルゆえんなのだと自分に言い聞かせ、次

にアベノミクスに対するクルーグマンの見識を敲いてみよう。

政府は「勝ち組」を決めてはいけない

「第三の矢」といわれる「民間投資を喚起する成長戦略」にも触れておこう。

2013年6月に日本経済再生本部が産業競争力会議と連携してとりまとめた「日本再興戦略‐JAPAN is

BACK」は、6月14日の閣議決定を経て、「骨太の方針(経済財政諮問会議)」や「規制改革実施計画

(規制改革会議)」と合わせ、安倍内閣の公式方針となった。閣議決定されたこの三つが、目下の成長

戦略におけるおおよその全体像といわれている。

しかし、市場はこの政策内容に失望したようだ。そうした反応を受けてのことか、安倍政権はすでに

法人税などの大胆な引き下げに言及している。

そもそもまず、アメリカをはじめとする先進国の例をみると、法人税率の引き下げとGDP成長率の

あいだには、それほど関係があるわけではない。もし関係があったとしても、その相関を調べるにはデ

ータが複雑すぎる。たしかに理論上は考えられなくもないが、実際にそれを証明できるかどうかはわから

ない。

投資減税や法人税減税について、安倍政権は「民間の活力を引き出すための重要な施策」と位置づけ

ているが、コロンビア大学のジェフリー・サックスなどはそうした施策に反対している。アメリカの法

人税減税については私も反対だ。それが特定の利益団体を優遇することになるからである。

そもそも、国家が成長戦略を定めるというターゲティングポリシーは今日、どこまで有効だろうか。

少なくとも明らかになっているのは、政府が「どの産業が将来、勝ち組になるのか」ということを決め

ようとすべきではない、ということだ。

たしかに国家は将来、達成したい経済目標を定め、それに基づいて現在の経済政策を策定する。そこ

でヴィジョンをもつこと自体に反対だ、といっているわけではない。しかしだからといって、政府が民

間に対して高圧的になってよいかといえば、そうではないだろう。

1950年代の日本では、通商産業省(現経済産業省)が、そうしたヴィジョンに基づいて、どのような

産業に投資するかを決めていた。海外からの技術ライセンスの規制、生産調整、非効率的な生産設備の

再編についてのカルテル認可、投資のための税制策定などが、その一部といわれている。

国益ではなく産業益を代表するTPP

2013年7月25日、日本政府が交渉参加を決めたTPP(環太平洋戦略的経済連携協定)は、日本経済

の成長に貢献するだろうか。アメリカは貿易政策について過去六十年間、国内市場で競合する輸入商品

の国と戦うため、国内の輸出企業の利権を利用してきた面がある。いまでは以前よりもオープンでグロ

ーバルなシステムが構築されているが、それでもまだ問題は残っている。

たとえば私は最近、アメリカ、グアテマラ、エルサルバドル、コスタリカ、ニカラグア、ホンジュラ

スの中米五カ国、およびカリブ海のドミニカ共和国が2004年に調停したCAFTA(中央アメリカ自由

貿易協定)という貿易協定について調べたが、TPPと同じようにアメリカ国民の利益を目的にしてい

るというより、薬会社の利権を反映しているのではないか、という部分が少なくなかった。

ステイグリッツは「TPPとは管理貿易であり、自由貿易ではない。国の利益ではなく、産業の利権

を代表するものである」と述べているが、彼の指摘は的を射ている。

貿易に対する各国の障壁は表向き、低くなっているように感じるが、依然として知的財産協定のよう

な制度と、現実に起きていることの違いを知るのは難しい。この世界が完全に自由貿易の世界へと向か

っているのかどうかは、はなはだ不透明だ。

もちろん日本の消費者からすれば、TPPに参加すればモノの価格が安くなる。そうした意味で私自

身、TPPに対して頑強に反対する立場ではないことは述べておきたい。

女性の才能をもっと活用しよう

成長戦略という面では、輸出振興だけではなく、GDPの約85パーセントを占める内需経済の活性化

も、安倍政権のミッションになっているようだ。6月14日の閣議決定に先立って4月19日に発表された

成長戦略の第一弾でも、安倍首相は「女性の活躍」をあげ、「成長戦略の中核をなす」という見方を表

明している。

あくまでアウトサイダーとしての立場からいわせてもらえば、女性の才能を活用しないのは、非常に

もったいないことだ。日本の労働市場は他の先進国と比べて、男女の平等が達成されていない。

アメリカではいまや、人種や性別に基づく差別はかなり減少した。言い換えるなら、人間の可能性をよ

り効率的に活かしている、ということである。

才能があるのに、女性というだけで重要な仕事が任されないのは資源の浪費だ。女性たちに存分に働

いてもらうこと自体に、大きなメリットが存在しているのである。

女性活用のほかにも、たとえば土地利用や小売業の規制を緩和すれば、さらに大きな投資が生まれ、

内需を大きく成長させられるだろう。労働力人口が縮小している日本では、定年制度のないアメリカの

ように、働ける能力があるうちは働ける社会にするのも有効だ。そうした政策をぜひ、安倍政権には実

行してもらいたい。

成功した規制緩和、失敗した規制緩和

もちろん規制緩和には負の側面もある。とくに金融業界における規制緩和について、スティグリッツ

たちは「レントシーキング(金融機関などの民間企業が政府と結びつき、自らに有利になるようにルー

ル自体を変えてしまうこと)を引き起こす可能性がある」と指摘している。

規制緩和を行なって成功した分野もあれば、失敗した分野もあることをまずは知るべきだろう。アメ

リカにおいて、トラック業界と航空業界の規制緩和はかなりうまくいった。1980年に自動車運送事業者

法によって、トラック輸送産業に対する規制緩和が実施された。そこからアメリカのトラック輸送産業

には新規参入者が継続的に増加し、事業者のあいだで激しい競争が繰り広げられ、産業それ自体が大き

な構造的変化を遂げたのだ。

航空業界も1978年の航空規制緩和によって路線参入の自由化が促され、新規参入を認めて価格競争を

行なった結果、運賃は下がり、便数は増え、路線網が拡大して旅客数も増加した。懸念された事故や死

者数についても、大きな変化は起こらなかった。土地利用や小売業についても規制緩和の結果、かなり

効率が上がった。こうした部分に日本が学べるところは多いだろう。

逆に規制緩和を行なって大失敗した例は、まさにスティグリッツのいう金融業界だ。1933年に成立し

たグラス・スティーガル法は銀行の証券引受業務と株式の売買を禁止し、銀行の事業会社株式の保有も

禁止していた。

しかし、1970年代から規制緩和が進み、90年代後半のチェース・マンハッタンによるJPモルガン吸

収を契機にして、投資銀行と商業銀行の相互参入禁止は死文化した。1999年に制定されたグラム・リー

チ・ブライリー法によって、グラス・スティーガル法の一部は完全に無効化された。

さらに規制緩和と同じくらい重要な結果をもたらしたものとして、金融システムの変化に対応する新

しい規制も実行されなかった。規制緩和と規制更新の失敗の組み合わせが負債の急増を招き、リーマン・

ショックに連なる金融危機の要因となったのだ。

規制緩和の成功と失敗の境目を見定めるには、実際にそれを行なった他国の例を観察すればよい。ア

メリカ、そしてヨーロッパにおける銀行業界での規制緩和によって何かもたらされたのかを知れば、そ

れが日本が真似るべきものでないことは明らかだ。

幸いなことに、日本にはフォロワー(追従者)としてのアドバンテージがある。あらゆることを一か

ら実験する必要はないという恵まれた立場にあるのだ。

「第4章 インフレ率2パーセント達成後の日本」

以上の言説は読めば理解できることであり、現実に、米国は、自国の自動車関税を20年間維持を申し入れ

てきているし、ペースメーカの日本市場参入、半導体製造などの自国特定産業の保護政策の契約受け入れな

ど、常にプラグマチックに自由主義貿易の原則を糸も簡単に変えてきた経緯から分かるが、そのことを踏ま

えても、日本では金科条のごとく流布させる、法人税の切り下げ政策に、クルーグマンの見識-アメリカを

はじめとする先進国の例をみると、法人税率の引き下げとGDP成長率のあいだには、それほど関係がある

わけではない。もし関係があったとしても、その相関を調べるにはデータが複雑すぎる。たしかに理論上は

考えられなくもないが、実際にそれを証明できるかどうかはわからない-という箇所は興味を惹く。つまり

国際比較データで競争力強化の阻害要因として語られてきた政策項目だが、米国サイドが過去に強く意識し

てこなかったのか手元にデータがないので分からぬが、これはこれとして一顧だに値するから、明日以降に

取り上げるつもりの「ビック・データが激変させる世界経済」との関連もあり試算評価しておく必要がある

と考える。

リーマンショックからの立ち直りもあり。東京やロスアンゼルスのモーターカー会場は明るさと豪華さを取

り戻したとのことだ。ロスアンデルス会場は、バブル当時の華やかさだ。環境リスク時代なのに大丈夫?と

揶揄されそうだが、そんことはどこ吹く風だ。東京会場は、安全と電気と燃料電池がコアのなかトヨタは走

る楽しさと脱コモディティをコンセプトを押し出している。

ケイタイばっかイジってないでちょっとこの曲を聞いてごらんよ

カーラブすがら「 gotta! gotta! gotta! gotta!」 あの人が叫んでる

誰かのナイスリクエスト!DJグッドセレクト!

どうして今でもこんな風に胸にズレズレ<るんだろう

なぁ才マエはとう思うなぁ才マエはとう思う

「あぁ、そうだな世界中ロックンロールが足リないのかな?」

Oh Yeah! Oh Yeah! そのとありそれでいい

真っ暗な森で転んでも明日の鍵をなくしても

そのまままっすぐ行巾ゴいい才マエならわかってるだろ

作詞/作曲 斉藤和義

昨日、本屋に立ち寄ったついでに、矢沢永吉の『ALL TIME BEST ALBUM』と斉藤和義の『Kazuyoshi』の

CDを賃借し、カーステに録音再生し、その中で気に入った”カーラジオ””Always”"背中ごしのI Love

You"の三曲を掲載してみた。斉藤和義のパンキーなロックと歌詞、矢沢風のロック・バラードと歌詞に忙し

くささくれている気分が、しばし和む。それにしても歌の力っ~て不思議だね。^^;