日本の国家中枢・財務省は

既に我々の洗脳下にある

いくらでも円高で

ニッポン経済を

管理し潰せるぞ

( ´艸`wwwwwwww)

・・・・

対策

今から円高に備えて

中共と韓国以外の国を探そう

シ~レ~ン沿いが良いかも

・・・

・・

・

日経平均株価、一時1200円超上昇…3万6800円台で推移

</picture>

</picture>東京証券取引所

12日の東京株式市場で、日経平均株価(225種)は一時、前日終値(3万5619円77銭)に比べて1200円超上昇した。3万6800円台を推移している。

東京証券取引所

12日の東京株式市場で、日経平均株価(225種)は一時、前日終値(3万5619円77銭)に比べて1200円超上昇した。3万6800円台を推移している。

投資の世界は欲望の世界です

お金は本来臆病なものです

少しでも危険を察知すれば

あっという間に資金は逃げます

その時に発揮されるのが

インサイダーの磨かれた

投資のテクニックです

崩壊が始まったと思えば

空売りで巨額の利益を狙います

波乗りに似ています

巨大な波に乗れるのは

一部のインサイダーのみです

それが黒幕と言われる所以です

従って自然の波と波乗りの黒幕が

もたらす綾が歴史を創るのです

つまり巨大な歴史の波が

なければ

黒幕も生まれません

・・・・

・・・

・・

・

ついに最終日となりました、、、

「米ドル崩壊を企む者たち」

闇の支配者が仕掛ける脱米ドル化の真相

特別価格&限定特典付きで

手に入るのは、

本日4/22(月) 23:59までとなります。

お見逃しのないよう

今すぐにご確認ください。

↓

>今すぐ特別価格で手にいれる

*****

From:丸谷元人

「米ドル崩壊の流れを意図的に作り出している、

真の黒幕の存在が浮かび上がってきたのです。

多くの人は今の世界の動きを見て、

各国に影響力を広めている中国を筆頭に、

脱米ドル化が進められているのでは…

と考えるかもしれません。

しかし、中国の策略で

米ドル崩壊しかけられたとしても、

世界の覇権国家であるアメリカが、

それをただ黙って見ているだけとは

考えられないのです。

本当に中国だけの手によって

脱米ドル化が始まったのか?

本当にアメリカは

中国にやられっぱなしなのか?

私はそんな違和感を覚え、

あらゆる可能性を調べました。

その結果、中国とは別に、

脱米ドル化が進むことで

得をしている存在に

辿り着いたのです」

もし、この黒幕の存在に

気付けないままでは、

毎日テレビや新聞を見ても、

米ドル崩壊のカラクリは

分からないまま…

そして、このまま本当に

米ドルが崩壊したら、

「新NISAを始めるなら今!」

「米国株が好調!」

という情報だけを見て、

投資ブームに巻き込まれてしまった人は、

思わぬ大損を被ることに

なってしまうかもしれません。

そんな未来を作らないためにも、

「米ドル崩壊の背後で、

得をしている人物は誰なのか?」

という視点を持ち、

世界の動きをより冷徹に

見ていく必要があるでしょう。

そのため、この講座では、

米ドルは本当に

崩壊してしまうのか…

米ドル崩壊を作り出している

黒幕とは誰なのか…

そして、彼らが企む、

国家の枠組みを超えた

“壮大な計画"とは何なのか…

これらの謎を一つ一つ丁寧に

紐解いています。

米ドル崩壊で誰が得をして、

誰が損をするのか…

この全体像が

明らかになることで、

日本が置かれている危機的状況を

正しく理解することできるでしょう。

あなた自身や、

あなたの大切な人たちの

安全な生活を守るために、、、

そして、巷を賑わせる投資ブームに乗って、

後で大損を被らなくて済むために、、、

日本政府が推進する新NISA政策を、

改めて見直す判断材料の

ひとつにしていただきたい。

このような想いで作ったのが、

こちらの講座です。

↓

>今すぐ講座の詳細を確認する

*****

本日はキャンペーン最終日ですので、

まだご購入を迷われている方のために、

講座の内容をご紹介します。

Part1:

「ロシアが北海道に攻めてくる?」

先に攻撃したのは⽇本?

岸⽥政権の⾏き過ぎた●●外交の末路

Part2:

「サウジとイランの“あり得ない仲直り”」

⾼笑いする中国…

中東が平和になると⽇本の孤⽴が進むワケ

Part3:

「中国企業が世界の港を独占?」

海から始まるチャイナの覇権戦略

Part4:

「世界最強の通貨がロシアのルーブルに?」

元⽶国防⻑官が警告…

アメリカ経済の崩壊がこれから始まると⾔えるワケ

Part5:

「⽶国経済崩壊のきっかけは…ヨーロッパ?」

フランスと中国のエネルギー貿易で起こった

“ある⼤事件”とは

Part6:

「銀⾏が世界最強の組織になる⽇」

プライバシーゼロ…貯蓄ゼロ…電⼦マネーを

流⾏らせてはいけない本当の理由

など、

全6講義でお届けします。

詳しいの内容は、

ぜひ、あなた自身の目で

お確かめください。

↓

>講座の詳しい内容を確認する

p.s.

今回はキャンペーン中に

お申し込みいただいたお客様限定で

豪華な特典をご用意しました。

〈特典〉

書き起こしテキストブック

本編の内容をそのまま

書き起こししたテキストブックです。

本講座は、丸谷先生が

スライド資料を用いながら、

わかりやすく説明をして

くださっているため、

動画をそのまま見るだけでも

十分に講座の内容をご理解いただけます。

ですが、、、

「文字を追って確認したい」

「メモを書いて整理したい」

そんなご要望もあるかと思い、

講座の書き起こし資料もご用意しました。

こちらの限定特典付きで

お申し込みいただけるのは

本日4/22(月) 23:59まで

となっておりますので、

ぜひ、こちらからお申し込みください。

↓

>今すぐ限定特典を手に入れる

(ブルームバーグ): イエレン米財務長官はロシアの侵攻に対するウクライナの防衛能力を強化し、長期的な戦後復興に備えるため、ロシアの凍結資産を「転用する」方法を模索するよう主要7カ国(G7)に呼び掛けた。

「前に進めるための強力な国際法と経済的、道徳的な論拠があると考える」と、イエレン議長は27日、ブラジル、サンパウロで述べた。発言はG7財務相会合を控えて公開された事前テキストに基づく。

戦争は3年目に入り、終結の気配は見られず、ウクライナの資金需要は依然として高い。G7はウクライナ侵攻直後に凍結したロシアの資産をどうすべきか議論している。

欧州連合(EU)とG7、オーストラリアは証券と現金の形で約2600億ユーロ(42兆4000億円)を凍結しており、その3分の2以上がEUで保管されている。ロシアがウクライナ復興支援に同意しない限り、これらの資金をロシアに渡さないという点では各国・地域が一致しているが、資産接収の合法性については意見が別れている。

「世界の安定に前例のない脅威を与えるロシアに対し、断固とした対応となるだろう」とイエレン長官。「戦争を長引かせてもロシアは勝てないことを明確に示し、ウクライナとの公正な和平交渉のテーブルに着く動機をロシアに与える」と説明した。

米国と英国はロシア中銀資産の接収をG7同盟国に働きかけているが、フランスとドイツを筆頭に欧州のG7諸国は現在のところ、法的な懸念を理由に接収には反対。危険な前例となるだけでなく、ユーロの安定性にもダメージが及びかねないと懸念している。

原題:Yellen Calls for Way to Use Frozen Russian Assets to Aid Ukraine(抜粋)

More stories like this are available on bloomberg.com

【ワシントン=高見浩輔】米連邦準備理事会(FRB)は13日開いた米連邦公開市場委員会(FOMC)で、政策金利を3会合連続で据え置いた。参加者は同時に公表した経済見通しで2024年に3回分の利下げを予想した。記者会見したパウエル議長は追加利上げの議論ではなく「いつ金融引き締めを縮小するかを話し合った」と明かした。

政策金利の指標であるフェデラルファンド(FF)金利の誘導目標は5.25〜5.50%の...

ダークホースを忘れては困る

貿易赤字で世界中から借金している米国は

今現在は日本のお金で生きながらえています

早い話が日本の企業を抑制し

政府を脅し、膨大な貢ぎで生きながらえているのです

それは植田日銀総裁の量的大金融緩和を見ればわかります

日本はただ一人せっせせっせと打ち出の小槌を振り続けています

それで今の世界の経済が回っているのです

つまり日本が打ち出の小槌を

振り続けている間は暴落はないどころか

今現在見ての通り逆にドル高になっています

20~30年単位でいえばドルは暴落を始めますが

今はまだ大丈夫です、勿論永遠の緩和はないですから

その時は英米の資本主義は

大崩壊して

世界の様相は一変します

ただでさえ白い白人の顔が青ざめて

蝋人形のようになるでしょう

・・・・

・・・

・・

・

|

❶なぜハルマゲドンを狙う・悪魔は誕生したか?

世界を放浪している民族が世界中で虐殺されて続けて、怒りと復讐心で、ついに悪魔に変身したのであろう。現在の黒海沿岸から西へ西へと移動してゆく過程で、まずロシアやポーランド等の東欧でポグロム大虐殺にあい、ドイツではヒットラーに大虐殺されて、仏からは嫌われ追放され、英国で一息ついて、シティを支配、そして英国の産業革命に貢献し、

❷復讐心に燃えたその民族は、

初めに経済で英国を支配し、英国の進出と共に世界を支配し、世界の経済を裏から支配し続け、

❸まずは、儲けと復讐の軍事版。

他国や他民族を支配のために、民族同士で憎しみ合いを起こさせ、殺し合いさせて、さらに両方に貸し付ける形で利益を貪り、崩壊した国家の資産をただ同然で買い占め、さらに援助の名の下で経済を回復させて、その後資産を売り払い膨大な利益を得る、

❹次は儲けの経済版。

バブルを起こさせて、崩壊時の空売り等でボロ儲けして、さらに暴落後の資産を安値で買い取って、次のバブルに備える。

❺経済の暴落で人心が乱れた所で、

その復讐心につけ込み、再び国家同士を憎しみ合いさせて、再び軍事版の儲け=戦争を誘発させて儲ける。

❻この経済の暴落と戦争のサイクルを永遠に続けるのが、彼らの目標であり、復讐と利益と支配の構造なのである。

❼しかし何事にも寿命はあります、

彼らの好きな資本主義の寿命も近づいています、たとえ国内の資産の90%がその民族に支配されていても(=超富裕層オリガーキー)、政治力で国家を独裁支配するロシアの前には少数派の資本主義的資本力は通用しないのです、多数派の独裁が今後の世界の行方なのです=世界戦国時代

・・・・

・・・

・・

・

【公開は明日9月6日(水)23:59まで】

昨日から公開している

こちらの動画はご覧いただけましたか?

今までとは全く違った視点から、

第二次世界大戦の裏側を暴く、

衝撃的な動画となっています。

動画の公開期限は

明日9月6日(水)23:59までなので、

今すぐ動画を下記URL先より、

ご覧ください。

>今すぐ動画を確認する

=========

戦争を起こした国を非難するときに

必ずと言っていいほど

このような理屈を耳にするのではないだろうか?

それは、「悪の指導者が暴走した」という理屈である。

ロシア-ウクライナ戦争でも、

メディアでは「プーチン悪玉論」を叫んでいるが、

第二次世界大戦においても、

ヒトラーやムッソリーニなどの

悪の指導者たちが暴走したから、

第二次世界大戦は起きてしまったと言われている。

また、日本でも、

戦争を引き起こしたとされる人たちが責任を押し付けられ、

A級戦犯として死刑にされている。

だが、1920年代のヨーロッパ情勢を細かく見てみると、

私たちの常識とは全く違う事実が見えてくる。

ヒトラーがファシズムを生み出し、

他国の侵略を企てるようになったと言われているが、

実は、1920年代に入って急に、

同時多発的にヨーロッパのあらゆる国で

ファシズムが誕生していたのである。

例えば、

・スペインの独裁者プリモ・デ・リヴェラに従った軍人たち

・オーストリアのファシスト「防郷団」

・イギリスの戦闘的集団「黒シャツ隊」

・アメリカ合衆国の反ユダヤ主義の牧師による宣伝活動

・ノルウェイのファシストであるキスリングが主導した「国民連合党」

このように、国の事情や国民性、

あるいは歴史的な背景に関係なく、

また第一次世界大戦の敗戦国にも

戦勝国にも誕生していたのである。

敗戦国で急激に景気が悪くなった国で、

国民たちが暴走したというなら、

まだ理解ができる。

しかし、戦勝国においても

ファシズムが急に現れるようになったというのは、

違和感を感じるのではないだろうか?

つまり、歴史的事実を考慮すると、

ヒトラーのような独裁者が、

ファシズムを生んだのではなく、

なぜか1920年代に入ると、

急に、同時多発的に、

ヨーロッパ中でファシズムが出現したのである。

でもなぜファシズムは、

似ても似つかぬ国に同時多発的に発生し、

急激に勢力を伸ばしたのだろうか?

それは、1920年代に、

文化人類学者・経済学者のカール・ポラニーが

「戦争を引き起こす諸悪の根源」と断罪している

ある人物たちが、国際連盟に働きかけて、

戦争を引き起こすきっかけとなった

あることを実行したからである。

ファシズムが同時多発的に発生した

1920年代の謎の真実とは一体何なのか?

諸悪の根源とされる人たちは、

国際連盟を使って何をしたのか?

その真相はこちらからお確かめください。

>今すぐ動画で真相を確かめる

PS.

封印された古典的名著を基に、

世界経済を解説した三橋貴明の新シリーズ

『大転換ー世界を動かす者』

「世界大戦へのカウントダウン」

ー大戦争の引き金を引いた経済学者たちの大罪

こちらの商品の特別キャンペーンを

実施しています。

こちらの講座を通常価格の55%OFFで

手に入れられるのは

明日9月6日(水)23:59までです。

お見逃しのないように

こちらから詳細をお確かめください。

>ここから詳細を確かめる

==============================================

▼YouTubeチャンネル登録45万人突破!▼

三橋貴明の公式YouTubeのチャンネル登録者が、

43万人を突破しました!

ぜひ、

●チャンネル登録

●高評価

●コメント

をお願いします!

チャンネル登録はコチラ

>http://dpweb.jp/38YouTube

三橋貴明の公式YouTubeはコチラ

>http://dpweb.jp/38TV

===============================================

このメールは送信専用アドレスより送信しています。

ご返信いただきましても対応いたしかねます。

お問い合わせはこちらからどうぞ。

発行者情報:経営科学出版『月刊三橋』事務局

発行責任者:株式会社 経営科学出版

株式会社経営科学出版カスタマーサポートセンター

(平日:10:00-17:00 土日祝休)

〒541-0052大阪市中央区安土町2-3-13大阪国際ビルディング13F

FAX 06-6268-0851

https://dpub.jp/contact_forms/

メンバーサイトhttps://academy.38news.jp/

https://email-dpub.jp/cancel/IMHwa4zWRtraAxPI/pbGlXHTcaYtSJB22

===============================================

<人気講座がセットで67%OFFは明日まで>

元自民党候補生で著作家の

宇山卓栄氏による大好評講座

「侵食される民主主義」

こちらのシリーズの

待望の最終章である3巻目の

新販売と大好評を記念して、

特別に全巻をセットにして、

明日までの限定で弊社HP通常販売価格の

67%OFFでご案内しています!

また、大特価キャンペーンに合わせて、

無料ビデオを公開中です。

↓ ↓

ぜひ、お見逃しのないように

詳細をご確認してくださいね!

>詳細はこちらから

67%OFFの特別オファーは明日まで!

※こちらの案内は既に

購入された方にも送られております。

ご了承くださいませ。

■□━━━━━━━━━━━━━━━━□■

『宇山卓栄の国際情報 現地ルポ』

2023年8月27日

■□━━━━━━━━━━━━━━━━□■

※配信解除は、最下部でできます。

※このメルマガのシリーズでは、

私、宇山卓栄が世界を旅し、取材した中で、

会員の皆様にお伝えしたい事柄を簡潔に配信しています。

写真はドイツ、ミュンヘン歌劇場です。

LGBTのレインボー運動の一貫で、

円柱が虹色に装飾されています。

先月、LGBT理解促進週間だったらしく、

デモ行進が盛大に行われ、

市庁舎にもレインボーの旗がはためいていたとのことです。

その一貫で、伝統あるミュンヘン歌劇場がレインボーに。

私は最初、これが何なのかわかりませんでしたが、

現地の人に聞くと、そういうことだと聞いて驚きました。

もう、頭おかしいとしか言えません。

ドイツのこういうLGBTや移民政策は

「戦前に、悪いことをした。人種差別をした」

といった自虐史観と結び付き、

国家腐食のツールになっています。

これに、異議を唱えると大変なことになります。

自虐史観は単に先の戦争を反省するだけでなく、

国民を黙らせ、敵対勢力の言いなりになる

催眠術のようなものだと、

ドイツの事例を見て痛感します。

しかも、ドイツの自虐史観教育は効いており、

日本人以上に、ドイツ人のほとんどがこうした催眠術に

気付いていないというのは情けないことです。

ドイツの有識者もただ傍観しているだけ・・・。

/// 事務局より ///

<人気講座がセットで67%OFFは明日まで>

元自民党候補生で著作家の

宇山卓栄氏による大好評講座

「侵食される民主主義」

こちらのシリーズの

待望の最終章である3巻目の

新販売と大好評を記念して、

特別に全巻をセットにして、

明日までの限定で弊社HP通常販売価格の

67%OFFでご案内しています!

また、大特価キャンペーンに合わせて、

無料ビデオを公開中です。

↓ ↓

ぜひ、お見逃しのないように

詳細をご確認してくださいね!

>詳細はこちらから

67%OFFの特別オファーは明日まで!

※こちらの案内は既に

購入された方にも送られております。

ご了承くださいませ。

ー新・世界情勢「裏」メディア事務局

===============================================

このメールは送信専用アドレスより送信しています。

ご返信いただきましても対応いたしかねます。

お問い合わせはこちらからどうぞ。

発行者情報:新・世界情勢「裏」メディア事務局

発行責任者:株式会社 経営科学出版

株式会社経営科学出版カスタマーサポートセンター

(平日:10:00-17:00 土日祝休)

〒541-0052大阪市中央区安土町2-3-13大阪国際ビルディング13F

FAX 06-6268-0851

https://dpub.jp/contact_forms/

メンバーサイトhttps://dpub.jp/library/#/contents

配信停止はこちらをクリック

===============================================

1990年代の後半がそうでした

USA経済はもはや不景気を乗り越えて

永遠の繁栄に達したと世論は騒ぎ立てました

しかしご存知のように2000年から

崩壊の過程に入っています

人間が死ぬ時には

たとえ苦しんでも

最後には

エンドルフィン

という脳内麻薬が出て

三途の川を見せてからあの世に行きます

だから最後の顔は穏やかになるのです

その最後の繁栄が既に始まっている

日本の大金融緩和をベースに

世界的大バブルが起きます

そしてその後世界経済は

奈落の底へと

転落してゆきます

英米資本主義の崩壊と

世界戦国時代の始まりです

・・・・

・・・

・・

・

彼も

生まれを遅らせて

明治維新の政府で活躍すれば

功労者と言われたのでしょう

時代が英雄を産むのです

かれは少し生まれが

早かったのです

・・・・

・・・

・・

・

昨日から公開している

こちらのビデオは

もうご覧になりましたか?

「この男がいなければ明治維新はなかった」by大隈重信

日露戦争の勝利、鉄道の開通、廃藩置県…

歴史から消された江戸幕府の天才閣僚

19世紀後半、江戸幕府が倒れ、

明治という新たな時代が幕を開けました。

その後、世界を驚かせた

日本の急速な「近代化」

明治政府が推し進めたと

一般的に思われていますが、

本当の功績は江戸幕府にありました…

>今すぐビデオを見る

*****

突然ですが、あなたは

この人物が誰かわかりますか?

・文武両道の優秀さから、

アメリカにも渡航した

江戸末期の幕臣

・横須賀に造船所を作り、

日露戦争の勝利に貢献

・勘定奉行、外国奉行など

江戸幕府の要職を歴任

答えは、

勝海舟

・・・ではありません。

この人物の名は、

小栗忠順(おぐり ただまさ)

幕末に活躍した江戸幕府の偉人といえば、

江戸城無血開城を実現した勝海舟が有名ですが、

この小栗もまた、幕府側で

めざましい活躍をした一人なのです。

小栗は、

・近代的な西洋式の軍隊を整備

・日本初の株式会社を設立

・ガス灯、鉄道、電信、郵便の整備を提案

「近代化」の代名詞となる

数々の功績を残しています。

明治政府の重鎮・大隈重信が、

「我々の行っている近代化というものは、

小栗の模倣に過ぎない」

と語ったほど。

そんな大きな功績を残した小栗ですが、

彼の名前を知る人は

ほとんどいません…

一体なぜでしょうか?

日本の「近代化」は、開国後に

西郷隆盛や大久保利通などが率いる

明治政府によって進められたもの

というイメージを持つ人が多いと思います。

しかし実際のところ、日本近代化の基礎は

打倒された江戸幕府側の人間によって

作られていた。

この事実は、明治維新の「勝者」

となった西郷や大久保にとって

都合が悪いものでした。

そこで、明治政府にとって都合の悪い小栗は

歴史から消されてしまったのです…

私たちが学んできた歴史は、

常に「勝者」によって書かれます。

そのため小栗のような「敗者」側の歴史に

接することはまずありません。

勝者の歴史だけを知ったとしても、

それはあくまで勝者に都合よく

書き換えられたものにすぎません。

勝者の歴史を学ぶことにも意味はありますが、

それだけでは不十分です。

「敗者」の歴史を知ってこそ、

その時代のリアルな姿が見えてきます。

書き換えられていないリアルな物語には

歴史の深みや面白さがあり、

現代に生きる私たちにも大きな教訓を

与えてくれるのではないでしょうか?

あなたには、「敗者」の視点から

歴史を知り、より深い学びを得てほしい。

そんな思いで作ったのがこちらのビデオです。

>ビデオを見る

ダイレクト出版 政経部門

パワーゲーム事務局

*******

//日本志塾YouTube学園・おすすめの動画作品//

【永井隆】長崎原爆の地で人々を救い続けた医師

>動画を視聴する

【北のひめゆり】

北方領土を守り続けた9人の乙女の最期のメッセージ

>動画を視聴する

【歴史の真実】

大化の改新が日本にもたらしたものとは?

>動画を視聴する

聖徳太子が示し受け継がれてきた日本という国の在り方

>動画を視聴する

*******

”日本人を情報戦に強くする”

われわれ日本人は、主に「情報戦」によって

あの勝ち目のない戦争に引き摺り込まれ、

敗戦の苦しみを味わいました…

「二度と同じ過ちを繰り返してはいけない」

「あのとき、どうすれば勝てたのか?」

多くの日本国民が、その反省・教訓を知らないせいで、

今、新たに始まった“米中覇権戦争”でも、また負け組に

入るかもしれない岐路に立たされています…

私たち一人一人が、世界の大局を正しく読み解くことで、

厳しい時代でも豊かに暮らしていけるように…

賢い国民が増えることによって、今度こそ、

日本が勝ち組に入り、希望ある日本を次の世代に

受け継いでいくこと…

それこそが、私たちの目的です。

=======================================================

発行者情報:ダイレクト出版・「パワーゲーム」運営事務局

運営:ダイレクト出版株式会社

住所:〒541-0052 大阪府大阪市中央区安土町2丁目3-13 大阪国際ビルディング13F

*このEメールは送信専用アドレスより送信しています。

ご返信いただきましても対応いたしかねます。

お問い合わせはこちらからどうぞ。

↓

>https://dpub.jp/contact_forms

=======================================================

【公開は明日まで】

こちらの動画を無料公開中!

無料動画の公開は明日までなので

お見逃しのないようお願いいたします。

↓

>今すぐ動画を見る

*****

(出典:Wikipedia)

「#ビル・ゲイツを逮捕しろ」

数年前から、

この言葉が海外のツイッターで

拡散され続けているのを、

あなたはご存知でしょうか。

実際に、インドでは

ビル・ゲイツに対して訴訟が

ここ数年で繰り返し起きています。

さらに、今年の2月、

訪英先のロンドンでは、

彼に対する暴動が発生。

「ビル・ゲイツを逮捕しろ」

「刑務所に行け」「この人殺し」

などなど、ロンドンの街は、

まるで大悪党が現れたかのように

彼に対する罵詈雑言が飛び交っていました…

その一方で、

日本はビル・ゲイツに対して

全く逆の対応をとっています。

事実、日本政府は昨年、

ビル・ゲイツに旭日大綬章を授与。

彼が行う感染症対策の

功績によるものでした。

そのため、もしかしたら

彼に好印象を抱いている方も、

いるかもしれません。

しかし、

ここで一つの疑問が生じます。

なぜ、

ビル・ゲイツに対するイメージが、

日本と海外で

かけ離れているのでしょうか。

そしてなぜ、彼は、

世界中では、大犯罪者かのごとく

非難されているのでしょうか…

そんなビル・ゲイツに関して、

危機管理コンサルタントの丸谷先生は

このように分析しています。

「世界的な大富豪であり、

ワクチンの伝導者とも呼ばれる

ビル・ゲイツですが...

実は、彼には恐ろしい裏の顔があるのです。

それは彼の言動に隠されていました。

『新しいワクチン、

ヘルスケアやサービスで、

本当に素晴らしい仕事をすれば、

世界人口を10%〜15%減らせるだろう』

なんと、

彼は人の命を救うはずのワクチンで、

人口が減ると発言しているのです。

そして、そんなビル・ゲイツが

多額の資金を提供している

GAVIアライアンスという組織の目標は、

『世界中すべての子どもたちに

ワクチンを接種する』というもの…

果たしてこれは偶然なのでしょうか。

ワクチンを使って

人口を減らしたいビル・ゲイツが、

世界中にワクチンを打たせる

組織を動かしていると言っても

過言ではありません。

そして実際に、世界中の子どもたちに

ワクチンを打ち続けた結果、

至る所で副作用や後遺症が

出ているわけです。

だから、世界の人々は

怒りの声を上げているのです。

そして、

これは非常に申し上げにくいのですが…

このように

恐ろしい計画を考えているのは

実は彼だけではないのです…

なんと、

カネと権力と発言力を盾に、

世界を裏で操る支配者たちがいるのです...

>支配者たちの正体を見る

このような話はメディアには

決して出てくることはありませんし、

一般社会の常識とは

あまりにかけ離れた内容なので

外で話そうものなら

陰謀論者と白い目で見られ、

一蹴されてしまうような

突拍子もない話に

感じられるかもしれません。

しかし、

支配者たちの発言や行動、

そしてお金の動きを見てみると

世界で起こるあらゆる事件が、

偶然起きているわけではないことは

明らかです。

でも、逆を言えば、

それこそが私たちに残された

チャンスでもあるのです。

なぜなら、私たちが、

彼ら支配者の動きに注目することで、

世界で今後起こる事件や出来事を

予測できるようになるからです。

要は、彼らがどういう思想を持ち、

どういう武器を使ってくるのか、

その設計図、計画、戦略を

全て分かっていれば、

対処のしようがあるということです」

>支配者に対抗する術を知る

世界の支配者たちが仕掛けてくる

情報戦に惑わされることなく、

必要な情報を取り入れてほしい。

さらに、

得た情報を元に騙す側の視点で考え、

隠された真実に

気付けるようになってほしい。

そして、不安に怯えることなく、

自分の選択に自信を持って、

大切な人を守れるようになってほしい。

このような思いで作ったのが、

こちらの講座です。

(画像をクリックでもご覧いただけます)

>詳しくはこちら

p.s.

すでに講座をご覧いただいた

お客様からは、

講座の内容に対する

驚きのお声を多数頂いております。

ご購入を迷われている方の

ご参考になれば幸いです。

↓ ↓ ↓

ーーーーーーー

とても有意義な講座でした。

疑わしくても、

調べることが困難な情報を、

わかりやすくまとめてくれています。

巷の動画サイトでは語ることができない、

丸谷さんの冷静な分析と

豊富な経験に基づく情報を、

情熱を持って伝えて頂けたことは、

数十冊の本、

あるいはタダで垂れ流される

白々しい情報をいくら積んでも

得ることのできない経験です。

巷の情報戦では、

「おかしいじゃないか!」と思うことが、

また、同調圧力に屈しそうになったことが

山ほどありましたが、

この講義を受けて、

自分は間違っていなかったと

報われた気がしました。

(O様)

ーーーーーーー

>講座をチェックする

ーーーーーーー

人口増加を問題として捉える発想からくる、

人口減少計画の推進ととらえると、

いろいろなものが一つにまとまって

理解されることがよくわかりました。

勉強になったのは、

人口削減計画を土台にした

生物兵器によるパンデミック捏造の計画は、

40~50年前から行われていたことを

知ったことでした。

アフリカとアジアが多いことを見ると、

やはり有色人種中心に人類全体の

人口削減計画を立てている

ということなのでしょうか。

私自身も最近、

やはり人口削減計画を核にして物事をみると、

世界全体が捉えやすくなる気がしています。

(K様)

ーーーーーーー

>講座をお試しする

ーーーーーーー

コロナ感染は、

武漢からウィルス兵器で

研究されていたものが漏れたと知り、

何故、そんな研究をしていたのかと

ショックを受けました。

私は、恥ずかしながら、

余りにも無知でした。

何も疑問を持たなかったからです。

この2年で、現実を知ろうと

本を読んだり、お話を聞いたりしました。

現実を知ると、

怒りを通り越して悲しみしか

ありませんでした。

悪魔が支配しているのが、

今の地球なんだなと思います。

ですが、

みんなに現実を知ってほしいと、

切に願っています。

ニュースで流れている話を、

鵜呑みにする事はなくなりました。

2年前の自分の意識とは全然違います。

一人ひとりが自律して、

上の悪魔達から躍らされないように、

あらがえるような世の中になる事を

切に願っています。

(T様)

ーーーーーーー

>詳細を確認する

インテリジェンスメルマガ運営チーム

====================================================

運営:ダイレクト出版株式会社

住所:〒541-0052 大阪府大阪市中央区安土町2丁目3-13 大阪国際ビルディング13F

*このEメールは送信専用アドレスより送信しています。

ご返信いただきましても対応いたしかねます。

お問い合わせはこちらからどうぞ。

↓

>お問合せはこちらから

===================================================

博打はしても、問題は最後の引き時です

ビットコイン等博打的要素が強いものや

後進国の株等は早めに暴落します

その時が先進国での株の引き時です

2030年前後が最も暴落があり得ますが

前回大恐慌から100年目の29年には

それらの兆候は見られるでしょう

前回の世界大恐慌よりも

一段上のサイクルですから

投資を放置していたら全財産を失います

後ろ髪引かれても逃げるが勝ちです

その後は直ちに商品・貴金属への

投資へと移動しましょう

その後たっぷり投資で儲ければ

最後は金利がピークになった長期日本国債を買って

利子で悠々自適の生活を送れるでしょう

勿論成功すればですが

・・・・

・・・

・・

・

先日、2024年からNISA制度が

新しくなると発表されました。

NISA制度とは、投資をしたときに通常かかる税金が

かからなくなる制度ですが、

これが、日本人の投資に対する意識を加熱し、

2018年に導入されて以来、日本の投資人口は、

若者を中心に急増加しています、、、

そして、2024年から新NISA制度になることで、

さらに、非課税で投資できる上限額が、大幅に増加し、、

さらに、日本人の多くが、自分の稼ぎを

投資に回すようになることが予想されています、、、

しかし、なぜ、日本政府は、

国民が投資したくなるような政策を

ここ最近になって、やりだしたのでしょうか?

実は、その裏では、

ウォール街の意向がはたらいていたのです、、

事実として、日本政府に対し、

ゴールドマンサックスなどの

ウォール街の投資銀行が……

日本の個人投資家を増やせという提言を、

何度も何度も行ってきています……

例えば……

・2017年ゴールドマンサックスが日本政府に対し、

「個人投資家を増やすキャンペーンを行え」といい……

・「資産形成や投資をしないと将来が悲惨だ」

と宣伝しろと提言……

・さらにリテラシーの低い個人投資家でも証券口座を簡単に作れるように、

証券口座を作る手続きを簡素化しろといい……

・一方で、外国人投資家を税制的に優遇しろという……

そして実際に、あなたもメディアやネットCMを見ると

政府広報が「資産づくりを」と呼びかけているのを

目にしたことがあると思いますが……

実は、彼らの提言に沿って、

今も日本政府は動いているのです……

しかし、あなたは不思議に思いませんでしょうか?

「一民間企業」であるはずの

ゴールドマンサックスなどの投資銀行に

日本政府が動かされている、、

という状況は、あまりにもおかしくないでしょうか??

しかし、実際のところ

その「一民間企業」であるはずの

ゴールドマンサックスなどの投資銀行は、

日本、そして世界中で絶大な影響力をもっているのが現状です、、

ですが、実は、驚くべきことに、

これらの投資銀行は、30年ほど前までは

ごく小さな取るに足らない銀行だったのです、、、

社員が、あまり稼げず、家族を養えないから、

仕事終わりに、バイトで電車の車掌をやっている人がいたほど.......

では、なぜ、ゴールドマンサックスなどの投資銀行は、

たった30年で、日本政府を動かせるほど、

強大な力をもてるようになったのでしょうか??

そこには、目を背けたくなるような、、

「ある恐ろしいカラクリ」があったのです、、、

続きは、公開が明日までの

コチラの無料動画で解説しています!!

お見逃しないよう、

今すぐこちらからご覧ください!!

↑画像をクリックして動画を見る

※公開は明日7月6日(木)まで

フランスで17歳の少年が警察官に射殺されたことへの抗議が暴動へと発展しています。 発生から5日目を迎えた暴動は、フランス全土へと広がっていて、パリ近郊の町では市長の自宅に火のついた車が置かれ、妻と子どもがけがをするなど、過激さはエスカレートするばかりです。

金指光宏記者:「まだ煙が上がっています。バス10台ほどが丸焦げになっています。まるで戦場で爆撃にあったかのようです」 事の発端は先月27日、検問を突破しようとした17歳の少年を警官が撃ち殺したことでした。場所は移民系や労働者階級が暮らす、典型的なパリ近郊の街。撃たれた少年も親が旧植民地の北アフリカ出身だったことから、抗議活動は瞬く間に広がりました。

フランス社会に根深く残る、差別の構図ととらえられたからです。 また、2017年に始まった警察官の銃使用の基準緩和も、不満の大きな要因となりました。交通取り締まり中の死者は、今年に入ってこれで3人目です。去年は13人が亡くなっています。 デモ参加者:「“黒人はこうだから”と決めつけてる」「“アラブ人はこう”とか、勝手に決めつけているの」

一方で、今回は抗議の枠を超え、早い段階で暴動に発展しました。その背景にあったのは「少年が17歳だった」「SNSでの自慢・扇動」です。 ダルマナン内相:「拘束者の平均年齢は17歳です。12~13歳の放火犯も拘束しています」 逮捕された3200人のうち、その多くは十代半ばのいわば中高生たちで、半数以上は初めての逮捕でした。そして、SNSでは暴動に参加してることを誇示し、何を破壊したかを自慢しあう、といった動画が大量にアップされました。賛同や扇動も相まって、過激な行いがエスカレートしていきました。

マクロン大統領:「TikTok等のSNSには、暴動が組織される様子と、暴動のまね事のような行為が投稿されました。一部の若者は、中毒になったゲームの世界へ、現実逃避しているかのように見えます」 射殺された少年の祖母は、現場でこのように話していました。 射殺された少年の祖母:「路上で破壊している人たちに『やめなさい』と言いました。口実を見つけただけ。破壊行為をやめない。やめてほしいです。彼らが壊す車やバス、学校にはなんの罪もありません」

今後の予測は

2030年まで最後の晩餐

=バブルが起こります

バブルが起これば

皆ハッピィとなります

チャイナも株が上がりますから

当分は一見平和がやって来るでしょう

問題は2030年代に史上最大の

暴落が起こった後です

・・・・

・・・

・・

・

<お知らせ>

「これは本当に日本人の

ための教科書なのか?」

そんなふうに思わせる

歴史教科書がありました。

文部科学省の「検定」を合格し、

実際に使われているのですが、

中国や韓国に忖度したような

おかしな地図、おかしな記述

のオンパレード…

あなたのお子さんやお孫さんが

使っているかもしれない

この教科書の正体とは?

>続きはこちら

◆◇◆◇◆◇◆◇◆◇◆◇◆◇

★米中関係はなぜよくなってきたのか?

日本にとってはどうなのか?

ダイレクト出版・パワーゲームメルマガ読者の皆さま

こんにちは!

北野幸伯です。

皆さんご存知だと思いますが、ブリンケン国務長官が、

訪中しました。

アメリカ国務長官の訪中は、5年ぶり。

バイデン政権の閣僚の訪中は、はじめてだそうです。

この訪問についてバイデンは「正しい道を歩んでいる」と

発言しました。

ブリンケン、バイデンの言動からわかるのは、

「アメリカは、中国との和解を望んでいる」

ということです。

では、中国側はどうでしょうか?

ブリンケンは6月18日、秦剛外相と7時間半も会談。

6月19日は、王毅政治局員と3時間会談しました。

6月19日には、習近平とも面会しています。

秦剛、王毅はともかく、習近平自身が面会する。

中国側も、やはり米中関係を改善させたいのでしょう。

なぜ?

▼米中関係の流れ

2018年10月、ペンス副大統領の「反中演説」から世界は

「米中覇権戦争の時代」

に突入しました。

2021年にバイデンが大統領になると、懸念が広がります。

というのも、バイデンはかつて「親中反日」だったからです。

しかし、昔からの読者さんはご存知のように、

私は「バイデン政権になっても米中覇権戦争は終わらない。

日米関係は、トランプ時代よりもむしろよくなる。」

と主張しつづけていました。

たとえば↓

https://www.youtube.com/watch?v=MmLu_HesCiA&t=609s

(公開日は2021年4月2日ですが、

収録日はバイデンが大統領に就任する前の2020年11月半ばです。)

で、実際何が起こったのか?

バイデンは、米中覇権戦争をつづけました。

具体的には、

・クアッド(日本、アメリカ、インド、オーストラリアの枠組み)を強化した。

・AUKUS(アメリカ、イギリス、オーストラリア同盟)を立ち上げた。(2021年9月)

・民主主義サミット(世界109の国と2地域が参加)を立ち上げた。(2021年12月)

・IPEF(インド太平洋経済枠組み)を立ち上げた。(2022年5月)

これらはいずれも、「中国包囲網を強化する動き」です。

そして、誰もが、「バイデンは、米中覇権戦争をつづけているよな~」と

認めざるを得なくなった。

では、なぜ彼はここに来て、中国との和解に動いているのでしょうか?

▼アメリカが中国との和解に動く理由

大きな理由は、「ウクライナ戦争」です。

一つは、「二正面作戦」を回避したい。

アメリカは現在、欧州方面で、(直接戦闘はしないものの)

ロシアと戦っています。

もし今中国が台湾に侵攻すれば、アメリカは、

「西でロシアと、東で中国と戦う」ことになり、本当に困るでしょう。

さらに、北朝鮮が韓国に攻め込めば、

「三正面作戦」を強いられることになります。

中国が動かないよう、ある程度和解しておく必要がある。

二つ目は、中国がロシアに武器弾薬を供与しないようにすることです。

現在ウクライナの反転攻勢がはじまっています。

もし中国がロシアに武器弾薬を供給すれば、

ウクライナが勝つ可能性は大いに減るでしょう。

だから、アメリカは中国に、「武器弾薬をロシアに送るなよ!」と

圧力をかける。

すると、中国は、当然「その見返りは?」となるでしょう。

アメリカは、「西側陣営の国々と和解することで、経済関係が正常化し、

儲けることができる」と飴も与えます。

だから、ショルツさんやマクロンさんが訪中し、

金儲けの話をするのです。

「世界GDP2%のロシアと組むより、

世界GDP50%の欧米日と金儲けをした方が儲かりますよ」と。

▼中国がアメリカとの和解に動く理由

では、中国側の動機はどうなのでしょうか?

一つは、既述の「欧米日と和解した方が儲かる」という動機。

もう一つは、台湾情勢がらみです。

来年1月に台湾で総統選挙がある。

反中国で人気の高い蔡英文さんは、二期務めたので、

もう出馬できない。

中国は、この総統選挙で、親中国民党の候補を勝たせたい。

そして、国民党総裁に住民投票を実施させ、

平和裏に台湾統一を成し遂げたい。

だから、欧米日そして台湾で中国脅威論が盛り上がらないよう、

ある程度和解しておかなければならない。

▼米中の和解、日本にとっては?

というわけで、米中が和解に動き出しています。

これは、わが国日本にとってどうなのでしょうか?

意外かもしれませんが、「極めてよい」といえるでしょう。

なぜ?

私たちの恐怖は何でしょうか?

一番目は、中国が尖閣に侵攻してくることです。

二番目は、中国が台湾に侵攻することです。

すると、

日米 対 中国 の戦争

あるいは、

日米台 対 中国 の戦争

が勃発します。

私たちが避けたいのは、この二つ。

アジアの情勢を見ると、中国が突出して強く、

「バランスオブパワー」が崩れていました。

バイデン政権は、

・クアッド

・AUKUS

・IPEF

・民主主義サミット

・トランプ時代にバラバラになっていたNATOを再び一体化させた

・日米関係を改善させた

・米韓関係を改善させた

などによって、

中国との「バランスオブパワー」を回復させたのです。

つまり、中国が「動きづらい状況」を作り上げた。

その上で現在、事情があって和解に動いています。

そうなると、中国は、尖閣や台湾に侵攻しづらい状況のまま

現状維持がつづいていく可能性が高くなります。

すると中国は、自動的に覇権国家になってしまうのでしょうか?

そうはなりません。

中国は、

・国家ライフサイクルで成長期を過ぎ、低成長の成熟期に入っている。

・昨年から人口が減少しはじめた。長年の一人っ子政策の影響で、

人口減少のスピードは加速していく。

・習近平は、中国に奇跡の成長をもたらしたトウ小平を軽蔑し、

経済音痴の毛沢東を崇拝している。

これらの理由で、中国に高成長時代は戻ってこないからです。

我々が「バランスオブパワー維持政策」を10年20年つづけ、

成功すれば、「戦わずして中国に勝つ」ことが可能になります。

私達の願いは、台湾侵攻、日中戦争、米中戦争に勝つことではなく、

それらを起こさないことです。

*****

本日のメルマガはいかがでしたか?

執筆の励みになりますので、

ご意見・ご感想・リクエストがあれば

ぜひこちらより教えてください。

↓

>メルマガの感想はこちら

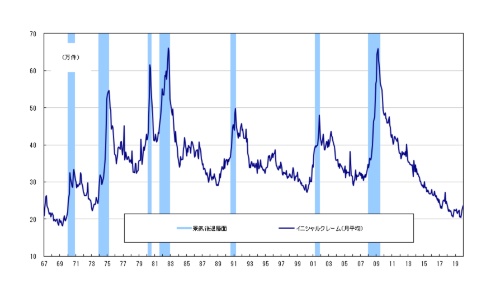

米国のリセッション(景気後退)入り観測には根強いものがある。景気先行指数は14カ月連続で前月比マイナスになっている。この有名な合成指数の発表元である米調査会社コンファレンス・ボードのエコノミストは最近のインタビューで、「金利上昇と高インフレを受け、今後数カ月以内にリセッション入りするだろう」と明言。今年4~6月期から10~12月期までは小幅なマイナス成長と予測した(6月6日 日経QUICKニュース)。

その一方で、「米国はリセッション入りを回避できる」という強気の見方も、一定の支持を得ている。米国のエコノミストを対象とするサーベイでは、リセッション入りの確率は6割台になることが多い。逆に言えば、それを「ソフトランディング(軟着陸)」と呼ぶかどうかは別にして、リセッション入りが回避されるケースが3割台の確率で見込まれているということである。また、筆者のように、リセッション入りを一応予想しているものの、それは「リーマン・ショック」や「コロナショック」に見舞われた後のような「深い」景気悪化ではなく、「浅い」ものにとどまるだろうと見ているエコノミストも、少なからずいる。

では、景気が後退したかどうかは、誰が決めるのか。米国ではNBER(全米経済研究所)という民間の研究組織が、何人もの重鎮を含む経済学者たちによるデータに基づいた議論を経た上で判定している。

しかし、その結果が出るまでには時間がかかるので、金融市場の参加者は、もっと手っ取り早く知ることのできるモノサシを求める。金融市場で米国経済を長く見てきた人なら過去に何度も見聞きしたと推測されるのが、米国の景気がリセッション入りしたかどうかを手軽に判断できるシグナルとしての、「新規失業保険申請件数(イニシャルクレーム)」の40万件突破である。

1967年以降のイニシャルクレーム(季節調整値;月中平均)と景気後退局面を重ね合わせてグラフを作成すると、この統計初期の70年代初めの事例を除き、イニシャルクレームが急速に増加して40万件ラインを超えていくタイミングに近接して、米景気が過去に6回、リセッション入りしてきたことが確認できる。コロナショックでのけた外れの急増を含んで作図すると分かりにくいので、おおむね「コロナ禍前」である19年までのグラフで見ておきたい。

FRB(米連邦準備理事会)が22年3月から23年5月までに合計で5%も急ピッチで利上げしたこと、および量的引き締め(QT)を並行して実施していることによる効果から、1年から1年半とされるラグ(時間差)を伴いつつ、米国の経済には強い下押し圧力が加わるはずである。

にもかかわらず、足元ではイニシャルクレームが増加する動きは相変わらず弱いように見受けられる。このところ水準をやや切り上げてはいるものの、イレギュラーな振れを均してして基調を見るために通常用いる4週移動平均はまだ25万件前後にとどまる。6月17日までの週の数字は26万4千件で、4週移動平均は25万5750件である。

米国の雇用情勢に関して言えば、コロナ禍を経て、いわば構造的に需給がタイトになっている点がポイントである。シニア層の中で労働市場への復帰をせず「早期引退」を選択する人が少なからずいることや、トランプ政権以降の移民受け入れを意図的に制限する姿勢が、コロナ禍を終えて需要が回復した中での、労働力供給の不足につながっている。

ある大手米銀のストラテジストはインタビューで、「市場の誰もが3カ月前には景気後退が来ると予測していたのにまだ起きていない。(長短金利が逆転する)逆イールドやクレジット収縮、住宅市場などのデータは景気後退の訪れを告げているにもかかわらずだ。エコノミストが予想できなかったのは労働市場が非常にタイトで金利上昇に反応しにくくなっていることだ」と、率直に述べていた(4月27日付 日本経済新聞)。