金利こそ資本主義の支配者の独壇場の一つです。つまり、経済を活性化するとか、

インフレ・デフレを退治するとかの理由をつけて、日銀・FRBは金利を決定します。

FRBは2%のインフレを目標に金融政策を行うとも言われます。たとえ人口の増加が

なくても日々の工夫=一寸した技術革新や工夫でも2%の成長は可能と言われます。

従ってマイナス成長は、明らかに何らかの過剰なバイアスがかかっていると思われます。

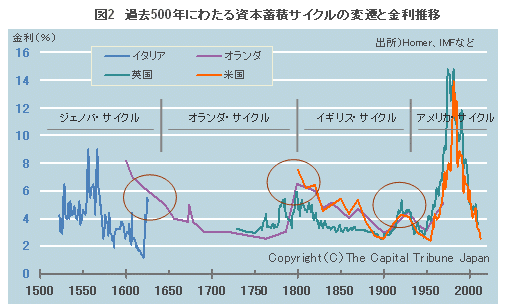

以下の図からも分かるように、金利のサイクルは長く、歴史にその相似形を求めるのは

困難です。従って想像力を多用しないと予測は困難です。日々の金利の動向を

検討しながら、予測も軌道修正する必要が有ります。

そもそも日本国や国民から独立した日銀や、民間銀行であるFRBが勝手に金利を決めたり

お金を勝手に印刷して国家に貸すのはいかがなものか”と言う疑問はここでは

扱いません。この問題は、米の共和党が問題にしていますが、今後特に

2032年の崩壊から米国の主要な論争の的になるでしょう。

言い換えれば、つまり紙幣印刷権の支配をめぐる戦いです。

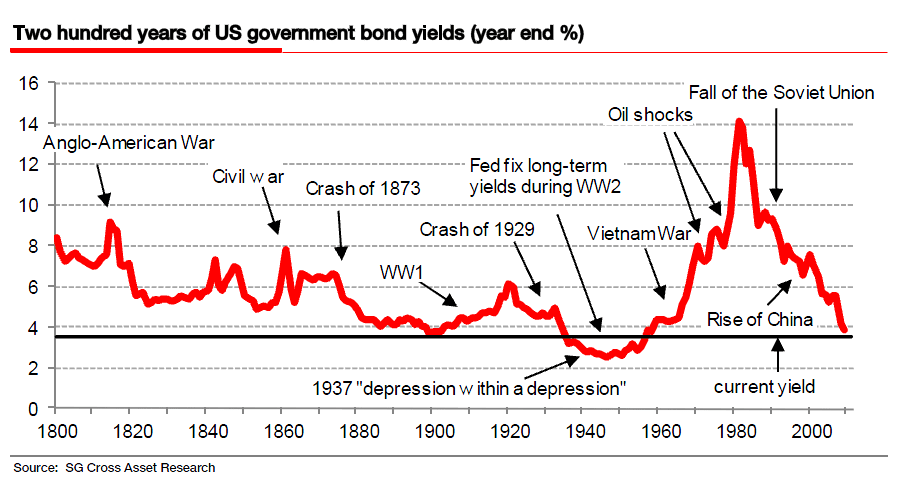

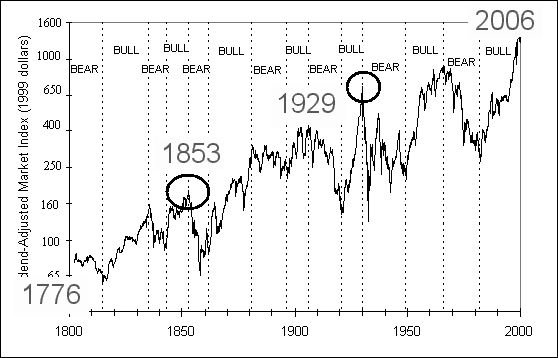

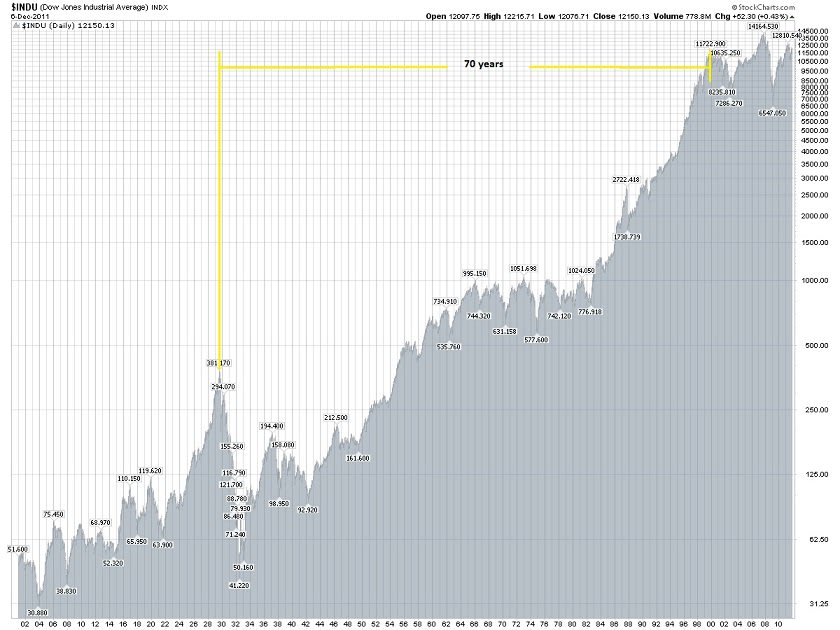

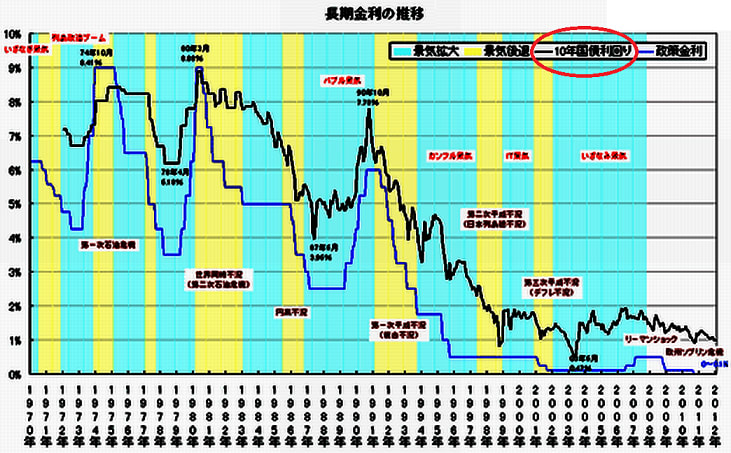

米の長期金利を俯瞰してみると、直近の巨大な波が見えます。1980年を中心に

そびえ立つ山です。この山を参考に今後の長期金利を予測し、更に今後の日本の金利も

予測して見ます。政策で決める金利に、ギリシアの様に国債暴落に伴う+αの金利

が付き、更にギリシアとは異なる日本の事情などが重なり、困難な予想と思いますが。

上図から、1980年の左の裾は1948年から上昇し、右の裾は今現在下がりつつあります。

左の裾は、1948年からの好況期と1966年からの不景気=調整時期を含みます。

合計32年です。右の裾は1982年からの好景気と今の2000年からの

不景気を含みます。推定は2018年までです。合計38年間です。

2019年からは米の政策金利は上がると推定されます。

従って日本の国債の金利が暴騰すると考えられます。

合計、山の両裾の間隔は、32+38=70年間です。上図は1800年からの金利は

長期の下り坂で、調整波を呈しています。それ以前の波が上昇波と推測できますが、

資料が不足しています。今回の波1980年の波は明らかに上昇波=IMPULSを示しています。

従って今後の米の金利のシナリオは1.調整波。2.上昇波の二つが考えられますが、

米は前回予測したように資本主義崩壊に近いので、日本とは異なる金利をとると予想されます。

上図から、覇権国は初期は資金の需要が強く金利は跳ね上がり、その後の経済発展と資本蓄積により

金利は下がり、帝国の末期は再び金利が跳ね上がりその後は衰退に向かうのが予想できます。

つまり米の金利は1980年が最高で以後は低下が予想されます。

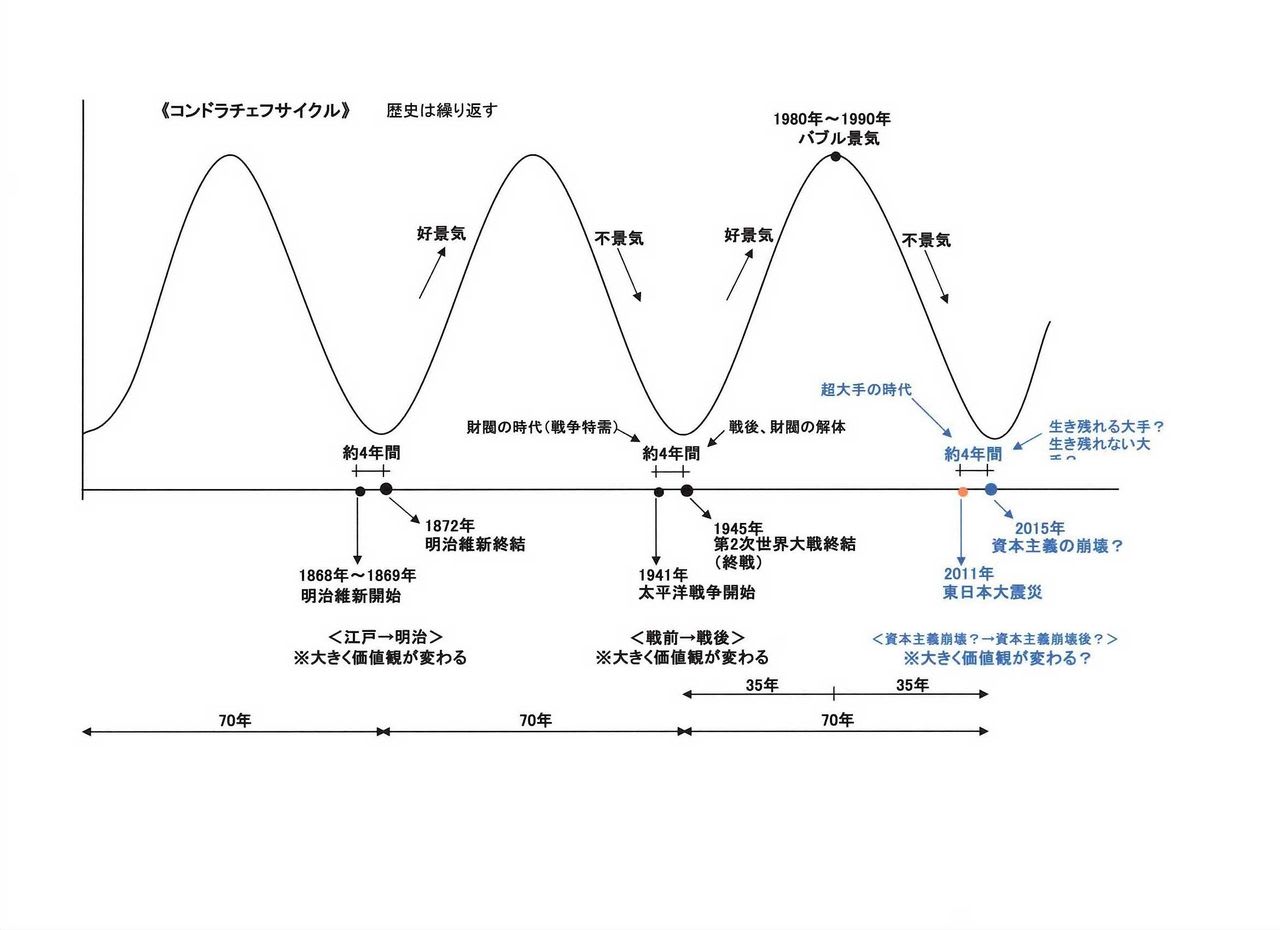

逆に資本主義の発展が残り100年以上もある日本、言い換えればスーパーサイクルの第4波

の後半にある日本は、高金利が予想されます。これは次回の覇権国は日本とした私の

予測に合います。どの程度の金利かは分かりませんが、昔のオランダ・又は

ジェノバ以上と予測してみます。つまり6~9~14%~です。

図の金利は、米英は殆ど連動しています。私の言う英米仏の崩壊は殆ど同時と言う予測を

支持します。英は2030年、米は2046年、仏は2059年です。

この様に金利から見た世界の歴史はあるパターンを呈していますので、日本の金利は国債の

崩壊を機に上昇を続け、次の好景気と不景気を含んだ期間まで上昇を続けると

予測できます。つまり、好景気2020~2032年、不景気2032~2046年

合計26年です。30年サイクルには少し短いですが、これは以下の理由です。

1.米の最後のサイクルであるサイクル第5波の影響を受けること。5波も短いことが多い。

2.日本のスーパーサイクル第5波のサイクル第一波で有る事。第1波は一般に短い。

3.日本のスーパーサイクル第1波は77年であったが、米は81年で

日本より長かった事。つまり日本の第一波は短い傾向である事。

米の次の金利は、崩壊の調整波とすれば、その高さは14%x0.618=8or9%と予想

できます。又は14x0.382=5.35%。つまり、2046年が5~9%です。

米の紙幣の垂れ流しから推測すれば、9%が無難でしょう。

日本は最後の歴史的上昇波=覇権波=最後の打ち上げ花火とすれば1980年以上の

高金利が想像できます。9%以上です。米の14%以下なのか以上なのかは

今の所想定外ですが、今後の予測を14%にしたいと思います。

2046年の金利が14%ですから、今から2046年までの金利の上昇する過程を

描かなくてはなりませんが、これこそスーパーコンピューターにデータを

打ち込み予想しなくてはなりませんが、基礎データのない素人は

想像を駆使しなくてはなりません。

長期金利の波動の第Ⅰ波は2014年から2019年=6%、第Ⅱ波は2020~2032年=9%、

第Ⅲ波は2032~2046年=14%と推定します。各々5年、12年、14年です。

世界の金利の上昇は、株の崩壊後、2019年から始まると予想されますが

日本は国債の危機の問題が有るので、ギリシアの様に他の国より

国債の金利が先に上昇することが予想されます。

将来の金利の低下の右裾は、2046年から38年間=2084年までと予測します。

2084年は元寇の再来が予想される時です。つまり日本のスーパーサイクル第5波

のサイクル第4波の終わり頃です。今の欧米がイスラム原理主義に

悩まされている現状に似ています。今の欧米諸国も、

スーパーサイクル第5波のサイクル第4波の後半です。

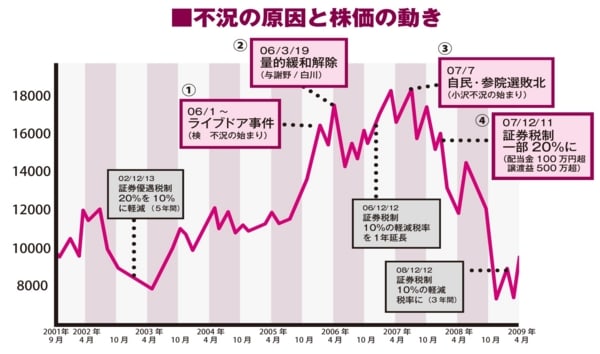

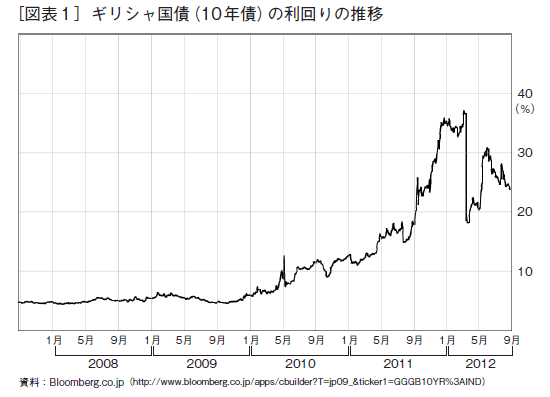

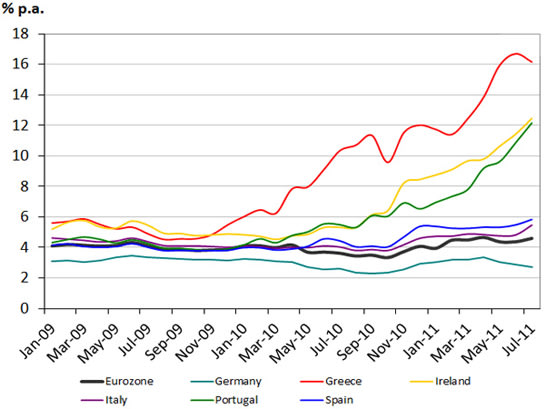

ギリシアの国債金利は33%以上に上がりましたが、日本は事情が異なりますので、

そんなには上がらないでしょう。

想像では、国債危機時は悪くても国債の長期金利は6%以下で抑えられると思います。根拠は

1.多くの国債は日本人が持っていること、

2.国債発行額が多く耐えられない。

3.日銀の国債引き受けが行われること。

4.ギリシアは通貨安で対処できなかったが、日本は通貨安で対処できること。

言えば、円をどんどん印刷する作戦です。

5.金利波動の第一波である事。1980年前後も9%前後であった事。

6.日本の経済規模が大きいこと。

7.対外債権国である事=外国に資産を持っている。

しかし2020年の段階で、銀行などの民間の貸出金利は9%前後が想定できます。

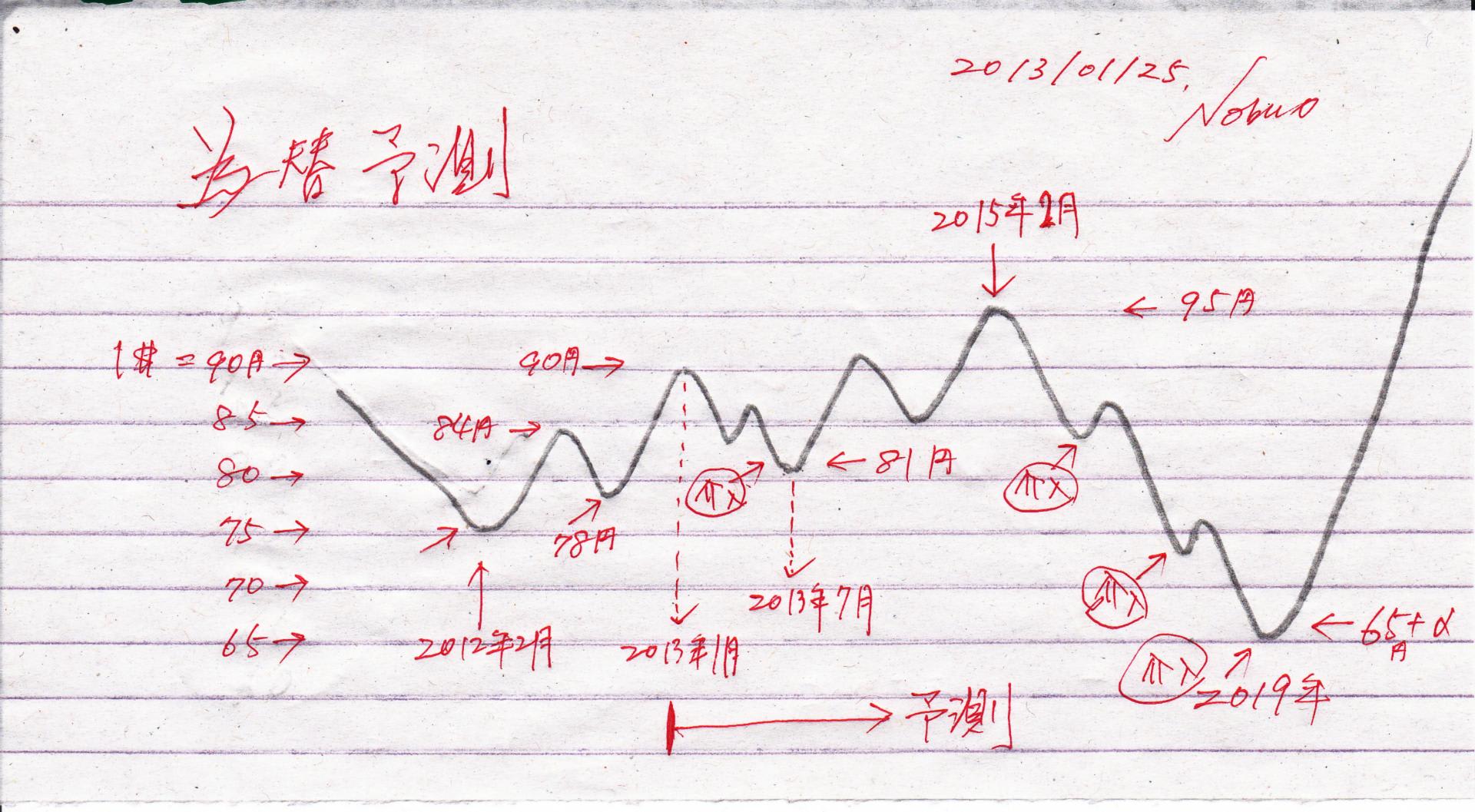

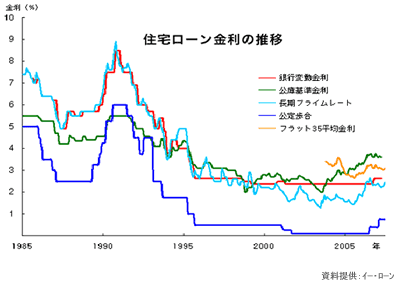

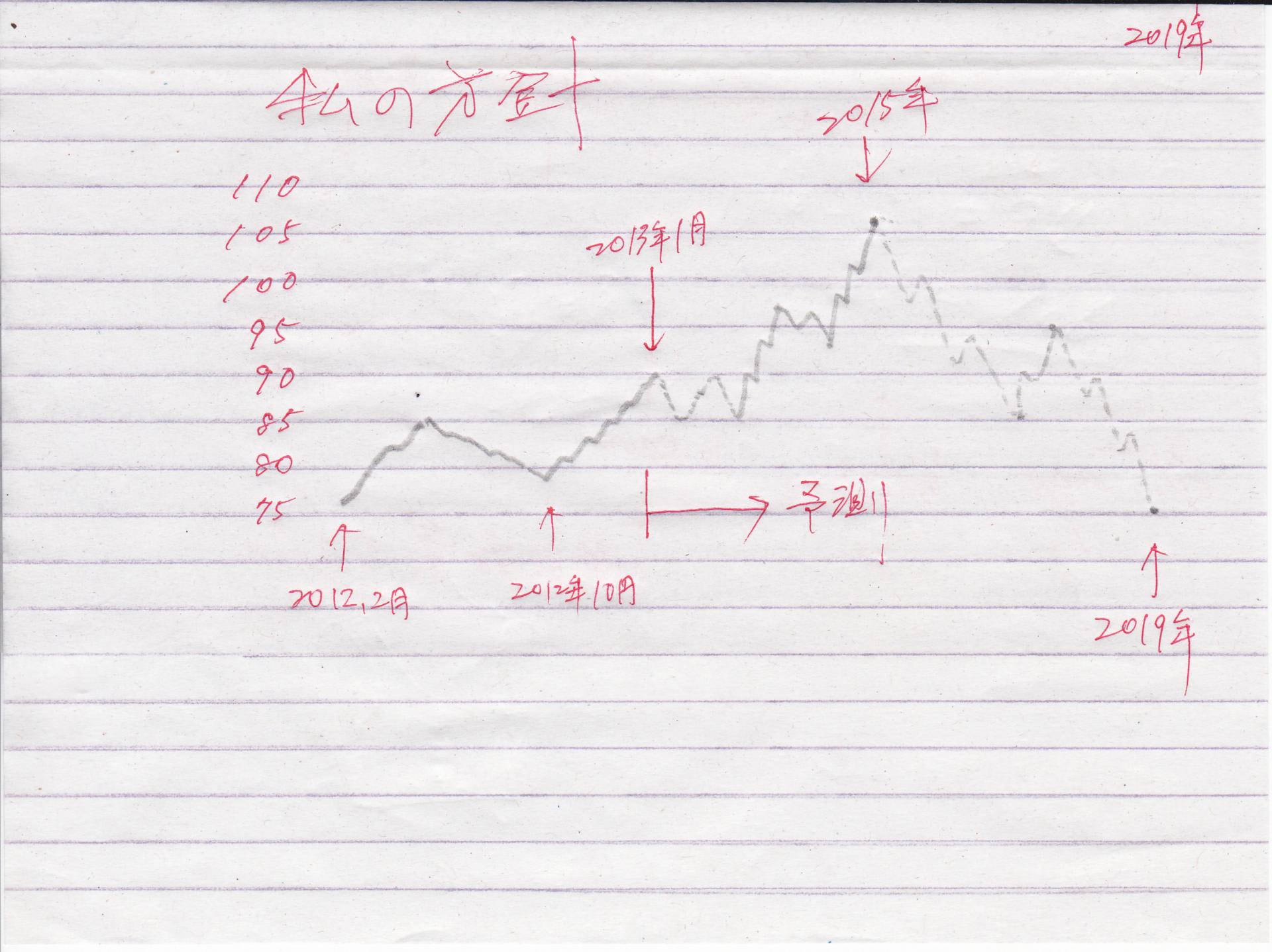

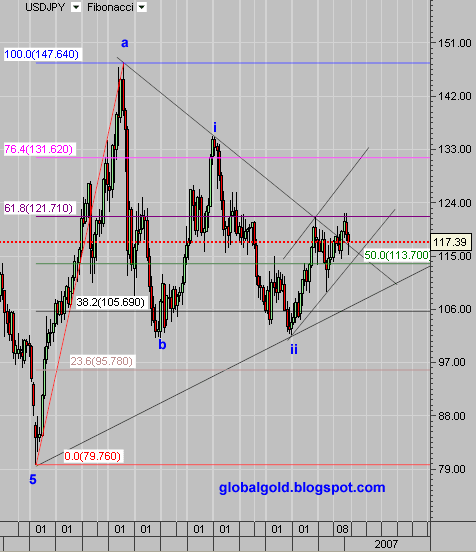

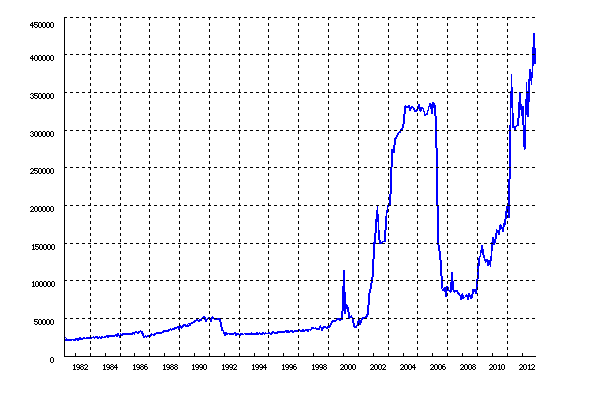

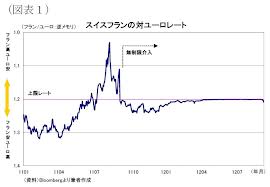

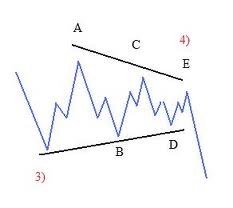

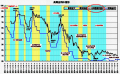

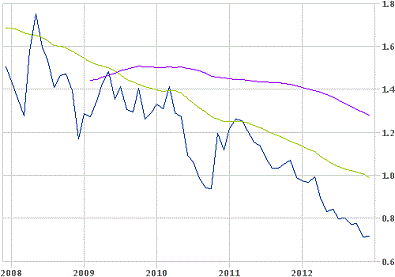

今後の短期間の金利の変化も予測してみます。上図から日本10年国債金利は、2011年2月

から調整波つまり金利が下がっています。1年前後で一つの波が見られます。2つ目の波は

延長波で細かい波が沢山ありますが、これも図の右端で終わっています。

つまり3つ目の波は2014年の2月前後で終わる可能性が有ります。

金利は0.5前後又は前回以下。従って2014年までは安いので、

銀行からの借り入れは変動でも良いと思います。

これはつまり、FRBの金融緩和が終わる時期です。日銀緩和も多分ここで終わるでしょう。

すると金利が上昇を始めます。株も上がり、軽いインフレになり、資金が不足がち

になれば、国債金利は上がります。これが2019年国債の崩壊前夜まで

続きます。つまり、2014~2019年の間でより小さな1~5波を

形成する可能性が有ります。勿論上下しながらです。

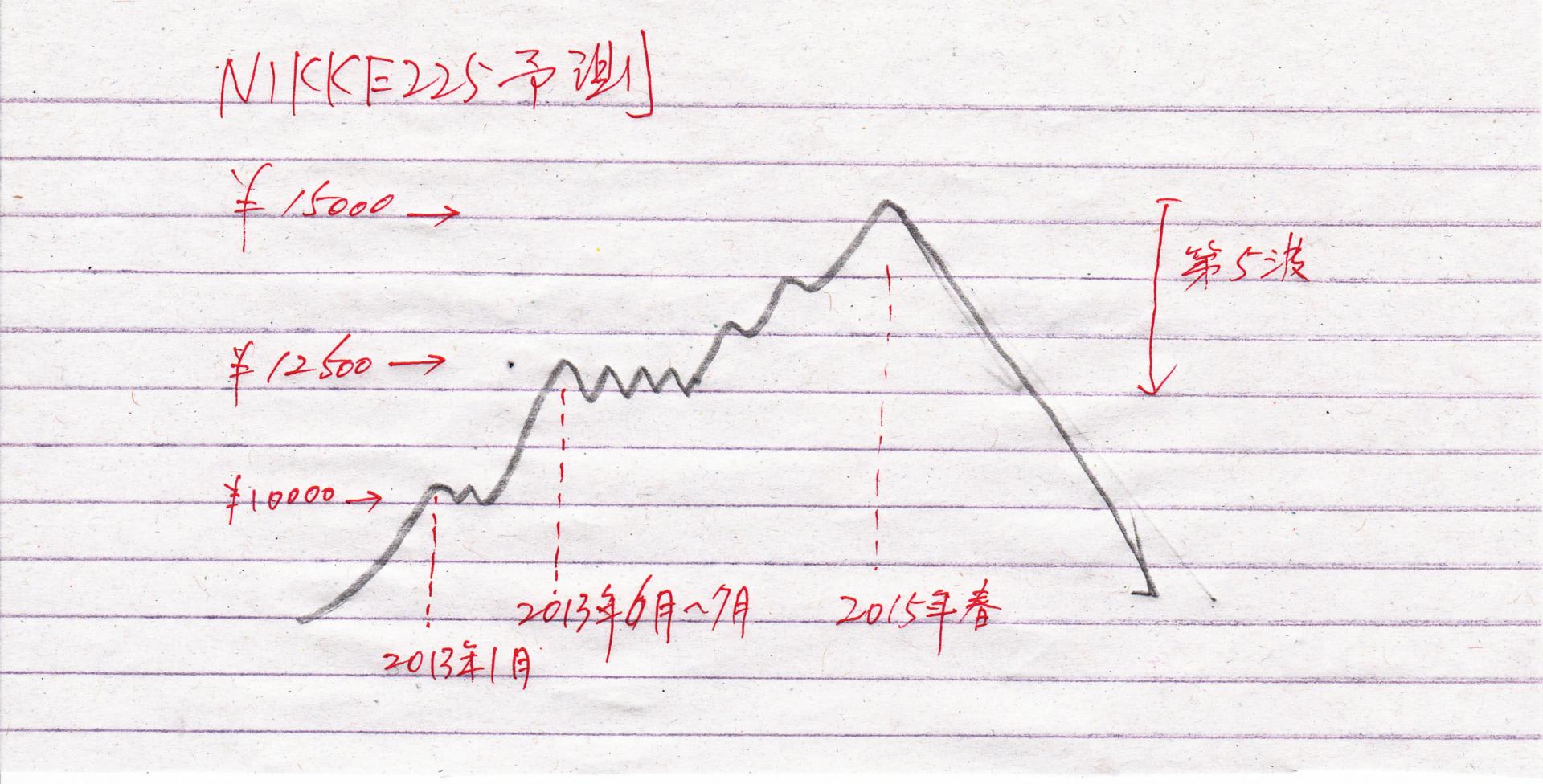

2015年に株は崩壊を始め2016年には明らかとなり、金利は下がります。

つまりこれはより小さい第1波の事です。これは株からお金が国債に向かい

国債金利は下がり、崩壊を確実に確認した日銀は又政策金利を下げます。

その為に再び国債金利は前回近くまで下がります。2014年の0.5

よりは高いと予測します。2014~2016年=小さい第1と第2波。

此処で銀行貸し出しの固定金利は少し高くなりますが、まだ低目ですので、

最後の固定での借り入れチャンスと思います。2016年から

10年固定金利にすれば2026年までは持ちます。

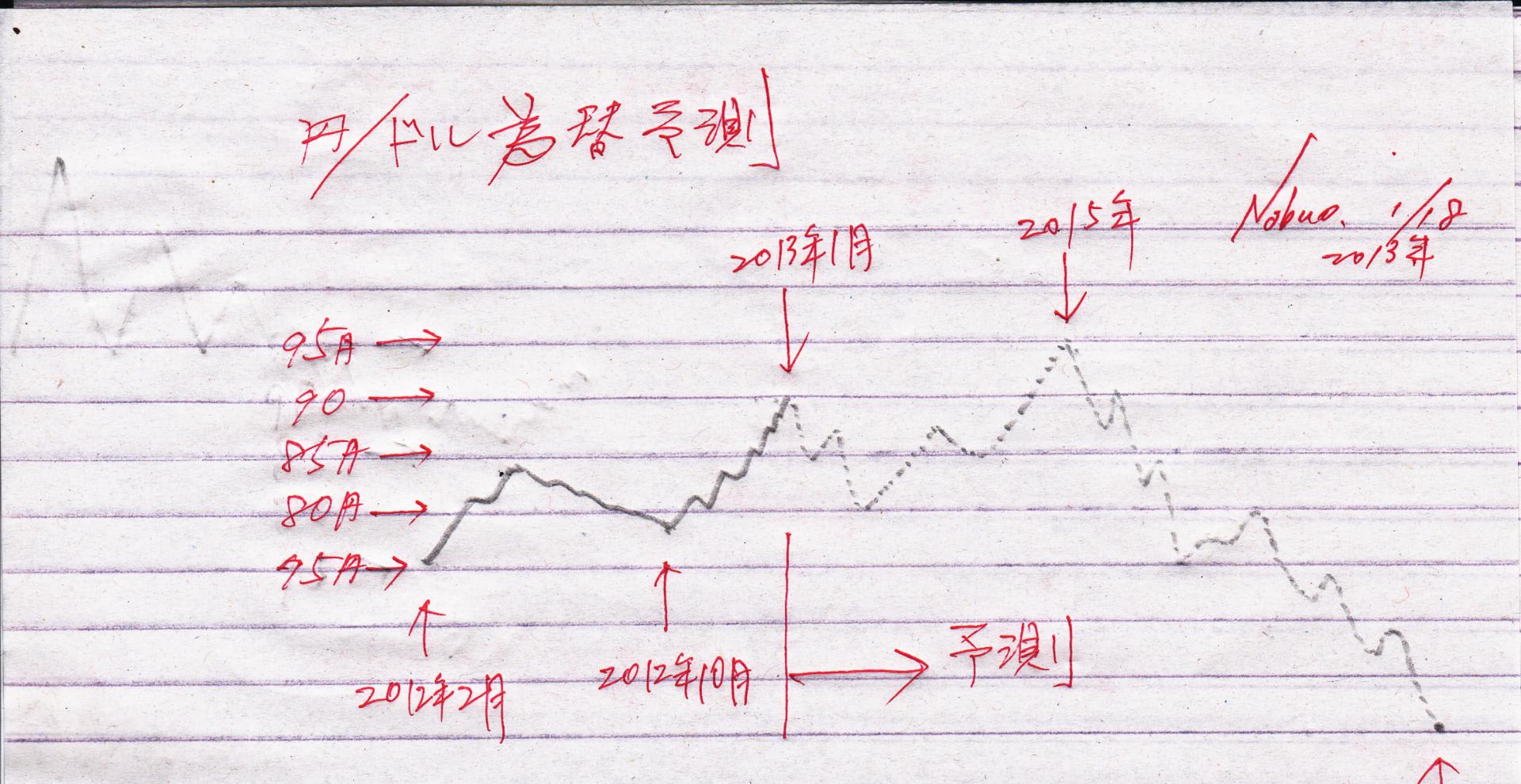

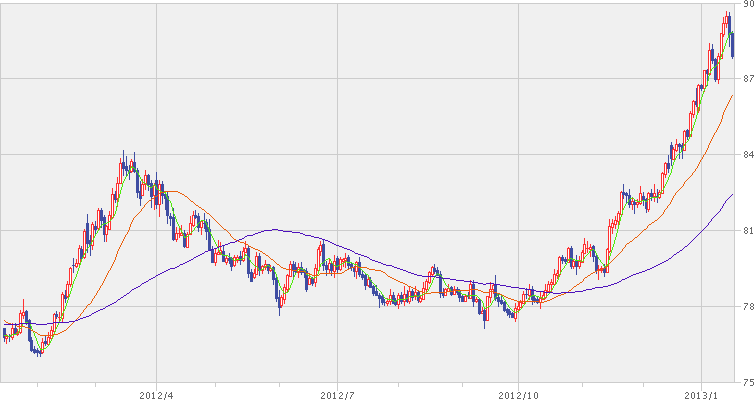

株が崩壊すると再び円高が始まります。丁度2007年7月から株崩壊・円高

となり2012年に76円になったように、2015、6年の株崩壊は最後の

円高を齎し、貿易の赤字、経常収支の赤字などの為に、国債の売却が

難しくなり、2018年に小さい第3波がピークに達し軽い危機が

始まります。銀行は国債以外の投資先を求めて右往左往します。

2016~2018年=第3波+第4波。ここから金利の支払いが少しきつくなります。

最後の波第5波は、2018年から2019年の末まで続き、日本の借金に対する

最後通牒です。2020年、日本政府は危機を、増税、円の増刷、日銀の

国債引き受けで乗り切りますが、その副作用は勿論、国債の暴落、

高金利、円安、インフレ、企業の身売り、年金の減額、

社会資本の不足による道路等の未修理による荒廃。

勿論人心の荒廃も見られます。当分は良い事はないでしょう。

危機で儲けた人以外は良いことは有りません。銀行も国債の暴落で破綻が増える

でしょうが、国には対策は有ります。死んでいても死んでない事にするゾンビ作戦です。

これは2007年の世界の株の同時崩壊で先進国が採っている作戦です。具体的に言えば、

暴落した国債を、初期の購入した価格での計上を認めることです。これで損をして

いることにはなりません。これはいつか来た道です。危機時はなんでもありです。

金融機関や企業はなんでもありですが、小さい企業や、個人は蚊帳の外です。

お金・投資の世界は原則として、ゼロサム世界ですから、つまり誰かが得すれば、

誰かが損をすることです。従って支配者は原則として得をし、庶民は踏んだり

蹴ったりです。税金で金融機関は救いますが、貴方は破産後の

生活保護です。又は一生、借金を払い続けるかです。

銀行から固定金利で借りても、2020年以降に再度借り換えする必要が有れば、悲惨です。

全て高い金利の商品の中からどの金利を選ぶかと言われることですから。

従って2018年以降は、借り換えることのないようにしなくてはなりません。

例えば、20年支払いでお金を借り、固定選択型金利にして、10年固定で

10年後に再度選択する方法だと、2023年の高金利の時に再度借り換え選択を

しなくてはいけませんから、2023年以降10年間、支払いに苦しみます。

しかし20年固定金利が有るかどうかは分かりませんが、あっても多分金利が

高いでしょうから、やはり支払いに今から苦しむでしょう。

金利のレベルで悩むことは既にリスクを背負っている事です。

負け組にならないように、経済の波乗りの仕方、基本を学ぶ必要が有ります。

子供の時から、真のFinancial Literacy を学ぶべきです。