★ http://blog.livedoor.jp/nevada_report-investment/

2015年12月30日

本格的に始まる金利上昇(アメリカ)

29日の米国債市場では、10年債利回りが28日に比べ7bp上昇の2.31%で引けています。

FRBの利上げ後、殆ど債券市場は反応を示していませんでしたが、昨日は一斉に反応し始めており、年明け以降、アメリカの金利は急上昇していくことになるかも知れません。

昨日、その前哨とも言える入札がありましたが、5年債の最高利回りは2014年9月以来の利回りとなっていましたが、応札倍率は2009年以来の低水準となっており、6年前の水準にまで落ち込んでいるのです。

利回りがどこまで上昇するかが問題ですが、早晩、10年債利回りで3%、30年債利回りで5%を超えてくるとも言われており、仮に10年債利回りが3%を超えてくれば、異常な低金利になっているジャンク債は6%~7%を超えてくることもあり得、ブラジル債などは10%を遥かに超える利回りとなっても買い手はいないかも知れません。

有名なアナリストは中国のGDP成長率が2%成長に落ち込むと指摘しており、中国発のリセッションの可能性が50%以上あるとの報告書を作成して警鐘を鳴らしていますが、仮に中国がリセッションに陥れば当然輸出ドライブをかけてくるのは目に見えており、そのためには<人民元安>誘導を始めます。

この<人民元安>誘導は即ち、世界の通貨安戦争を招くことになります。

日本はすでに<円安>で景気を維持してきており、次は中国の番であるとしてくるはずであり世界は<人民元安を>非難できない状況にあります。

世界中が通貨安政策をとれば、同然ドルは上昇しますが、アメリカは見た目程経済は強くはなく、折からの大統領選挙もあり、ドル高で輸出産業がダメージを受けるとして共和党はドル安政策を訴えるはずです。

市場はドル高、政治的にはドル安となれば、ここにねじれ現象が起こります。

アメリカ国債市場が大荒れになる前に新興国の金融市場が大荒れになるはずであり、既に2015年にはその「前兆」が出現しています。

2016年は世界金融市場が金融緩和というモルヒネから目覚める年になるでしょうが、次にモルヒネはありません。

痛みを緩和させる処方箋はないのです。、

どこまで金利上昇、通貨安戦争に世界は耐えることが出来るでしょうか?

////////////////////////////////////////////////////////////////////////////////////////

★ http://www.fxstreet.jp/news/forex-news/article.aspx?storyid=c7e68ee2-cadc-4492-b9c1-99b9843a4f2c

2016年のFRB政策予想:2度の利上げが有力

月曜日, 2015年 12月 28日, 23:33 GMT | FXStreet

FXStreet - 12月16日にFRBが10年来の利上げを発表した後、市場の観測合戦は収束した。この利上げをもって、長期にわたるゼロ金利政策が終幕を迎えた。また他国中銀との政策スタンスと袂を分かつ転換点ともなった。ユーロ圏、英国、日本の中銀は、最新会合で利下げをするか金利を据え置いた。

FRBは、市場の大方の予想どおり、主要政策金利であるフェデラルファンドレートの誘導レンジを+25bp引き上げ、0.25~0.5%とした。政策変更の根拠となったのは、最近見られた米国経済の著しい回復である。この点についてイエレン議長は、「経済活動は良好で、今後もこの傾向は続く見込みである中、FOMCはフェデラルファンド金利を若干引き上げることが適切であると判断した」と説明した。

11月の米消費者物価指数は、前回0.2%から0.5%へ上昇し、物価環境の改善を浮き彫りにした。失業率は11月に2ヵ月連続で低下し、7年来の低水準に達している。5%という最新実績は、労働市場の堅調さを物語る。米景気は完全雇用へと着実に進みつつある。賃金上昇率も堅調だ。平均時給は前年比で2.3%上昇している。

来年度の見通し

FRBは2016年も堅調ペースでの回復を予想している。12月15~16日の会合では、成長、雇用、インフレの予想中央値はおおむね据え置かれた。2016年に失業率は4.7%まで低下し、成長率は2.4%に上昇すると見込まれている。FOMCは、緩やかな金融政策の調整が進行する中、経済活動の順当なペースでの拡大と労働市場の一段の改善を予想している。

今後の行方

最初の利上げが現実となった今、市場では2016年中の利上げ回数をめぐる観測が飛び交っている。市場では2度の利上げを予想する向きが大勢だ。FRBは、後続の利上げペースはゆっくりであると市場にくぎを刺した。今後の利上げの決断もデータ依存型となるだろう。つまり、FRBはインフレデータを密接に監視することになるが、上昇しているとはいえ、インフレ目標の2%を大幅に下回り続けたままで、追加利上げはしばらくお預けとなるだろう。

ただ、回復傾向が続く中、FRBはインフレ率の上昇に先駆け政策を変更せざるを得ないだろう。「米経済が成長軌道を維持するには... 我々は行き過ぎた(金融の)緩和状態を維持して急激な引き締めを余儀なくされる事態は避けなければならない」(イエレン議長)。

失業率とインフレデータはいずれもFRBが金利決定の主な拠り所としている要素である。したがって、今後FRBが金融政策の規模とタイミングを決断するのは、両方のデータがしかるべき経済状況を実現し、その状態を維持し続けることを確認した後となる。この先の利上げの決断は、経済データに基づく景気見通し次第というわけだ。FOMCの予想では、米経済状況は、緩やかな利上げが適当となるような進展を見せる模様だ。今後数ヵ月のデータによってインフレ率が予想どおり上昇しないことが示された場合、FRBは慎重なスタンスを取ると明言している。だからといって、FRBがインフレ率の上昇を希望しているとは限らないが、堅調なインフレ率は、FRBが確信を強める一助となる。

来年の利上げ回数は?

FOMCは、2016年に4回25 bpの利上げを実施すると述べている。2017年にもさらに4度の利上げが実施される可能性がある。したがって、「緩やか」とは現時点で2016年と2017年の4回ずつの利上げを指している。ここで疑問となるのが、2016年に4度利上げするほど見通しは堅調であるかという点だ。

いくつかの要因が成長の足かせとなる可能性を完全に排除することはできない。世界経済の見通しがさほど芳しくない点はこうした要因の1つである。新興経済(特に中国)の減速は、スムーズな成長過程の障害となり続けるだろう。またドル高も米国の輸出部門にマイナスの影響を及ぼす。エコノミストはドル高傾向が当面継続すると見ている。さらに、原油価格の停滞が続けば、物価動向に影響が及ぶ。ドル高の一段高は、コアインフレ率に痛手となる。消費者心理への打撃とパートタイム労働を余儀なくされる労働者の増加によって、賃金の伸びが抑制される可能性があり、低インフレに結び付く。

製造部門の伸びが鈍いことから、当面、成長の足かせとなる可能性がある。ドル高、外需の鈍化、原油安が製造活動の圧迫要因となっている。フィラデルフィア連銀景況指数は、12月に-5.9とマイナス圏に落ち込んだ。ここ4ヵ月で3度目のマイナスデータである。この指数の内訳を見ると、新規受注が-9.5と大幅なマイナスを記録した。シカゴ購買協会景気指数も11月に7.5 ポイント低下し48.7 となった。新規受注の急激な落ち込み(3月来の低水準)がこの大幅な低下の主因だ。

以上、利上げに関しては、上振れリスクより下振れリスクのほうが大きいように見受けられる。FRBが2016年に4度の利上げを実施する可能性は低く、市場の大勢は、2度の利上げを予想している。

** FXStreet Newsroom, FXStreet **

////////////////////////////////////////////////////////////////////////////////////////

★ http://www.globalmacroresearch.org/jp/archives/2172

ジム・ロジャーズ氏が利上げ後の相場を語る: 2016年のドル、株式、債券、金、原油、ハイイールド債

2015年12月23日

著名投資家のジム・ロジャーズ氏がブルームバーグのインタビュー(英語)に答えている。米国の利上げが行われた後、2016年の金融市場がどうなってゆくのかについて興味深い話をしているので取り上げたい。個人的には同意する部分もやや異議のある部分もあるが、それも含めて見てゆこう。

利上げは株式市場の終わり

先ず、利上げについてはこう答えている。

一度目の利上げは大した意味を持たないが、三度目の利上げからは心配しなければならなくなるだろう。三度か四度利上げが行われれば、通常株式市場は終わりだ。心配と覚悟をしながら今後の動向を見守ることだ。

これまで書いてきた通り、わたしも四度目あたりが危ういと踏んでいる。四度目には政策金利が1%になる。これは実体経済に影響を及ぼす水準であり、また社債なども無事では居られないだろう。また、彼は利上げ後の投資方針についても語っている。

三度目の利上げが来れば、わたしは世界中で株を売るだろう。米国のジャンク債は既に売った。他の債券もその時には大量に空売りすることになる。

ジム・ロジャーズ氏は以前より米国のジャンク債の空売りを公言していた。その結果については、報じた通りである。

•米国利上げの影響でハイイールド債暴落: ジャンク債市場崩壊は原油安反発の予兆

原油の底値

暴落している原油価格については、底値を尋ねられてこう答えている。

32ドルか30ドル辺りだろうか? 分からない。わたしは底値をはっきり言い当てられるほど優れたトレーダーではない。エネルギー企業の倒産のようなものが起これば、30ドル以下まで下がるかもしれない。

優れたトレーダーではない、というのは、短期予測を専門としていないという意味である。彼は長期投資家であり、また以前のパートナーであったジョージ・ソロス氏も「彼は良いアナリストだが良い投資家ではない」との評を残している。

////////////////////////////////////////////////////////////////////////////////////////

人生万事塞翁が馬。

◆ 独断と偏見と波動論と種々の情報から、大きな流れをまとめると。

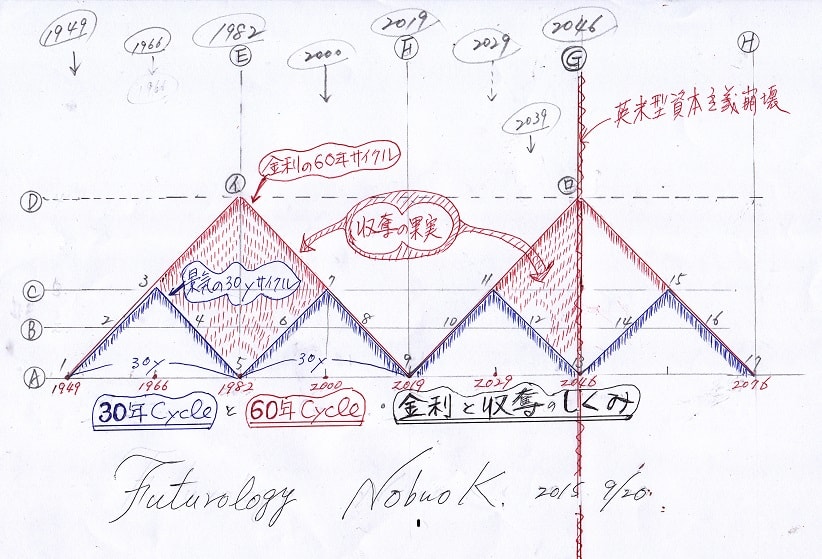

❶ USAを手始めに、低金利の世界は終わり、今後は長い金利上昇とインフレの世界へと入る。

金利のサイクルは基本的に経済の30年㌟の倍、つまり60年前後である。

波動論からは、今後30年間は基本的に、上昇㌟と思われる。

しかし、日本とEUの中銀のスタンスは、今回は、つまり短期的には異なる。

勿論長期的には世界は連動していますから、日本もEUもいずれは上げる。

世界経済に不安定要因は残り、2016年は要注意である。

再び5年以内に、再度金利を下げる事態になるであろうとの市場の予測もあるし、

私の波動論でも、2017年以降の暴落に対処する為には、一時的に金利を

下げざるを得ないが、基本的に30年上昇の㌟は変わらないと思われる。

❷ ジムによれば、3度目の利上げ時が危険である。つまり、市場の暴落である。

上記FXStreetの予測でも、2016年内の利上げは二度と予測。つまり2015年の

12月の利上げを含めれば、2016年末の利上げは三度目となり、要注意である。

三度目の正直という格言もあり、過去の経験則もそう語っている。

❸ ゴールドマンサックスの予想も、来年も原油価格は下がり、20ドル台もあり得ると

予測。つまり、商品は来年を通して、原則として下がり続ける。ジムも30ドル

台を予測。商品が下がれば、株価は上がるのは、今までの流れで予測できる。

❹ 新興国などは、先進国の暴落の1年以上前に暴落をはじめると云う、過去の経験則がある。

❺ 波動論では、経済のサイクルは上昇15年下降15年の計約30年であり、今回はUSA1982年

から2000年までの18年間の上昇に対応して、2000年から2018年までの下降18年間の

癒しの期間が必要と思われる。つまり、国際金融機関が回復する期間である。

◆ 独断と偏見による予測の簡単まとめ、

❶ 2016年末は、日経平均は、3万円前後。為替は140円/ドル前後。ニューヨークダウ平均は

2万ドル前後。暴落後は日経平均は半分程度に大暴落。為替は30~40円程度の

円高となる。つまり、105円前後/ドルまで一時的に下がる。その後は

2020年代の後半の、160円台/ドル前後を目指す。

❶ 2016年年末の大統領選前後から、先進国の大暴落が始まる。遅くとも2017年の前半には

起こる。その時の先進国の対処は、USAは3度目の金利上昇を反省して金利を下げる

という金利上昇の失敗で対処するが、以前の金利の底を割る事は無い。勿論想定内。

日銀やEUが金融緩和で乗り切ろうとする。特に日銀は三度目の黒田バズーカがさく裂する。

これが今回最後の、モルヒネとなり、世界経済は最終的癒しと回復の過程にはいる。

国際金融機関はこの暴落で、膨大な利益を上げて2000年からの不景気は終わる。

2018~2019年から世界の景気は回復軌道に入る。しかし先進資本主義国家、USAと

大西洋ヨーロッパ諸国は、2019~2029年の最後の上昇軌道と2029~2046年の

最後の下降過程で資本主義の寿命を全うする。つまり、資本主義が崩壊する。

❶ 商品は2016年を通して原則として下がり続ける可能性が高い。原油は20~30ドル台。

金は1000㌦/㌉前後。銀は13ドル台/㌉。最後の株式市場の大暴落から、商品の

本格的な上昇が起こると予想される。投資の乗り換えが必要でしょう。

❶ 中国韓国東南アジア等の非資本主義的後進国・中進国は、基本的にバブルのピークは

過ぎているが、本当の資源国は資源価格の大暴騰で、

最後の利益確定と資本蓄積が出来る。

❶ 従って、短期的にはロシアや中東の資源国は落ち着くと思われるが、しかし2030年台以降の

世界は不安定化して、特にUSAと大西洋ヨーロッパ(英仏ベルギー・オランダ等は)

大混乱となり、2046年以降に資本主義が崩壊して、世界は戦国時代へと突入する。

=内戦型世界大戦の本格的勃発。

❶ 日本は今回の2017年からの大暴落から、最も早く回復して、2020年のオリンピックを契機に

世界の経済をけん引する、大機関車となる。日本の黄金時代到来の序章となる。