勿論、現代の支配層

(無国籍金融機関を中心にした高利貸し集団)が

もっともらしく、勝手に決めます

インフレを防ぐという名目で

金利をどんどん上げます

30年間上げますから

ちょうど2046年前後が

最も金利が高いピーク時となります

こちろん高利貸しにのみお金が集中します

今回はしかし

彼らの拠り所の

大西洋資本主義を

崩壊させるということが

わからないのが支配階級の最大の盲点ですつまり

自分で自分の首を絞める馬鹿をするのです

これも神の意志なのでしょう

・・・・・・

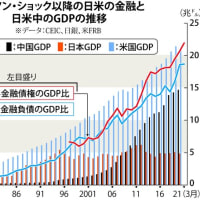

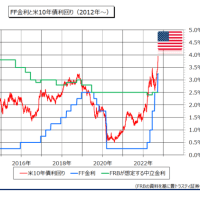

膨らむ世界の利払い負担(The Economist)

金利が安定していた2010年代が終わりインフレが加速するようになると、各国の中央銀行は仕事に追われるようになった。実際、中銀がこれほど多忙を極めるのは珍しい。21年1〜3月期に世界の富裕・新興58カ国・地域の政策金利は平均2.6%と低水準だったが、22年10〜12月期には7.1%に跳ね上がった。

</picture>

</picture>一方、対象58カ国の債務残高の合計は新型コロナウイルス禍前には255兆ドル(約3.5京円)と国内総生産(GDP)の合計に対し320%だったが、今や298兆ドル、GDP比で342%に上る。

22年に対象58カ国で13兆ドルの利払い負担

世界の債務残高が膨らむほど、金利上昇の影響を受けやすくなる。借り入れと利上げの影響を評価するため、本誌(The Economist)は対象58カ国の企業、家計、政府の利払い負担を試算した。対象国のGDP合計は、世界の90%以上を占める。21年の対象国の利払い負担は10兆4000億ドル、GDP比で12%だった。22年には13兆ドル、GDP比14.5%と膨大な水準に達した。

本誌の試算は、いくつもの前提条件を踏まえている。実際には金利が上昇しても、オーバーナイト(翌日物)などの変動金利債務を除き、返済費用がすぐに膨らむことはない。国債の償還期間は5年から10年の範囲内に収まることが多く、企業や家計の借り入れはそれより短い傾向がある。そこで本誌は公的債務については5年、家計と企業の借り入れについては2年で金利上昇の影響が行き渡ると想定した。

数年先の試算をするため、追加の前提条件も設定した。実際の借り手は金利が上昇すると、利払い不能になるのを避けるため債務を圧縮する。だが国際決済銀行(BIS)の調査では、金利が上昇すると所得に対する利払い負担が上昇することが示されている。つまり債務が縮小しても、利払い負担の増加は完全には相殺できないということだ。

そこで本誌は、名目所得が国際通貨基金(IMF)の予測に基づいて伸びる一方、GDPに対する債務残高の比率は横ばいで推移すると想定した。年間の財政赤字のGDP比はコロナ禍前より低い5%になる計算だ。

本誌の分析によると、金利が国債市場に織り込まれている通りに推移すれば、利払い負担は27年にはGDP比17%前後に達する。では、市場が今後の金融引き締めを過小評価している場合はどうなるのか。実際の金利が市場予想より1%上昇すれば、利払い負担はGDPに対して20%にまで押し上げられるだろう。

この利払い負担は重いが、前例がないわけではない。米国の金利負担は過去にGDP比20%を超えたことがある。世界的な金融危機に見舞われた07〜09年、好況に沸いた1990年代後半、物価が前回、大きく高騰した80年代だ。

だが、平均値がこれほど上昇すると、業種や国の間に存在する違いを覆い隠してしまう。例えば、ガーナ政府の場合、歳入の6倍を超える債務残高を抱え、国債利回りが75%にも達するだろう。気が遠くなるほどの歳出削減が必要になるのはほぼ間違いない。

インフレ高進で名目税収や家計の収入、企業の利益が上昇し、財政上の負担がやや軽減される可能性もある。実際、世界の債務残高は21年にGDP比355%とピークをつけた後に減少に転じている。だが、大幅な金利上昇はこの効果を帳消しにして余りある。米国では、5年物の物価連動国債(TIPS)の利回りから算出する実質金利が19年は平均0.35%だったのに対し、現在は1.5%だ。

オランダやニュージーランドなどの家計で負担増

では、金利負担が重いのはどこか。本誌は「対所得負債比率」(可処分所得や一般歳入、売上総利益に対する債務残高の割合)と過去3年間の金利上昇幅という2つの変数に基づき、対象58カ国の家計、企業、政府の金利上昇から受ける影響の大きさを指数化した。家計では、オランダやニュージーランド、スウェーデンなどの豊かな民主主義国が利上げによる影響をより受けそうだ。3カ国とも家計は可処分所得の2倍近い負債を抱え、短期国債の利回りが19年末から3%以上上昇しているためだ。

一方で、金利上昇に備える時間がない国のほうが、実は多額の負債を抱える国より負担が大きくなりそうだ。例えば、オランダの住宅ローンは長期固定金利が多い。つまり、指数が示す以上に金利上昇の影響から守られている可能性がある。

これに対して、短期固定金利か変動金利ローンのいずれかを組む世帯が多い国もある。スウェーデンでは変動金利の住宅ローンが3分の2近くを占めるため、金利上昇に伴い早期に問題が生じることになりそうだ。新興国ではデータにばらつきがある。対所得負債比率は低いものの、これは正式にローンを組むことが難しい事情が反映されている面もある。

経済界では、消費者需要の急増が企業の利益を押し上げた。データが入手できた39カ国のうち、営業総利益に対する負債比率がこの1年で縮小した国は33カ国に上った。

実際のところ、一部の国は利上げへの耐性が驚くほど強そうだ。インドの新興財閥、アダニ・グループは大量の空売りを仕掛けられて株価が暴落した。それでもインドは利上げへの耐性で高い評価を得ている。対所得負債比率が2.4倍と比較的低く、金利上昇幅も小さいためだ。

重い債務負担を抱えているところに金融引き締めが重なれば、経営が行き詰まる企業も出てくるだろう。米格付け会社S&Pグローバルによると、欧州の投機的格付け企業のデフォルト率は22年年初に1%未満だったが、同年中には2%を超えたという。

特にフランス企業は多額の負債を抱え、営業総利益に対する負債が9倍近くとルクセンブルクを除き最も高い。海外市場から切り離されたロシアでは、短期債の利回りが急上昇した。通貨防衛のために急ピッチで利上げを進めてきたハンガリーは、経済規模の割に大きな利払い負担に直面することになりそうだ。

政府債務への影響最も大きく

最後になったが、最も影響が大きいのは政府債務だ。米運用大手PGIMフィクスト・インカムのダリープ・シン氏は、注目すべき指標は国債のリスクプレミアム(市場が要求する米国債利回りに対する上乗せ金利)だという。

富裕国国債はほとんど、この指標で見ても問題がない。だが、イタリアはユーロ圏加盟国の中では国債利回りの上昇幅が特に大きく、依然リスク要因だ。欧州中央銀行(ECB)は金融引き締めを進めるなかで国債買い入れを停止し、3月にはバランスシートの縮小も開始する。これが金融逼迫を招く恐れもある。

新興国は自国通貨建ての借り入れを増やしているが、対外債務に苦しむ国には支援が必要になる可能性がある。アルゼンチンは先ごろ、IMFから資金支援を受けることで合意し、今後は厳しい緊縮財政を求められる。同国の利上げに対する脆弱さは対象国の中で高い部類に入り、20年には対外債務が債務不履行(デフォルト)に陥っている。

エジプトでは中期国債利回りがコロナ禍前から4〜5%上昇し、アルゼンチンの二の舞いを避けようと腐心している。アルゼンチンと同じく過剰債務にあえぐガーナは、IMFの支援を得るため緊縮財政と金融引き締めに乗り出そうとしている。

国の支援がいずれ必要になる家計や企業に加え、一部の国の運命は中国の意向次第になりそうだ。中国は巨額の債務を抱えているものの、金利が安定しているため影響は受けにくい。

だが、世界で債務問題が深刻さを増すなかで中国の重要性は高まるばかりだ。中国は今や貧困国への最大の貸し手であり、貧困国で膨らむ一方の対外債務返済費用の3分の2を吸い上げる。そのことが、債務救済の取り組みを複雑にしている。欧米各国政府は、この膨らみ続ける債務の「気球」も撃ち落とせればと期待しているに違いない。