【ケイザイを読み解く】:MMT(現代貨幣理論)の批判的検討(6完)─正統派との共存可能性

『漂流する日本の羅針盤を目指して』:【ケイザイを読み解く】:MMT(現代貨幣理論)の批判的検討(6完)─正統派との共存可能性

●これまでの記事はこちら

<モズラーによって発見されたMMTの中核命題や、それに基づく会計分析それ自体は、必ずしも正統派と共存不可能ではない......>

経済学派としてのMMTの一つの大きな特徴は、自らを正統派と対峙する異端派として位置付け、現代の主流派マクロ経済学を全体として拒絶している点にある。その主流派ないし正統派としてMMTの主な批判となっているのは、新しい古典派マクロ経済学というよりは、ニュー・ケインジアンによるNMC(新しい貨幣的合意)である。これは、現代のマクロ経済政策とりわけ金融政策に理論的根拠を提供しているのが、もっぱら広義のニュー・ケインジアン経済学であるという事情を反映している。

の批判的検討(6完)─正統派との共存可能性")

marchmeena29-iStock

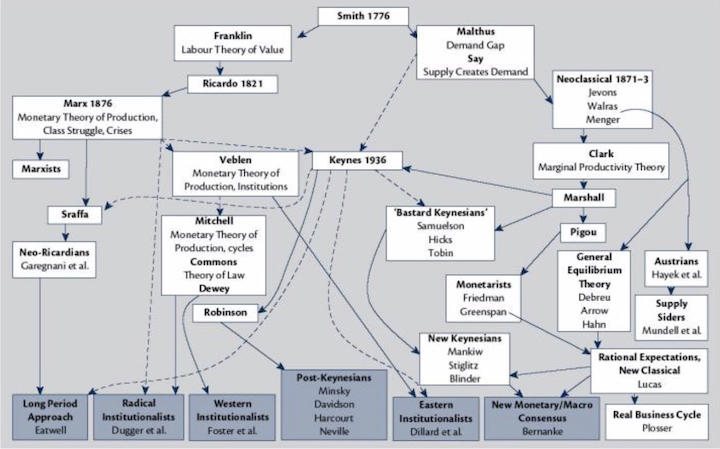

MMT派はまた、新古典派的総合の系譜にある新旧のケインジアンを亜流ケインジアン(Bastard Keynesian)と呼び、彼らと対峙し続けてきたジョーン・ロビンソンやハイマン・ミンスキーらを、自らを含む異端派としてのポスト・ケインズ派の先駆とし、それをケインズの本来のヴィジョンを受け継ぐ本流ケインジアンとして位置付けている(本連載(1)の「マクロ経済学系統図」を参照)。これは、カール・マルクスが、古典派経済学の始祖であるスミスやリカードウを、彼らを追随する「俗流経済学者」たちから区別し、自らをスミスやリカードウら元祖古典派の「真の」後継者として任じたことに似ている。

こうしたMMTの自己規定からも、また本連載でこれまで論じてきたことからも明らかなように、MMTと現代の主流派マクロ経済学は、「緊縮派」に対抗して政策的に同盟できる局面がないわけではないにしても、多くの部分において共存不可能である。つまり、MMTのある部分を受け入れるのであれば、それに対応する主流派マクロ経済学の一部は受け入れることができなくなるし、その逆もまた真ということである。

とはいえ、それは、現代の主流派がMMTの「すべて」を受け入れ不可能であることを意味しない。実は、MMTの中には、主流派にとっても何の変更もなくそのまま受け入れ可能な部分も確かに存在する。そしてそれは、これまでの主流派には大いに欠けており、しがたってMMTから積極的に学ぶべき部分でさえある。

◆意味のある「中央銀行の金融調節を通じた財政の金融の協調」という把握

以下は、本連載(1)で明らかにした、ウオーレン・モズラーによって「発見」されたMMTの中核命題の再掲である。

政府の赤字財政支出(税収を超えた支出)は、政策金利を一定の目標水準に保つ目的で行われる中央銀行による金融調節を通じて、すべて広い意味でのソブリン通貨(国債も含む)によって自動的にファイナンスされる。したがって、中央銀行が端末の「キーストローク」操作一つで自由に自国のソブリン通貨を供給できるような現代的な中央銀行制度のもとでは、政府支出のために必要な事前の「財源」は、国債であれ租税であれ、本来まったく必要とはされない。

驚くべきことに、この命題それ自体は、一言一句の変更もなく、正統派にそのまま受入可能である。さらに、MMT派が得意とする、政府、中央銀行、民間銀行部門、民間非銀行部門等のバランスシートによる資金循環表を用いた「財政と金融の協調」に関する分析も、それ自体として正統派にとって受け入れ難い部分は何もない。というのは、それはMMT派が常々強調するように、確かに単なる「会計的な事実」にすぎないからである。

正統派にとって受け入れ難いのは、MMTが示している会計分析ではなく、彼らがこの「政策金利を一定の目標水準に保つ」同調的金融政策を絶対視し、中央銀行による金利調整の役割を認めないことである。MMTはまた、政府財政支出に関する実際的な意味での財源の無用性という把握から、政府の通時的な予算制約の無用性をそのまま導き出すが、それも正統派には受け入れられない。確かに中央銀行の金融調節さえあれば個々の具体的な財政支出にいちいち財源は必要ないというのは疑いもなく正しいが、それは必ずしも政府財政の長期的持続可能性を無視してよいことを意味しない。

おそらくは自らを正統派と峻別するためにあえて付け加えられたこれらの無用な「拡張」を別にすれば、MMTの中核命題それ自体には正統派が問題視すべき点は何もない。それはむしろ、正統派の把握と補完的でさえある。というのは、「中央銀行の金融調節を通じた財政の金融の協調」というMMTの把握それ自体は、財政および金融政策の実務的運営に関する重要な一側面であり、かつそれは正統派の中で必ずしも実態に即して描写されてきたとはいえない部分だからである。

もちろん、正統派が貨幣外生説一辺倒ではまったくないことは、マクロ経済学におけるヴィクセル以来の伝統からも明らかである。とはいえ、初級の教科書などでは、金融政策のすべての出発点は中央銀行によるベース・マネー操作であり、それが信用乗数的なプロセスを通じてマネー・サプライを生み出すといった素朴外生説的な説明に終始しているものも未だに多い。より専門的な文献では、「信用乗数式はベース・マネーとマネー・サプライの需給関数から利子率を消去した誘導型であり、前者から後者への因果関係を示すものではない」といった注意が書かれている場合もあるが、それは必ずしも一般的ではない。その意味で、財政政策と金融政策の実務的および会計的実態に即してそこに何が生じているのかを追求するMMTの姿勢は、モデルと現実との「距離」にしばしば無頓着になりがちな現代の経済学全体が学ぶべきところかもしれない。

さらに、このMMTの中核命題は、市場関係者であったモズラーによって指摘されるまでは、誰によっても明確に指摘されることはなかった。それまでも、「政府が財政支出を行えば民間銀行部門のマネー・サプライが自動的に拡大する」とか「マネー・サプライが拡大すればベース・マネー需要が拡大するので、金利一定である限り、それに同調して中央銀行のベース・マネー供給も自動的に増える」といったことは、さまざまな立場の金融専門家によって指摘されてはいた。しかし、それらを、単なる断片的な把握を越えて、中央銀行による財政支出の自動的ファイナンスという一般的な「概念」にまで高めたのは、疑いもなくMMTの独自性であろう。

このMMT命題にもう一つ大きな意義があるとすれば、それは、政府が何らかの財政支出を行うという時に必ず生じる財源論議の無意味さを明らかにした点にある。たとえば教育無償化にせよ子育て支援にせよ、新たな財政支出を伴う政策を実行すべきか否かが議論される場合に必ず争点になるのが、この「財源をどうするのか」という問題である。この場合の財源とは、一般には「増税」か「他の歳出の切り詰め」のどちらかと理解されている。しかし、MMT命題によれば、あらゆる政府支出は中央銀行による国債を含むソブリン通貨供給によって自動的にファイナンスされるのであるから、そこで財源を云々することに意味はまったくないことが明らかになる。

このMMTの把握は、正統派にも完全に受け入れられる。もとより、反緊縮正統派の多くも、従来から緊縮派を批判するに際しては、「重要なのは全般的な財政状況であるから、個々の支出の財源を云々しても無意味である」とか「その財政状況とりわけ税収は財源どうこうよりも経済状況により大きく依存する」と論じ続けてきたのである。MMT命題は、その反緊縮正統派の従来の主張とまったく整合的である。MMTとの相違は、もっぱら政府財政の長期的維持可能性についての把握にある。

◆金利が果たす役割の把握に対する根本的な相違

これまで詳述してきたように、正統派とMMTとの最大の相違は、マクロ経済政策という領域における政策戦略にある。すなわち、正統派が基本的に財政政策と金融政策をそれぞれ独立した政策手段として把握しているのに対して、MMTは両者の分離を概念的に否定する。MMTによれば、政策手段として独立しているのは財政政策のみであり、金融政策はそれによって誘導される存在にすぎない。MMTのこの部分には、内生的貨幣供給派ポスト・ケインジアンの把握がそのまま受け継がれている。

つまり、MMTの体系には同調的金融政策が存在するのみであり、「中央銀行による金利操作」という本来の意味での金融政策は存在しない。実際、ランダル・レイのModern Money Theoryでは、金融政策については単に「ケインズの後継者たち--自らをケインジアンと呼んでいる連中と混同しないように注意されたい--は常に、金利政策が投資に大きな影響を与えるという考えを拒絶してきた」(p.282)と一言述べられているのみである。MMT派の教科書であるMacroeconomicsでは、第23章第5節で金融政策についての一般的な解説がきわめて手短に記されているが、その最後は「したがって、金融政策が持つ総支出への影響と、そのインフレ過程への間接的な影響は、きわめて疑わしい」(p.366)という総括によって唐突に締めくくられている。

MMTはこのように、通常の意味での金融政策の役割を否定あるいは無視しているが、より正確に言えば、MMTは市場経済における金利の調整機能そのものを全般的に否定している。MMTにとっては、金利とは何よりも中央銀行が政策的に決めるものであり、「市場の需給」とは無関係である。さらにその金利は、単に民間銀行がその資産を国債で持つか準備預金で持つかというポートフォリオ選択に影響を与えるにすぎない。そして、民間銀行がその資産を国債と準備預金のどちらで持ったとしても、それらはともに政府の債務としてのソブリン通貨である以上、両者の間に本質的な相違はない。

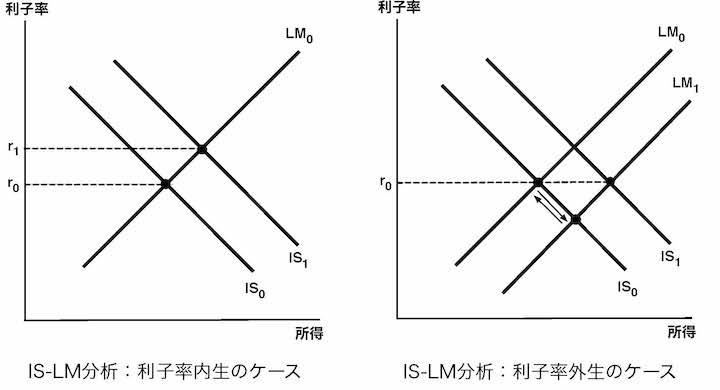

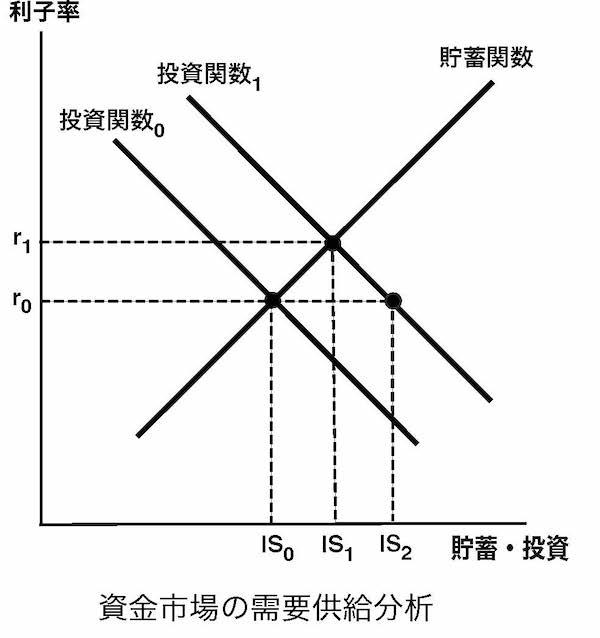

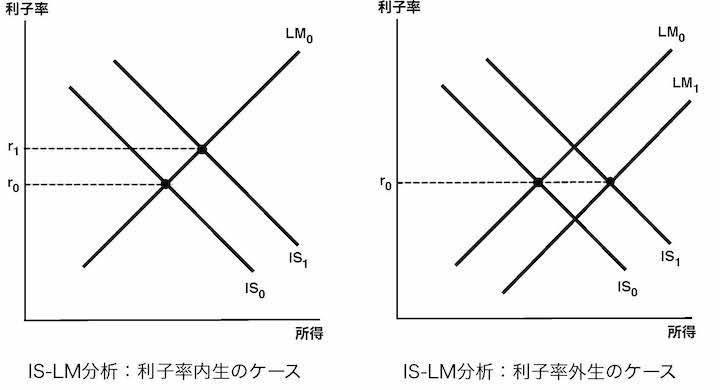

それに対して、正統派における金利は、資金市場における資金の需要と供給、その背後にある財市場における投資と貯蓄によって、本来的には市場において決まる。それが、かつては貸付資金説と呼ばれていた、資金市場の需要供給分析である。その背後には、貯蓄における人々の時間選好と投資における投資家の収益期待が存在する。つまり、金利にはその背後に、待忍に対するプレミアムや投資に対する収益という実物的な基礎が存在する。したがってそれは、名目的に表示されてはいるものの、基本的には実物的な変数である。

その両者の関係を明らかにしているのが、「名目金利=実質金利+期待インフレ率」というフィッシャー方程式である。この実質金利は、短期的には財市場における投資と貯蓄の均衡によって決まるが、長期的には実質経済成長率に収斂する傾向を持つ。仮にこの右辺の期待インフレ率が中央銀行の目標インフレ率と一致しているとすれば、中央銀行はその目標を維持するためには、名目金利をこのフィッシャー方程式に合わせて設定しなければならない。というのは、そうでないと、例のヴィクセル的なインフレあるいはデフレの累積過程が生じてしまうからである。

正統派は他方で、こうした金利の持つ市場調整機能が十全に発揮されるのは基本的には完全雇用時であり、不完全雇用時には中央銀行による金利設定の裁量余地がより大きくなることを認める。というのは、労働市場にスラックが存在する不完全雇用経済では、中央銀行が金利を政策的に引き下げることにより、投資と所得と貯蓄を同時に増加させることができるからである。フィッシャー方程式を用いていえば、中央銀行は完全雇用時には名目金利を右辺に合わせて設定しなければならないのに対して、不完全雇用時には逆に、名目金利の引き下げを通じて実質金利の引き下げをもたらすことができる。このようにして行われる金利の調整こそが、正統派にとっての金融政策である。

このように、MMTと正統派との間に横たわる金融政策あるいは金利の役割についての認識上の隔たりはきわめて大きい。MMTはしばしば、正統派が時に用いる貸付資金説的な把握を、赤字財政による金利上昇や民間投資のクラウド・アウトといったその結論とともに否定する。しかし正統派の側からすれば、MMTの金利についてのきわめて非市場的な把握は、単に中央銀行の裁量余地が大きくなる不完全雇用での状況を一般化したにすぎない。また、そこにおいてさえ、金利の役割は極度に矮小化されている。それはいわば、経済学でこれまで展開されてきた金利についての数百年にわたる考察の大部分を無視しているようにさえ写るのである。

◆MMTの政府債務把握がはらむ「矛盾」

正統派から見たMMTのもう一つの大きな問題点は、政府債務についての把握にある。MMTは常々、政府の債務は民間にとっての純資産であることを強調する。これは正統派にとっては、政府と民間が共に非リカーディアンであることを意味する。というのは、もし政府と民間がリカーディアンであったとすれば、民間の持つ資産は同時に将来の増税によって確実に返済を強制される負債ということになり、ロバート・バローが述べる通り「国債は純資産ではない」ことになるからである。

正統派の発想では、政府と民間が共に非リカーディアンであることが想定されている場合には、赤字財政政策の無効性を意味する「リカード=バローの中立命題」は成立せず、政府債務の拡大によって人々の支出が拡大し、その結果として物価が上昇するはずである。しかしながら、政府債務は単に過去の財政赤字の帳簿上の記録でしかないと考えるMMTにおいては、政府債務の拡大は、財政破綻の可能性の高まりといった「悪いこと」をもたらさない反面で、人々の支出を拡大させるという「良い効果」も持たない。それが、MMTがFTPLやヘリコプター・マネー政策とは異なるということの意味である。

つまり、MMTの世界は、その前提が非リカーディアンであるにもかかわらず、そのふるまいはまったくリカーディアンなのである。これは、明らかに矛盾している。正統派から見れば、その矛盾を解消するための方法は一つしかない。それは、政府の通時的予算制約の明示である。

重要なのは、この政府予算制約の設定は、財政の長期的持続可能性に留意するものではあっても、「不況下の増税」的な緊縮主義を含意するわけではまったくないという点にある。正統派的には、財政の長期的持続可能性には通貨発行益(シニョレッジ)も考慮する必要があるから、通貨主権を持つ国の政府予算制約はより緩やかになる。それは、不況期における循環的財政赤字の許容度や持続性がより高まることを意味する。この点の把握は、ソブリン通貨という概念こそ用いていないものの、MMTと軌を一にしている。他方では、上述のように、非リカーディアンである限り、そのように許容された財政赤字そのものにも支出拡大効果が期待できる。要するに、不況下の増税に反対する反緊縮主義は、政府の通時的予算制約を想定しても十分に成り立つのである。

財政の長期的持続可能性を考える場合にもう一つ重要な点は、各国における将来的な徴税可能性である。仮に完全な通貨主権を持つ国であったとしても、将来の現実的な徴税能力以上に政府債務が拡大した場合には、ハイパー・インフレとは言わないまでも、FTPL的な物価調整プロセスが望ましくない形で生じる可能性は存在する。そのような可能性は先進諸国ではまったく考えられないが、税金逃れが横行しているとか徴税制度が十分に整備されてないといった状況が稀ではない新興諸国では、一定の現実味を持っている。本来であれば、「ソブリン通貨の裏付けは政府の徴税にある」という把握から出発するMMTこそがこの課題に正面から取り組むべきであるが、政府債務は良くも悪くも何の意味も持たないとするMMTの赤字フクロウ派的な認識がそれを妨げているように思われる。

◆財政主導初期ケインズ主義の再興としてのMMT

現状のMMTの経済学派的特質を一言で表現すれば、「モズラーの発見を媒介とした財政主導初期ケインズ主義の再興」ということになるであろう。その初期ケインズ主義が何であったのかは、マネタリズムによるケインズ経済学批判が学界を席巻しつつあった1960年代後末に、その潮流を横目で見ながら、ケインズ派内部からの自己改革を唱えて旧来の"ケインジアン"経済学を根底的に批判したアクセル・レイヨンフーブッドによって、以下のように描写されている。

金融政策の有効性に対するケインズの悲観論と、財政政策の慫慂は『一般理論』の特徴点ではあるが、これが多くの初期"ケインジアン"の手により、単純化されたドグマに作りあげられてしまった。つまり景気後退期における金融政策はまったく有効でなく、一方財政政策は景気の加熱、停滞どちらにも有効であり、かつマクロ経済問題に対する唯一の処方箋である、とされたのである。(Leijonhufvud, A.[1968] On Keynesian Economics and the Economics of Keynes: A Study in Monetary Theory, p.158)

このレイヨンフーブッドの『ケインジアンの経済学とケインズの経済学』で詳述されているように、初期ケインジアンたちは、金融政策の無効性と財政政策の有効性をまさにドグマチックに信奉していた。その根拠の一つとなっていたが、オックスフォード大学グループによる1930年代の実態調査などを受けて浸透した、企業家の投資に関する意志決定は金利からはほとんど影響を受けないという「投資の利子弾力性悲観論」である。このレイヨンフーブッドとは逆に、レイはModern Money Theory, p.282で、「この弾力性悲観論こそが"ケインジアン"とは区別されたケインズの真の後継者たちの認識である」と述べているのであるから、レイが初期ケインジアンたちの立場を継承していることは明らかである。

MMT派による「新しい貨幣的合意」という言葉が示唆しているように、その後のケインズ主義は、財政政策重視から金融政策重視へとその政策戦略を大きく転換した。それは、ミクロ的基礎を持たないケインズ型消費関数に基づく45度線モデル的な財政乗数理論や、それに依拠する財政一辺倒主義が、ケインジアン内部からも粗野なケインズ主義(crude Keynesianism)と批判されるようになった状況を反映している。金融政策に関しては逆に、資産市場の一般均衡分析、マンデル=フレミング・モデル、合理的期待形成理論、貨幣についてのクレジット・ビュー、ファイナンシャル・アクセラレーターの理論等々を通じて、資産チャネル、為替チャネル、期待チャネル、信用チャネルなどのさまざまな波及経路が理論的に確認されていった。その結果、かつての金融政策無効論はまったく過去のものとなった。そこではもはや、金利チャネルは金融政策が実体経済に影響を与える数多くの経路のうちの一つでしかなくなったのである。ちなみに、拙著『世界は危機を克服する』(東洋経済新報社)は、初期の財政政策重視ケインズ主義を「ケインズ主義Ⅰ」、その後の金融政策重視のそれを「ケインズ主義Ⅱ」と名付けて区別している。

こうした現代マクロ経済学の展開から見れば、現状のMMTは、旧ケインジアンのマネタリズム批判から分岐した、マクロ経済学における一つのガラパゴス的展開に他ならない。既述のように、ポスト・ケインジアンの内生的貨幣供給論は、ニコラス・カルドアが1970年代から80年代初頭にかけて展開していたマネタリズム批判に始まる。端的に言えば、ポスト・ケインジアンたちは、マネタリズム批判を契機として、初期ケインジアン由来の金融政策無効論を内生的貨幣供給という把握によって再構築する方向に舵を切り、ニュー・ケインジアンも含むマクロ経済学の主流から離れていったのである。その切り離された流れが、1990年代に例のモズラーの発見と出会って生み出されたのが、現在のMMTである。

◆共存可能な正統派と「モズラー経済学」

興味深いことに、その観点からモズラーのSoft Currency Economics IIを読み直してみると、レイのModern Money Theoryやレイやミッチェルの教科書Macroeconomicsとは、その筆致に大きな相違が存在することに気付く。そこにはまず、レイやミッチェルなどでは二言目には出てくる「正統派マクロ経済学批判」がほとんど出てこない。確かに、信用乗数の外生論批判をはじめとして、金融政策に対する教科書的説明に対する実務的観点からの批判はふんだんに展開されているが、その視点はどちらかといえば翁邦雄『金融政策--中央銀行の視点と選択』(東洋経済新報社、1993年)などに近い。もちろん「利子外生、貨幣内生」の観点は一貫しており、その点ではポスト・ケインジアンと相通じる部分を最初から持っている。しかしだからといって、金利操作という意味での金融政策の意義を全否定しているわけでもない。むしろ、中央銀行によるマネタリー・ターゲティング的な金利操作を「好意的に」解説しているくらいである。

これらの事実は、MMTにおける「反正統派」的な理論構成は、おそらくモズラー自身によってではなく、主にレイやミッチェルなどの元々の異端派によって、モズラー命題を「拡張」する形で追加されていったことを示唆している。本稿では冒頭で、モズラーによって発見されたMMTの中核命題や、それに基づく会計分析それ自体は、必ずしも正統派と共存不可能ではないことを指摘した。そのことは、モズラーのSoft Currency Economics IIや、そのオリジナルである1993年のSoft Currency Economicsの内容からも裏付けられるのである(オリジナルの方は現在入手不可能であるが、そのテキスト版と思われるものはEconPapersサイトのダウンロード・リンクから入手可能である)。

モズラーのSoft Currency Economics II序文には、そのオリジナルが1996年に出版されて以降、現在のようにMMTと呼ばれるようになる以前には、その主張は「モズラー経済学」と呼ばれていたことが書かれている。おそらく、MMTが正統派と共存可能であるためには、このモズラー経済学の時代にもう一度戻ることが必要であろう。それはもちろん、正統派と対峙する異端派を自認する現状のMMTにそれが可能であればの話ではあるが。

(連載終わり)

◆野口旭

1958年生まれ。東京大学経済学部卒業。

同大学院経済学研究科博士課程単位取得退学。専修大学助教授等を経て、1997年から専修大学経済学部教授。専門は国際経済、マクロ経済、経済政策。『エコノミストたちの歪んだ水晶玉』(東洋経済新報社)、『グローバル経済を学ぶ』(ちくま新書)、『経済政策形成の研究』(編著、ナカニシヤ出版)、『世界は危機を克服する―ケインズ主義2.0』(東洋経済新報社)、『アベノミクスが変えた日本経済』 (ちくま新書)、など著書多数。

元稿:NewsWeek 日本版 主要ニュース 社説・解説・コラム 【担当:野口旭】 2019年08月20日 17:30:00 これは参考資料です。 転載等は各自で判断下さい。

の批判的検討(5)─政府予算制約の無用論と有用論")

の批判的検討(4)─クラウド・アウトが起きない世界の秘密")

の批判的検討(3)─中央銀行無能論とその批判の系譜")

の批判的検討(2)─貨幣供給の内生性と外生性")

の批判的検討(1)─政府と中央銀行の役割")

マクロ経済学系統図 出典:Macroeconomics p.434 Figure 27.1

マクロ経済学系統図 出典:Macroeconomics p.434 Figure 27.1 純政府支出に伴うバランスシート 出典:Macroeconomics p.321 Table 20.1

純政府支出に伴うバランスシート 出典:Macroeconomics p.321 Table 20.1 出典:Macroeconomics p.322 (20.1)

出典:Macroeconomics p.322 (20.1)