今年10月より適用されるインボイス制度(正式名称=適格請求書等保存方式)。請求書の発行や消費税や納税に関わる制度で、売手が買手に対して正確な適用税率や消費税額等を伝えるものです。具体的には現行の「区分記載請求書」に「登録番号」「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。(国税庁ホームページより抜粋)

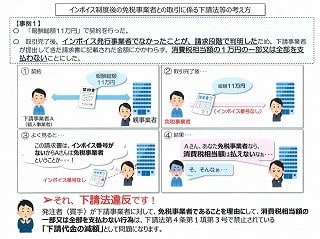

私が気になっていた点は、消費税を課税している駐車場や事業系のオーナーさんが納税義務の無い1000万以下の免税業者だった場合の取り扱いである。当社の税理士さんに確認したところ、免税業者であることを理由に消費税相当額の一部または全部を支払うわない行為は下請法で禁止されている「下請代金の減額」となり、課税業者になるように要請することは独占禁止法上の問題になる可能性があるとのこと。消費税転嫁対策特別措置法との流れをしっかり踏襲しているようだ。

そもそも今回の制度については免税業者の掘り起こしと益税とも揶揄されている消費税の納税で「免税業者であれば消費税分は受領せず、受領するのであればインボイスへの届け出が必要」になるのではと予想していたので、実に意外だった。

ただ今回のインボイス制度は色々な意味を含めての布石なような気がする。だって今回のコロナ対策でたくさん税金使っちゃったからね。

【明日3/29(水)は当社定休日となります】