(演習8 2014.6.25/7.2)

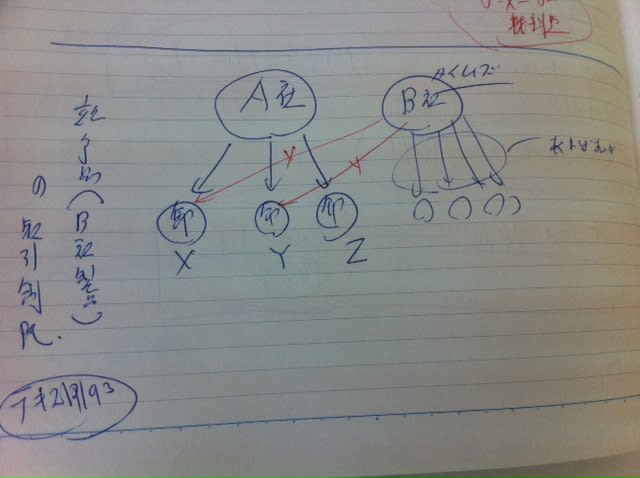

1 A社は、自社製品の流通経路を調査し、取引卸売業者に対して、廉売を行う小売店のA社製品を販売しないよう要請した。

回答:

〇A社の行為が、不当な単独の取引拒絶(2条9項6号に基づく一般指定2項)を問う問題である。

〇契約自由の原則があるから、原則合法である。

〇しかし、公正競争阻害性がある場合(�違法行為の実効確保手段となる場合または�有力事業者の競争者排除手段となる場合)は違法となる。

〇本件では、A社は、廉売したことを理由に取引拒絶しており、価格競争を減殺し、違法な行為実行確保手段として用いられている。

〇不公正な取引方法に拒絶し、19条違反である。

2 B製品のメーカーらは、B製品卸売協同組合の組合員に対し、同組合の員外者よりもB製品の卸売価格を15%安くし、かつ、割戻金を15%増額して支払うという優遇策を講ずることにより同協同組合の育成を図ろうとした。

回答:

〇B製品メーカーの行為が、差別対価(2条9項2号(課徴金対象)、または、2条9項6号に基づく一般指定3項)と差別取扱い(2条9項6号に基づく一般指定4項)に該当するかを問う問題である。

〇差別対価で、員外社のほうが、割高になる。員外者を競争上不利にしている。→一般指定3項は該当。

さらに、他の事業者の事業活動の困難性あり→2条9項2号に該当することとなる。 →19条違反

〇差別取扱い アウトサイダーを排除する →19条違反

参考事例:北海道新聞社対北海タイムス事件 東京高判昭和29.12.23

3 Cスーパーは、1リットルパックの牛乳(以下「パック牛乳」という)を、他スーパーと同様、1本あたり160円で仕入れ、これを180-200円で販売していた。

隣接するDスーパーがパック牛乳を1本あたり150円で販売し始めたため、Cスーパーも対抗して同様に1本あたり150円で販売し始めた。

ところが、Dスーパーは、バック牛乳を1本目100円、2本目150円で販売し始めた。これを見、Cスーパーも、1本目100円、2本目150円で販売した。

この影響を受けて、CDスーパーの周辺の牛乳専売店の牛乳の販売量は大幅に減少した。

回答:

〇不当廉売(一般指定6項、または、2条9項3号)を問う問題である。

〇不当廉売 2条9項3号

1正当な理由(品質低下、流行おくれ、新製品を出したなどして需給対応など)ない

2原価を割る

3継続して販売

4他の事業者の事業活動を困難にさせるおそれ

この除いた場合が、一般指定6項である。

本件では、

1正当な理由(品質低下、流行おくれ、新製品を出したなどして需給対応など)→ない

2原価を割る→ 仕入れ価格を割っており、コストを著しく下回る対価である。

3継続して販売 → D⇒C⇒D⇒Cと継続している

4他の事業者の事業活動を困難にさせるおそれ→ 他の事業者の売り上げが大幅に下がっている。 2条9項3号に該当し、19条違反。

〇Cは、追随しただけであるが、正当な理由に、他のものに対抗してということは抗弁にならない。

参考:小売における廉売の考え方

4 F製品のメーカーであるE社はシェア40%でトップメーカーである。

F製品のメーカーはE社の他に4社存在し、それぞれのシェアは25%、20%、10%、5%である。

F製品の流通経路は、メーカー→卸売業者→小売業者→消費者であり、従来、卸売業者・小売業者はどのメーカーの製品も取り扱う併売店であった。

E者は、主だった卸売業者に対し、F製品の売上高に占める自社製品の販売シェアに応じて割戻金を支払うことにした。

その結果、主要卸売業者のF製品の売上高に占めるE社のシェアは大幅に増加し、2位以下のメーカーのF製品の売上高は大幅に減っている。

回答:

〇排他条件付き取引(一般指定11項)、私的独占(2条5項)に当たるか問われている。

〇排他条件付き取引

1有力な(シェア10%以上の)事業者が

2競争品の取扱い制限を行い

3競争者が代替的な流通経路を容易に見つけられない場合 自由競争減殺した場合、一般指定11項に該当する。

本件では、

1有力な(シェア10%以上の)事業者 ⇒有力な事業者で、シェア40%

2競争品の取扱い制限を行い ⇒専売リベートで、卸売業者が

3競争者が代替的な流通経路を容易に見つけられない場合 ⇒主要な卸がE社以外に扱わなくなると、流通経路を容易に見つけられなくなる。

自由競争減殺し、一般指定11項に該当する。

〇私的独占 単独で、E社の40%がさらに上がり、2位以下の売り上げが下がり、その意思で競争条件を左右しうる。

2条5項に該当し、3条違反

5 G製品のメーカーであるH者は、都道府県単位に卸売会社を設け、各卸売会社とのG製品販売契約書において、「指定した地域外への販売をしてはならない」旨を規定している。

このような規定を設ける理由は、都道府県別のG製品販売量を正確に把握したいためである。

回答:

〇拘束条件付き取引(一般指定12項)が問われている

1 有力な事業者

2 地域外顧客への販売を制限し

3 当該商品の価格が維持

本件では、問題文に詳細に書かれていないが、

1 有力な事業者 ⇒シェアが40%、2位以内の業者であり

2 地域外顧客への販売を制限し⇒ 地域制限し

3 当該商品の価格が維持 ⇒価格の維持した場合ならば、

一般指定12項に該当し、19条違反

以上

********今後、回答書きます。*******************

1 コンピューターのソフトウェア(以下「ソフト」という)は、かつてソフト開発業者が開発したものを一般消費者が選んで購入していたが、現在では、コンピューターメーカーが、ソフト開発業者からソフトを購入し、あらかじめ、コンピューターに搭載する「同梱」という形態が一般的になっている。

ソフト販売会社A社は、コンピュターメーカーに対し、A社製の表計算ソフトを購入する場合は、A社製のワープロソフトを合わせて購入するよう要請した。

A社製の表計算ソフトは、他に競争品はなく、コンピューターメーカーにとっては必需品で、これを同梱しないわけにはいかなかった。

コンピューターメーカーは、それまではB社製ワープロソフトを購入し同梱ししていたが、A社の上記要請を踏まえ、B社製ワープロソフトに代えてA社製のワープロソフトを購入することにした。

その結果、B社製ワープロソフトの売上高は急減した。

2 エレベーターは、ビルを建設する際、エレベターメーカー(以下「メーカー」という)によって設置される。エレベーターの定期的な保守点検業務や故障した場合の修理業務は、メーカーの系列会社(以下「系列会社」という)に任せる建物所有者が多い。

しかし、独立系の保守業者(以下「非系列会社」という)の従業員は、元メーカーや系列会社の従業員であった者が多く、技術力は系列会社の従業員と遜色ないこと、また、代金が系列会社よりも安いことから、非系列会社と取引する建物所有者も少なくない。

非系列会社Cは、自分が保守管理するエレベーターが故障したため、このエレベーターを設置したDメーカーに修理に必要な部品を注文した。しかし、Dメーカーは、「その部品は、在庫がなく、3カ月後にならないと納入できない」と回答した。

この旨をCから聞いた建物所有者Eは、「エレベーターが3ヶ月も動かないのでは困る」として、Cとの保守管理契約を解除するとともに、直接、Dメーカーに対して部品を供給してくれるよう要請した。これに対しDメーカーは、「部品をすぐ供給して欲しかったら当社の系列会社に保守点検業務も任せてもらいたい」と回答した。

Eは、これを断り、このビルを建設したゼネコンをつうじてDメーカーに部品を供給してくれるよう依頼した。Dメーカーは、これに対応してすぐEに部品を供給した。

3 大規模小売業者Fは、新規に出店した店舗のオープニングセールに際し、商品陳列等の作業をさせるため、納入業者に対し、従業員等の派遣を要請した。

また、Fは、オープニングセールで値引き販売し、納入業者に責任がないのに、その値引き分を納入業者に負担させている。

さらに、Fは、オープニングセール協賛金として、納入取引額に一定率を乗じた額を提供させている。

なお、要請を受けた納入業者は、今後の取引の継続を考慮し、Fの要請に応じている。

***************************

1 資本金15億円の建設業者であるA社は、平成20年4月1日以降、同業のB(資本金10億円)、C(同8億円)、D社(同1億円)とともに、甲市が指名競争入札により発注する建設工事について、受注予定者を決定し受注予定者以外の者受注予定者が受注できるように協力する行為(以下「入札談合」という)を行ってきた。

しかし、A社は、入札談合に対する社会的非難の増大に対処するため、首脳の指示により、平成23年10月15日以降、入札談合から離脱するとともに、平成24年1月4日、公正取引委員会に課徴金減免制度を利用して入札談合に関する情報を提供した。

公正取引委員会は、平成24年3月31日、A社の情報提供に基づいて立ち入り検査を行った。B社は、�CD社と話し合って入札談合をとりやめるとともに、�課徴金減免制度を利用して入札談合に関する情報を公正取引委員会に提供した。

なお、平成20年4月1日から平成24年3月31日までの4年間における、4社の甲市からの建設工事受注(契約)額は、それぞれ、以下のとおりである。

平成20年度 平成21年度 平成22年度 平成23年度

A社 20億円 15億円 22億円 18億円

B社 10億円 15億円 12億円 16億円

C社 5億円 7億円 8億円 5億円

D社 2億円 1億円 2億円 1億円

ただし、A社の平成23年度分のうち8億円は平成23年10月15日以降の入札分である。

ABCD4社のそれぞれの課徴金額を、契約基準に基づき、算定の根拠と総額を示しなさい。

2 大規模小売業者のE社は、約100社の納入業者から商品を継続的に仕入れている。

E社は、新規店が行うオープニングセールに際し、納入業者に対し、平成23年5月1日から平成24年4月30日までの間、以下のことを要請していた。

ア 顧客誘導係として従業員を派遣すること。

イ 通常の仕入れ価格から一律30%相当額を仕入れ金額から差し引くこと。

これら要請を受けた納入業者は、E社との今後の取引の継続を行う立場上、これら要請を受け入れることを余儀なくされていた。

なお、平成23年5月1日から平成24年4月30日までの間のE社と納入業差との取引額は100億円に上る。

E社の課徴金額について、算定の根拠と総額を示しなさい。

************************************

※コメント投稿者のブログIDはブログ作成者のみに通知されます