★ https://r.nikkei.com/article/DGXMZO6033910013062020MM8000?unlock=1&s=4

コロナが招く「金利の死」 1%未満の国、5割

新型コロナウイルスのまん延が世界の金利低下に拍車をかけている。各国中銀はいっせいに政策金利を引き下げるとともに国債を大量購入し、大規模な財政出動をしても金利が上がらなくなっている。金利の機能が損なわれる「金利の死」は副作用も大きい。世界の成長力を高められるか分岐点にある。

金融情報会社リフィニティブのデータをもとに世界主要62カ国の12日時点の10年債利回りを調べたところ、48%に相当する30カ国が1%未満だった。マイナスが10カ国、0%台が20カ国という内訳だ。昨年末に比べると米国やカナダなど6カ国増えた。高金利通貨だったオーストラリアでも一時0.6%に低下し、タイの1%台など新興国の金利水準の低下も目立つ。

2010年まで1%未満は日本のみで、人口減少と長引くデフレに悩む日本だけの事例と見られてきた。ところが、今や超低金利が世界的な現象になった。

元日銀総裁の福井俊彦氏は日銀内の口述回顧で「1%というのは、金利機能が働く最低レベルの金利」と話した。金利は企業淘汰を通じて経済の新陳代謝を進めたり、財政悪化やインフレを察知して警告を発したりする。この機能が働くかどうかの目安とされる1%を主要国の半分が下回る「金利の死」が広がる。

超低金利の直接の引き金は新型コロナの感染拡大だ。今年は延べ146カ国・地域が利下げを実施した。都市封鎖による需要消滅を補うため、各国政府が巨額の財政投入を決断。政府の資金調達を支えるために中銀が国債などの大量購入で金利を押し下げた。

国際金融協会(IIF)の試算によると、発行残高に占める米連邦準備理事会(FRB)の保有比率は6月末に22%と19年末から8ポイント増える見通し。欧州中央銀行(ECB)やイングランド銀行(BOE)も自国・地域の国債の3割前後を保有し、5割の日銀を追いかけている。

問題は、コロナ危機が収束しても金利が復活するか不透明な点だ。コロナ以前も日欧を中心にマイナス金利が広がってきた。人口の伸びが鈍化し、先進国を中心に経済成長率が低下している。高齢化で貯蓄余剰が進み、カネ余りが金利を引き下げてきた。

リーマン・ショック以降、企業や政府が低金利を生かして借り入れを増やし、世界の債務残高は国内総生産(GDP)の3倍以上になったが、成長率は高められていない。

金利機能を殺す副作用は大きい。利回りが得られない年金基金や保険会社は株式や低格付け社債などリスクの高い資産を増やさざるをえず、運用は不安定になりやすい。利ざやがとれない銀行は収益が低迷し、長い目で見た金融機能の維持にも疑問符がつく。金利には、利払いを上回る利益を稼ぐ努力を企業に促して、イノベーションを引き出す機能もある。低金利で低い収益のまま生き残るゾンビ企業は世界で増えている。

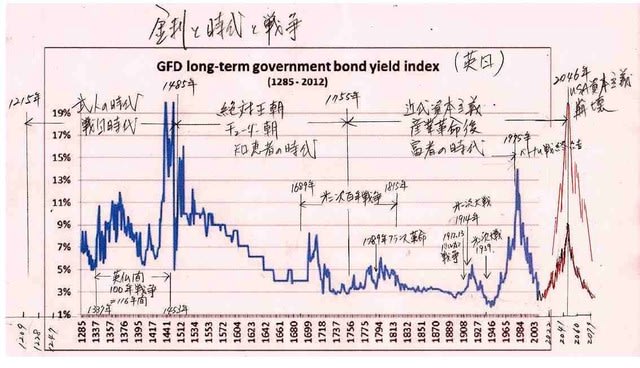

米国では1940年代に金利に上限を設けたが、「需要を生んだのは結局、第2次世界大戦前後の軍需産業や破壊からの再生だった」(金利の歴史に詳しい平山賢一・東京海上アセットマネジメント執行役員)。今回、低金利で需要を喚起できなければ副作用が重荷となり「日本化」が世界に広がりかねない。

カギを握るのはデジタル化かもしれない。コロナ危機はリモートワークやオンラインでの流通など、デジタル技術で作業効率化や変革を促すデジタルトランスフォーメーション(DX)が一気に動き出す契機になりえる。生産性の向上で経済を再び成長軌道に乗せられるか。金利の死が世界に突きつける課題だ

◎ 来年以降は、金利は徐々に上がり、30年後は10%~20%と予測する。