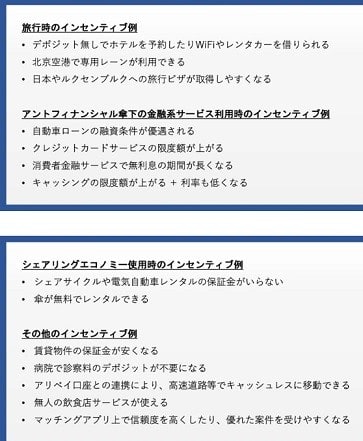

(高スコアを得ることに対するインセンティブ例 芝麻信用(ジーマ信用・セサミクレジット)は、信用情報のネガティブ面のチェックよりも、行動を「良い方向」に導こうという明確な意図を持っている点が大きな特徴。【リース株式会社HP】とのことです)

【個人破産制度がない中国 不良債務者への扱いは?】

中国の不動産不況やイマイチ盛り上がらない個人消費はよく論じられていますが、「ああ、そうなんだ・・・」と思ったのは、中国では個人破産は認められていないということ。 では借金を抱えて滞納するような人はどうなるのか?

****中国の不良債務者に罰、旅行も高速列車も禁止****

急増する借金滞納者を取り締まる政府、給料の差し押さえも

チン・フアンシェンさんはかつて都会でもっと良い生活を送ることを夢見ていた。16歳で故郷の村を離れ、工場で働き始めた頃のことだ。

40代を迎えた今、彼女は4万ドル(約600万円)の借金を抱え、基本給は月400ドルだ。借金取りにしつこく追われている。高速鉄道の切符を買うことが禁じられているが、これは借金滞納者が政府に科される罰則の一つに過ぎない。

古びた鈍行列車に乗るしかないチンさんは、時折、周囲の乗客を見回してこう思う。「この人たちもみな私のような不良債務者なのだろうか」

借金とそれを返済しなければ処罰される制度が、中国全土の人々に重くのしかかっている。中国政府は滞納者の給料を差し押さえたり、政府の仕事に就くことを制限したり、高速鉄道や飛行機の利用を控えさせるなどして彼らを取り締まっている。

彼らの多くは多額の保険に加入することを禁じられ、休暇に出掛けることや高級ホテルに泊まることが許されない。これに従わなければ、当局に拘束されることがある。

公表されている政府のブラックリストに掲載された借金滞納者の人数は、2019年末以来50%近く増加し、現在は830万人に達する。裁判所がブラックリストに載せるのは、返済を求める判決を履行しない場合や、法的手続きに協力的でないと見なされた場合だ。

米国とは異なり、中国では自己破産を宣言して借金を帳消しにし、人生の次の段階に進むことを、大半の人々が――不運続きだった人も含めて――認められていない。

家計債務は過去5年間で50%急増し、今や約11兆ドルに達している。米国人の債務額である17兆5000億ドルよりは少ないが、所得水準がはるかに低い中国にとっては巨額だ。

住宅価格が下落し、デフレのリスクが定着しつつあり、失業が長引く課題となるなか、中国の指導部は人々の支出を増やすことに躍起となっている。

だが借金返済が1ドル増えれば、新しい服の購入や休暇旅行に回せる資金が1ドル減る。借金滞納で罰を受けるかもしれない脅威が、多くの世帯のお金の使い方を保守的にしている。

中国国家統計局が16日発表した1-3月期の小売売上高は前年同期比4.7%増と、国内総生産(GDP)伸び率の同5.3%を下回った。国民の多くが支出を抑える一方で、政府は製造業と輸出を急加速させることを優先し、この戦略は西側との貿易摩擦を悪化させている。

こうした状況下で、米アップルや米化粧品大手エスティローダー、米自動車大手ゼネラル・モーターズ(GM)などの西側企業は、中国市場の売上高が減少している。

個人債務急増の背景

中国で長く続いた住宅ブームは、個人債務が増加する大きな原因になった。多くの人々が住宅購入のために借金を増やす必要があったからだ。

一部の購入者は投資目的でより多くの物件を購入するために借金を重ね、時には空き家のまま放置した。ブームが去り、価格が急落した今、手に負えない債務を抱えた人々が大勢いる。

不動産調査会社の中国指数研究院(チャイナ・インデックス・アカデミー)によると、競売に付された差し押さえ物件の数は2023年に43%増加し、約40万件だったという。

また個人債務の増加は、景気が低迷するなか、出費を賄うためにクレジットカードを使ったり、個人信用枠を利用したりする人が増えた結果でもある。

多くのエコノミストは、米国のような金融危機が中国で近く起きる可能性は低いと話している。国家が銀行システムを管理しているため、緊急事態が起きれば、政府が損失を吸収し、資本を注入できる。家計債務も過去2年間、ほぼ横ばい状態だ。余剰資金を買い物や株式投資ではなく、借金返済に回すことを優先する人が多いためだ。

借り手に厳しい制度

中国はかねて個人消費を拡大させようと努めてきた。伝統的なインフラと不動産市場拡大への経済の依存を和らげるためだ。銀行が新規発行するクレジットカードは年間数千万枚に上り、カード債務残高は2018年から23年の間に50%急増して1兆ドルを優に超えている。

支付宝(アリペイ)や微信(ウィーチャット)のような民間テック企業のアプリも、電子決済システムの人気上昇につれ、消費者ローンの普及に一役買うようになった。

だが借金が返済できなくなれば、個人の所得が国に差し押さえられる。債務者の生活費はわずかしか残らない。

そこへブラックリストに載った人々を相手にする闇市場が現れた。ある事例では、上海当局が、債務者に代わって高速鉄道の切符を予約・購入するダフ屋の一味を摘発した。地元裁判所によると、2021年初め、このサービスを利用していた債務者を当局が突き止め、身柄を拘束した。

現行制度は、苦しむ個人を犠牲にして債権者――権力を持つ国有機関が多い――の保護を重視している。この問題を研究する学者たちは、中国が早急に全国的な個人破産制度を整える必要があると話している。不良債権のコストを債権者と債務者に強制的に分担させることで、習近平国家主席が掲げる格差解消の目標(共同富裕)を達成するためだという。

「個人破産制度は富の再分配のメカニズムだ」。破産政策について政府に助言している学者の李曙光氏は昨夏、中国のオンライン雑誌の論評にこう書いている。(後略)【4月23日 WSJ】

***************************

【「信用スコア」の活用が進む中国】

この記事を読んで思い出したのは、中国では民間企業による「信用スコア」制度が普及しているということ。

様々な個人情報を網羅して個人の信用度を格付けするこの制度では、上記のチンさんのような返済滞納者は単に高速鉄道や飛行機に乗れないといった話だけではなく、生活の多くの面で不利益を被るのではないのでしょうか?

個人生活の全てが監視・統制されるディストピア社会の象徴とも見らることが多い「信用スコア」の話は、2019年に「幸福な監視国家・中国」(梶谷懐・高口康太著)が出版された頃は盛んに論じられていましたが、最近はあまり関連記事を見ていません。どうなっているのでしょうか?

****あなたの信用度は何点? 知っておきたいトレンドワード30:信用スコア****

AIを活用して個人の「信用度」を数値化した信用スコアリングサービスが社会的に認知されはじめている一方で、先行国では課題も顕在化しつつある。信用スコアとは何か、そのメリットや課題、海外や日本での活用状況について解説する。

信用スコアとは

「信用スコア」とは、属性情報、金融情報、行動情報などを用いて、AIを使って個人の信用力を数値化したもの。分析して弾きだされた数値は、融資やローンなどの申し込みに対して「この人はどの程度信用できるか」の判断や、割引やポイント還元など優待サービス提供などに活用されます。

信用情報との違いは

よく似たものにローンの申し込みなどに際して使われる「信用情報」があります。信用情報は国内に3社ある信用情報機関が取り扱い、クレジットやローンの契約などの際にクレジット会社が顧客の信用を判断するための参考資料として使用されます。

信用スコアとの大きな違いは活用するデータ量です。信用情報はクレジットカードや割賦販売、各種ローンなどの契約内容や支払い状況などの客観的な取引事実に加え、年収や住宅情報、勤務先、公共料金等の支払い状況など、資産や支払いに関連した情報を登録したものです。そのため主な使用先はクレジットカード会社や銀行など金融機関、保険会社や保証会社、消費者金融、信販会社などです。

信用スコアとの大きな違いは活用するデータ量です。信用情報はクレジットカードや割賦販売、各種ローンなどの契約内容や支払い状況などの客観的な取引事実に加え、年収や住宅情報、勤務先、公共料金等の支払い状況など、資産や支払いに関連した情報を登録したものです。そのため主な使用先はクレジットカード会社や銀行など金融機関、保険会社や保証会社、消費者金融、信販会社などです。

信用情報は信用情報機関とクレジットカード会社などの利用企業との間だけでやり取りされ、仮に審査に落ちてもどんな情報を見てどう判断されたのか、個人が知ることはできません。

一方信用スコアはスコアリングサービス提供企業が「個人の信用度」を算出するにあたり、信用情報に加えて学歴や職業、SNS使用履歴や購買履歴など、個人に紐づいたよりセンシティブな情報も判断材料として使います。

また、信用情報は支払い状況や残債など客観的な事実のため、信用情報機関によって信用度が異なることは考えられませんが、信用スコアの場合はスコアリングを行う会社によって判断材料として使用する項目やAIによる重みづけは異なるため、同じ人物でも会社によって数値が異なることが考えられます。

ユーザー個人が自らのデータを提供してスコアを算出し、スコアを活用する場合もありますが、スコアリングサービス運営会社が自ら保有するサービスや提携企業を通じて情報収集を行う場合もあります。

信用スコアを活用するメリット

信用スコアの数値が高いことで得られるメリットには、個人の信用度が多様な基準に基づいて数値化されることによって、フリーランスや非正規労働者、外国人など、信用情報に基づく審査基準では金融サービスを受けるのが難しかった人でも比較的融資を受けやすくなる場合がある点が挙げられます。

また、ローンの承認やクレジットカードの発行だけでなく、スコアに応じて金利が優遇されたり、後払いが可能になったり保証金が不要になるなどの優遇措置を受けやすくなる、スコアが高いほど転職や婚活で希望が通りやすくなる、割引や非金融のオプションサービスを受けられるといったメリットも想定されます。

さらに、オンラインでの取引で出品者やユーザーの評価に信用スコアが反映されるようになれば、サービスを安心して利用・提供できるようになります。

信用スコアの活用が進んでいる中国では、不正行為が減った、マナーが良くなった、病院の混雑が緩和されたなどの変化がみられているそうです。

また、ローンの承認やクレジットカードの発行だけでなく、スコアに応じて金利が優遇されたり、後払いが可能になったり保証金が不要になるなどの優遇措置を受けやすくなる、スコアが高いほど転職や婚活で希望が通りやすくなる、割引や非金融のオプションサービスを受けられるといったメリットも想定されます。

さらに、オンラインでの取引で出品者やユーザーの評価に信用スコアが反映されるようになれば、サービスを安心して利用・提供できるようになります。

信用スコアの活用が進んでいる中国では、不正行為が減った、マナーが良くなった、病院の混雑が緩和されたなどの変化がみられているそうです。

信用スコアの活用によるリスクや課題

信用スコアのリスクとしては、やはり個人情報やプライバシーに対する課題が挙げられます。Web上での行動やSNS使用履歴、決済アプリの利用履歴などの情報を知らないうちに収集されたり分析されたりするのではと抵抗感を抱いたり、情報漏洩を心配する人も少なくありません。

また、膨大な情報をもとに複雑な処理(ディープラーニング)をしてAIが分析・数値化するため、アルゴリズムやプロセスが見えません。そのため仮に低いスコアを出されて悪影響を受けたとしても、なぜ低い評価になったのかスコアリングサービス提供企業すら説明できない場合があります。

また、膨大な情報をもとに複雑な処理(ディープラーニング)をしてAIが分析・数値化するため、アルゴリズムやプロセスが見えません。そのため仮に低いスコアを出されて悪影響を受けたとしても、なぜ低い評価になったのかスコアリングサービス提供企業すら説明できない場合があります。

実際に中国では「アリババ以外のネット通販会社を利用するとマイナス評価になる」といった噂が飛び交っているようです。評価基準が明確ではないにもかかわらず、信用スコアによってサービスを利用できる人と利用できない人が出てくるといった状況も懸念されます。

さらに信用スコアの利用拡大によって新たな格差や差別の拡大につながりかねないという懸念もあります。意図せずバイアスがかかるなど、必ずしも正しいとは限らない数値に基づく信用システムで一度低い評価を受けてしまうと、あらゆる社会サービスから除外されて抜け出しにくくなるリスクがあるわけです。性別や宗教、人種や出身国などによって信用スコアの数値に影響があるとしたら、それが差別につながる恐れもあります。

たとえば、アメリカで保有資産が同じにもかかわらず女性であることで信用スコアを下げられ、利用限度額に大きな差がつけられたのではないかと問題になった事例があります。同様に「年収や職業など他の条件が同じでも性別を男性から女性にするだけでスコアが下がる」と指摘されたケースは日本でも見られました。

海外での信用スコアの活用状況

信用スコアの活用が最も進んでいるのが中国とアメリカです。特に保証金や先払い制度が根強い中国では社会インフラにもなっており、信用スコアが高いことで享受できるメリットも高くなっています。

中国はアリペイの機能の一つである「芝麻信用」がほぼ独占状態で、12億人ともいわれるアリペイユーザーの膨大な情報を分析し、「学歴」「勤務先」「資産」「返済」「人脈」「行動」の6つを評価軸として350点~950点の範囲で信用スコアを算出。高スコアの場合、優遇金利でローンが組めるほか、賃貸契約の際に敷金が免除になる、出国手続きが簡素化される、シェアサイクルや電気自動車レンタル、ホテル予約の保証金免除などの優遇が受けられます。

アメリカで利用されている信用スコアで代表的なのは、Equifax、TransUnion、Experianの三大信用調査機関が採用している「FICOスコア」です。1956年から活用され、返済履歴、借入残高、信用履歴の長さ、クレジットの種類と構成、そして新規クレジットの5つの要素で採点を行なっていて、算出にあたって性別や年齢、住所、収入といった個人情報は使用していないと言われています。そのため算出根拠データは信用情報に近いですが、スコアを個人が把握できる点と、利用範囲が幅広い点が異なります。

スコアは300点~850点の範囲で採点されていて、760点以上がエクセレント、725点以上がベリーグッド、660点以上がグッド、660点未満がサブプライムと呼ばれています。スコアは預金利子やローン金利だけでなく、就職や入居審査にも影響するため、生活への影響はかなり大きくなっています。

また近年フィリピンなど金融口座開設率がまだまだ低い国で、デジタル銀行など振興勢力が信用スコアを活用し始めるなど、急速に活用が広がりはじめています。 現状日本国内ではまだ活用シーンは少ないですが、今後海外とビジネスをする際には信用スコアが必要になってくるかもしれません。

日本での信用スコアの状況

日本ではプライバシーや個人情報保護法のハードルもあり、活用の動きは始まったばかりでまだまだ浸透していない状況です。(中略)

AIの技術が進化し、ビッグデータの解析がより複雑化、精緻化されていくに従って、信用スコアを利用した新しいサービスが生まれてくるかもしれません。

信用スコアによる与信の自動化によって、金融機会の拡大や個人間取引の安全性などに期待が寄せられる一方で、「AI(IT企業)が人に点数をつけて評価する」ことに対する根強い抵抗感や、個人情報の取り扱いに対する不安、差別や偏見を生み出す危険性に対する対応が求められます。(後略)【3月14日 コクヨファニチャー-】

**********************

【ディストピア社会ではないとの指摘も】

前期のように、“個人生活の全てが監視・統制されるディストピア社会の象徴とも見らることが多い”とネガティブな面で語られることが多い「信用スコア」「信用システム」ですが、そのポジティブな面、改善・進化している面の指摘もあります。

****監視とスコア付けで国民を支配する中国「社会信用システム」のヤバすぎる進化****

(中略)

「社会信用システム」の役割とは?

「社会信用システム」といわれると、全ての人の行動を徹底的に監視してそうなイメージです。しかし、中国で運用されている社会信用システムは実際のところ、市民の行動を監視するだけのものではなく、市民にとって役に立つ部分もあったようです。

中国の社会信用システムは現在「3つの役割」を果たしています。

【1】財政対策

(中略)消費が拡大すれば中国の経済を立て直すことができます。ただ、以前の中国で銀行やクレジットカードなどの信用情報を持っているのは人口のわずか5分の1しかいませんでした。当然、銀行やクレジットカードがなければ、ローンを組むことができません。ローンが組めないなら、お金を使うこともできません。

一方、銀行口座を持たない人口の多くは、WeChatやAliPayといった中国のアプリを日常的に利用しています。そこで「すべてのデータを使って信用スコアを作る」というアイディアが考えられ、アリババグループのアント・フィナンシャルなどを含む8つの企業がシステムを構築しました。

【2】市民の評価

以前の中国では粉ミルクに有毒化学物質が使用されるという食品問題や、政治家や公務員の汚職が社会問題になっていました。これらの問題は、中国社会全体の信頼の欠如につながると政府は懸念しました。

そこで中国政府は、都市に市民の行動を評価するシステムを作るよう指示します。しかし、細かいルールは各都市にゆだねられていたため、それぞれ独自のルールと報酬で評価システムを導入することになりました。

例えば「タバコを5本吸うごとに3ポイント」「15,000歩歩くごとに5ポイント」加算すると発表した都市もあれば、「市民一人ひとりにAからDまでの成績をつける」という都市もありました。これらのルールは市民から非現実的だと非難されました。ただし、中国政府はこのような問題だらけのシステムを評価していないようです。

【3】進化した「ブラックリスト」

以前は、各省庁が個別に記録を管理していたため、例えば税務当局の規則に違反しても、食品検査官には知られずに済んでいました。つまり、ブラックリストが共有されていなかったということです。

現在では、各省庁がそのデータを内部だけでなく一般市民とも共有することになっており、企業名を検索して評判の良い企業かどうかを判断することができます。

このように中国の社会信用システムは市民だけを監視するのではなく「財政対策」「市民の評価」「データの共有」といった目的で運用されているのです。【2023年7月1日 AppBank】

********************

ただ“中国政府は、都市に市民の行動を評価するシステムを作るよう指示”というのは、やはり怖い。どういう基準で評価されるのか? 政府の施策に批判的な傾向がデータ的に窺えると、信用度が低くなり多くのサービスから締め出されることも。

あるいは、狙い撃ち的に政府が「望ましくない人物」と判断した者の信用度が低くなるとか・・・。

評価基準がブラックボックスだけに対処しようもない。

コロナ禍ときも、中国中部の河南省にある複数の銀行で預金が引き出せなくなったトラブルをめぐり、省都・鄭州市当局が新型コロナ対策のアプリ「健康コード」を不正操作して預金者が抗議に集まるのを妨害しようとしたとしたことが発覚しました。

なお、中国でも個人情報利用は一定に制限されてはいるようです。

****中国、顔認証技術の利用に関する規則案発表****

中国のインターネット規制当局である国家インターネット情報弁公室(CAC)は8日、顔認識技術を使用する際のセキュリティー管理に関する規則案を発表した。

規則案によると、顔認識技術を使用できるのは特定の目的と十分な必要性がある場合に限られ、厳しい保護措置を講じる必要がある。

規則案によると、顔認識技術を使用できるのは特定の目的と十分な必要性がある場合に限られ、厳しい保護措置を講じる必要がある。

さらに、使用には個人の同意も必要になる。目的を達成できる生体認証以外の技術がある場合にはそれを優先的に選択すべきだとしている。

生体認証、特に顔認証は中国で広く普及し、ゴミ収集からトイレットペーパーのホルダーなどあらゆるものに使われており、規制当局や国民の間で懸念が出ている。

中国はデータ規制の強化に動いており、2021年には企業による顧客データの乱用を取り締まるため、個人のプライバシーに初めて焦点を当てた個人情報保護法が施行された。【2023年8月8日 ロイター】

生体認証、特に顔認証は中国で広く普及し、ゴミ収集からトイレットペーパーのホルダーなどあらゆるものに使われており、規制当局や国民の間で懸念が出ている。

中国はデータ規制の強化に動いており、2021年には企業による顧客データの乱用を取り締まるため、個人のプライバシーに初めて焦点を当てた個人情報保護法が施行された。【2023年8月8日 ロイター】

*******************