令和2年度の決算の審議中ですが、中央区作成の最新『財政白書』を紐解きながら、普通会計決算を用いて、決算の状況を概観致します。

極力、令和元年度と比較して記載いたします。

その場合、右が今回の令和2年度決算、左が令和元年度決算で表示します。

黄色でマーカーは、常に令和2年度に着けています。

第1,普通会計での決算の状況

1、規模

第2,歳入からの分析

1、歳入の規模、一般財源(使途が制限なし)と特定財源(あらかじめ使途が特定)

2,歳入の構成比

3,一般財源率 39.3%↓ (令和元年度 57.8%)

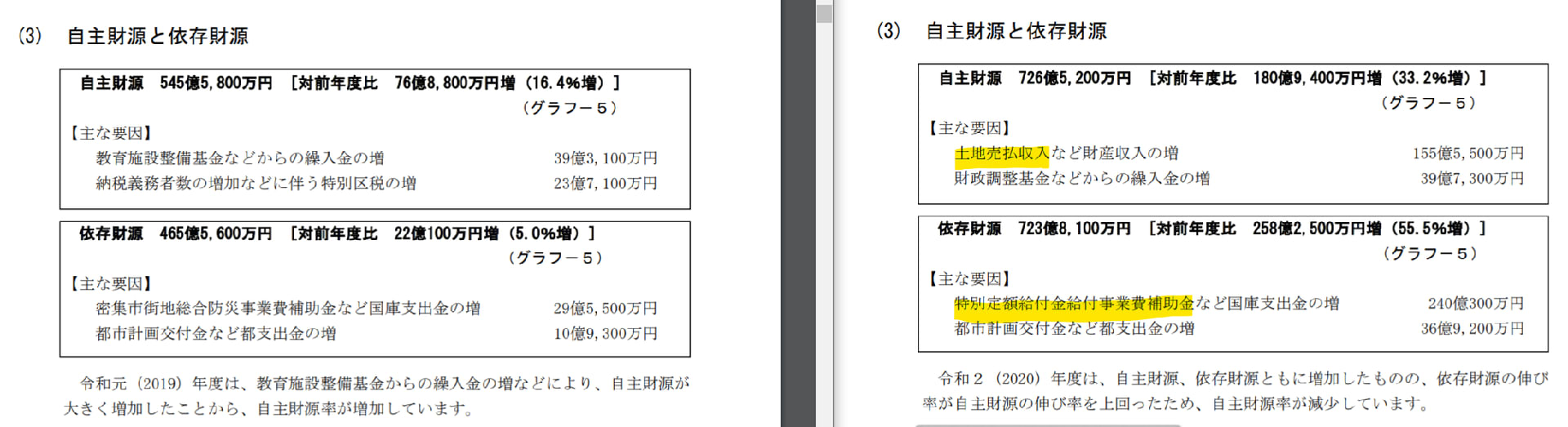

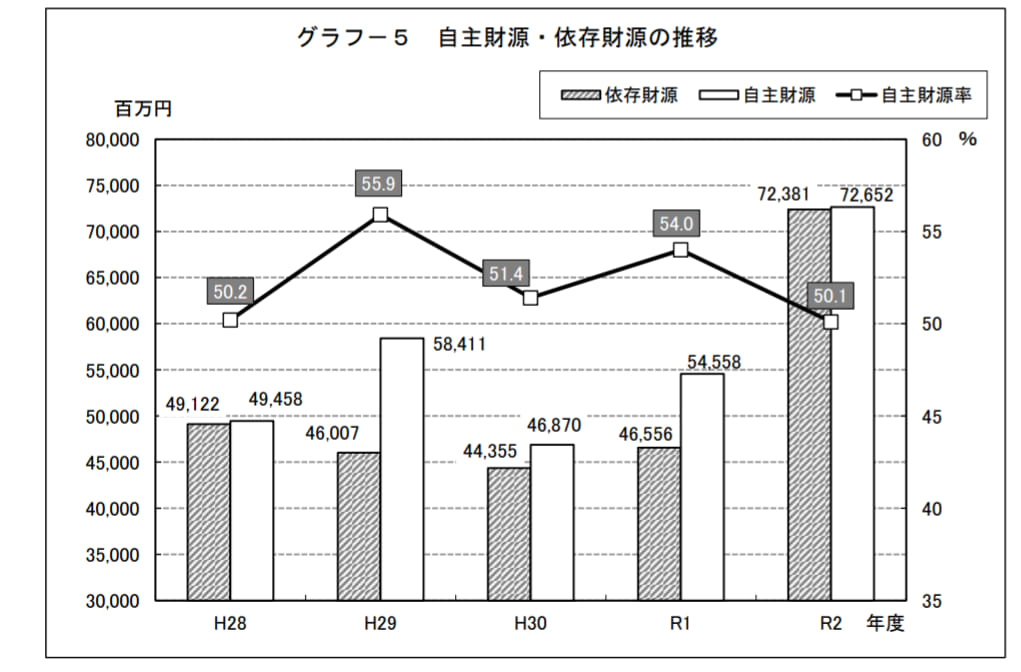

4,自主財源(区が自らの権限で調達)と依存財源(収入の源泉を国や都に依存)

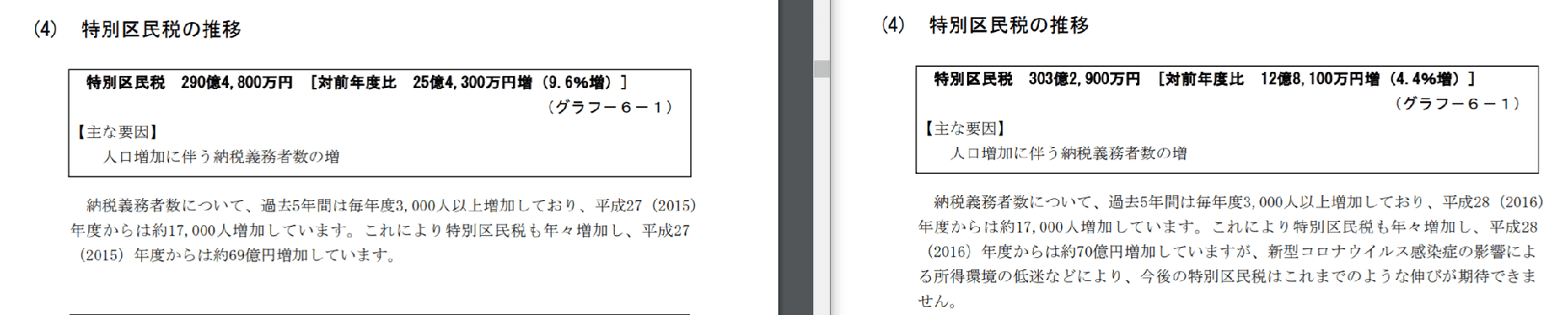

5,特別区民税

6,ふるさと納税

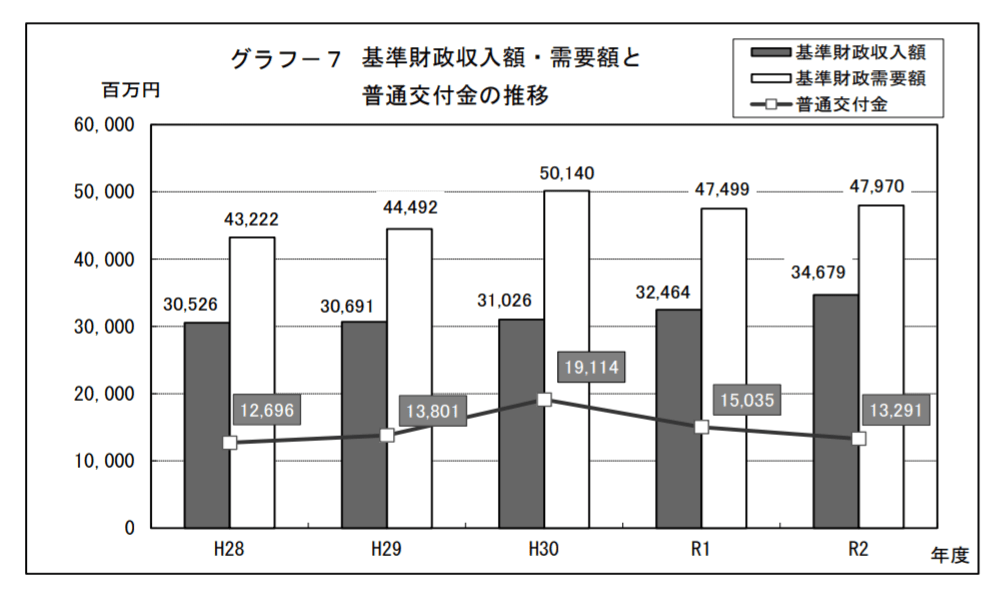

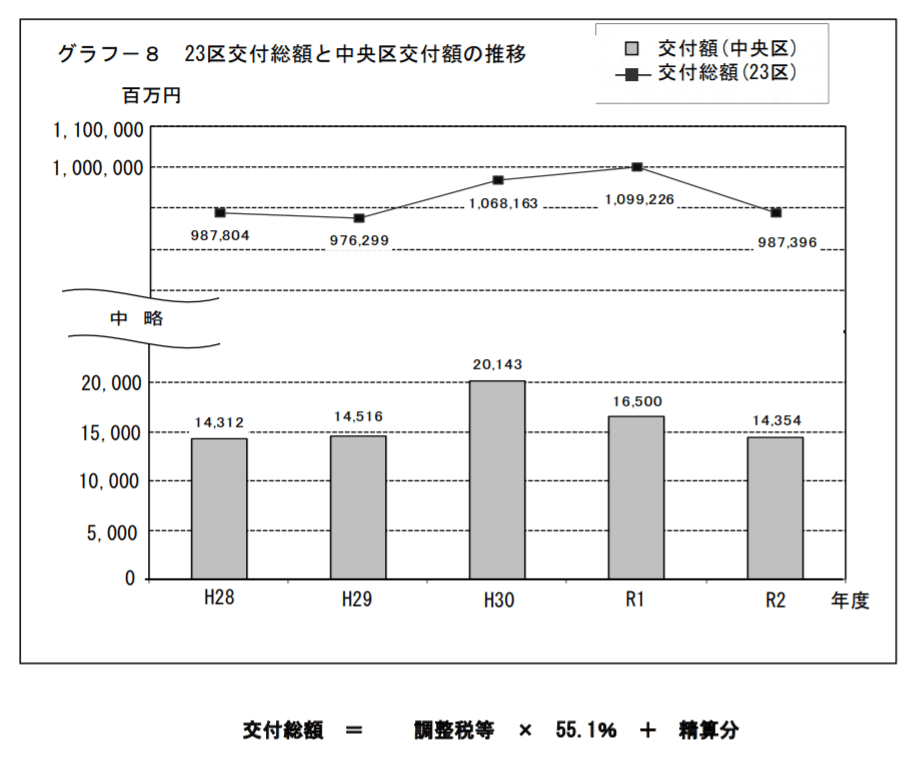

7,特別区財政調整交付金

(1)普通交付金

(2)特別交付金

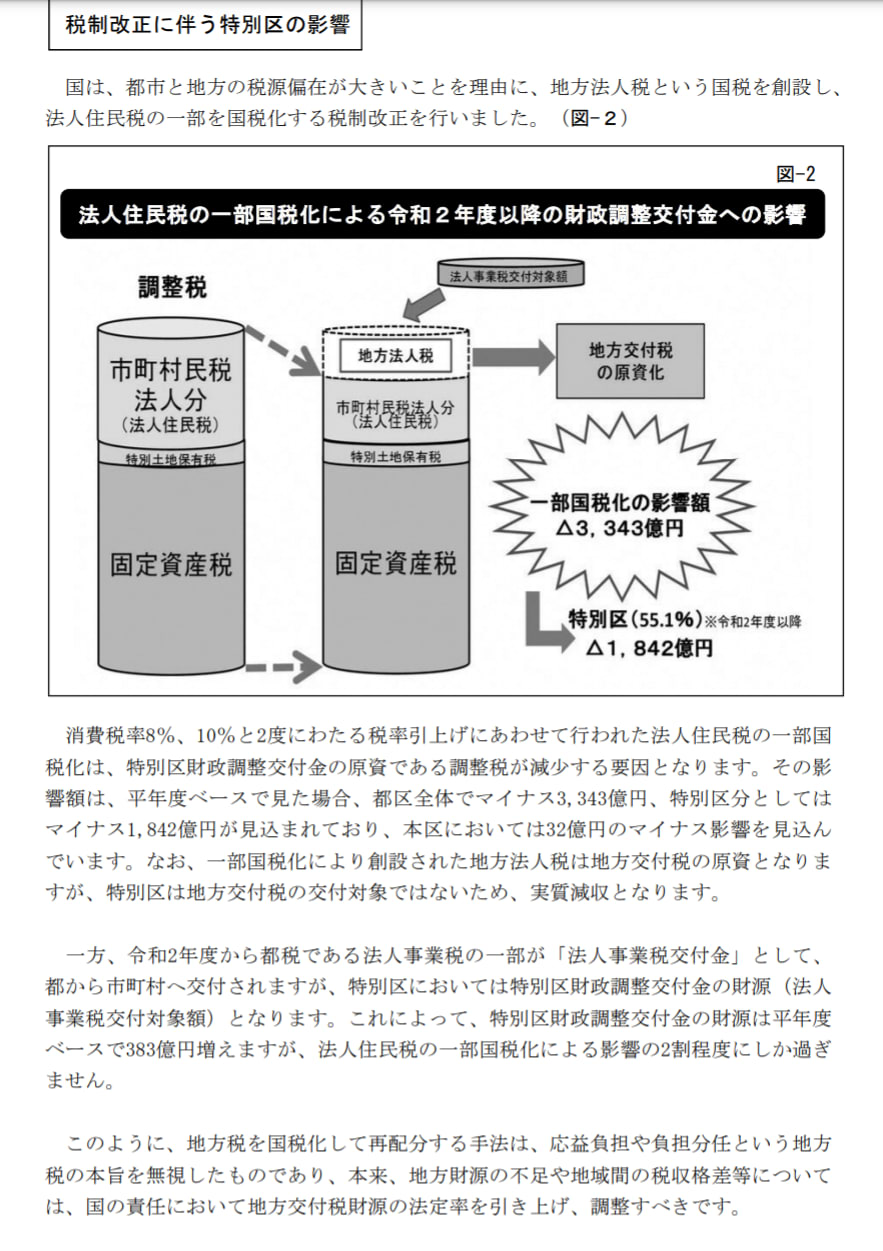

(3)法人住民税の一部国税化による財政調整交付金への影響

第3、歳出からの分析

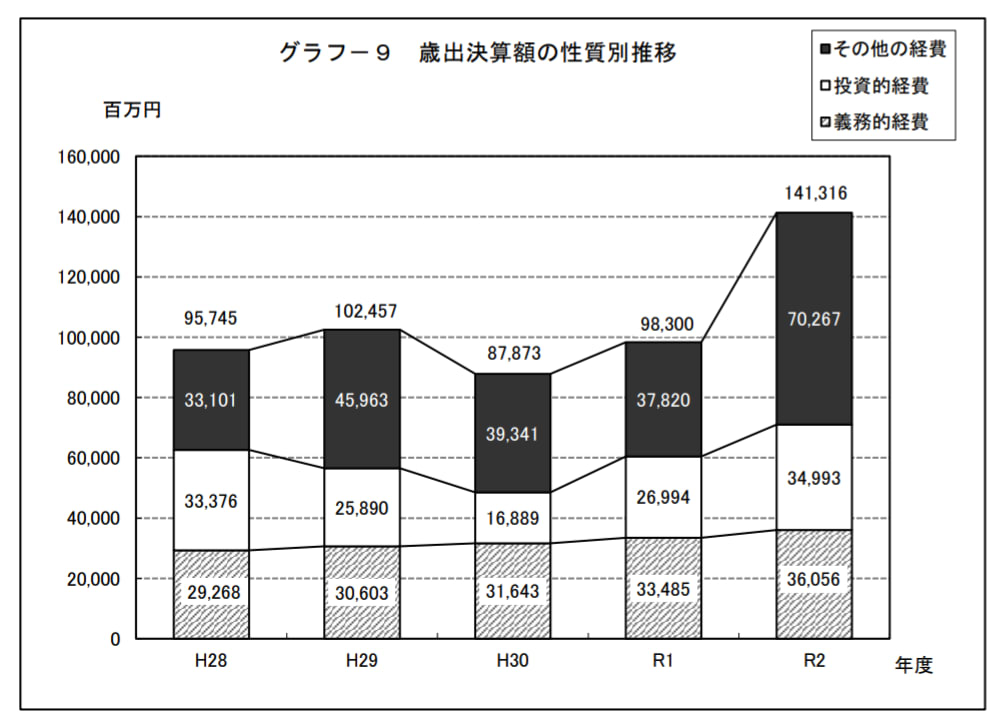

1,概況

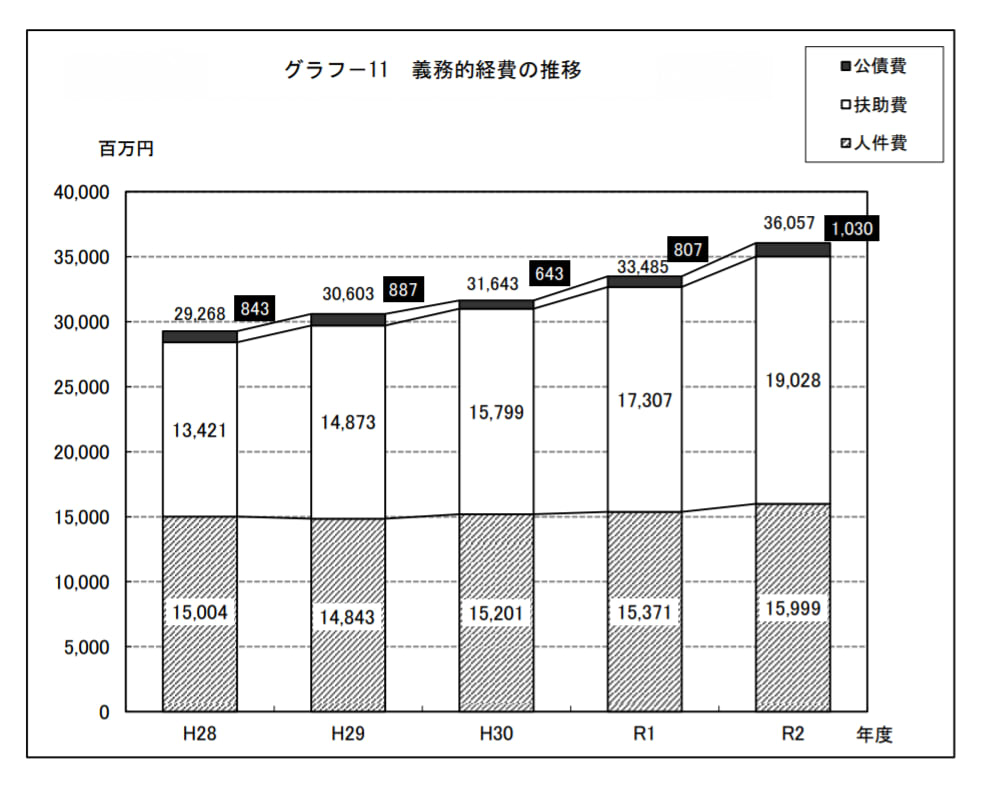

2,義務的経費

(1)推移

(2)人件費 人件費率11.3% (令和元年度15.6%)

(2)扶助費

(3)公債費

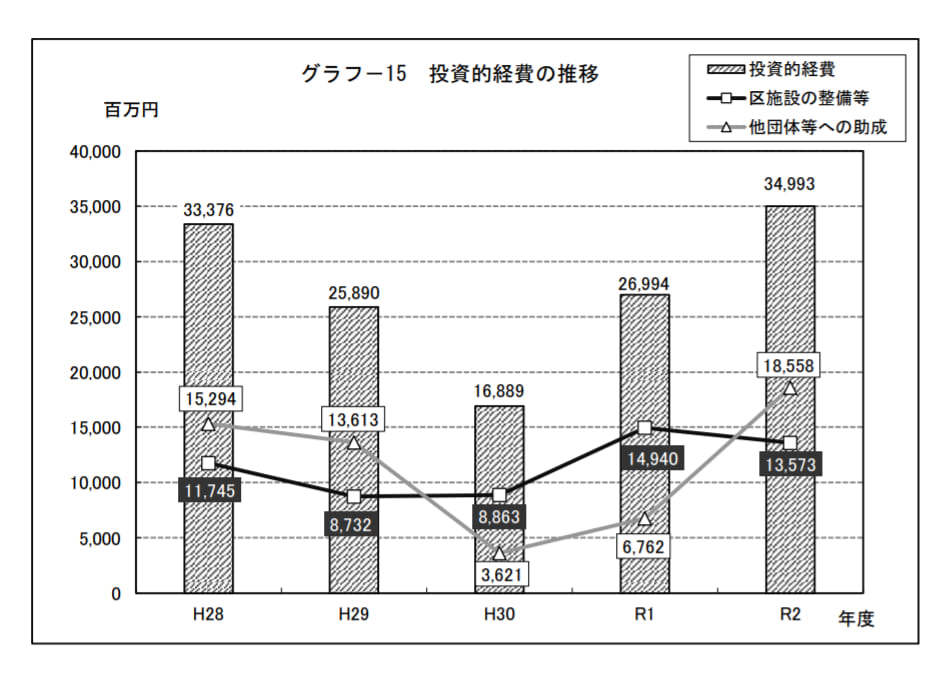

3,投資的経費

4,その他の経費

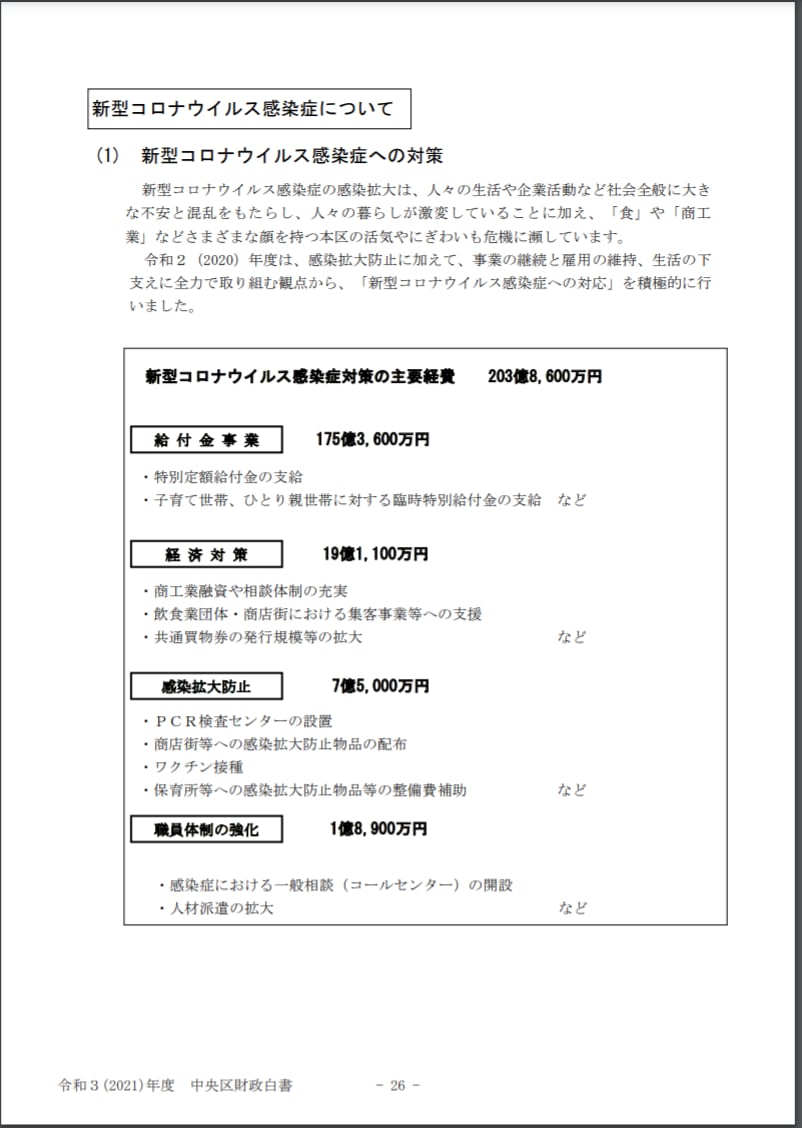

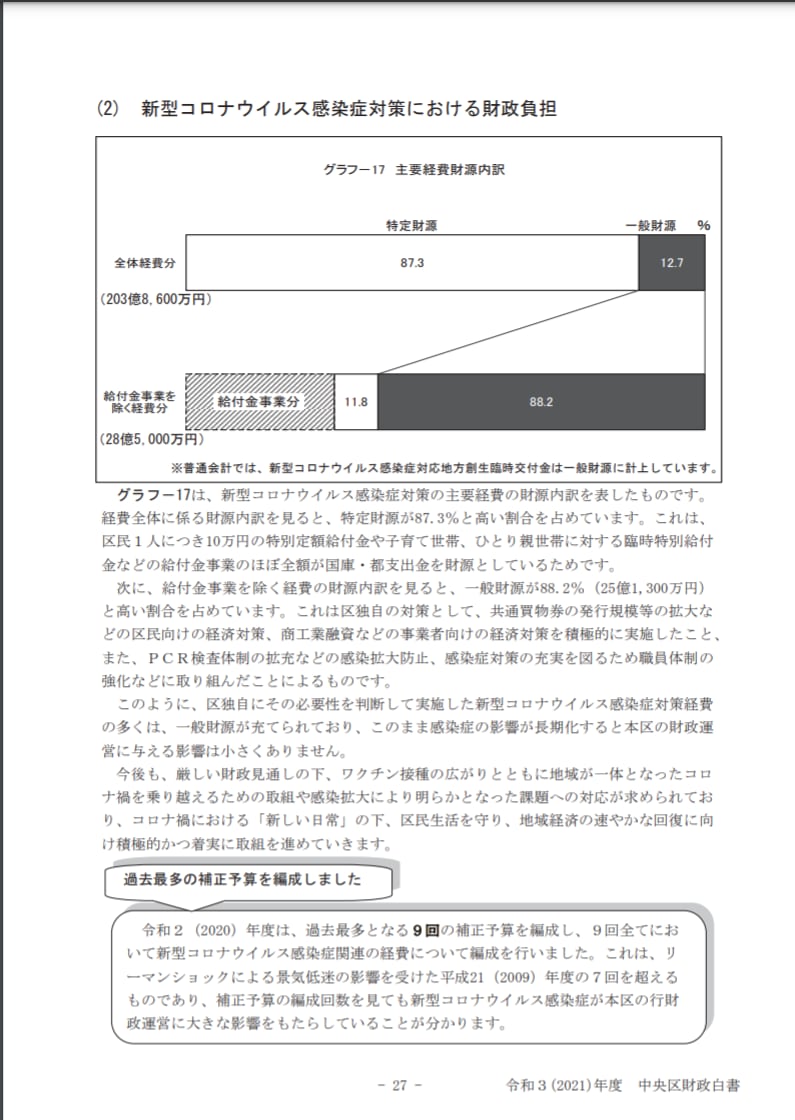

5,新型コロナウイルス感染症対策

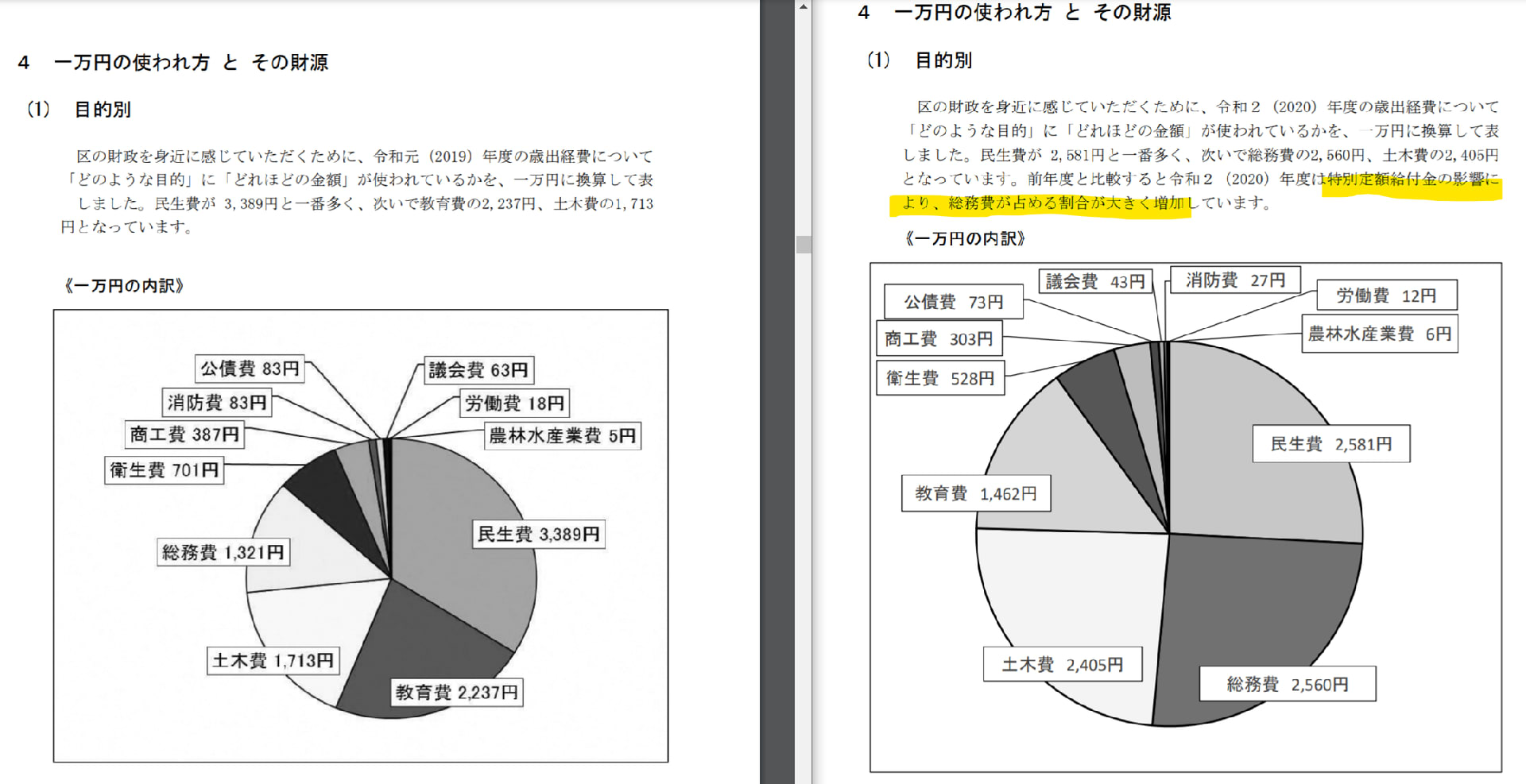

6,一万円の使われ方

第4、財政指標

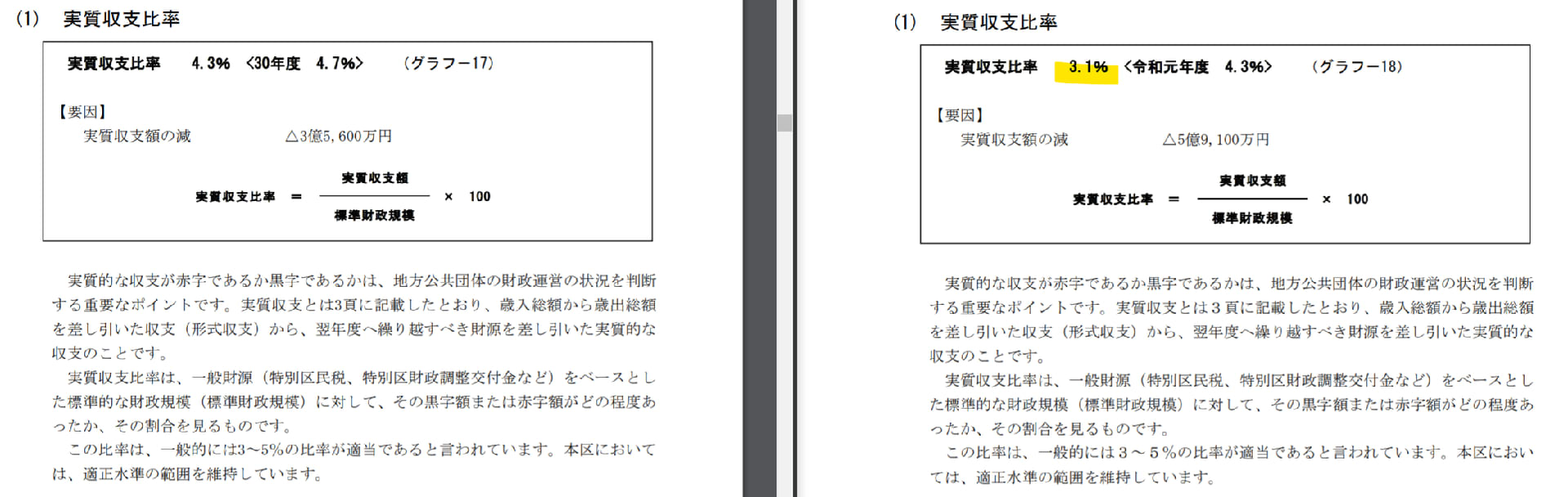

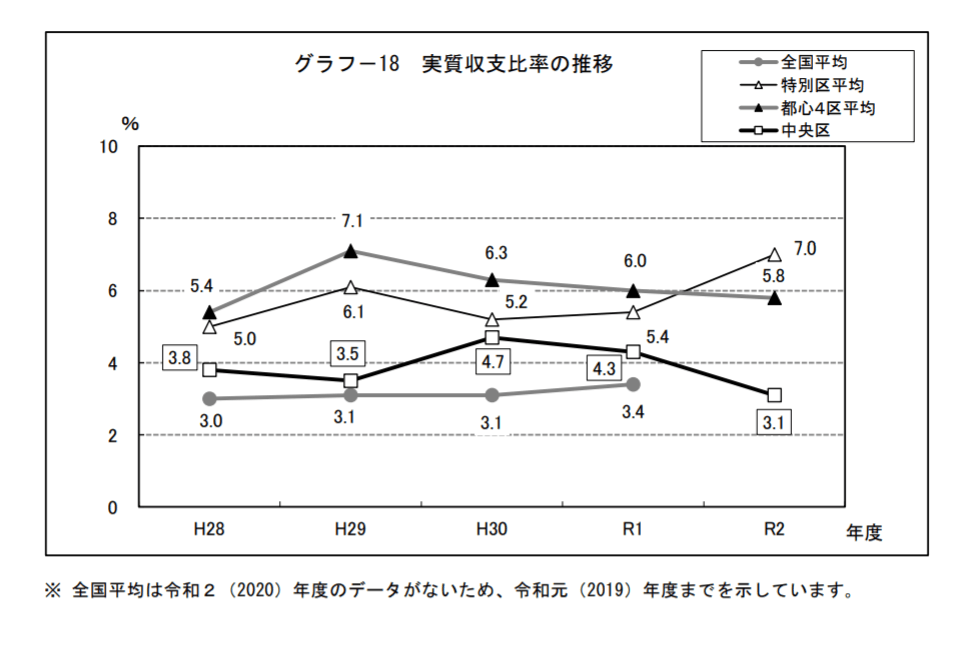

1,実質収支比率

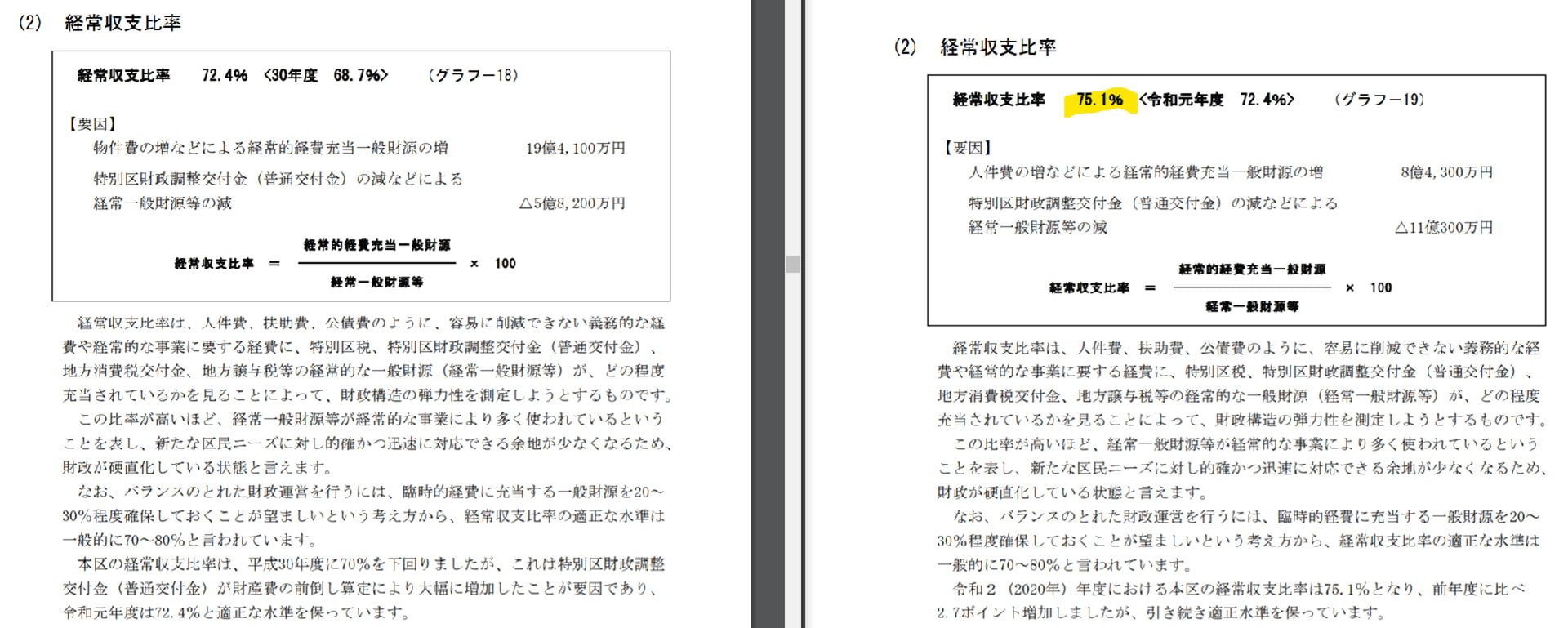

2,経常収支比率

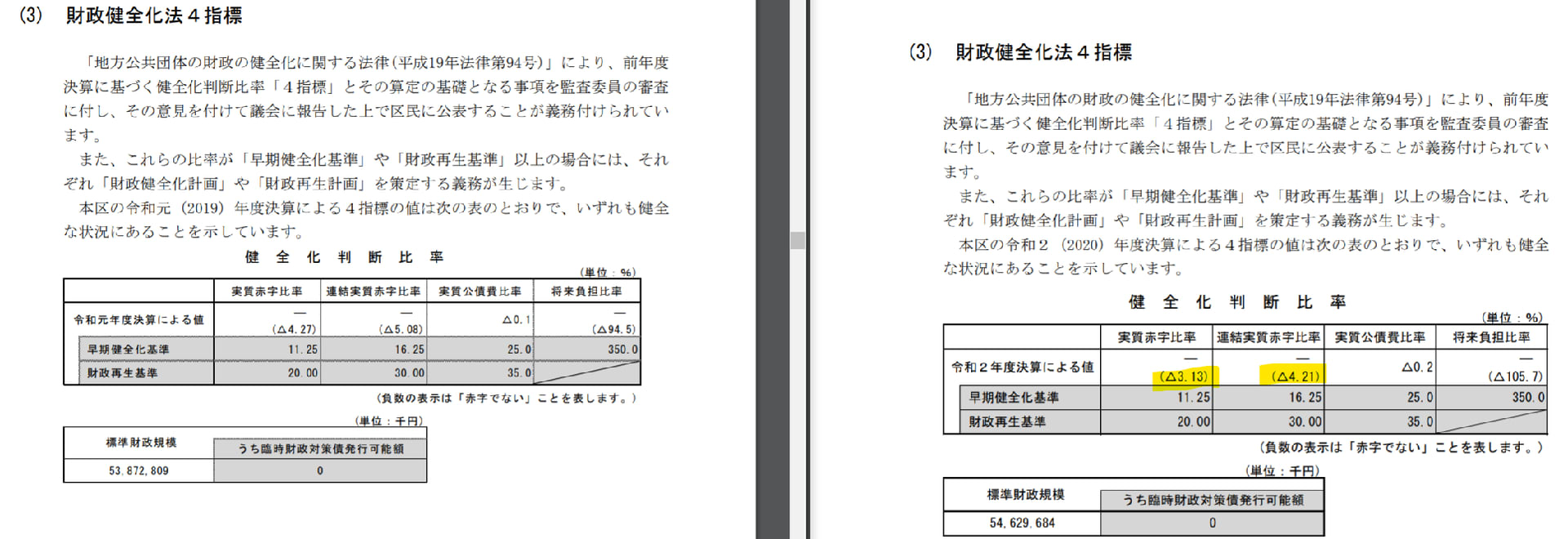

3,財政健全化法4指標

(1)実質赤字比率、(2)連結実質赤字比率

(3)実質公債費比率

(4)将来負担比率

4,その他の指標

(1)財政力指数

(2)起債依存度

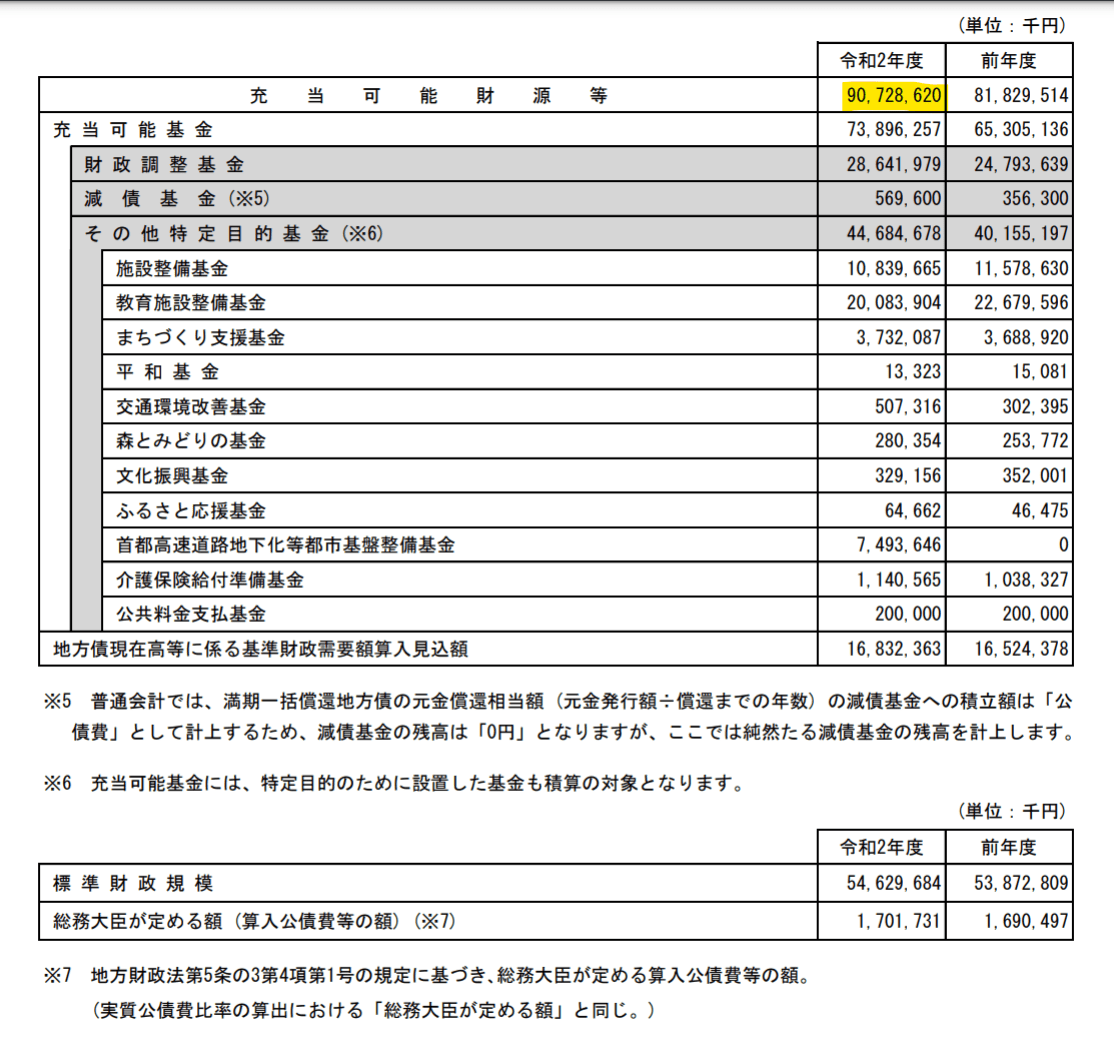

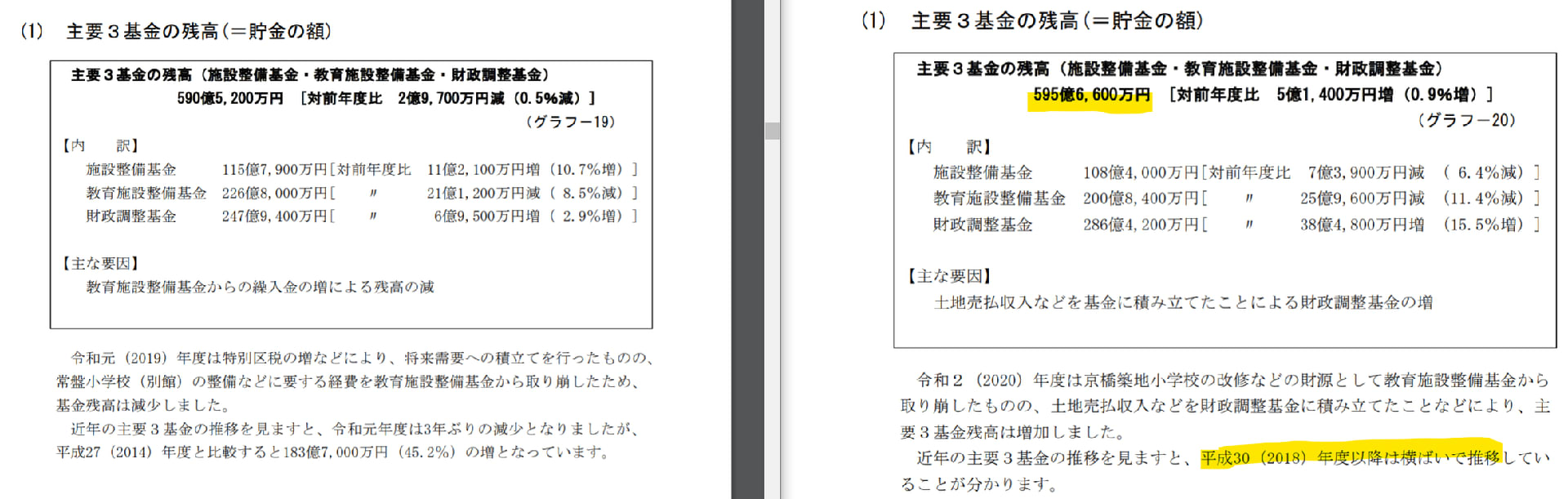

第5,基金と特別区債の推移

1,基金

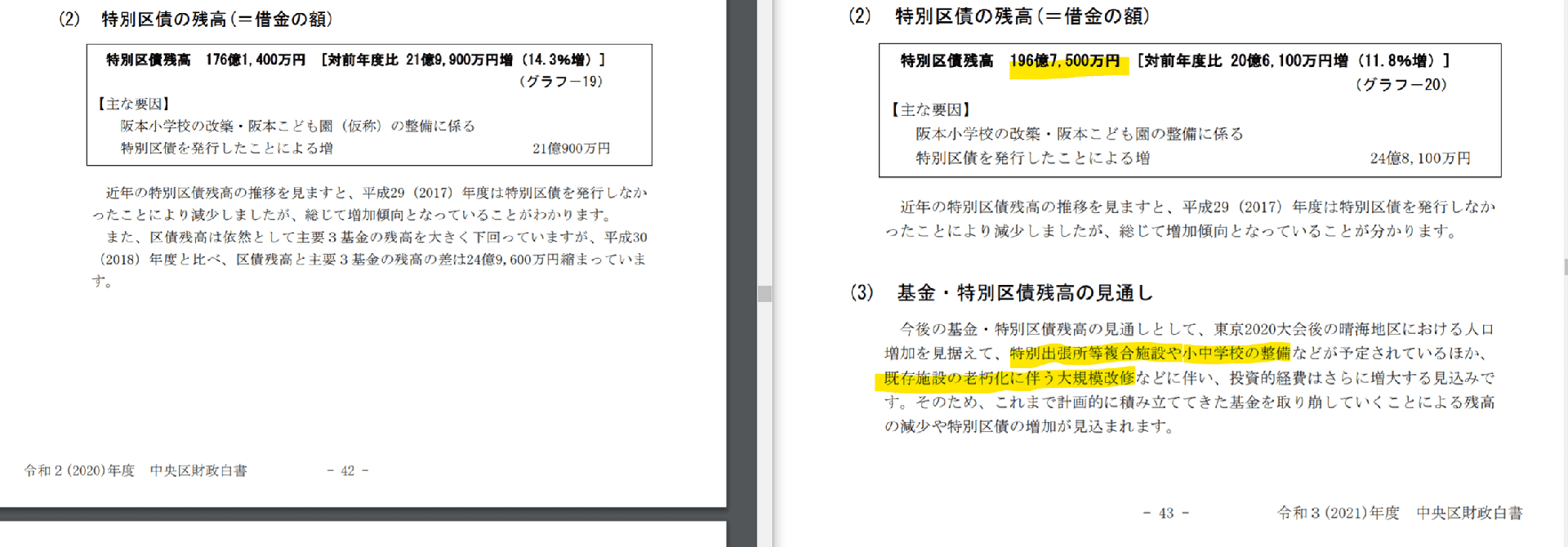

2,特別区債

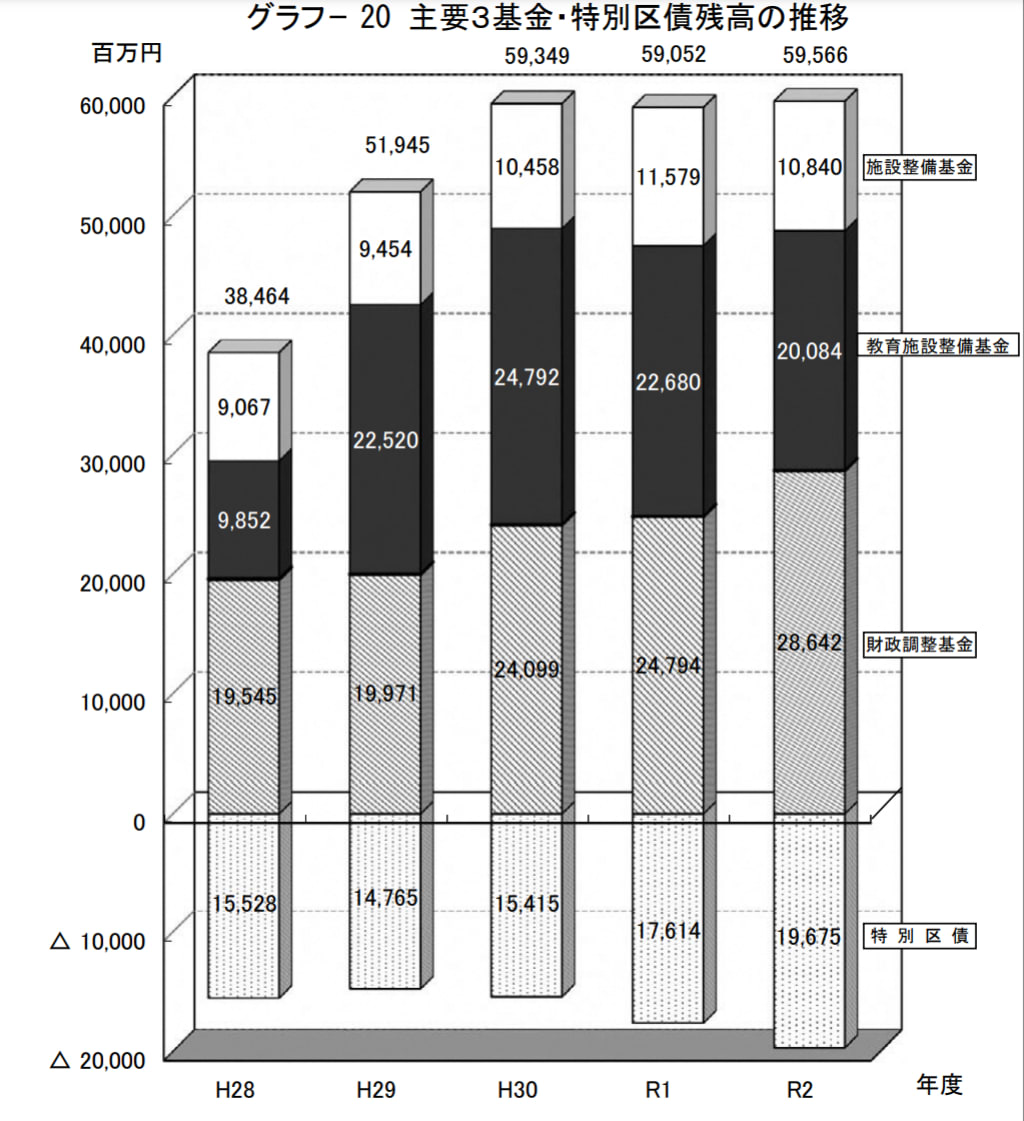

3,推移 主要3基金・特別区債残高の推移

以上