コロナ禍、国、都そして中央区の財政はたいへん厳しい状況にあります。

令和2年度の決算の審議中ですが、中央区作成の最新『財政白書』を紐解きながら、財務諸表を用いて、決算の状況を概観致します。

極力、令和元年度と比較して記載いたします。

その場合、右が今回の令和2年度決算、左が令和元年度決算で表示します。

黄色でマーカーは、常に令和2年度に着けています。

第1、貸借対照表

企業の会計の分析でも一番大事な貸借対照表を示します。

正味財産が、4兆7944億円と、前年度から正味財産が75億3700円増加、その点では、区の財政は、健全だったといえそうです。

ただ、これから、個々の指標をみるなかで、注意すべき指標がいくつか出てきます。

注意!1,区民一人当たりの資産額は前年度から16万円減の2824万円で、減少しており注意すべき点です。

平成29年の3015万円から少しずつ減少しています。

2,有形固定資産原価償却率 42.6%

資産の老朽化を示す指標ですが、その進行度は50%を下回っており、健全です。

注意!3,基金対減価償却費率 36.6%

施設整備、学校施設整備の基金が減少のため、基金対減価償却比率も減少傾向で、注意すべき点です。

2の有形固定資産原価償却率が健全であることから施設の老朽化が喫緊の課題とはなっておらず、今のうちから、計画的に基金を積み立てれば、間に合います。

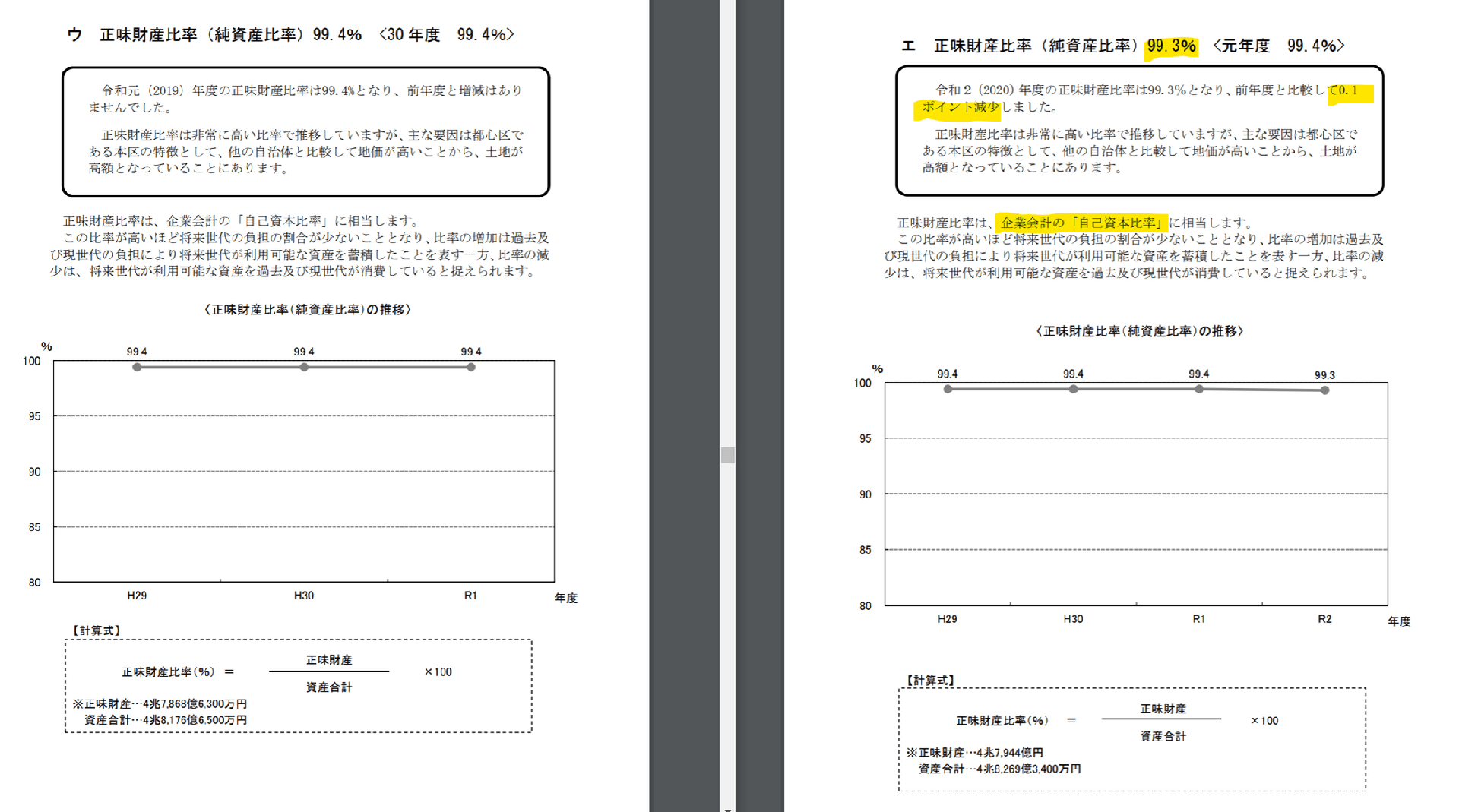

注意!4、正味財産比率(企業で言う「自己資本比率」) 99.3%(換金性の低い土地(インフラ資産)を除いた場合の比率は、91.0%)

企業で言う「自己資本比率」、前年度の99.4%から、0.1%減少しています。将来世代が利用可能な資産を過去及び現世代が消費することを意味します。

注意すべき点です。

一等地に区道を所有するという区の特殊性から、もともとの資産が大きくなっています。

注意!5,負債対標準財政規模比率 59.6%

財政に対する負債の割合であり、平成30年から、増加傾向が読み取れ、注意が必要です。

6,社会資本等形成の世代間負担比率 0.4%(換金性の低い土地(インフラ資産)を除いた場合の比率は、7.3%)

この値が低いほど将来世代の負担の割合が少ないことを意味するが、前年と同じ0.4%であるものの、経年で見れば、ここ2年間は、0.3から0.4%に0.1%増加しています。

第2,行政コスト計算書(一般会計)

1,行政コスト計算書

決算書では、浮き彫りにならなかった令和2年度の最大の問題点が、抽出できています。

すなわち、最大の問題点は、「行政サービスにかかる費用が行政収入を上回って、12億9100万円(減価償却費52億400万円含む)の赤字を出している」ことであると私は、認識しています。

その赤が、たまたま、特別収支において、偶然に大きな土地の売却収入などがあったため、トータルの登記収支差額では、57億8900万円の黒となり、決算書単体では、マスクされてしまっていました。

2,区民一人当たりの行政コスト 69万円

行政サービスの効率性を測る指標ですが、平成30年度から増加傾向が読み取れます。

前年度と比較して19万円増(投資的経費を除くと13万円増、そのうち12万円は新型コロナウイルス感染症への対応による分)。

3,受益者負担比率 7.3%

コロナ禍、区民施設などの利用が減り、使用料が減ったことで、前年から大きく減少しました。

第3,キャッシュフロー計算書

1,キャッシュフロー計算書

「行政サービス活動収支」において、その差額は、常にプラスで推移しており、その点では、健全な財政といえる。

しかし、「社会資本整備等投資活動収支」は、平成29年度から常にマイナスで推移。

そのマイナスの質も、平成29年度、平成30年度は、「行政サービス活動収支」のプラスの範囲であったところ、令和元年度、令和2年度と、プラスの範囲を超えるマイナスで両者の合計は赤字となる。

過去4年間の「行政サービス活動収支」の合計より、「社会資本整備等投資活動収支」のマイナス合計が上回っているところも注意が必要。

「行政サービス活動収支」差額の黒字額を超えた投資活動が行われている。

財務活動収支差額が、プラスになっており、これは、特別区債の発行が返済を上回ることによる黒字、すなわち、特別区債が積みあがっていることを示すため、注意が必要。

なお、収支差額合計は、8億6300万円であり、前年度からの繰越金28億5500万円を合算して、形式収支は、37億1800万円。

財務諸表の仕組みから、これは、貸借対照表の流動資産 現金預金の額と一致します。

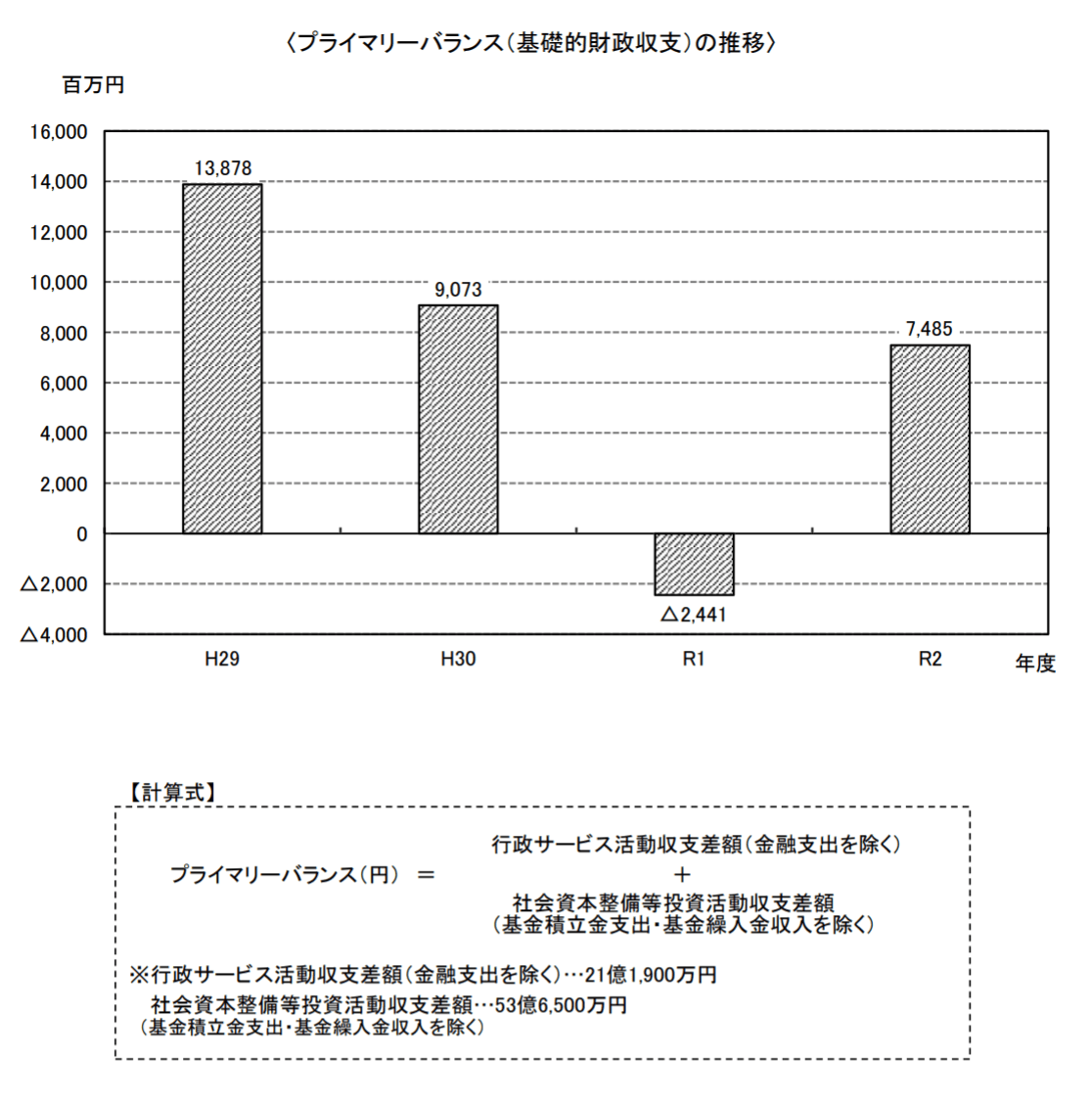

2,プライマリーバランス(基礎的財政収支) 74億8500万円(土地売払収入を除いた場合△80億4300万円)

令和2年度の特徴を顕著に示している。

すなわち、令和2年度の特殊要因というべき、市街地再開発事業に係る権利変換に伴う土地売払収入155億3100万円の状況を端的に示し、プライマリーバランスが74億8500万円となっています。

第4、正味財産変動計算書

当期は、75億3700万円増加。

令和2年度末の正味財産残高は、4兆7944億円。

財務諸表の仕組みから、これは、「貸借対照表の貸方 正味財産の部」となります。

第5,補足:財務諸表の構造

第6,財政白書が述べる問題点、課題

以上