【消費者物価の上昇】

総務省発表の消費者物価指数は2020年に対し7.1%、2022年に対し3.3%、それぞれ上昇。

定期預金の金利は低迷したままなので、個人の金融資産が3年で7%も目減りしている現実がある。

政府は、どのようにして国民生活を守るのか。

【2023年は資産所得倍増元年】

「内閣総理大臣の岸田文雄です。岸田政権では、今年を「資産所得倍増元年」とし、「貯蓄から投資へ」のシフトを大胆かつ抜本的に進めていきます。

来年1月から非課税の限度額を大幅に引き上げますが、今年のうちにNISAで購入した商品は別枠で非課税とします。

また、iDeCo(個人型確定拠出年金)についても、加入可能年齢を70歳まで引き上げます。

こうした取組を通じて、家計金融資産の半分以上を占める現金・預金が投資に向かい、企業価値向上の恩恵が家計に還元され、家計の資産形成と更なる投資や消費につながる、という好循環を実現してまいります。令和5年6月30日」

⇒家計金融資産に占める現金・預金が、米国14%、英国25%に対し、日本は51%と多く、国内では1000兆円も眠っている。

それを投資に回すことで、経済活性化と家計資産形成を好循環させていこうということかな。

【物価上昇分を上回る資産運用】

ここで問題となるのが、物価上昇分を上回る投資先があるか、どうかだ。

定期預金や国債は、利率は低いが、元本保証がある。

株式や投資信託には元本割れのリスクがある。先行き不透明の社会情勢の中、投資先によっては、元本割れして大損する。

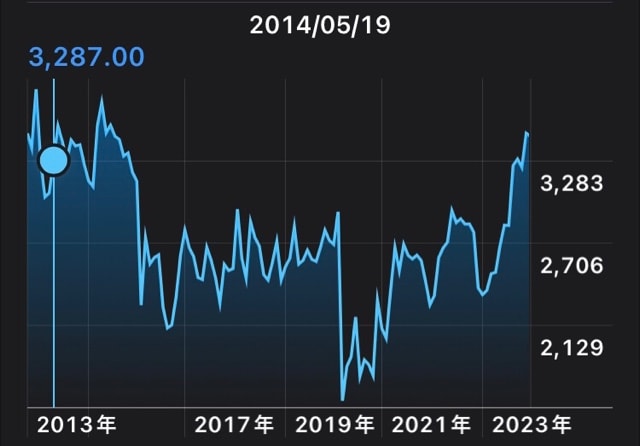

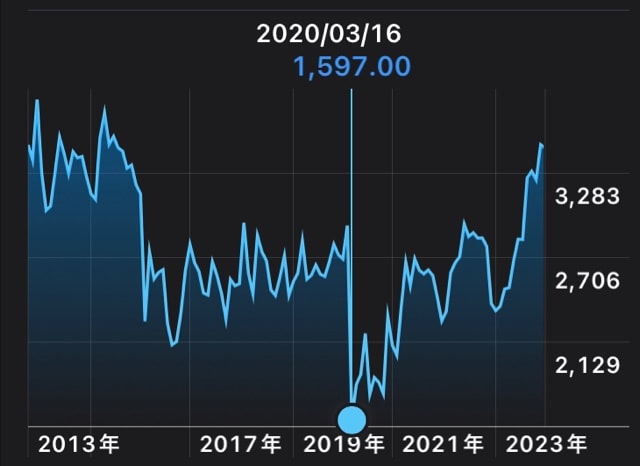

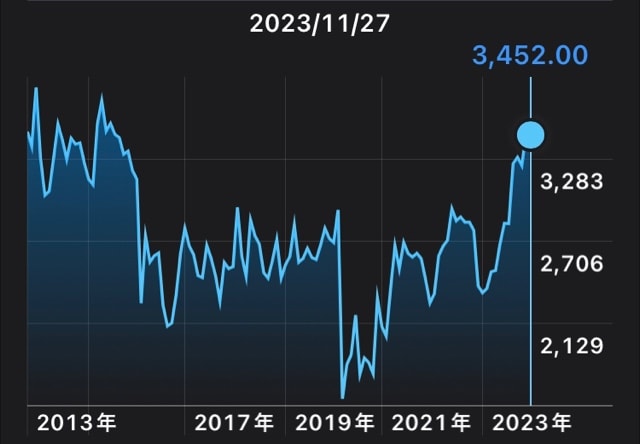

【10年間の株価変動事例】

9年前、配当が期待でき、物価上昇に連動して価値が上がる「不動産」を選び、3200円で株式を購入した。

購入1年後には3600円と、400円も株価が上がり、良い選択をしたと喜んでいた。

しかし、その後は、株価は低迷を続け、2020年には購入時の半値まで下がった。

もし売却せざるを得ない事情が生じていたら、資産が半分になるとんでもない状態だ。

【株は買い時なのか?】

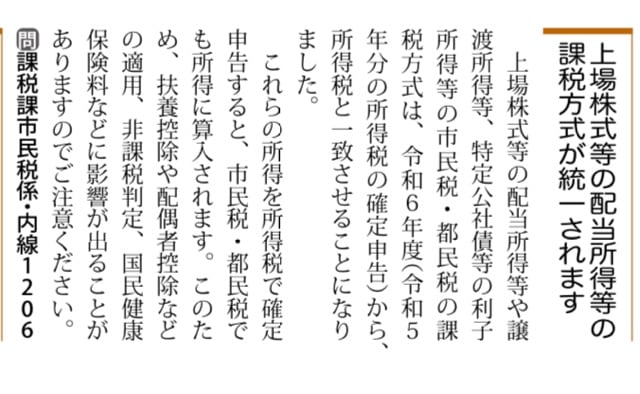

【配当所得や譲渡所得の課税方式】

素人の私は株の買い時、売り時はわかりません。わかったら今頃大金持ちですよね(笑)

なので、金利や為替の動向などに囚われずただコツコツとドル・コスト平均法で分散されたインデックスを選んで買い進めるだけです。煽り記事には左右されずに。買ったらじっくりホールドですね。暴落時も狼狽売りなどせずひたすら持ち続けます。将来のことは誰にもわかりませんが息子たちに引き継げれば良いかと。

日本の個別株は卒業し、ドル資産を少し増やしています。

今後のインドの成長や、なんだかんだでやっぱり米国の経済力の強大さなど勉強すると面白いですよね。

9年間、良く辛抱されましたね。私はJR東日本をバブル崩壊後、かなり長くもちましたよ😅

自分の年齢を考えるともうそれはできませんね😅

さすが、FPフーミンさんですね。

不動産(個別)は配当があるので、合計すると9年間で22%増でした。

投信(米ドル)を二つ購入しましたが基準価格が低下していく状況に我慢できず売却しました。米国エネルギー関連は分配金を入れて10%増でした。日本株投信は損切りしたのですが今の基準価格は2.6倍で、もし保有してたら驚きの1000万円増でした。

証券会社から届く「現在評価額マイナス」が何年続いても、失敗と思わず保持し続ける忍耐力がなかったです。

ー評価額 マイナス続くも 忍耐のみー

1千万逃したのは大きいですね😱😭 私はJR東日本で売りどきを逃し、やはり辛抱できず手放しました。今も持っていたらと

思いますよ😮💨

これから運用してもせいぜい15年くらいかな〜と思っているのでリーマン級の暴落で10年も元本割れしたらと思うと慎重になりますね。

名句をありがとうございます。

そのとおりでございますね😅

受けてなくともFPのセンスありますよ(^0^)

1千万円得たら、自分には才能があるとか、幸運の女神がいるとか豪語して、暴走して生活破綻すると思います。

または、生活レベルを上げてしまい、お金がつきて、生活苦に陥るとか。

リーマンショック、お隣の国のバブル崩壊も怖いです。

投信の記事を書いてみました。