現政権による悪意の沖縄いじめ。それも、子ども達への仕打ちです。

子ども達まで、犠牲にしないでいただきたいと思います。

卑怯な手口に、残念な思いを持つとともに、真の政権交代をして、正していかねばならないところです。

***************東京新聞、北陸中日新聞******************

現政権による悪意の沖縄いじめ。それも、子ども達への仕打ちです。

子ども達まで、犠牲にしないでいただきたいと思います。

卑怯な手口に、残念な思いを持つとともに、真の政権交代をして、正していかねばならないところです。

***************東京新聞、北陸中日新聞******************

このようなページがあるのですね。

税法は、なかなか条文読んだだけでは、頭に入らないことが多いので、助かります。

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2016/explanation/index.html

*****「平成28年度税制改正の概要」部分の抜粋******

平成28年度税制改正の概要

1 デフレ脱却・日本経済再生に向けた税

制措置

⑴ 成長志向の法人税改革

平成27年度税制改正から着手した法人税改革

は、「課税ベースを拡大しつつ税率を引き下げ

る」ことにより、法人課税を成長志向型の構造

に変えることを目的としており、法人課税をよ

り広く負担を分かち合う構造へと改革し、「稼

ぐ力」のある企業等の税負担を軽減することに

より、企業に対して、収益力拡大に向けた前向

きな投資や、継続的・積極的な賃上げが可能な

体質への転換を促す取組みです。

平成27年度税制改正では、欠損金繰越控除の

見直し、受取配当等益金不算入の見直し、法人

事業税の外形標準課税の拡大、租税特別措置の

見直しにより、財源を確保しつつ、国・地方を

通じた法人実効税率(従前34.62%)について、

平成27年度に32.11%、平成28年度に31.33%と

なりました。

平成28年度税制改正においても、更に大胆に

この法人税改革を進めることとしています。

具体的には、

・ 租税特別措置の見直し(「生産性向上設備

投資促進税制」の縮減・廃止等。期限切れ措

置の全てについて、縮減・廃止。)、減価償却

の見直し(建物附属設備・構築物の償却方法

を定額法に一本化)、法人事業税の外形標準

課税の更なる拡大(平成28年度に5 / 8 に拡

大。中堅企業への影響には十分配慮(激変緩

和措置)。)、欠損金繰越控除の更なる見直し

(改革の加速化に伴う企業経営への影響の平

準化)により、財源を確保しつつ、

・ 法人実効税率の引下げについては、目標と

していた「20%台」を改革2 年目にして実現

することとしました。具体的な数値としては、

法人実効税率は、平成28年度29.97%、平成

30年度29.74%となります。

⑵ グローバルな投資・経済交流の促進

グローバルな投資・経済交流の一層の促進を

図るためにも、日本と諸外国・地域との間の二

重課税リスクを排除し、法的安定性を高める等

の取組みが必要不可欠です。

日本・台湾間においても、投資・経済交流を

促進するため、「所得に対する租税に関する二

重課税の回避及び脱税の防止のための公益財団

法人交流協会と亜東関係協会との間の取決め

(日台民間租税取決め)」(租税条約に相当する

が、本取決め自体に法的効力はありません。)

が結ばれました(平成27年11月に署名)。

平成28年度税制改正では、本取決めに規定さ

れた内容(日台間で支払われた配当等の、源泉

地における課税税率の引下げ等)を日本で実施

するための国内法を整備することとしました。

2 消費税の軽減税率制度の導入

税制抜本改革法第7 条に基づく消費税率引上げ

に伴う低所得者対策として、平成29年4 月に、軽

減税率制度を導入することとしました。消費税の

軽減税率制度については、平成27年12月12日に与

党の幹事長間で、「軽減税率制度の大枠」が合意

され、これを踏まえて、与党・政府の税制改正大

綱がとりまとめられました。以下、具体的に解説

します。

・ 対象品目及び税率

軽減税率の対象品目は、酒類及び外食を除

く飲食料品、及び一定の新聞の定期購読料と

し、軽減税率は8 %(国分:6.24%、地方

分:1.76%)とすることとしました(標準税

率:10%(国分:7.8%、地方分:2.2%))。

・ インボイス制度の導入

平成33年4 月から、「適格請求書等保存方

式」(インボイス制度)を導入することとし

ました。この方式の下では、適格請求書等及

び帳簿の保存が仕入税額控除の要件となりま

す。税額の計算方法に関しては、適格請求書

等に記載されている税額の積上げ計算と、取

引総額からの割戻し計算のいずれかの方法に

よることとなります。

平成33年4 月の「適格請求書等保存方式」

導入までの経過措置として、現行の請求書等

保存方式を維持しつつ、区分経理に対応する

ための措置を講ずることとしました。また、

売上・仕入税額の計算の特例を設けることと

しました。

平成33年4 月の適格請求書等保存方式導入

後の経過措置として、導入後6 年間、免税事

業者からの仕入れについて、一定割合の仕入

税額控除を認めることとしました。

・ 安定的な恒久財源の確保

財政健全化目標を堅持するとともに、「社

会保障と税の一体改革」の原点に立って安定

的な恒久財源を確保するため、本法に以下を

規定しました。

① 平成28年度末までに歳入及び歳出におけ

る法制上の措置等を講ずることにより、安

定的な恒久財源を確保する。

② 財政健全化目標との関係や平成30年度の

「経済・財政再生計画」の中間評価を踏ま

えつつ、消費税制度を含む税制の構造改革

や社会保障制度改革等の歳入及び歳出の在

り方について検討を加え、必要な措置を講

ずる。

・ 事業者への配慮

軽減税率制度の円滑な導入・運用のため、

万全の準備を進めるため、本法に以下を規定

しました。

① 軽減税率制度の導入に当たり混乱が生じ

ないよう万全の準備を進めるため、政府に

必要な体制を整備するとともに、事業者の

準備状況等を検証しつつ、必要に応じて、

軽減税率制度の円滑な導入・運用に資する

ための必要な措置を講ずる。

② 軽減税率制度の円滑な運用及び適正な課

税の確保の観点から、中小・小規模事業者

の経営の高度化を促進しつつ、軽減税率制

度の導入後3 年以内を目途に、適格請求書

等保存方式(インボイス制度)導入に係る

事業者の準備状況及び事業者取引への影響

の可能性、軽減税率制度導入による簡易課

税制度への影響、経過措置の適用状況など

を検証し、必要と認められるときは、その

結果に基づいて法制上の措置その他必要な

措置を講ずる。

3 少子化対策・教育再生等に向けた取組

み

⑴ 三世代同居に対応した住宅リフォームに係る

特例の導入

世代間の助け合いによる子育てを支援する観

点から、三世代同居に対応した住宅リフォーム

に関し、借入金を利用してリフォームを行った

場合や自己資金でリフォームを行った場合の税

額控除制度を導入することとしました。

⑵ 個人寄附に係る寄附金税制の見直し

平成27年度税制改正においては、学校法人等

への個人寄附に係る税額控除の要件緩和を実施

しました。この昨年度の改正と併せて、個人寄

附に係る寄附金税制の見直しを行うこととしま

した。

ⅰ 国立大学法人等への寄附

意欲と能力のある者が希望する教育を受け

られるようにする観点から、国立大学法人等

の行う学生の修学支援事業のために充てられ

る個人寄附について税額控除制度を導入する

こととしました。

ⅱ 公益法人等への寄附

公益活動を促進する観点から、一定の公益

性が担保され、個人寄附に係る税額控除が認

められている法人について、税額控除の対象

となるために必要な寄附者数の要件を事業規

模に応じて緩和することとしました。

⑶ スイッチOTC薬控除(医療費控除の特例)

の導入

適切な健康管理の下で医療用医薬品(医師等

の処方せん等によって使用されることを目的と

する医薬品)からの代替を進める観点から、検

診、予防接種等を受けている個人を対象として、

いわゆるスイッチOTC医薬品(もともと医療

用医薬品であったが、薬局で店頭販売できる一

般医薬品等に転換された医薬品)の購入費用に

ついてセルフメディケーション(自主服薬)推

進のための所得控除制度を導入することとしま

した。なお、本制度は、医療費控除の控除額計

算上の特例措置であり、年間1.2万円を超えて

支払った部分を対象とすることとしています。

4 地方創生の推進

⑴ 企業版ふるさと納税(地方創生応援税制)の

創設

官民挙げて地方創生のために効果的な事業を

推進できるようにするため、地域再生法の規定

((平成28年4 月改正)地方公共団体(東京等を

除く)が行う「効果の高い地方創生事業」を国

が認定)に基づき、当該枠組みに基づく認定事

業に対する企業の寄附について、通常の損金算

入(約3 割の負担軽減)に加え、法人事業税、

法人住民税及び法人税の税額控除(約3 割の負

担軽減)を創設することとしました(合計約6

割の負担軽減)。

⑵ 外国人旅行者向け消費税免税制度の拡充

好調に拡大する外国人旅行者による旅行消費

の経済効果を地方に波及させる観点から、免税

販売の対象となる一般物品の購入下限額を引下

げる( 1 日1 店舗当たり「10,000円超」→「5,000

円以上」)等、外国人旅行者向け消費税免税制

度の更なる拡充を行うこととしました。

⑶ 空き家を売却した際の譲渡所得の特別控除の

導入

空き家の発生を抑制し、地域住民の生活環境

への悪影響を未然に防ぐ観点から、相続により

生じた空き家であって旧耐震基準しか満たして

いないものに関し、相続人が必要な耐震改修又

は除却を行った上で家屋又は土地を売却した場

合の譲渡所得について特別控除を導入すること

としました。

⑷ 地方法人課税の偏在是正

地方創生を推進するためには、地方公共団体

が安定的な財政運営を行うことのできる地方税

体系を構築する必要があります。こうした観点

も踏まえ、消費税率10%への引上げに伴い、地

方法人特別税を廃止するとともに、地域間の税

源の偏在性を是正し、財政力格差の縮小を図る

ため、地方法人税(法人住民税の一部交付税原

資化)を拡充し、法人事業税交付金を創設する

こととしました。

5 グローバルなビジネスモデルに適合し

た国際課税ルールの再構築

平成27年11月のG20アンタルヤ・サミットにお

いて「BEPSプロジェクト」(現代のグローバル

なビジネスモデルに適合するよう国際課税ルール

を再構築し、租税回避を防止する取組み)の成果

が報告され、各国における今後の実施面での取組

みの重要性を確認しました。これを踏まえ、本プ

ロジェクトの勧告を踏まえた必要な国内法整備を、

今後、段階的に実施していきます。

平成28年度改正においては、多国籍企業情報の

報告制度(多国籍企業のグローバルな活動・納税

実態の把握のため、各国が協調して情報収集・共

有する枠組)等を構築することとしました。

(注) 平成27年度改正においては、国境を越えた役

務の提供に対する消費税の課税の見直し、外国

子会社配当益金不算入制度の適正化等を措置し

ました。

6 その他

⑴ 国税のクレジットカード納付制度の創設

国税の納付手段の多様化を図る観点から、イ

ンターネット上でのクレジットカードによる国

税の納付を可能とする制度を創設することとし

ました。

⑵ 加算税制度の見直し

当初申告のコンプライアンスを高める観点か

ら、短期間に繰り返して無申告又は仮装・隠蔽

が行われた場合の加算税の加重措置等を導入す

ることとしました。

生前契約トラブルの御相談。

お気をつけて。

生前契約について規制する法律がありません。

社会福祉協議会などが責任を持って行う事業ではないだろうか。

都知事選、築地市場移転問題も争点のひとつゆえ、該当記事を掲載します。

現在発売中の『週刊金曜日』2016.7.22です。

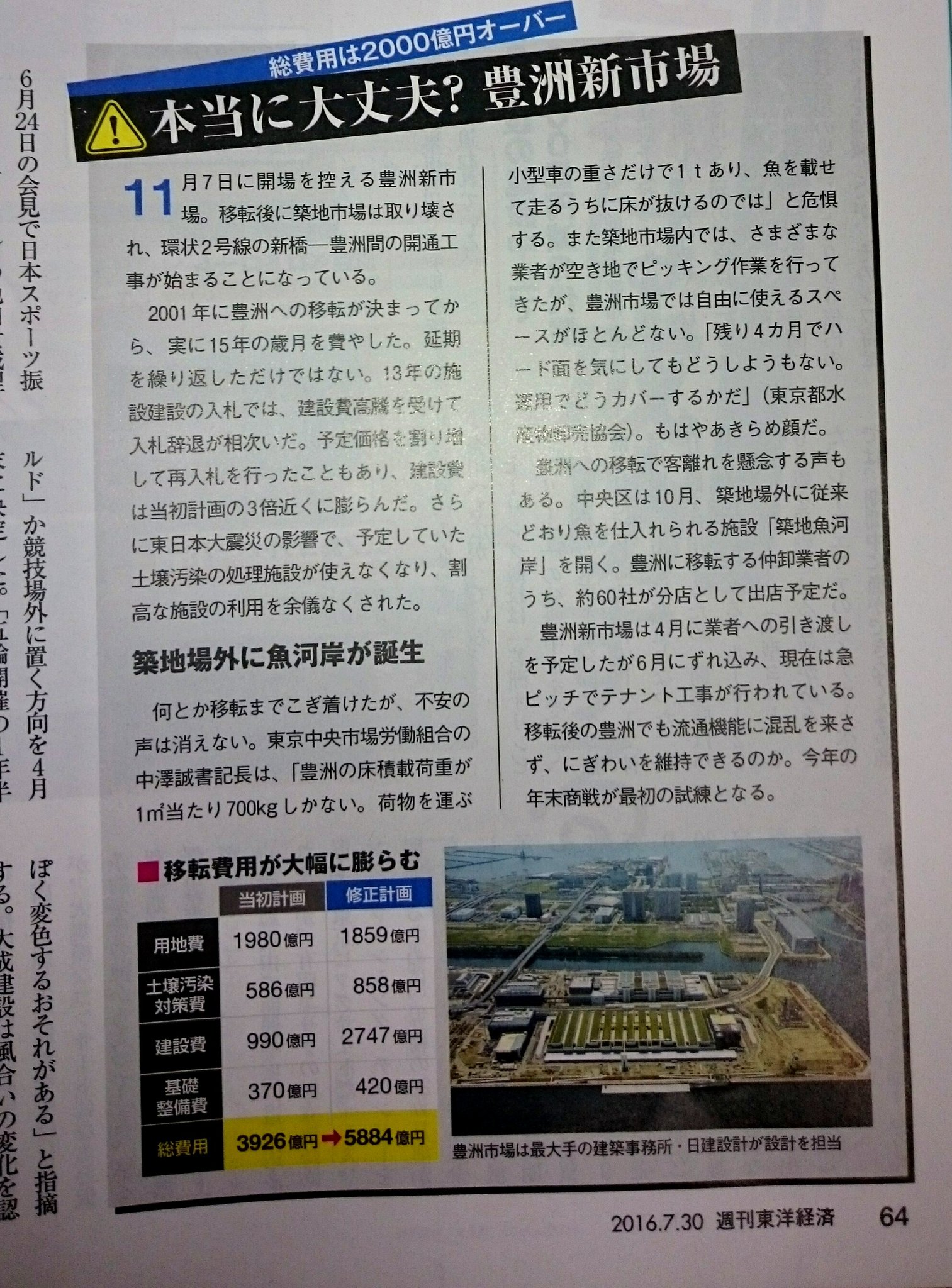

******東洋経済2016.7.30*****************

***********都ホームページ******************

東京都の見解⇒ http://www.shijou.metro.tokyo.jp/toyosu/faq/06/

いよいよ、7/31、投票日が近付いて参りました。

どの候補を選ぶか、決められましたでしょうか。

明らかな選挙妨害記事を、某週刊誌は発行するなど、参議院選挙に引き続き、選挙の公正が害される形で選挙がなされることに危惧をいたしているところです。