確定申告用の書類が届いたら、今年は原則 逐一このブログに載せていきたいと書きました。(→ こちら) 前回は国保料の社会保険料控除でしたが、今日の第2弾は 生命保険料控除 です。

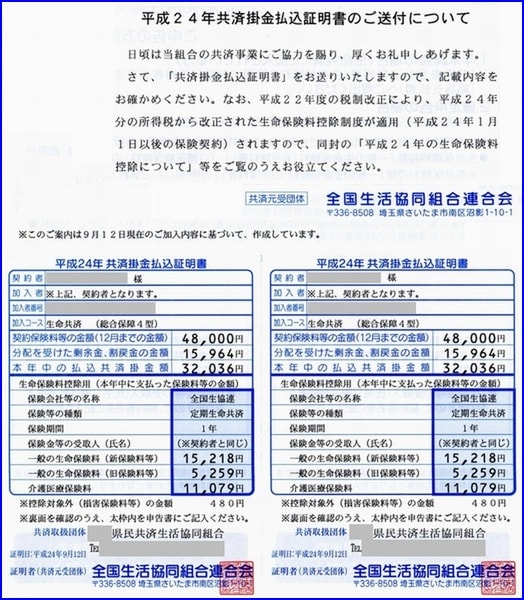

私めは、自分とおっ家内の二人名義で県民共済保険に加入しており、確定申告をする際の保険料控除額の通知書が届いています。(↓)(一部修正・加工してあります)

(↑の大きい画像はありません)

生命保険料控除は、税制改正で、平成24年度分の所得税から変更になります。

その変更内容の概要が(↓)です。

(↑の大きい画像はありません)

「一般生命保険料控除」「個人年金保険料控除」の各限度額が、所得税4万円、住民税2.8万円に変更となり、新設された「介護医療保険料控除」も同額です。 制度全体での所得税の所得控除限度額が 12万円に拡大されましたが、住民税は限度額 7万円のまま変更ありません。

「介護医療保険料控除」が新設された理由は、高齢化社会の進展で医療費が増大し、社会保障制度が将来崩壊する可能性さえある状況の下で、将来の介護費・医療費の個人負担分が増えることを予測して、それらをカバーする保険に国民が入る「自助努力」を支援するのが目的です。(← 政府広報による)

将来 公的な医療・介護保険で賄える範囲は狭くなり、要介護状態区分毎の支給上限限額は下がっていくので、(食費や部屋代、日常生活費などの)個人負担が増えてきますよ、だから国民は老後の備えに「医療保険」や「がん保険」、「介護保険」などの いわゆる「第三分野の保険」に加入しなさいよ、と言っている訳です。

公的な医療・介護保険の将来がどうなるかを ここで論じるつもりはありません。 しかし政府は、それらが国民各人が満足し得るものではなくなるだろうことを認めている ということを国民は認識して(手を打って)おく必要があります。