7/2エントリーの年金総額と夫婦2人の生活費、

7/15エントリーの定年退職後の再雇用時の年収から、

定年後の生活収支を簡易的にシミュレーション してみましたので、それを見て頂きましょう。

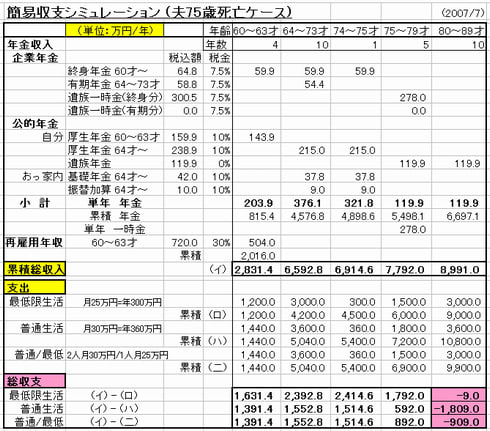

これは、定年後の収支バランスの概要、即ち、再雇用時の収入と年金収入だけ(即ち、定年時に預貯金はゼロの前提)で、定年後の生活費を賄えるのか否か?、満64歳まで、満74歳、満80歳、満90歳まで(生きた場合)の

キャッシュフロー を見てみることです。

結論は、↑からお分かりのように、

最低限の生活(=月額25万円)なら満90歳まで生きても大幅な黒字であり、つつましい生活を続けていけば十分生きていけるということです。

ゆとりのある生活(=月額37万円)なら、満80歳の時点で約355万円の赤字、満90歳時点なら約1,577万円の赤字です。 換言すれば、満90歳まで生きるとすれば、1,577万円の預貯金を持っていなければいけない、ということになります。

いずれの場合も、例えば、家をリフォーム(改修)するといった特別に大きな臨時出費は無い前提ですから、90歳までの今から30年間を考えると、色々な臨時出費があるでしょうから、実際にはもっと多い預貯金が必要ということになりますでしょうか?

ところで、↑をおっ家内に見せましたところ、すぐさま2つのコメントと言うか おっかない指示!が返ってまいりました。

(1) 最低限生活費25万円/月はいいとしても、ゆとりのある生活費37万円/月は多過ぎると思うので、ほぼ中間の月30万円で計算し直して! というものでした。 そこで「

普通生活」を後から追加しました。

遅まきながら家計の現状調査をすることでおっ家内と見解の一致をみましたので、次回から家計の現状調査結果を皆さんに報告していきたいと思います。

(2) 私めが満90歳まで生きるのは難しいだろうから、私めが早く死んだ場合はどうなるのか? つまり、厚生年金に代わる遺族年金で自分一人の生活はまかなえるのか? 私めが死ぬ年齢を65歳から5年刻みでシミュレーションして欲しいとおっ家内が しやぁ~しやぁ~と のたまいましたのには、いささかまいりましたです、はい。 でも、私めが死んだ後のことは知りましぇ~ん、と答えてやりましたです、はい。(笑)

今宵はこれにて。 では、また‥。