【公式HPはこちら↑】

思い込みは怖い、です。

今日は朝からお勉強。

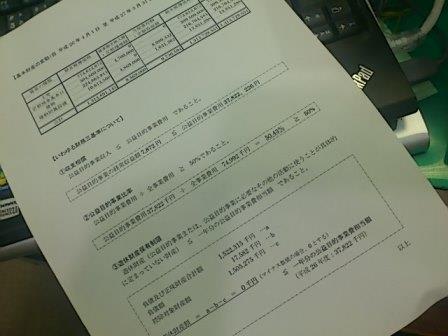

当社が事務局を担っている公益財団法人「升本学術育英会」の決算資料の確認です。

(ちなみに、旧字で書くと「公財團法人 升本學術育英會」とシブいです)

数値や概念等、改めて確認しているのですが、今朝引っかかったのは担当さんが呪文のように唱えている「財務三原則」。

(あ、この本、ウチの財団が公益法人に移行する際にご相談した公認会計士の先生の本ですが、わかりやすい本です!)

公益法人への以降の際に一つの基準となる

「公益目的事業費率が50%以上であると見込まれること」

「収支相償であると見込まれること」

「遊休財産額が制限を超えないと見込まれること」

ということなのですが、移行後も、実績がこれを満たすことが重要です。

で、資料を見ると、何やら指標で示されているのですが、不思議なひねり方をしていて、よく意味が分かりません。

とりあえず、元の概念に立ち戻り、修正することに。

できた!

しかし改めて勉強してみると、例えばこれら3つの並びなども担当さんの趣味であることがわかりました。

(普通は根拠法令で出てくる順-収支相償/公益目的事業費率/遊休財産制限の順-などにするのですが、担当さん、「公益目的事業費率」がお好みのようです)

また、そもそもの「財務三原則」という言葉、制度上は「基準」で、俗に「財務三基準」というようですね。これも担当さんの造語のようです。

内容は概ね間違っていないのですが、、、、、(たまに間違っているけど)、、、、、、やっぱりちゃんとしたい、です。

勉強になるなぁ、升本学術育英会。

(ご寄付も受付中です!)

★★★★★酒・ブログランキングにエントリーしています★★★★★

応援何卒よろしくお願い致します

応援のクリックを↑↑↑↑↑

【アルバイト・契約社員募集中!】

(1)飲食部門(フロアスタッフ兼新規開店企画)

(2)酒類営業部門(倉庫管理兼営業企画)

(3)酒類営業部門(通販管理)

日時・時間はご相談。正社員登用もあり。男女問いません。詳細は当社HPまで。