では、森友学園小学校建設用地を不動産鑑定した鑑定士の、その評価書を調査した報告書、「森友学園案件に係る不動産鑑定等に関する調査報告書」(森友学園案件に係る不動産鑑定等に関する調査委員会/2020年5月14日)から、財務省側の矛盾点を指摘してみる。

では、森友学園小学校建設用地を不動産鑑定した鑑定士の、その評価書を調査した報告書、「森友学園案件に係る不動産鑑定等に関する調査報告書」(森友学園案件に係る不動産鑑定等に関する調査委員会/2020年5月14日)から、財務省側の矛盾点を指摘してみる。この「報告書」は土地価格の見積もり業者を選定した経緯について、近畿財務局が2016年(平成28年)4月15日に更地の正常価格の売払い価格の鑑定評価業務についての見積り合わせ実施の通知を出し、2016年(平成28年)4月22日に見積り合わせの結果、見積書を提出したX、Y、Zの3社中最低額を提示したY鑑定業者に対し不動産鑑定を依頼したと記している。

見積り合わせ実施の通知を出した2016年(平成28年)4月15日前日の2016年(平成28年)4月14日に大阪航空局が、〈地下埋設物撤去・処分概算額(8億1974万余円)等を近畿財務局に報告、併せて近畿財務局に対し、本件土地に係る処分等依頼書を提出〉と出ているから、不動産鑑定実施の前に既に地下埋設物量とその撤去・処分概算額が算定されていたことを頭に入れておかなければならない。

この記事を参考にすると、森友学園が杭工事を行う過程で新たな地下埋設物を発見したことを近畿財務局に連絡したのは2016年(平成28年)3月11日であり、近畿財務局が地下埋設物の撤去・処分費用について見積もることを大阪航空局に依頼したのが2016年(平成28年)3月30日となっている。この約半月後の4月14日に面積8,770.43平方メートルの土地の地下埋設物を1万9520トン、ダンプカー4000台分に相当、その撤去・処分費用を概算額8億1974万余円と見積もったという経緯を取る。

では、不動産鑑定の依頼を受けたY鑑定評価書についての記載を見てみる。

| 【Y鑑定評価書 (B不動産鑑定士作成)の見出し及び内容】<発行日> 平成28年5月31日 <依頼者> 支出負担行為担当官 近畿財務局総務部次長<構成及び内容> 一 鑑定評価額及び価格の種類 価格の種類 総額 単価 正常価格 金956,000,000円 109,000円/㎡ ※ 上記鑑定評価額は後記三 鑑定評価の条件を前提とするものである。 二 対象不動産の表示 (略) 三 鑑定評価の条件 1.対象確定条件 (略) 2.地域要因又は個別的要因についての想定上の条件 地下埋設物として廃材、ビニール片等の生活ゴミが確認されているが、本件評価において価格形成要因から除外する。 当該条件については下記事項を総合的に考慮して鑑定評価書の利用者の利益を害するものでなく、実現性や合法性の観点からも条件付加の妥当性を確認した。 (1)地下埋設物撤去及び処理費用は別途依頼者において算出されていることから、現実の価格形成要因との相違が対象不動産の価格に与える影響の程度について鑑定評価書の利用者が依頼目的や鑑定評価書の利用目的に対応して自ら判断できること。なお、「自ら判断することができる」とは価格に与える影響の程度等についての概略の認識ができる場合をいい、条件設定に伴い相違する具体的な金額の把握までを求めるものではない。 (2)依頼の背景を考慮すると、公益性の観点から保守的に地下埋設物を全て撤去することに合理性が認められるものの、最有効使用である住宅分譲に係る事業採算性の観点からは地下埋設物を全て撤去することに合理性を見出し難く、正常価格の概念から逸脱すると考えられること。 |

先ず「地域要因又は個別的要因」について。「地域要因」とはご存知のように駅に近いとか、バスが通っているとか、交通の便や人口が多いとか、大都市に所属しているとかの地域性からの土地の条件を言い、「個別的要因」とは日当たりがいいとか、軟弱地盤ではないとか、岩盤が近い深度にあるとかのその土地自体を成り立たせている条件をいうとネットに出ている。

また、「地下埋設物撤去及び処理費用は別途依頼者において算出されている」としていることは既に触れているように大阪航空局が近畿財務局の依頼を受けて森友学園小学校建設用地の地下埋設物は1万9520トン、ダンプカー4000台分で、撤去・処分費用は8億1974万余円と算出したことを指しているのは断るまでもない。

〈地下埋設物として廃材、ビニール片等の生活ゴミが確認されているが、本件評価において価格形成要因から除外する。〉理由は、〈地下埋設物撤去及び処理費用は別途依頼者において算出されている〉からであり、「地下埋設物撤去及び処理費用」が「現実の価格形成要因」にどう影響を与えるかは「自ら判断できること」だからとしている。要するに不動産鑑定士による不動産鑑定によって不動産鑑定評価額が算出されさえすれば、地下埋設物撤去及び処理費用をどう扱うかは国と土地買い主との間で判断することであって、不動産鑑定士が口出すことではないということからなのだろう。

もう一つの理由として、要するにこの土地に関してはという条件付きで「地下埋設物を全て撤去することに合理性を見出し難い」ことを挙げている。当然、撤去の状況に応じて土地価格は変動することになるから、地下埋設物の量といった「個別的要因」までを含めた鑑定では「正常価格」を打ち出すことはできないということになる。だが、財務省側は全量を撤去する費用を差し引いた土地価格で算定した。

なぜなのだろうかという疑問が生じるが、この疑問についてはのち程検討してみることにする。

上記「Y鑑定評価書」は「地下埋設物を全て撤去することに合理性を見出し難い」としていながら、地下埋設物を全て撤去した場合の土地の参考価格――「意見価額」を提示する矛盾を犯していることを「報告書」は伝えている。

| 第4 Y鑑定評価書に関する調査の結果 1 問題点 (鑑定評価額のほかに意見価額の記載があること) Y鑑定評価書においては、 個別的要因につき想定上の条件(地下埋設物の存在を価格形成要因から除外)を設定して、鑑定評価額を正常価格9億5600万円とする一方で、付記意見として、上記想定上の条件を設定しないで意見価額を1億3400万円としている。 依頼者である近畿財務局は、結果的には上記意見価額1億3400万円と同額で本件土地を森友学園に売却した。 そもそも森友学園への売却代金1億3400万円の相当性が問題となるが、不動産鑑定との関係では、鑑定評価書において鑑定評価額以外に意見価額を記載したことが 相当であったかが問われる。 |

Y鑑定評価書は「地下埋設物として廃材、ビニール片等の生活ゴミが確認されているが」、その「撤去及び処理費用は別途依頼者において算出されていることから」、「本件評価において価格形成要因から除外する」と鑑定方法に条件を付け、地下埋設物とは関係させない土地の評価そのものを行なっていながら、その一方で「地下埋設物の存在を価格形成要因」に含めた鑑定を行なって、「意見価額」として1億3400万円の土地価格を付ける矛盾を演じている。この1億3400万円が森友学園に対する土地価格と同額になった。

この「意見価額」の1億3400万円の算出方法が【Y鑑定評価書(B不動産鑑定士作成)の見出し及び内容】の中に記されている。

| 3.意見価額の決定 上記1の更地価額から上記2の地下埋設物撤去及び処理費用を控除し、更に当該撤去期間に起因する宅地開発事業期間の長期化に伴って発生する逸失利益相応の減 価を講じて意見価額を査定した。 *1 *2 *3 (956,000,000 円-819,741,947 円)×(1+△2%)≒134,000,000 円 (15,300 円/㎡) *1 更地価額(本編鑑定評価) *2 地下埋設物撤去及び処理費用 *3 事業期間長期化に伴う減価率 |

当該撤去期間に起因する宅地開発事業期間の長期化に伴って発生する逸失利益を2%と計算した。その算定方法が記述してあるが、省略する。

大阪航空局も近畿財務局も地下埋設物は1万9520トン、ダンプカー4000台分で、撤去・処分費用は8億1974万余円と見積もるまでが仕事で、それを既に行なっていたのだから、あとは不動産鑑定士が見積もった更地対応の土地鑑定評価額から撤去・処分費用の8億1974万余円を差し引くという手順を踏んで土地代金を設定すれば片付くはずだが、Y鑑定評価書が地下埋設物要因を含まない鑑定方法を条件とした不動産鑑定評価額を出す一方で、その条件を破ってまでして自らが行なった不動産鑑定評価額から地下埋設物の撤去・処分費用と逸失利益の2%を差し引いた土地の「意見価額」を1億3400万円とし、近畿財務局の土地価格と一致していることは単なる偶然の一致と見ることができるだろうか。

近畿財務局が土地価格を1億3400万円とした根拠をこの「報告書」は会計検査院の「報告書」を参考にして次のように伝えている。

| 4 意見価額が予定価格決定にあたり与えた影響 (1) 予定価格の決定 本件土地は、意見価額1億3400万円と同額で森友学園に売却された。会計検査院報告書83頁によると、近畿財務局は「意見価額を参考として、国有財産評価基準において『当該評価額等を基として評定価格を決定する』と規定されていることを根拠に、鑑定評価額9億5600万円から大阪航空局が合理的に見積もった地下埋設物撤去・処分費用を控除するとともに逸失利益相当額を減価して予定価格を1億3400万円にしたものであるとし、国有財産評価基準に沿った取扱いである」と説明しているとのことである。上記近畿財務局の説明によれば、鑑定評価額を基に予定価格を決定したものであり、意見価額を予定価格として決定したとは説明していないようである。 しかし、予定価格は、鑑定評価額から単純に地下埋設物撤去及び処理費用を控除しただけではなく、事業期間の長期化に伴う逸失利益として2%を減価したY鑑定評価書の意見価額と同額であることからしても、近畿財務局において、予定価格の決定にあたり意見価額が大きな拠り所となっていたと推測される。〉 |

逸失利益率2%も「Y鑑定評価書」に倣った。

大体が「Y鑑定評価書」は大阪航空局が見積もった地下埋設物撤去及び処理費用の8億1974万余円の妥当性を検証しているわけでもないからこそ、「森友学園案件に係る不動産鑑定等に関する調査委員会」が「意見価額」の相当性を批判しているのであって、また「Y鑑定評価書」自らが〈地下埋設物として廃材、ビニール片等の生活ゴミが確認されているが、本件評価において価格形成要因から除外する〉としていながら、大阪航空局が見積もった地下埋設物撤去及び処理費用の8億1974万余円をそのまま用いた「意見価額」を出した。「Y鑑定評価書」作成のB不動産鑑定士は近畿財務局と通じていたのではないのかと疑うこともできる。

また地下埋設物の「撤去期間に起因する宅地開発事業期間の長期化に伴って発生する逸失利益」は森友側が申し出るべき金額であるはずだが、それを2%相当と計算できたということは、B不動産鑑定士は近畿財務局を介して森友学園側と話を通じさせていたとも疑うこともできる。

上記「森友学園案件に係る不動産鑑定等に関する調査報告書」が「地下埋設物を全て撤去することに合理性を見出し難い」としていることに対して財務省側が全量撤去の費用を差し引いた土地価格を算定したことに対する疑問を前のところでのち程検討してみるとしたが、ここで取り上げてみる。「地下埋設物を全て撤去することに合理性を見出し難い」としている理由は何なのか。一旦は書き換えたが、その後に削除したために書き換えに気づくのが1週間遅れたと断り書きを入れてある文書「森友学園事案に係る今後の対応方針について(H28.4.4)」に、〈3月11日、相手方より、校舎建築の基礎工事である柱状改良工事を実施したところ、敷地内に大量の廃棄物が発生した旨の報告を受け、対応を検討しているもの。〉の文言があることは既に伝えている。

また、会計検査院の「調査報告書」「学校法人森友学園に対する国有地の売却等に関する会計検査の結果について」も、校舎建築の基礎工事は柱状改良工事であることを大阪航空局の説明としてより具体的に紹介している。

〈建物の杭部分の面積に係る処分量は、杭の有効径断面積の計303㎡に深度9.9m及び混入率の47.1%を乗じた後に体積を重量に換算するなどして、2,720tとしていた。深度の9.9mまでの数量を地下埋設物撤去・処分費用として見積もる必要性について、大阪航空局は、上記の深度3.8mの場合と同様の理由に加えて、本件杭工事は柱状にセメント系固化材を土壌と混合して杭を築造するものであることから、混合する土壌に廃材等が混入していると、将来、経年劣化により杭の強度に影響するおそれがあると考え、その地盤状況による支障も見込んだためとしている。〉

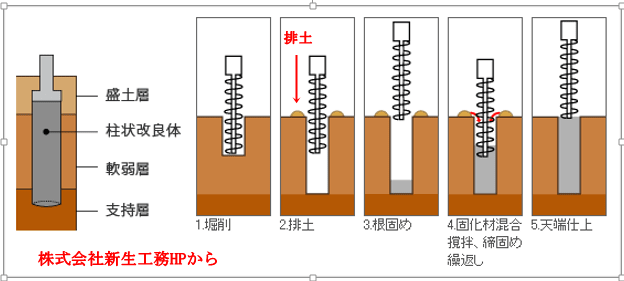

「混合する土壌に廃材等が混入」するという「大阪航空局の説明」は国民をたぶらかすペテンそのものである。その証拠に次の画像を載せておく。

画像のようにアースオーガードリルという名の刃が連続する螺旋状の溝がついた掘削ドリルを重機のアームの先端に取り付けて回転させて地面を掘っていくと、電動ドリルに木工キリを取付けて木材に穴を開けると、木工キリにしても連続する螺旋状の溝がついていて、溝に絡みながら木の切り屑が押し出されてくるようにアースオーガーの螺旋状の溝に絡みついて掘削した土が地表に押し出されてくる。地表以外に掘られた土は逃げ場がないからだ。

画像のようにアースオーガードリルという名の刃が連続する螺旋状の溝がついた掘削ドリルを重機のアームの先端に取り付けて回転させて地面を掘っていくと、電動ドリルに木工キリを取付けて木材に穴を開けると、木工キリにしても連続する螺旋状の溝がついていて、溝に絡みながら木の切り屑が押し出されてくるようにアースオーガーの螺旋状の溝に絡みついて掘削した土が地表に押し出されてくる。地表以外に掘られた土は逃げ場がないからだ。

どのような方法であろうと、地面に穴を掘るという作業は地中の土を取り除くことを意味していて、取り除いた土は地表に出す以外に置き場所はない。一旦地表に押し出されその土(排土)をミルクと呼ばれる水に溶いたセメントやその他の土壌固化材と混ぜて穴に戻して固めて、建築物を支える柱状の補強体(=杭)とする。森友学園が2016年(平成28年)3月11日に「杭工事を行う過程で新たな地下埋設物を発見」できたことはこの原理に基づく。穴を掘っていくにつれて螺旋状の掘削ドリルの溝に絡みついて土と共に地下埋設物が地上に押し出されてくるから、「発見」という人の目につく現象が起きる。

当然、掘削した柱状の穴の中に存在した地下埋設物は全て地上に押し出されて、穴の中自体には存在しないことになり、地表に押し出された土の中に地下埋設物が混入していたなら、それを取り除いた土をセメントを水に溶かしたミルクやその他の土壌固化材と共に穴に戻して固めることになるから、経年劣化を引き起こす原因を穴の中に残さないことになる。また、アースオーガードリルの直径よりも大きなコンクリート塊や岩が掘削個所に障害物として横たわっていた場合、それを穿孔できるドリルも存在する。そのようなドリルの超大型の物(=シールドマシン)が国道のトンネルや列車のトンネルの掘削に使われる。直径が10メートル以上もあるそうだが、1日に10メートルか15メートル程度しか掘削できないそうだ。

もし柱状杭の外側に残っている地下埋設物がミルクと土で固めた杭を経年劣化させると言うなら、鋼管杭に代えて、中にセメントを流し込めば、地下埋設物全量撤去よりも安価に済む。鋼管杭も地下水や微生物で腐食することを見込んで、「腐食代」(ふしょくしろ)と言って、周囲1ミリ分の厚みをつけるそうだ。アースオーガードリルで穴を掘る金額は変わらない。鋼管杭代金とミルクをコンクリー地に変える金額差だけ余分にかかる程度で片付く。

大阪航空局の説明、〈混合する土壌に廃材等が混入していると、将来、経年劣化により杭の強度に影響するおそれがある〉としていることが如何に国民をたぶらかすペテンそのものであるかが理解できたと思う。

だから、「森友学園案件に係る不動産鑑定等に関する調査報告書」が地下埋設物の量と撤去・処分費用が見積もられていることを承知の上で、「依頼の背景を考慮すると、公益性の観点から保守的に地下埋設物を全て撤去することに合理性が認められるものの」としながら、つまり全てキレイにしたい気持ちは理解できるが、「最有効使用である住宅分譲に係る事業採算性の観点からは地下埋設物を全て撤去することに合理性を見出し難く、正常価格の概念から逸脱すると考えられる」としたのだろう。

つまり地下埋設物を一定程度残しておいても杭工事支障はないし、小学校校舎建設にも邪魔になるわけではないと言っていることになる。具体的には柱状にセメント系固化材と土壌とを混合して固めた杭と杭の間に少しぐらいの地下埋設物が埋まっていたとしても、地盤強度に影響しないということである。会計検査院の「調査報告書」の39P「図表2-8 対策工事における地下埋設物撤去の概念図」の説明書きに地下埋設物は、〈(対策工事ではほとんど撤去されていないと考えられる)〉と書き入れてあるのは杭と杭の間に地下埋設物がそのまま残置されていることを前提とした推測となり、杭と杭の間に少しぐらいの地下埋設物が埋まっていたとしても、地盤強度に影響しないことの根拠となる。

だが、財務省側は全量撤去の費用を差し引いた土地価格を算定した。森友側との取引きに何らかのカラクリがなければ地下埋設物の全量撤去とか、全量撤去の費用を差し引くといった土木の常識に反することを前面に出すことはないだろう。事実全量撤去したなら、決裁文書を改ざんすることで改ざん部分の事実経緯を隠蔽したり、削除という方法で取引の実態を抹消したことと辻褄が合わなくなる。カラクリがあったからこそ、改ざんや削除による事実の隠蔽が必要になった。

次に画像を載せておくが、森友学園小学校建設予定地(8,770.43㎡)と元々は一つの国有地であったが、豊中市が公園用内として買い入れた東側に位置する土地(9,492.42㎡)との地下埋設物量の違いから、森友側の土地に1万9520トン、ダンプカー4000台分の地下埋設物が果たして存在していたのかどうかの妥当性を会計検査院の「報告書」から探ってみる。両土地の間に幅員約16mの市道が設けてあるが、同じ国有地であったことから、元々は隣接していた。また豊中市の公園用地の方が721.99㎡広い。常識的に考えると、公園用地の方が地下埋設物量が多く思えるが、そうではない。

次に画像を載せておくが、森友学園小学校建設予定地(8,770.43㎡)と元々は一つの国有地であったが、豊中市が公園用内として買い入れた東側に位置する土地(9,492.42㎡)との地下埋設物量の違いから、森友側の土地に1万9520トン、ダンプカー4000台分の地下埋設物が果たして存在していたのかどうかの妥当性を会計検査院の「報告書」から探ってみる。両土地の間に幅員約16mの市道が設けてあるが、同じ国有地であったことから、元々は隣接していた。また豊中市の公園用地の方が721.99㎡広い。常識的に考えると、公園用地の方が地下埋設物量が多く思えるが、そうではない。

〈豊中市は、財政状況が厳しいことなどの理由により換地後の土地を全て買い取ることが困難であるとして、換地後の土地のうちその半分程度の面積となる東側の9,492.42㎡(以下「公園用地」という。図表2-4参照)のみを取得して公園として整備する方針とし、西側部分の本件土地の取得を断念した上で、20年3月28日に公園用地について買受けを要望する旨の回答を大阪航空局へ送付していた。〉(23P)

(大阪航空局により)〈処分依頼を受けた近畿財務局は、21年12月に不動産鑑定業者へ公園用地の鑑定評価業務を委託していた。近畿財務局は、委託に当たり、大阪航空局より提供を受けた土地履歴等調査及び地下構造物調査の結果を同鑑定業者に資料として提示していた。このため、委託を受けた同鑑定業者の不動産鑑定士は、不動産鑑定評価に当たり、公園用地について、前記のとおり、土地履歴等調査により汚染の存在は確認できなかったことから土壌汚染の影響は無いものと判断していた。また、地下構造物調査により地下埋設物が確認されていることなどから、その報告書に記載されている地下埋設物の数量等を基に、公園用地に係る処分工事費を8748万余円と算定するなどして、地下埋設物の存在に係る個別的要因を0.94と算定していた。そして、これらを踏まえ、同鑑定業者は、22年2月15日に近畿財務局へ鑑定評価書を提出していた。鑑定評価書の提出を受けた近畿財務局は、評価調書を作成し、同月24日に豊中市と見積合わせを実施しており、その結果、近畿財務局は、同年3月10日に、地下構造物調査の報告書に記載されている地下埋設物が存在することを買受人である豊中市が了承したとする特約条項を付して瑕疵を明示した国有財産売買契約により、公園用地9,492.42㎡を豊中市に14億2386万余円で売却していた。〉(25P)

個別的要因に対する「0.94」という算定をネットで調べたが、要領を得ないので、この「報告書」19pの〈対策工事後の個別的要因のうち地盤改良について、大阪航空局は、整地により改善されたとして1.00としていた。〉との記述を参考にすると、土地に関するマイナスとなる個別的要因の存在しない土地、あるいは存在していたマイナスの個別的要因を取り除いた土地の評価は正常な土地としての意味を持つ「1.00」の算定を受け、「1.00」以下の算定はその値が下がる程に土地に問題点が存在し、マイナスの個別的要因の存在する土地は「1.00」から専門的知識によってマイナス分を引いて、「0.94」とか、「0.95」といった評価を行い、この数字を不動産評価額に掛けて売買価格を決定するということらしい。土地の評価がマイナスの個別的要因を理由に0.94と算定された場合、売主側が自費でマイナスのその個別的要因を取り除いた場合、個別的要因は「1.00」に戻ることになる。

豊中市公園予定地の個別的要因算定値は0.94だから、売却価格14億2386万余円に地下埋設物撤去費8748万余円をプラスした元の価格15億1134万円に個別的要因算定値0.94を掛けると、14億2066万余円になって、売却価格に近づく。

この個別的要因算定値0.94は、14億2386万余円(売却価格)÷15億1134万円(元の価格)≒0.94で出てくる。

因みに売却価格に地下埋設物撤去費をプラスした元々の売値に個別的要因算定値のマイナス分を掛けてみる。

14億2386万余円(売却価格)+8748万余円(地下埋設物撤去費)≒15億1134万余円×(1.00-0.94=)0.06≒9068万となって、地下埋設物撤去費8748万余円と差額は320万円、当然の計算結果だが、地下埋設物撤去費に近づくことになる。

豊中市公園予定地と森友学園小学校建設予定地は元は地続きの隣接地である。森友学園小学校建設予定地の不動産鑑定評価額9億3200万円で、地下埋設物があり、森友側が撤去するとして、その費用を大阪航空局が8億1900万円と見積もり、その差額約1億3400万が売却価格となった。では、個別的要因算定値を計算してみる。

約1億3400万(売却価格)÷9億3200万円(不動産鑑定評価額=元の価格)≒0.14

森友学園小学校建設予定地よりも約722㎡狭い面積8,770.44㎡の豊中市公園予定地の個別的要因算定値0.94に対して地続きであった森友学園小学校建設予定地が豊中市公園予定地よりも722㎡も広いが、個別的要因算定値は0.14。0.94÷0.14≒6.7。地続きであった土地でありながら、より狭い豊中市公園予定地よりもより広い森友学園小学校建設予定地の方が7倍近くもの地下埋設物が存在していた。単純計算で行くと、森友のダンプカー4000台分、1万9500トン、ゴミ混入率47.1%に対して豊中市公園予定地はほぼ近似値のダンプカー台数とトン数、ゴミ混入率となっていいはずだが、約7分の1で収まっていた。地続きの隣接地同然の土地でありながら、この差が出るについては何か特殊な事情がなければならない。

この辺の事情を会計検査院の「報告書」の〈(ア) 地下埋設物の取扱い(107P)~(ウ) 予定価格の決定等(113P)〉から窺ってみることにするが、「(ア) 地下埋設物の取扱い」は全文、「(イ) 地下埋設物撤去・処分費用の算定」以下は主なところを拾って、分かりやすいように箇条書きにして取り出した上、少々のコメントを青文字で付けてみるが、その前に32P~33Pの次の記述を参考のために載せておく。

〈一時貸付けを受けた森友学園は、同月(平成26年10月)21日から30日にかけて、本件土地の地層構成を明らかにし小学校校舎等の設計・施工の基礎資料とすることを目的として、地盤調査を調査会社へ発注して実施していた。当該地盤調査に係る報告書によれば、ボーリング調査は2か所で実施され、それぞれ地下46.5m、21.5mの深さまで実施されている。ボーリング調査の結果、地下3.1mまでは盛土層であり、盛土層について、その上部では植物根が多く混入し、中部から下部では塩化ビニル片、木片及びビニル片等が多く混入しているとされており、地下3.1m以深については、地下約10mまでが沖積層、それ以深が洪積層であるとされている。〉

要するに地下埋設物は地下3.1mまでの盛土層のみに存在し、地下3.1m以深の沖積層(約2万年前の最終氷期最盛期以降に堆積した地層のこと。「Wikipedia」)には存在するはずはないことを伝えていることになる。文飾は当方。

| (ア) 地下埋設物の取扱い 〈森友学園から連絡を受けた近畿財務局は、大阪航空局とともに、28年3月14日に現地の確認をして、今回確認した廃棄物混合土は貸付合意書で対象としていた地下埋設物に該当しない新たな地下埋設物であると判断したとしている。そして、近畿財務局は、大阪航空局に地下埋設物の撤去・処分費用の見積りを口頭により依頼し、その額を本件土地の評価において反映させることとした。また、本件土地に関する隠れた瑕疵も含む一切の瑕疵について国の瑕疵担保責任を免除し、森友学園は売買契約締結後、損害賠償請求等を行わないとする特約条項を契約に加えることとした。一方、大阪航空局は、同月30日に近畿財務局から地下埋設物の撤去・処分費用の見積りを行うよう口頭による依頼を受けて、地下埋設物撤去処分概算額を8億1974万余円と算定し、近畿財務局へ提出した。〉 (イ) 地下埋設物撤去・処分費用の算定 ○地下埋設物撤去・処分費用の算定における対象面積についてみると、杭工事においていずれの杭から廃棄物混合土が確認されたかを特定することができないこと、過去に池等であった土地の地歴等を勘案しているとする範囲と北側区画の5,190㎡とが一致しているかを確認することができないことから、対象面積の範囲を妥当とする確証は得られなかった。 小学校建設予定地8,770.43㎡のうち「北側区画の5,190㎡」はほぼ校舎の敷地に重なる。要するに既に校舎が建っているから、改めて土を掘り起こして確かめることができない。しかもアースオーガードリルで穴を掘削しているとき、どの地点の地表下どの深さからどのくらいの量の地下埋設物が押し出さてきたのか、押し出されてこなかった地点もあるのかの記録を付けていなかった。当然、地下埋設物のより正確な量を検証しようがない不備を突きつけたことになる。 さらに杭工事で地下埋設物の存在と量を推定する場合はオーガードリルによって地下埋設物は螺旋状の刃に絡め取られて地表に押し出されることになるから、セメントミルク等土壌固化材と地下埋設物を取り除いた掘削した土を混ぜながら穴に戻して杭を成形すれば、杭としての機能を果たすことになり、杭を打つ場所のみの地下埋設物回収で地下埋設問題は片付くはずだが、会計検査院はそのことを認識していなかったようだ。 ○杭部分を除く部分に設定された深度3.8mについてみると、大阪航空局が確認したとしている工事写真には3.8mを正確に指し示していることを確認することができる状況は写っていない。また、近畿財務局及び大阪航空局の職員が現地で確認した際等に、別途、廃棄物混合土の深度を計測した記録はないことも踏まえると、廃棄物混合土を3.8mの深度において確認したとしていることの裏付けは確認することができなかった。 〈杭部分を除く部分に設定された深度3.8mについてみると、大阪航空局が確認したとしている工事写真には3.8mを正確に指し示していることを確認することができる状況は写っていない。〉ことと廃棄物混合土を3.8mの深度において確認したとしていることの裏付けは確認することができなかった。こともいい加減な話だが、杭部分以外は地下埋設物が残っていても問題はないことが分かっているから、適当に処理したのだろう。地表に近い場所以外に地下埋設物が余りにも多い場合は杭の直径を大きくするか、杭の本数を多くすれば、建物を支える地盤を強固にすることができる。 ○近畿財務局及び大阪航空局の職員が現地で確認した際等に、別途、廃棄物混合土の深度を計測した記録はないことも踏まえると、廃棄物混合土を3.8mの深度において確認したとしていることの裏付けは確認することができなかった。 コメントを加えるまでもない。不備に続く不備で、財務省は大阪航空局の見積もり通りの地下埋設物が存在していたと信じさせることはできないはずだ。 ○ボーリング調査等を実施した箇所付近において、深度3.8mに廃棄物混合土が確認されていないのに、大阪航空局が森友学園小学校新築工事において工事関係者が北側区画で試掘した5か所のうち1か所の試掘において深度3.8mに廃棄物混合土が確認された結果をもって敷地面積4,887㎡に対して深度3.8mを一律に適用して処分量を算定しているのは、過去の調査等において廃棄物混合土が確認されていなかったとの調査結果と整合しておらず、この算定方法は十分な根拠が確認できないものとなっている。 要するに「深度3.8m」の試掘1箇所のみの地下埋設物量を校舎が建っている北側の5,190㎡のうちの建物の杭部分の面積(303㎡)を除く面積4,887㎡に掛けて、この面積の地下埋設物量を算出した。 「報告書」の38Pに次のような記述がある。(対策工事業者から森友学園に提出された〈報告書に添付されていた産業廃棄物管理票等によれば、廃材等及び 廃棄物混合土の処分量は、地下構造物等の撤去の際に掘削機のバケット等に付着するなどして掘り出した9.29tにとどまっていた。一方、地下構造物調査においては68か所の試掘箇所のうち29か所で計347tの廃棄物混合土が確認されていることなどを考慮すれば、対策工事では廃棄物混合土のほとんどを撤去していなかったと思料される。〉 撤去せずに校舎建設はできたということである。試掘で掘り出した地下埋設物と柱状改良工法を用いた杭工事で地表に出てきた地下埋設物を処理するのみで片付いたことの証明に過ぎない。 ○杭部分に関し、深度9.9mまで廃棄物混合土の存在を見込んでいることについては、近畿財務局及び大阪航空局は、杭工事において新たな廃棄物混合土が確認されたことを現地や施工写真等で確認したとしている。 しかし、森友学園が行った対策工事において廃棄物混合土は撤去されていないため、近畿財務局及び大阪航空局が確認した廃棄物混合土が既知の地下3m程度までの深度のものなのか、杭先端部の地下9.9mの深度のものなのかなどについては確認することができなかった。 地下3.1m~地下約10mまでが約2万年前に形成された沖積層なのだから、人間が捨てた廃棄物の類いは存在しない。当然、森友側は限られた量以外の撤去の必要性は生じなかった。 ○杭工事において新たに確認されたとする廃棄物混合土は、(仮称)M学園小学校新築工事地盤調査報告書等においておおむね地下3m以深は沖積層等が分布しているとされていることなどから、既知の地下3m程度までに存在するものであることも考えられ、新たに確認されたとする廃棄物混合土がどの程度の深度に埋まっていたかについては、十分な確認を行う必要があったと認められる。 以上のように、深度3.8mについて、廃棄物混合土を確認していることの妥当性を確認することができず、敷地面積4,887㎡に対して一律の深度として用いたことについて十分な根拠が確認できないこと及び深度9.9mを用いる根拠について確認することができないこと、また、大阪航空局は、廃棄物混合土が確認されていない箇所についても地下埋設物が存在すると見込んでいることとなることなどから、地下埋設物撤去・処分概算額の算定に用いた廃棄物混合土の深度については、十分な根拠が確認できないものとなっている。 会計検査院以ってしても確認できないことばかりとなっている。1万9520トン、ダンプカー4000台分の地下埋設物など存在しなかったメガネで眺めた方がスッキリする。 ○また、混入率の47.1%は、地下構造物調査において北側区画内で試掘した42か所のうち廃棄物混合土の層が存在すると判断された28か所の混入率を平均して算定されているが、28か所以外の14か所についても北側区画での試掘であり、うち13か所では廃棄物混合土が確認されていない。このため、14か所を混入率の平均の算定から除外していることに合理性はなく、混入率の平均値が試掘した42か所の平均より高めに算定されていることも考えられる。このように、対象面積全体に乗じる平均混入率として、廃棄物混合土が確認された箇所に限定した混入率の平均値を用いていることについては、十分な根拠が確認できないものとなっている。 元々は地続きであった東隣の豊田市の公園用地の地下埋設物の存在に係る個別的要因が0.94であるのに対してより面積が狭い森友小学校建設用地の個別的要因が0.14と7倍近くも多い地下埋設物の存在は不動産鑑定評価額9億5600万円の土地を売値1億3400万円とするために水増しに水増しさせた地下埋設物の撤去・処分費用8億1974万余円と見た方が理に適っている。 ◯本件処分費の単価22,500円/tがどのような条件下で提示された単価であるのかなどを示す資料はなく、単価がどのような項目から構成されているかなど、単価の詳細な内容について確認することができなかった。 土地売値1億3400万円ありきだったから、この売値に合わせて全ての単価を決めていったのだろうから、資料など作成しようがなかったのだろう。 ◯仮定の仕方によって処分量の推計値が変動すると考えられるが、例えば、限られた期間で見積りを行わなければならないという当時の制約された状況を勘案し、大阪航空局が適用した地下埋設物撤去・処分費用の価格構成や工事積算基準等を用いた上で、算定要素ごとに一定の条件を設けて試算を行ったところ、処分量19,520tは、 ①廃棄物混合土の深度を過去の調査等において試掘した最大深度の平均値に修正した場合は9,344t、 ②混入率を北側区画の全試掘箇所42か所の混入率の平均値に修正した場合は13,120t、 ③処分量に含まれていた対策工事で掘削除去している土壌の量を控除した場合は19,108t、 これらの①~③の算定要素が全て組み合わされた場合は6,196tと算出された。 一方、上記の混入率法を用いずに、廃棄物混合土が確認された最大深度の平均値2.0mと最小深度の平均値0.6mの差となる1.4mの範囲全てに、廃棄物混合土が存在する層があるとみなして算定する層厚法も考えられる。 層厚法により、地下構造物調査等を行った位置が対象面積に対して偏っていないと仮定した上で、更に廃棄物混合土が存在する層の全てが廃棄物混合土のみであるとみなして面積5,347㎡を適用し、対策工事で掘削除去している土壌の量を控除して機械的に試算を行ったところ、処分量は13,927tと算出された。 このように、処分量を求めるための仮定の仕方によって、処分量の推計値は大きく変動する状況となっており、また、いずれも大阪航空局が算定した処分量19,520tとは大きく異なるものとなっていた。 以上のように、大阪航空局が算定した本件土地における処分量19,520t及び地下埋設物撤去・処分概算額8億1974万余円は、算定に用いている深度、混入率について十分な根拠が確認できないものとなっていたり、本件処分費の単価の詳細な内容等を確認することができなかったりなどしており、既存資料だけでは地下埋設物の範囲について十分に精緻に見積もることができず、また、仮定の仕方によっては処分量の推計値は大きく変動する状況にあることなどを踏まえると、大阪航空局において、地下埋設物撤去・処分概算額を算定する際に必要とされる慎重な調査検討を欠いていたと認められる。 要するに大阪航空局の地下埋設物量及び地下埋設物撤去・処分費用の算定方法が記録不備などで把握できないから、検査院の方でも様々な計算方法で地下埋設物処分量を計算しなければならなかった。裏返すと、大阪航空局の見積もり自体がいい加減だったことになる。その答は土地売値1億3400万円ありきと見るほかはない。 (ウ) 予定価格の決定等 ◯近畿財務局は、大阪航空局から売払処分依頼を受けて、不動産鑑定評価基準に基づく正常価格を求めることとし、大阪航空局からの依頼文書で示された地下埋設物撤去・処分概算額及び軟弱地盤対策費を考慮して不動産鑑定評価を行うことを条件とした仕様書により鑑定評価業務を発注した。委託を受けた不動産鑑定業者の不動産鑑定士は、近畿財務局が考慮することを依頼した地下埋設物撤去・処分概算額について、不動産鑑定評価基準における「他の専門家が行った調査結果等」としては活用できなかったとし、近畿財務局の同意を得て、地下埋設物の存在を価格形成要因から除外する想定上の条件を設定して鑑定評価を行い、本件土地の鑑定評価額を9億5600万円とした。さらに、近畿財務局が提示した地下埋設物撤去・処分費用を控除し、更に地下埋設物の撤去に要する期間に起因する宅地開発事業期間の長期化に伴って発生する逸失利益相応の減価を講じて意見価額を1億3400万円であると付記していた。 当該意見価額について、上記の不動産鑑定士は、不動産鑑定評価基準において、想定上の条件が設定された場合に、「必要があると認められるときは、当該条件が設定されない場合の価格等の参考事項を記載すべきである」とされていることによるものであるなどとしている。そして、参考事項として記載された意見価額は、鑑定評価額を定める場合のように中立性や信頼性の水準を確保することが求められるものではない。また、地下埋設物撤去・処分概算額を活用できなかった理由は鑑定評価書に記載されていないが、上記の不動産鑑定士に確認したところ、依頼者側の推測に基づくものが含まれていて、調査方法が不動産鑑定評価においては不適当であることなどから、他の専門家が行った調査結果等としては活用できなかったとするとともに、不動産鑑定評価上、地下埋設物を全て撤去することが合理的であることを保証したものではないとしている。 大阪航空局の地下埋設物に関わる見積もりは〈不動産鑑定評価基準における「他の専門家が行った調査結果等」としては活用できなかった〉、〈依頼者側の推測に基づくものが含まれていて、調査方法が不動産鑑定評価においては不適当であることなどから、他の専門家が行った調査結果等としては活用できなかった〉と無関係としたのは近畿財務省側と鑑定士が示し合わせたものではないと見せかける方便なのだろうか。なぜなら、〈不動産鑑定評価上、地下埋設物を全て撤去することが合理的であることを保証したものではない〉云々は財務省側にとっても、森友側にとっても好条件となるからである。土地の瑕疵として地下埋設物の存在は大阪航空局の見積もり通りとして値引きは当然が、だからと言って、見積もった地下埋設物の全量は撤去する必要はないとお墨付きを与えたも同然となるからだ。結果、会計検査院が調査を尽くしても、既に触れているように〈対策工事では廃棄物混合土のほとんどを撤去していなかったと思料される。〉と正確な検証のサジを投げた状況になっている。 要するに鑑定士は地下埋設物を撤去しなくても杭工事に支障はないし、校舎建設工事にも支障はないことを知っていて、森友も近畿財務局もそのことを知っていたからこそ、露見した場合の虚偽公文書作成等の罪を免れるための危機管理から地下埋設物の撤去・処分にかかる正確な帳簿・記録の類を残さなかったのだろう。 ところが、自分たち役人だけの問題ではなくなって、安倍晋三や安倍昭恵まで絡んできたために決算文書の改ざんを余儀なくされた。 ◯また、軟弱地盤対策費5億8492万余円の算定根拠について大阪航空局に確認したところ、大阪航空局は、近畿財務局からの依頼に基づき、森友学園側の工事関係者から提供された見積書を内容の検証を行わないまま近畿財務局に提出したとしている。そして、近畿財務局は、当該見積書が契約相手方である森友学園側の工事関係者から提供されたものであることを知りながら、その事実を説明せず、また、内容を十分に確認しないまま、不動産鑑定士に判断を委ねることとして、これを考慮することを条件とした鑑定評価業務を委託していた。このようなことから、両局において、予定価格の決定に関連した事務の適正な実施に対する配慮が十分とはいえない状況となっていた。 この経緯を見ると、森友側の思惑が大阪航空局から近畿財務局へと、近畿財務局から不動産鑑定士へと無条件でバトンタッチされ、最終的に不動産鑑定士から森友側の思惑の範囲内の結果を手に入れる構図を見て取ることができる。大阪航空局も近畿財務局も「見積書を内容の検証を行わない」のだから、森友側の思惑に加担したことになる。この加担がこのケースだけではなく、地下埋設物量の見積もりから始まって、その撤去・処分費用の見積もり、最終的に安すぎる土地代金の決定にまで関わった疑いが出てくる。 ◯近畿財務局は、9億5600万円が鑑定評価額であること、地下埋設物撤去・処分概算額を反映した場合の意見価額が1億3400万円であることの審査を了したが、評価調書の作成を失念したとし、評定価格を定めないまま、1億3400万円を予定価格として決定していた。 要するに9億5600万円の鑑定評価額と1億3400万円の意見価額についての妥当性や是非を検討する作成すべき「評価調書」を作成しなかった。「作成を失念した」は下手に作って露見した場合の罪を負うことを回避する危機管理からの体裁のいい言い逃れと言ったところなんだろう。結果的に決裁文書改ざんにまで行き着くことになった。当たり前のことだが、決裁文書改ざんだけの問題ではなく、地下埋設物量の見積もりから始まった一続きのイカサマでなければならない。決裁文書とは取引の経緯や実態を書き込んだ文書だから、その改ざんを迫られたということは実際の取引の経緯や実態がイカサマだったから、そのイカサマに対応した決裁文書の改ざんというイカサマでなければならない。そして森友疑惑に関係した安倍晋三等の閣僚の国会答弁も財務省理財局長佐川宣寿の虚偽答弁も国有地売却のイカサマに相呼応し合ったイカサマであるはずだ。 ◯予定価格と意見価額が同額である点に関して、近畿財務局は、本件鑑定評価において、地下埋設物の存在が価格形成要因から除外されたことから、地下埋設物の影響を踏まえた判断が必要になるとし、近畿財務局が明らかとなっている瑕疵に対応しない場合には森友学園が小学校建設を断念して損害賠償を請求する考えが示されていたことなどの個別事情を踏まえ、意見価額を参考として、鑑定評価額9億5600万円から大阪航空局が合理的に見積もった地下埋設物撤去・処分費用を控除するなどしたものであるとし、国有財産評価基準に沿った取扱いであるとしている。 しかし、予定価格の決定に当たり、森友学園から損害賠償を請求する考えが示されていたことなどの個別事情を踏まえたとされているところ、当該個別事情を勘案したことは予定価格の決定における重要な要素であるのに、決裁文書にこの点に関する特段の記述がないなど、具体的な検討内容は明らかではなかった。そして、鑑定評価額と大きく異なる額を予定価格として決定していたのに、国有財産評価基準で求められている評価調書の作成を失念し、評定価格を定めておらず、評価内容が明らかになっていないため、評価事務の適正を欠いていると認められた。 〈予定価格と意見価額が同額である点に関して、近畿財務局は、本件鑑定評価において、地下埋設物の存在が価格形成要因から除外されたことから、地下埋設物の影響を踏まえた判断が必要になると〉したこと自体が間違った態度となっている。不動産鑑定士が出した土地鑑定評価額から「地下埋設物撤去・処分費用を控除」すれば片付くことであって、不動産鑑定士の手を煩わせて同じ程度の土地価格を出させたこと自体、自分たちのイカサマをイカサマでないと見せかけるお墨付きを不動産鑑定士を介して手に入れたといったところであるはずだ。 |

では、森友疑惑の核心はあくまでも大阪航空局が見積もった1万9520トン、ダンプカー4000台分の地下埋設物が果たして実際に存在していたのかどうかであり、疑惑の出発点となっていて、地下埋設物が小学校校舎建設にどれ程の障害となり、障害となった分、搬出・産廃処理されていたはずで、搬出・産廃処理量・金額と地下埋設物撤去・処分費用との差額の妥当性等々、これらの点に関して会計検査院の対森友学園国有地売却の会計検査報告書から窺うことのできる疑問・疑惑に財務省の「森友学園案件に係る決裁文書の改ざん等に関する調査報告書」(2018年6月4日)がどう答えているか、見てみることにする。

会計検査院の「報告書」は2017年11月22日に公表。財務省の「報告書」は約半年後の2018年6月4日公表。例え半年の期間であったとしても、会計検査院「報告書」の疑問・疑惑に答えていなければ、調査報告とは言えない。結論を先に言うと、財務省「報告書」は何も答えていない。この「報告書」自身が「4P」の「注」として答えている。

〈本報告書は、平成29年2月以降の森友学園案件に係る決裁文書の改ざん等に関する調査の結果をとりまとめたものであり、上記の価格算定手続の妥当性等を含め、平成28年6月20日 (月)の事案終了前の状況について調査を行ったものではない。〉

2016年(平成28年)6月20日に森友学園と国有地売買契約を締結した。その日を以って全て終了したものとして扱い、決裁文書の改ざんのみの問題点を洗い出している。

改ざんに至った発端の記述が財務省「報告書」の最初部分に記載されているから、参考のために簡単に取り上げてみる。

2017年2月に森友学園案件が国会で取り上げられて以降、同年2月下旬から4月にかけて5件の決裁文書を改ざん。一度ウソをつくと、そのウソを事実と見せかけるために次のウソが必要となる喩えどおりに「主としてこれらの決裁文書の改ざん内容を反映する形で」、つまり5件の改ざんに辻褄を合わせる形で9件の決裁文書、計14件の決裁文書改ざんを行なった。

この「計14件」は単なる数字ではなく、ウソの量を表している。1件や2件ではない、14件という相当量のウソを要した。それ程までに対森友学園国有地売却に関してウソを必要とした。ウソを必要とした原因を森友学園国有地売却との関連で捉えてはいない。国会で問題になったことから始まった文書改ざんという事実経緯のみが取り上げられている。

例えば2017年2月21日に近畿財務局及び本省理財局の国有財産審理室長が国会議員団に面会を受けたことから、政治家関係者に関する記載の取扱いが問題となり得ることが認識され、報告を受けた財務省理財局長が〈当該文書の位置づけ等を十分に把握しないまま、そうした記載のある文書を外に出すべきではなく、最低限の記載とすべきであると反応した。理財局長からはそれ以上具体的な指示はなかったものの、総務課長及び国有財産審理室長としては、理財局長の上記反応を受けて、将来的に当該決裁文書の公表を求められる場合に備えて、記載を直す必要があると認識した。こうした認識は、国有財産企画課長にも共有された。〉ことから始まり、〈政治家関係者からの照会状況等が記載された経緯部分を削除するなどの具体的な作業を〉開始、〈理財局長からは、2017年2月から3月にかけて積み重ねてきた国会答弁を踏まえた内容とするよう念押しがあった。〉と改ざんが深みにハマっていく事実経緯の調査のみで、なぜ政治家関係者に関する記載の取扱いが問題となるのか、なぜ理財局長の佐川宣寿は局長という地位にありながら、決裁文書に記してある事実と異なる答弁をする必要があったのかの「なぜ」に対する調査がない。

例えば2017年2月17日(金)の衆議院予算委員会、その他で安倍晋三から、〈本人や妻が、事務所も含めて、この国有地払下げに一切関わっていないことは明確にしたい旨の答弁があった。〉(10P)ものの、この〈答弁以降、本省理財局の総務課長から国有財産審理室長及び近畿財務局の管財部長に対し、総理夫人の名前が入った書類の存否について確認がなされた。これに対して、総理夫人本人からの照会は無いことや、総理夫人付から 本省理財局に照会があった際の記録は作成し、共有しているが、内容は特段問題となるものではないことを確認したほか、近畿財務局の管財部長からは、その他の政治家関係者からの照会状況に関する記録の取扱いについて相談がなされた。さらに、上記の同年2月21日(火)の国会議員団との面会の状況も踏まえ、本省理財局の総務課長から近畿財務局の管財部長に対して政治家関係者をはじめとする各種照会状況のリストの作成を依頼し、本省理財局の国有財産審理室長に当該リストが送付された。〉(15p)

だが、決裁文書から総理夫人安倍昭恵の名前が削除された。財務省「報告書」はこのことに一切触れていない。かくかように会計検査院「報告書」が提示した多くの「なぜ」に答えていない。この答がない以上、森友疑惑の本質的な解明に迫ることはできない。

極めつけは「平成29年以降の状況」(9p)の⑧の記述である。

〈⑧ 当時、国会審議のほか、一部政党において本省理財局等からヒアリングを行うための会議が繰り返し開催されており、さらに同政党の国会議員団は、森友学園に売り払われた国有地を平成29年2月21日 (火)に視察することとなった。本省理財局では、当日の森友学園の理事長らの発言次第では国会審議が更に混乱しかねないことを懸念し、局長以下で議論を行った結果として、国有財産企画課の職員に対して、対外的な説明を森友学園の顧問弁護士に一元化するなど、当該顧問弁護士との間で対応を相談するよう指示がなされた。

この指示を踏まえ、当該職員が同年2月20 日 (月)にかけて当該顧問弁護士と相談を行う中で、同理事長は出張で不在であるとの説明ぶりを提案したり、さらには「撤去費用は相当かかった気がする、トラック何千台も走った気もする」といった言い方も提案した(注12-「トラック何千台」との表現は、当該職員が発案し、提案したものと認められる。)。結果的には、翌日21 日 (火)の国会議員団による現地視察には同理事長も顧問弁護士も同席せず、その後も、国有財産企画課の当該職員が伝えたような内容を森友学園側がコメントすることは無かった。〉 (11p)

対する罰則。

「 (3) 本省理財局における責任の所在の明確化 」(31p)

〈また、別の当時の国有財産企画課職員(課長補佐級)についても、一連の問題行為には関与していなかったが、地下埋設物の撤去費用について、森友学園の顧問弁護士に対して事実と異なる説明ぶりを提案したことは、不適切な対応であった。これを踏まえ、「口頭厳重注意」の矯正措置を実施する。〉(41p)

森友学園顧問弁護士に対して「撤去費用は相当かかった気がする、トラック何千台も走った気もする」といった言い方を提案した。

森友学園理事長も顧問弁護士もこのコメントを使うことはなかった。トラックが何千台も走って気づかない近所の住人がいるとしたら、俳句の夏井先生ではないが、「ここへ連れてこい」である。近所の住人に聞いたら、バレバレとなるから、コメントとして使わなかったのだろう。問題は使う使わないではなく、なぜこのようなコメントをアドバイスとして用いたかである。撤去費用は相当かかっていないから、かかったように見せかる必要があった。トラックが何千台も走っていないから、走ったことにしなければならなかった。裏を返せば、撤去費用はたいしてかかっていなかった。当然、トラックもたいして走っていなかった。このことは1万9520トン、ダンプカー4000台分の地下埋設物など存在していなかったを答としなければならない。

天下の財務省が何か大きな力が働かなければ、一介の教育者に不動産鑑定評価額9億5600万円の土地を地下埋設物の撤去・処分費用を8億1900万円と見積もり 差引き土地価格を約1億3400万円とすることはないだろう。天下の安倍晋三夫人安倍昭恵が森友小学校名誉校長に就任したのは2015年9月5日。森友学園のHPからその名前が消えたのは2017年2月23日。

近畿財務局が大阪航空局に森友小学校建設予定地の国有財産地に地下埋設物の撤去・処分費用について見積もることを依頼したのが2016年(平成28年)3月30日。大阪航空局が地下埋設物量を1万9520トン、その撤去・処分費用を8億1900万円と見積もり、近畿財務局に報告したのが2016年(平成28年)4月14日。この3月30日から4月14日までの期日は天下の安倍晋三夫人安倍昭恵が森友小学校名誉校長に就任していた期間にすっぽりと入る。

2014年(平成26年)4月28日、森友学園理事長は近畿財務局を訪れ、職員に「昭恵夫人が来られていい土地だから話を進めてくださいとおっしゃった。写真もありますよ」と伝えたら、職員が「写真を見せてください」と言うので見せたら、「これコピーしていいですか?上司、局長にも見せなければいけないので」と答えたとネットでは紹介されている。

森友学園理事長が2017年3月23日に日本外国特派員協会で会見で、国有地の契約に関する財務省への問い合わせを安倍昭恵内閣総理大臣夫人付の内閣事務官谷査恵子を通して行い、その返事のFAXが来てから、「後の事柄については、瞬間風速の強い神風が吹きました」と発言している。当時の籠池理事長にしたら、「安倍晋三様々。安倍昭恵様々」だったに違いない。

岸田文雄は2021年10月11日の辻元清美の代表質問に対する答弁で森友問題は全て終わったかのように発言しているが、かくこのように見てくると、全然終わっていないことが分かる。