「2021年10月11日代表質問 辻元清美」(辻元清美Official website/2021.10.14) 「2021年10月11日代表質問 辻元清美」(辻元清美Official website/2021.10.14)森友学園疑惑のみを取り上げる。 辻元清美「さて、先週、私は、森友公文書改ざん問題で自殺に追い込まれた赤木俊夫さんの妻、雅子さんにお目にかかりました。岸田総理にお手紙を出されたと報道され、直接お話をお聞きしたいと人づてに申し出て、お受けいただいたのです。 どんな思いでお手紙を出したのですかとお聞きすると、岸田総理は人の話を聞くのが得意とおっしゃっていたので、私の話も聞いてくれるかと思い、お手紙を出しましたとおっしゃっておりました。 総理、このお手紙、お読みになりましたか。お返事はされるのでしょうか。お答えいただきたいと思います。そのときに手紙の複写をいただきました。ちょっと読ませていただきます。皆さん、お聞きください。 内閣総理大臣岸田文雄様。 私の話を聞いてください。 私の夫は、三年半前に、自宅で首をつり、亡くなりました。 亡くなる一年前、公文書の改ざんをしたときから、体調を崩し、体も心も崩れ、最後は、自ら命を絶ってしまいました。 夫の死は、公務災害が認められたので、職場に原因があることは、間違いありません。財務省の調査は行われましたが、夫が改ざんを苦に亡くなったことは、書かれていません。なぜ、書かれていないのですか。 赤木ファイルの中で夫は、改ざんや書換えをやるべきではないと本省に訴えています。それに、どのような返事があったのか、まだ分かっておりません。 夫が正しいことをしたこと、それに対して、財務省がどのように対応したのか、調査してください。そして、新たな調査報告書には、夫が亡くなったいきさつをきちんと書いてください。 正しいことが正しいと言えない社会は、おかしいと思います。 岸田総理大臣なら、分かってくださると思います。 第三者による再調査で真相を明らかにしてください。 赤木雅子。 総理は、このお手紙、どのように受け止められたんでしょう。 赤木さんの死も、赤木さんが改ざんに異議を唱えたことも、そして、どんなプロセスだったのか、一切、財務省の報告にはありません。 これで正当な報告書と言えるんでしょうか。皆さん、いかがですか。 皆さんも、御家族がこのような目に遭わされたら、はい、そうですかと納得はできないんじゃないですか。 総理、このお手紙で求めていらっしゃる第三者による再調査、実行されますか。 赤木雅子さんは、この代表質問を見ますと私におっしゃっておりました。先ほどはちょっと冷たい答弁でした。雅子さんに語りかけるおつもりで、御自分の言葉で誠実にお答えください。 臭い物に蓋をして、その上に新しい家を建てようとしても、すぐに柱が腐ってしまいます。長期政権でたまったうみを岸田政権で出すことができないのであれば、国民の皆さんの手で政権を替えていただいて、私たちが大掃除するしかありません」 岸田文雄(文字起こし)「森友学園問題の再調査についてお尋ねがありました。近畿財務局の職員の方がお亡くなりになったこと、このことは誠に悲しいことであり、残された家族の皆様方のお気持ちを思うと、言葉もなく、静かに、そして謹んでご迷惑(ママ)、ご冥福をお祈り、申し上げたいと思います。 ご指摘の手紙は拝読致しました。その内容につきましてはしっかりと受け止め、させて頂きたいと思います。そして本件については現在民事訴訟に於いて法的プロセスに委ねられています。今現在、原告と被告の立場にありますので、この返事等については慎重に対応したいと思っています。この裁判の過程に於いて先ずは裁判所の訴訟・指揮に従いつつ、丁寧に対応するよう、財務省に対して指示を行ったところであります。 いずれにせよ、森友学園問題にかかる決裁文書の改ざんについては財務省に於いて捜査当局の協力も得て、事実を徹底に調査し、そして自らの非をしっかり認めた調査報告書、これ、取り纏めております。 さらには第三者である検察の捜査も行われ、結論が出ております。会計検査院に於いても2度の調査を行っている、こうしたことです。その上で本件についてはこれまでも国会などに於いて様々なお尋ねに対し説明を行ってきたところであると承知をしており、今後も必要に応じてしっかり説明をしてまいります。 大事なことは今後行政に於いてこうした国民の疑惑を招くような事態、2度と起こさないということであり、今後も国民の信頼に応えるために公文書管理法に基づいて文書管理の徹底してまいりたいと思います」 |

岸田は財務省は「自らの非をしっかり認めた調査報告書を取り纏めている」と言っているが、決裁文書改ざんの事実を認めて、改ざんに関わった職員を処分したのみで終わらせていて、森友学園への小学校校舎建設用地としての国有地売却に関わる取引に絡めて、なぜ決裁文書の改ざんが必要になったのかの疑惑には何一つ答えていない。

会計検査院の2度の調査は最初の調査で会計検査院に対して改ざん後の決裁文書のみを提出、「交渉記録」等の文書を提出しなかったことが判明、改ざん前の決裁文書や「交渉記録」等の文書の提出を受けて行なった再度の調査であって、財務省は提出しなかった理由を「国会等での説明との整合性等の観点」からとするだけで、「国会等での説明」が国有地売却の実際を隠したり、食い違うことになったのはなぜなのか改ざんの前段階の疑惑についての真相は財務省の「調査報告書」でも解明されずじまいである。また、「国会などに於いて様々なお尋ねに対し説明を行ってきた」と言っているが、国民の多くはその説明に納得していないのだから、責任を果たしたかのように言うのは見当違いである。

「大事なことは国民の疑惑を招くような事態は2度と起こさない」と言っているが、真相を満足に解明できなければ、悪事を演じる側は真相解明を甘く見て、真相解明が「2度と起こさない」の悪事の歯止めとはならない。歯止めとなるような情け容赦のない徹底した真相解明が必要となる。岸田文雄が真相解明の責任を果たしていると思いこんでいるところに国民との認識のズレを見る。本人はそのことに気づいていない。

森友学園疑惑の再調査については安倍晋三も麻生太郎も、菅義偉も、それを求める野党の国会追及に対しては拒否を、記者会見では記者の再調査有無の質問に対しては一貫して行わない旨の発言をしているから、同じ穴の一蓮托生とならざるを得ないチームプレーという点からして岸田文雄が「国民の声を丁寧に聞く」をキャッチフレーズとしていたとしても、再調査拒否は予想の範囲内に過ぎない。再調査を約束でもしたら、「いいカッコしやがって」と党内実力者の多くを敵に回して、内閣運営がたちまち支障を来たすことになるだろう。

岸田文雄が「さらには第三者である検察の捜査も行われ、結論が出ております」と言っていることは国有財産などの管理その他を主な業務としている財務省理財局の当時の局長佐川宣寿を筆頭にその他の職員、森友学園への国有地売却に直接関わった近畿理財局の職員等をいくつかの容疑で告発したことに対する大阪地検特捜部の捜査と結論を指す。主な告発をマスコミ報道から簡単に拾ってみる。

・2015年3月22日、木村真・豊中市議と市民複数が財務省近畿財務局の職員を氏名不詳のまま国有地を不当に安く売却して国に損害を与えたとする背任容疑で大阪地検に告発。

・2015年7月13日、大阪を中心とした全国の弁護士や学者ら246人が財務省職員ら7人を背任容疑で大阪地検特捜部に告発

・2017年7月31日、センチュリー行政書士・社労士事務所が森友学園に対し,国有地を本来よりも8億円以上も値引きして譲渡する決定を下した近畿財務局職員を刑法第193条(公務員職権濫用罪)で刑事告発。

・2017年10月16日、団体代表醍醐聡東大名誉教授が近畿財務局の記録廃棄と国会答弁虚偽による証拠隠滅罪の容疑で東京地検に告発。

・2018年5月30日、上脇博之大学教授が公用文書等毀棄容疑で告発。

その他にも告発があり、不受理されたものもあって、大阪地検特捜部は6容疑で告発を受理、6容疑共に2018年5月31日に容疑対象の佐川宣寿を筆頭に財務省職員ら計38人を嫌疑不十分か、嫌疑なしで不起訴処分とした。

「嫌疑不十分」は嫌疑はあるが、嫌疑を固めるだけの証拠を見つけることができなかったということになる。佐川宣寿の側からすると、証拠をうまく隠したということもできる。要するに真っ白の身の潔白を証明されたわけではない。

だから、2018年6月14日、大阪・豊中市の市議会議員が不起訴は不当だとして検察審査会に審査の申し立てを行なうことになり、2019年3月15日付で大阪第1検察審査会は不起訴になった佐川ら財務省職員10人について「不起訴不当」を議決、大阪地検特捜部が再捜査を行うこととなったが、約5カ月後の2019年8月9日、大阪地検特捜部は財務省職員10人について改めて不起訴処分とし、捜査は終結することとなった。

2018年5月31日付のNHK NEWS WEB記事が、〈国有地の売却問題で背任の疑いで告発された財務省の当時の幹部らを不起訴にした理由について、特捜部は、ごみの影響で小学校の開校が遅れた場合、損害賠償を請求される可能性があったことを挙げ、「売却によって国は相当額の損害賠償義務を免れた可能性を否定できず国に財産上の損害を生じさせたとは認められない」と説明した。〉と、大阪地検特捜部の2018年5月31日の最初の不起訴理由を伝えている。

この不起訴理由について大阪特捜は大阪航空局が見積もった1万9520トン、ダンプカー4000台分のごみ(地下埋設物)の存在を前提としていることになる。だが、財務省側・国側は「存在した」と言っているだけで、存在していたことが明確に立証されたわけではない。会計検査院が2017年3月6日に参議院予算委員会の要請を受けて対森友学園国有地売却に関する状況を会計検査した2017年11月の報告書は地下埋設物の処分量を1万9520トンと見積もった大阪航空局が算定に用いている深度、混入率について十分な根拠が確認できなかったとし、結果的に地下埋設物撤去・処分概算額8億1974万余円と見積もったこと自体にも根拠不十分として疑義を投げかけている。

会計検査院のこの報告書は2017年11月23日。大阪特捜部の不起訴決定は会計検査院の報告から約半年後の2018年5月31日。会計検査院の国有地売却に関する全体的な疑義を無視したことになり、大阪特捜部の捜査と会計検査院の会計検査とは大きく異なることになった。

また、大阪特捜部の不起訴理由「売却によって国は相当額の損害賠償義務を免れた可能性を否定できず国に財産上の損害を生じさせたとは認められない」は当初森友側が小学校建設工期との関連から地下埋設物撤去・処分を大阪航空局に要求、大阪航空局は土地そのものが売却してすぐにカネが入るものではなく、売払いを前提とした10年間の貸付契約であるために予算不足から森友側の要求に応じられない旨を返答。対して森友側は損害賠償をチラつかせ、現実的な問題解決策として納得できる金額での早期の土地買受けによる処理案を提示、そのために地下埋設物撤去・処分費用を8億1974万余円と見積もったことになるが、森友側の要求を放置していたなら、地下埋設物撤去・処分費用と同額程度の損害賠償請求を受けていた可能性を予想されることから、このことを以って「国に財産上の損害を生じさせたとは認められない」と結論づけたということなのだろう。

だが、地下埋設物撤去・処分費用を過大に見積もり、最安値で売るための道具として双方納得づくで損害賠償請求を持ち出したヤラセと疑うこともできる。ヤラセかどうかの証明は1万9520トン、ダンプカー4000台分の地下埋設物が実際に存在したかどうかにかかっている。実在し、正当な土地取引なら、何も「貸付決議書」や「売払決議書」、あれやこれやの「決裁文書」を改ざんする必要性は何も生じることはない。国有地を扱う財務省理財局の局長佐川宣寿にしても国会で実際の取引きとは無関係な答弁をする必要性も生じない。虚偽答弁に合わせるなどして一旦確定した行政文書を様々に改ざん・隠蔽することになった。

必要性が生じた理由は一連の経緯を見ていると、森友学園の新たな小学校建設に関して森友学園の理事長の教育理念に安倍晋三とその夫人安倍昭恵が賛同、特に安倍昭恵が理事長の教育理念に基づいた小学校の実現に協力していることが財務官僚の耳に入り、首相夫妻が後押ししていることを粗末に扱ったりしたら、後でどんなお叱りを受けるかもしれないと萎縮し、その萎縮が事勿れなご機嫌取りの忖度に向かったところへ持ってきて、地下埋設物という予期しない障害を持ち出されて、自分たちの責任問題にならないように安く叩き売ることになってしまったという展開を疑うことができる。

勿論、証拠を上げて、疑惑を事実(クロ)と断定することはできないが、矛盾を様々に衝くことはできる。決裁文書の改ざん個所、不動産鑑定に関する調査報告書、会計検査院の報告書などからそこに記されているか、炙り出すことができる様々な矛盾を拾い出して、そのような矛盾に対して財務省の調査報告書がどう答えているのか、答えていなければ、不都合な事実を隠蔽する、あるいは誤魔化す必要性から生じることになっている矛盾ということになるはずである。嘘偽りがなければ、矛盾は生じない。

最初に「平成30年3月19日財務省」名で一旦は書き換えたが、その後に削除したために書き換えに気づくのが1週間遅れたと断り書き(ページ数が入っていなくて、最後から2枚目)を入れてある文書「森友学園事案に係る今後の対応方針について(H28.4.4)」(最後のページ)が、「森友学園への国有地売却に関する決裁文書について」(財務省理財局・平成30年4月12日 )の中に含まれていて、大阪航空局を含めた財務省側が森友学園小学校建設用地の地下埋設物の量とその撤去・処分費用を見積もることになった当初の経緯を知ることができるから、ここに全文を載せておく。文書冒頭左肩に手書きで「削除」と書き入れてある。文飾は当方。

| 森友学園事案に係る今後の対応方針について(H28. 4. 4) 1.事案の概要 当該財産は森友学園と定期借地契約を締結し、平成29年4月の小学校開校を目指し、校舎等建設工事に着手した財産。 3月11日、相手方より、校舎建築の基礎工事である柱状改良工事を実施したところ、敷地内に大量の廃棄物が発生した旨の報告を受け、対応を検討しているもの。 2.対象財産 所 在 地:豊中市野田町1501番地 区分・数量:土地・8,770.43㎡ 所属会計等:自動車安全特別会計(空港整備勘定)所属財産 定期借地契約日:平成27年6月8日 3.学園の申し出内容 ○ 学園は6月の建物棟上げ式に向けタイトなスケジュールの中で建物の基礎工事を行っている。廃棄物除去の影響で工期がずれ込むこととなった場合、損害賠償請求を行う。ついては工事に与える影響が最小限となる作業手法を提示せよ。 ○ 地中から噴出した廃棄物及び建物基礎建築のために掘削した廃棄物混入土の撤去を国の責任で早急に実施せよ。 ○ 地中に埋設されていると予測される廃棄物の全面撤去を検討せよ。 ○ なお、これらの廃棄物の除去費用等を売却価格から控除するなら、購入も検討したいので、売却価格の提示を考えてもらいたい。 4.本省審理室指示事項 ○ 工事に与える影響を最小限にする方策を検討すること ○ 相手方と折衝する際には大阪航空局と十分な協議を行い、明確な対応策を提示すること。 5.対応方針 ○ 棟上げ式までの工程に与える影響を最小限にするため、噴出した廃棄物及び建物基礎部分の掘削で発生する廃棄物混入度の撤去作業に関しては、大阪航空局の直接発注では工程上間に合わず、更なる賠償問題に発展することから、相手方経費で施工することとし、売却価格からの控除を検討。 ○ 敷地表面を覆っている廃棄物混入土及び地中に埋設されていると予測される廃棄物の全面撤去に関しては、地中の廃棄物の存在確認資料を徴求し、売却時の財産評価において考慮する旨申し出を行い、森友学園と協議する方向で検討。 6.大阪航空局との調整内容 大阪航空局としては、新たに噴出した廃棄物及び建物基礎掘削工事に伴う廃棄物混入土の処理は、所有者責任上、大阪航空局において処理せざるを得ないものと判断している。 しかし、早急な予算措置は困難な状況であるため、売却を行う方針で作業を進める。 ただし、鑑定評価額からの廃棄物処理費減額に関しては、大阪航空局からの依頼文書に基づき減額措置を行うこととしている。 7.今後の作業スケジュール 4月中旬 大阪航空局より廃棄物処理減額依頼文書受理 4月下旬 鑑定評価依頼 5月下旬 鑑定評価書受理 6月下旬 売買契約 |

森友側は、〈廃棄物除去の影響で工期がずれ込むこととなった場合、損害賠償請求を行う。〉と損害賠償請求をチラつかせて大阪航空局と財務省側を動かし、最終的には不動産鑑定評価額9億5600万円の土地を地下埋設物の撤去・処分費用を差し引いた約1億3400万円で手に入れた経緯の端緒を窺うことができる。

一旦改ざんしながら、削除した。隠したい事実があるからで、その事実は推測するしかないが、土地価格約1億3400万円に向かう発端となった損害賠償請求をチラつかせられた事実以外にないだろう。森友側から損害賠償請求をチラつかせられたといった事実はなしにあくまでも事務的な交渉で約1億3400万円に見積もられたとしたかったのだろう。と言うことは、損害賠償請求をチラつかせたことが功を奏した1億3400万円と見ることもできるが、この推測の妥当性をおいおい見ていくことにする。

この文書に、〈相手方より、校舎建築の基礎工事である柱状改良工事を実施したところ、敷地内に大量の廃棄物が発生した旨の報告を受け、対応を検討しているもの。〉との一文があるが、校舎建築の基礎工事は柱状(ちゅうじょう)改良工事だということが判明する。このことは重要なことだから、頭に入れておいて貰いたい。

次に森友学園小学校建設予定地地下埋設物の発見からその撤去・処理費を値引きする形で売却することになった経緯を知ることができる文書の改ざんを一部抜粋する形で取り上げてみる。なぜ改ざんする必要があったのか。正当な土地取引売買であるなら、改ざんの必要性は生じない。不正な土地取引売買であるからこそ、それを隠蔽するために改ざんの必要性が生じることになったという経緯こそが妥当性を見い出すことができる。下線は文書に付属していて、改ざん個所を示している。

「13.予定価格の決定(売払価格)及び相手方への価格通知について」(財務書/2016年5月31日)

5.本件売払について

(1)大阪航空局が行なった事前調査により、本地には土壌汚染及びコンクリートガラ等の地下埋設物の存在が判明しており、国はこれらの状況を学園に説明し、関係資料を交付した上で貸付契約及び売買予約契約を締結している。

学園が校舎建設工事に着手したところ、平成28年3月に国から事前に交付された資料では想定し得ないレベルの生活ごみ等の地下埋設物が発見された。

(2)学園の代理人弁護士からは、本地は小学校を運営するという目的を達成できない土地であるとして、小学校建設の工期が遅延しないよう国による即座のゴミ撤去が要請されたが、大阪航空局は予算が確保できていない等の理由から即座の対応は困難である旨を学園に回答した。

(3)これを受けて学園の代理人弁護士から、本来は国に対して損害賠償請求行うべきものと考えているが、現実的な問題解決策として早期の土地買受けによる処理案を示し、学園は、その金額が納得できれば本地に関する今後の損害賠償を等を行わないとする条件で売買契約をするという提案であった。

(4)当局と大阪航空局で対応を検討した結果、学園の提案に応じなかった場合、損害賠償に発展すると共に小学校建設の中止による社会問題を惹起する可能性もあるため、処理方針を検討した結果、売払いによる問題解決を目指すこととしたものである。

6.予定価格の決定について

(1)今回の鑑定評価に当たっては、大阪航空局から、地下埋設物撤去概算額を反映願いたいとする依頼文書、「不動産鑑定評価についいて(依頼)」(平成28年4月14日付阪空補17号:別添参照)」の提出を受けており大阪航空局からの依頼に基づき本地の現状を踏まえた評価を行なうものとした。

(2)これを踏まえて、平成28年4月1日を価格時点として平成28年4月15日近財統-第442号により不動産鑑定士に鑑定評価の発注を行なった。不動産鑑定士には上記(1)航空局依頼文書を交付した上で評価依頼を行なっている。

(3)不動産鑑定士から別添不動産鑑定評価書提出を受けて、別添審査調書のとおり当局主席国有財産鑑定官の審査も了したため、本決議により予定価格を決定するものである。

7. 価格提示について

公共随意契約を行う場合の相手方に対する価格通知の取扱いについては、各財務局様々であるが、近畿財務局は価格を通知せずに相手方と見積り合わせを行なっているところ。

本件は通常の売払いではなく、定期借地による貸付契約中の財産について、売買予約契約を締結して貸付期間中に売払う予定のものであることから、関東財務局等が採用している方法を参考に、口頭により相手方に価格を通知するものとする。

8. その他の参考事項

(1)売買契約事項について

学園の代理人弁護士が提案する今後の損害賠償等は行わないとする旨を売買契約書に盛り込むことについては、今回の売買契約書に特約条項を定めて整理する予定であり、現在、当局統括法務監査官(所属法曹有資格者)の指導を踏まえて学園と契約組織について競技を続けているところ。

本件売払いは、国と学園とで契約契約書式の合意ができることを前提条件として行なうものである。(売払決議は別途処理予定)。(注:二重線個所は改ざん前から引かれているとのこと。)

(2)貸付契約及び売買予定契約の合意解除について

上記4のとおり、本件は平成27年5月に国有財産有償貸付契約及び国有財産売買予定契約を継続しているため、今回、売買契約を行なう際にはこれらの書面との関係を整理する必要がある。

当局統括法務監査官(所属法曹有資格者)に確認したところ「今後予定している売買契約締結済の売買予約契約で定めた売買契約に新たな特約条項を加える内容となるため、売買予約の予約完結権行使ではなく、今回新たな売買契約を締結すると整理すべき。」との指導があった。そのため、今回の売買契約書には、締結済みの国有財産有償貸付契約及び国有財産売買予約契約を合意解除する旨の特約条項の付加を予定している。

5.本件売払について

(1)大阪航空局が行なった事前調査により、本地には土壌汚染及びコンクリートガラ等の地下埋設物の存在が判明しており、国はこれらの状況を学園に説明し、関係資料を交付した上で貸付契約及び売買予約契約を締結している。

学園が校舎建設工事に着手したところ、平成28年3月に国から事前に交付された資料では想定し得ないレベルの生活ごみ等の地下埋設物が発見された。

(2)その後、同年3月に、森友学園から、早期に学校を整備し開校するために、埋設物の撤去及び建設工事等を実施する必要があり、国有地を購入したい旨の要望があったものである。

6.予定価格の決定について

(1)今回の鑑定評価に当たっては、大阪航空局から、地下埋設物撤去概算額を反映願いたいとする依頼文書、「不動産鑑定評価についいて(依頼)」(平成28年4月14日付阪空補17号:別添参照)」の提出を受けており大阪航空局からの依頼に基づき本地の現状を踏まえた評価を行なうものとした。

(2)これを踏まえて、平成28年4月日を価格時点として平生28年月15日近財統-第442号により不動産鑑定士に鑑定評価の発注を行なった。不動産鑑定士には上記(1)航空局依頼文書を交付した上で評価依頼を行なっている。

(3)不動産鑑定士から別添不動産鑑定評価書提出を受けて、別添審査調書のとおり当局主席国有財産鑑定官の審査も了したため、本決議によ予定価格を決定するものである。

7.

貸付契約及び売買予定契約の合意解除について

上記4のとおり、本件は平成27年5月に国有財産有償貸付契約及び国有財産売買予定契約を継続しているため、今回、売買契約を行なう際にはこれらの書面との関係を整理する必要がある。

当局統括法務監査官(所属法曹有資格者)に確認したところ「今後予定している売買契約締結済の売買予約契約で定めた売買契約に新たな特約条項を加える内容となるため、売買予約の予約完結権行使ではなく、今回新たな売買契約を締結すると整理すべき。」との指導があった。そのため、今回の売買契約書には、締結済みの国有財産有償貸付契約及び国有財産売買予約契約を合意解除する旨の特約条項の付加を予定している。

この国有地に関しては2015年(平成27年)5月21日に国は森友学園と貸付期間10年間の定期借地権を設定する国有財産有償貸付契約と国有財産売買予約契約を同時に締結している。要するに土地を現金なのか、ローンなのか、買受けるだけの資金調達が難しいから、10年間の借受けを行い、ゆくゆくは買取るという契約を結んだ。

ところが、改ざん前の取り決めでは買受けるだけの資金調達が難しいとしながらも、納得できる金額なら買受けるとする姿勢に急に転じたのはなぜなのだろう。新たな地下埋設物が見つかる前に最初から存在していたことが判明していた地下埋設物を森友側が約1億3千万円を掛けて撤去したことで土地の価値が上がったと見做す有益費約1億3千万円を森友は国から受け取っている。土地買受け提案以降の不動産鑑定評価額9億5600万円に対して新たに見つかった地下埋設物の撤去・処分費用が8億1900万円と算定され、その差額の土地代金約1億3400万円は有益費として受け取った約1億3千万円でペイできるが、ペイせずに、森友学園は小学校開校で色々な資金を必要とするという理由で受け取った有益費の約1億3千万円はそのままにして、土地代金約1億3400万円は期間10年での延納の申請を行い、認められた。

要するに隠す必要もない事実経緯でありながら、改ざんという手を使って隠す必要性が生じたのは不動産鑑定評価額9億5600万円に対して地下埋設物の撤去・処分費用が8億1900万円と算定し、土地代金をこの差額の約1億3400万円としたこと自体に何らかのカラクリがあったからだろう。カラクリがあったからこそ、土地を買受けるだけの資金調達は困難だとしていながら、急に土地買受けの姿勢に転ずることができた。

当然、損害賠償請求をチラつかせられたことも文書改ざんによって隠してもいるのだから、チラつかせも絡んだ土地の買受けということになるはずだ。。

何もカラクリがなければ、近畿財務局は森友側と取り決めた事実経緯は事実経緯として残しておくことができるはずだし、そのとおりの国会答弁もできるはずだが、朝日新聞が2017年2月9日付朝刊で森友学園への国有地取引をめぐる疑惑を報じたことに対応して国会で野党が追及を始めた関係からだろう、2016年5月31日に作成されたこの文書を約9カ月も経過した2017年2月下旬から4月にかけて、最初の事実経緯を改ざんという形で隠蔽しなければならなかった。そしてこの決裁文書の改ざんの疑いを朝日新聞が2018年3月2日付朝刊で報じ、2018年3月12日に財務省はその事実を認めている。

この2018年3月12日から約2カ月版後に大阪地検特捜部は不起訴処分の決定を下した。と言うことは大阪地検は財務省と森友間で損害賠償請求を受ける恐れから土地の売買契約に至ったという事実経緯を隠す決済文書改ざんに何のカラクリも見ずにダンプカー4000台分、1万9520トンの地下埋設物の存在を前提として損害賠償請求回避によって、国は財産上の損害を免れ得たといった趣旨で告発を受けた全員を不起訴処分にしたことになる。

さらに言うと、取り調べを受けた財務省側は決裁文書改ざんによって一旦は消し去った損害賠償云々の事実経緯を再び持ち出して、「地下埋設物の撤去・処分費用に相当する損害賠償費用を免れることができたから、国に損害は与えていません」と訴えたことになる。つまり大阪特捜はどこにも矛盾を見なかった。

《財務省2018年6月4日『森友学園案件に係る決裁文書の改ざん等に関する調査報告書』はなぜ改ざんを必要としたのかの本質的な原因解明は放置(2)》に続く。

ここにはウィシュマ・サンダマリさんの収容時の健康状態は新規入所者全員に対して行なう「健康状態に関する質問書」に従った質問を令和2年(2020年)8月20日の収容開始時に行い、彼女は〈体調不良,服用中の薬,既往症(結核, 肝炎, 高血圧,ぜんそく,糖尿病,心疾患,脳疾患)及び入院・手術歴の有無を問う各質問に対し,いずれも 「ない」と回答し〉、〈これを踏まえ,立ち会った入国警備官は,「健康状態に関する質問書」の官用欄に,「健康状態は良好とのこと。」と記載した。〉との説明がなされていて、入管収容時には十分に健康であったことを窺うことができる。

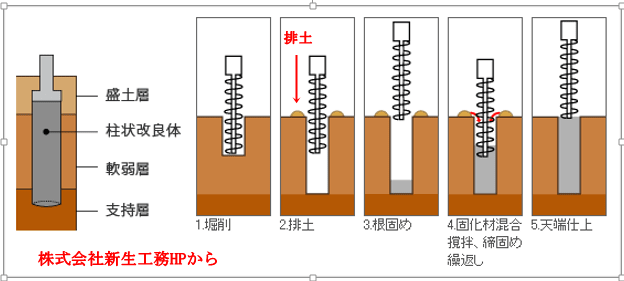

ここにはウィシュマ・サンダマリさんの収容時の健康状態は新規入所者全員に対して行なう「健康状態に関する質問書」に従った質問を令和2年(2020年)8月20日の収容開始時に行い、彼女は〈体調不良,服用中の薬,既往症(結核, 肝炎, 高血圧,ぜんそく,糖尿病,心疾患,脳疾患)及び入院・手術歴の有無を問う各質問に対し,いずれも 「ない」と回答し〉、〈これを踏まえ,立ち会った入国警備官は,「健康状態に関する質問書」の官用欄に,「健康状態は良好とのこと。」と記載した。〉との説明がなされていて、入管収容時には十分に健康であったことを窺うことができる。 画像のようにアースオーガードリルという名の刃が連続する螺旋状の溝がついた掘削ドリルを重機のアームの先端に取り付けて回転させて地面を掘っていくと、電動ドリルに木工キリを取付けて木材に穴を開けると、木工キリにしても連続する螺旋状の溝がついていて、溝に絡みながら木の切り屑が押し出されてくるようにアースオーガーの螺旋状の溝に絡みついて掘削した土が地表に押し出されてくる。地表以外に掘られた土は逃げ場がないからだ。

画像のようにアースオーガードリルという名の刃が連続する螺旋状の溝がついた掘削ドリルを重機のアームの先端に取り付けて回転させて地面を掘っていくと、電動ドリルに木工キリを取付けて木材に穴を開けると、木工キリにしても連続する螺旋状の溝がついていて、溝に絡みながら木の切り屑が押し出されてくるようにアースオーガーの螺旋状の溝に絡みついて掘削した土が地表に押し出されてくる。地表以外に掘られた土は逃げ場がないからだ。 次に画像を載せておくが、森友学園小学校建設予定地(8,770.43㎡)と元々は一つの国有地であったが、豊中市が公園用内として買い入れた東側に位置する土地(9,492.42㎡)との地下埋設物量の違いから、森友側の土地に1万9520トン、ダンプカー4000台分の地下埋設物が果たして存在していたのかどうかの妥当性を会計検査院の「報告書」から探ってみる。両土地の間に幅員約16mの市道が設けてあるが、同じ国有地であったことから、元々は隣接していた。また豊中市の公園用地の方が721.99㎡広い。常識的に考えると、公園用地の方が地下埋設物量が多く思えるが、そうではない。

次に画像を載せておくが、森友学園小学校建設予定地(8,770.43㎡)と元々は一つの国有地であったが、豊中市が公園用内として買い入れた東側に位置する土地(9,492.42㎡)との地下埋設物量の違いから、森友側の土地に1万9520トン、ダンプカー4000台分の地下埋設物が果たして存在していたのかどうかの妥当性を会計検査院の「報告書」から探ってみる。両土地の間に幅員約16mの市道が設けてあるが、同じ国有地であったことから、元々は隣接していた。また豊中市の公園用地の方が721.99㎡広い。常識的に考えると、公園用地の方が地下埋設物量が多く思えるが、そうではない。