WSJに「現時点で日経平均株価の過去1年間のパフォーマンスはS&P500を約4ポイント上回っている。国際的な投資家は特にに注目していないようだが」という記事がでていた。

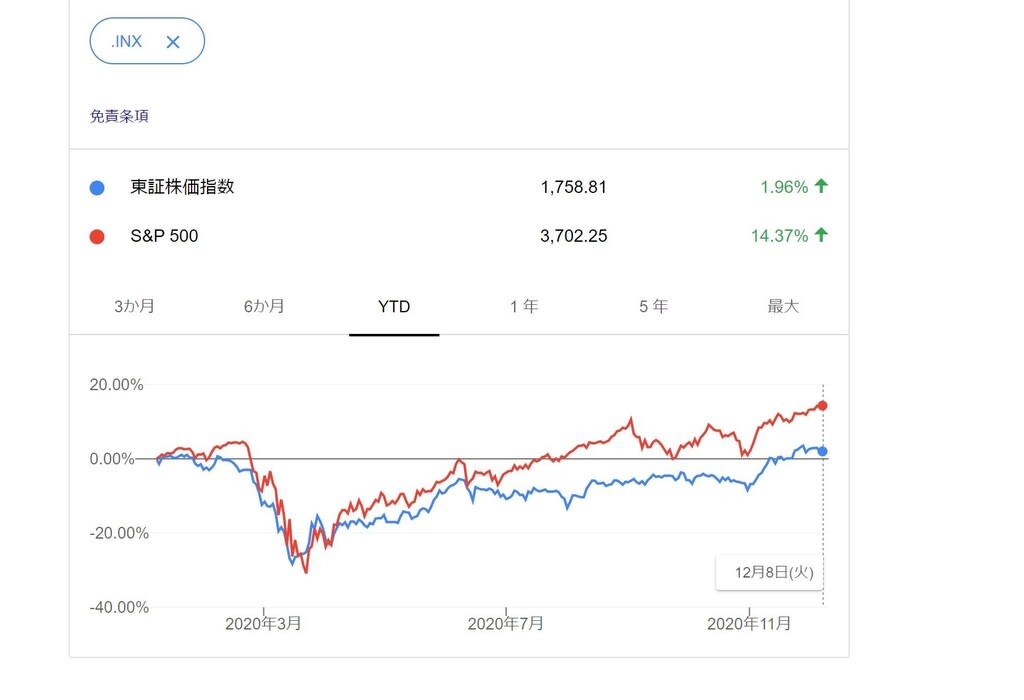

下のグラフは日経平均とS&P500の過去1年間のパフォーマンスを比較したもので、1%弱S&P500が上回っている。ただしこのところ円高ドル安が進んでいるため、ドルベースでみると円高効果により日経平均のパフォーマンスが上回る訳だ。

また日経平均の構成銘柄の4割は製造業と一般消費財だ。一般消費財と書いたが英語ではconsumer discretionaryであり、車や娯楽用品など選択的支出を指している。この2つのセクターの特徴は景気に敏感なことだ。WSJの記事ではS&P500の内製造業と一般消費財は2割というから、S&P500より日経平均の方か景気に敏感だということがいえる。

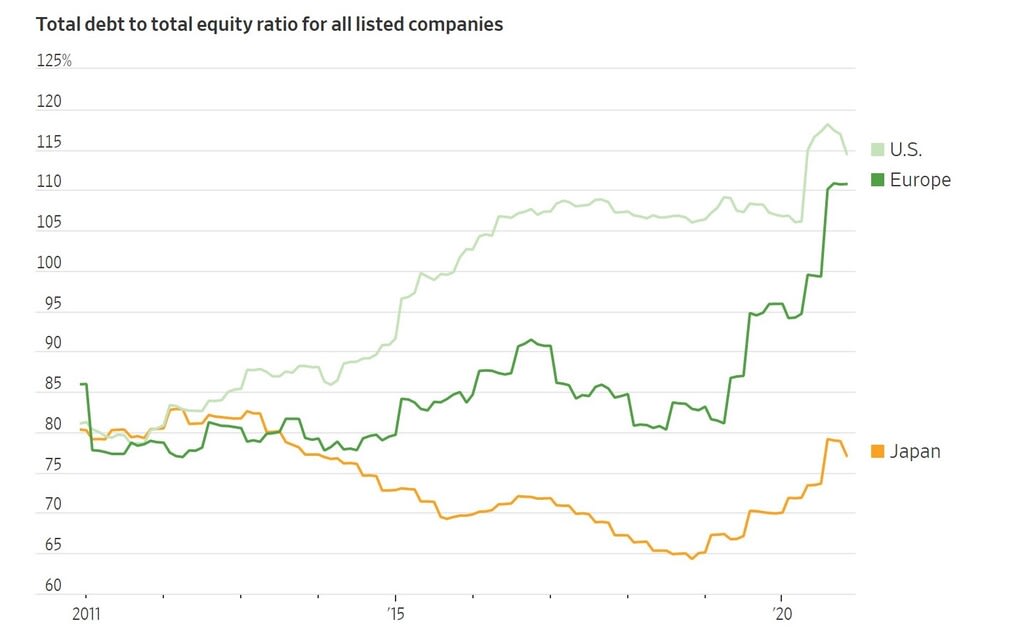

また日本企業は英米企業よりレバレッジ比率(借金比率)が低いことも好感されている。

会社というものは赤字になったから倒産する訳ではない。会社というものは借金が払えないという資金繰りの悪化で倒産するのである。新型コロナウイルス感染拡大のように何が起きるかわからない時期はとにかく借金が少ない=バランスシートが健全な方が会社が生き延びる可能性が高いことは間違いない。

これは会社だけでなく個人も同じことだが。

では外国人が日本株を買い進んでいるか?というと10月は37百億円の買い越し、11月は1兆5千億円の買い越しとここ2カ月は買い越しているがそれまでは売り越しベースだった。コロナワクチンの開発に合わせて目端のきく外国人投資家は景気敏感な日経平均銘柄に買いを入れてきたのだろうか?

もっとも日経平均とS&P500を比較するのは、リンゴとリンゴの比較ではない。もしリンゴとリンゴの比較をするのであれば、TOPIXとS&P500の比較をするべきだろう。この比較では米国株に軍配があがる。つまり日本企業は製造業で強みを発揮すると期待されているが、ITなど広範な産業ベースでは米国株に強みがあるということではないだろうか?

どのような外国人投資家が日本株を買っているのか詳しいことは調べていないが、直感的にはモメンタムな投資家が多そうだ。彼らは潮目に敏感なので引き足も早いということは頭に入れておいて良いだろう。