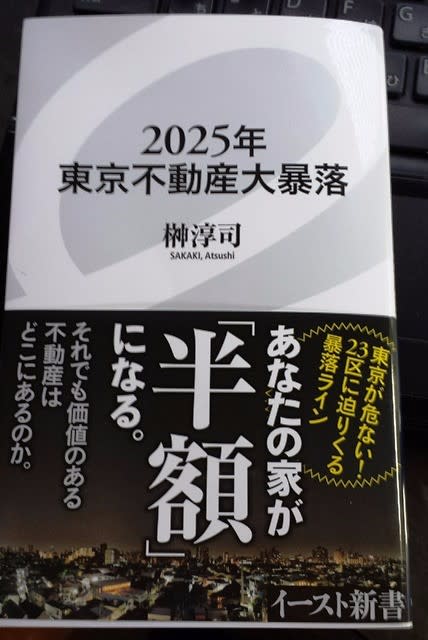

住宅ジャーナリスト榊淳司(さかきあつし)さんが今月上梓した「2025年東京不動産大暴落」(イースト新書 861円)。

細かいところでは少々強引な意見もあるけれど、概ね納得できる本だ。帯封は「あなたの家が『半額』になる」。

私の自宅(西東京市)付近では、古い家が相続等で売り出されることが多い。古い家を取り壊し、2区画にして売り出すことが多いようだが、買い手がつくのに時間がかかることが多い。そして売り手の希望価格よりはかなり低い価格で取引されているようだ。

一方もう少し大きな土地を大手不動産会社が戸建て分譲しているサイトはまだ比較的販売状況は好調なようだ。

粗い数字でいうと日本には現在8百万戸の空き家がある一方、年間1百万戸近い新築物件が市場に供給されている。このアンバランスが臨界点を越えた時、不動産価格の大暴落が始まるというのが著者の論点だ。

ではなぜ2025年に「東京不動産大暴落」なのか?それは2025年に団塊世代がすべて後期高齢者になり、また東京都の人口が減少し始めると予想されるからだ。

平均寿命が延びているので、75歳でも男性の73%、女性の87%は生きている。しかしこの数字は男性の4人に一人は亡くなっていることを意味する。夫が亡くなったので、自宅を処分して賃貸型マンションへという奥さんも増えることが予想される。

今後10年ぐらいの間に東京近郊でも大きな不動産の売り圧力がでて、住宅価格を押し下げるという予測には説得力がある。

モノの値段が下がることが予想される場合、損失を抑える方法は「先に売る」ということだ。株式投資では何等かの理由で将来の株価下落が予想される場合は先に売ってしまうとよい。もっとも予想なので外れることもあるが。

だが住宅はそういう訳にはいかない。なぜならそこに住んでいるからだ。売ってしまって賃貸住宅に移るという選択肢もありうるが、それは「賃貸期間の家賃総額が値下がり幅より小さい」と判断した場合だろう。

私自身も今の自宅は将来値下がりすると確信しているが、どれ位下がるかは予測がつき難いので「今売って賃貸へ」ということにはならない(それにどれ位生きるか分からないので)。

ただ著者がいうように「もはや不動産は『資産』ではない」という警鐘はしっかり受け止めておいた方が良いだろう。不動産は資産でなければ何なのか? 会計的に考えるとそれは長期に前払い家賃(前払費用)と考えるべきだろう(なお前払費用は資産として計上されるが、期間の経過とともに取り崩されていく)。

ところで本の売れ行きはタイトルで決まるという。ショッキングなタイトルの方が読者にアピールするからだ。東京という日本で一番地価が底堅いと思われているところで「暴落する」というからショッキングなので、すでに全国的には目新しい話ではない。