昨日(10月28日)時間外に発表されたアマゾンの第3四半期決算は収入、純利益とも、アナリスト予想を大きく下回るものだった。

収入はアナリスト予想の1,116億ドルに対し1,108億ドルで、一株当たり純利益は予想8.92ドルに対し6.12ドルだった。

アマゾンの収入は前年同期比15%伸びたが、前年度が対前々年度比で37%伸びたことに較べると勢いは鈍化している。

同社は売上高成長率鈍化の要因として「コロナ禍の落ち着きで消費者がオンラインショッピングから実店舗でのショッピングに回帰し始めたこと」「サプライチェーンの混乱」を上げている。

また第4四半期の売上見通しについては、1,300億ドルから1,400億ドルとした。これは対前年同期比4%~12%の伸びに相当する。しかしFactSetによるアナリスト予想の1,421億ドルには届かなかった。

決算が期待外れだったことと今期の売上の伸びもあまり期待できないことから時間外取引で株は売られ4%下落した。

アマゾンのアンディ・ジャシーCEOは第4四半期では、労働力不足に対応する人件費増やサプライチェーンの混乱に対応する出荷コスト増などで数十億ドルの追加的な費用が発生するだろうと述べ、短期的にはコストアップになるが、顧客やパートナーのための正しい優先順位付けだという見解を示した。

苦戦する小売部門を救ったのは、クラウドサーバービジネスAWSや広告収入などのアマゾンサービスだった。アマゾンサービスからの収入559億ドルは初めて小売部門の収入549億ドルを上回った。

AWSは50億ドル近い営業利益を叩き出し、小売部門の不振を救った。

CNBCはAWSの利益なかりせば、アマゾンのこの第三四半期は赤字決算になっただろうと記事を結んでいた。

★ ★ ★

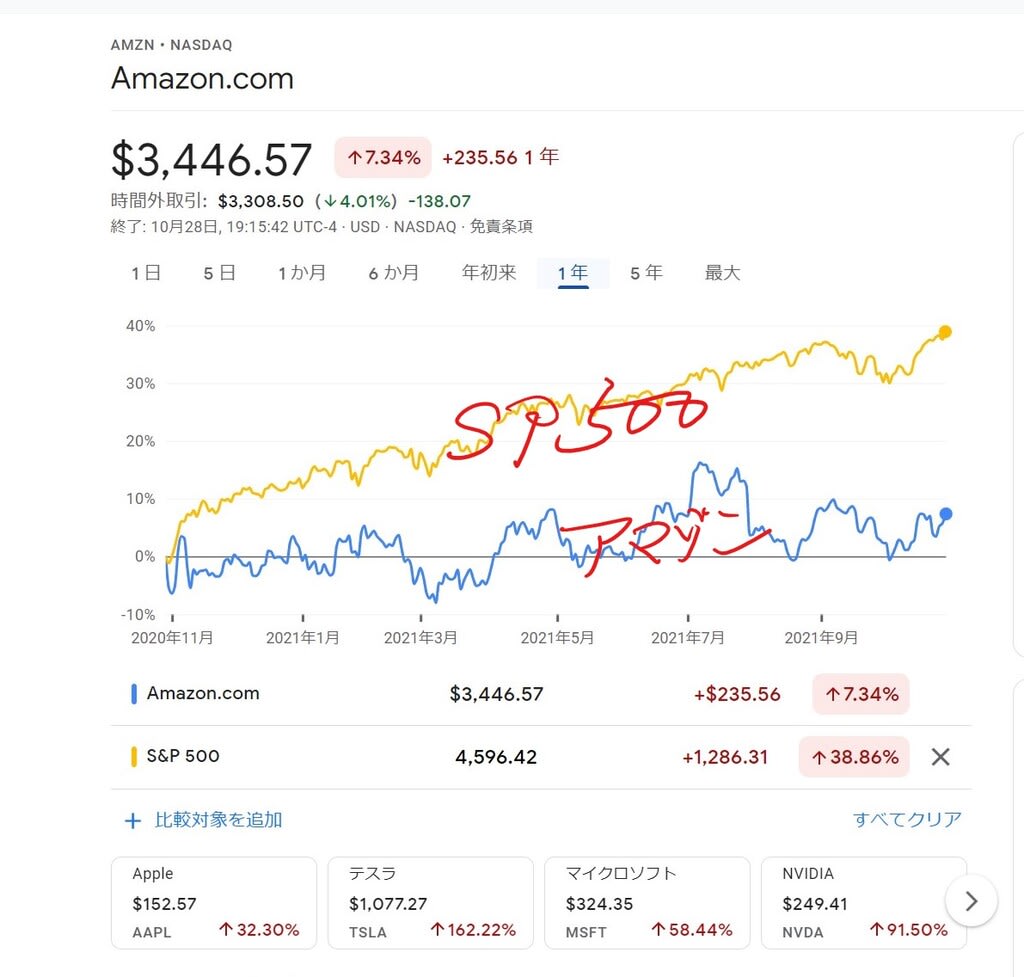

アマゾンの株価は今年に入ってぱっとしない。下のグラフのとおりS&P500を下回っている。第4四半期にサプライズが起きないかぎり東面ぱっとしないだろうと考えている。だが私は多少持っているアマゾン株を持ち続けることは間違いないだろう。その一つの理由はクラウドサービスAWSの強さだ。AWSの売上高は第3四半期に39%伸びている。世界的にクラウドサーバー化が進む中でAWSの伸びは期待できる。一方小売部門のコスト高を吸収して収益を上げるには少し時間がかかるかもしれない。だが多少の揺り戻しはあるにせよオンラインショッピングの大きな流れが変わらないとすれば、アマゾンに対抗できるプラットフォームなないから長期的には収益がついてくるだろうと私は期待している。ポジショントークも入っているが。